Организация может перейти на спецрежимы налогообложения при соблюдении установленных законом условий. Самый распространенный спецрежим — упрощенная система налогообложения (УСН). Режим имеет ряд преимуществ, одно из них заключается в том, что в общих случаях компания на упрощенке не должна уплачивать НДС в бюджет. Бухгалтеру не нужно тратить время на оформление документов, связанных с уплатой этого налога. Однако одновременно возникает обязанность восстановления НДС по приобретенному имуществу, которое будет использоваться после перехода на УСН.

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Фактически восстановление НДС при переходе на УСН означает, что компания должна заново начислить предъявленный к вычету налог. Компании имеют право перейти на новый режим уплаты налогов, начиная с 1 января следующего календарного года. Вернуть в бюджет вычтенный ранее налог нужно в четвертом квартале предшествующего года. Невыполнение требования может повлечь санкции со стороны ФНС. Рассмотрим три типовые хозяйственные ситуации для абстрактной компании ООО «Эверест», которая переходит на упрощенку с 1 января 2018.

Как заполнить декларацию по НДС с программе 1С Бухгалтерия

1. Приобретение материалов, полуфабрикатов, товаров для перепродажи

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

3 октября 2017 г. ООО «Эверест» приобрело материалы на сумму 472 000 руб. НДС в том числе составил 72 000 руб. и был предъявлен к вычету в полной сумме. В нашем случае ставка составила 18%, однако для некоторых категорий товаров, работ и услуг она может быть равна 0% или 10%. До конца года была израсходована только половина купленного сырья.

Это означает, что сумму налога по бухгалтерской стоимости остатка материалов в 200 000 руб. нужно будет восстановить в текущем квартале. Восстанавливаемая сумма налога на упрощенке будет равна: 200 000 * 0,18 = 36 000 руб. Второй вариант расчета — умножить весь предъявленный ранее к вычету налог на долю неизрасходованных на 31 декабря 2017 материалов (здесь – ½).

Спорный момент — наличие остатка на момент перехода запасов произведенной продукции. С одной стороны, НДС по материалам для ее изготовления был предъявлен к вычету, а сама продукция не продана. С другой, сырье уже было израсходовано. Практика судебных решений показывает, что в такой ситуации восстанавливать НДС не нужно.

2. Приобретение оборудования, нематериальных активов или недвижимого имущества

В декабре 2016 года в ООО «Эверест» было введено в эксплуатацию купленное в том же месяце оборудование на сумму 1 180 000 руб. (НДС в том числе 180 000 руб.). Предположим, что его срок полезного использования составляет 5 лет.

Налог к возврату нужно рассчитать по формуле: Сумма налога к восстановлению = Сумма налога к вычету * Остаточная стоимость на 31 декабря / Первоначальная стоимость Остаточная стоимость (ОС) для расчета берется без учета переоценки оборудования. При первоначальной стоимости (ПС) 1 000 000 руб. она составит 800 000 руб. В нашем случае упрощенец должен вернуть в бюджет 144 000 руб.

Декларация по НДС в 1С. Курс «Бухучет с Еленой Поздняковой». Открытый урок, 5 часть из 6

На практике иногда считается, что данная сумма должна уплачиваться в течение десяти лет. Это связано со статьей 171.1 Налогового кодекса, которая обязывает налогоплательщиков вернуть возмещенную величину налога по данным категориям имущества не единовременно, а в указанный срок. Однако эта ситуация не относится к будущим упрощенцам.

Сумма должна восстанавливаться полностью в налоговом периоде, предшествующем переходу. Будьте внимательны в ситуации, когда основное средство или недвижимость приобретены или созданы до 2004 года. Согласно требованиям Минфина РФ, по таким объектам восстановление рассматриваемого налога производится по ставке 20%. Именно такая ставка была заявлена на тот момент в редакции Налогового кодекса.

3. Выплата аванса за будущие поставки или услуги/работы

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Указанная организация в 2017 году произвела ремонт силами сторонней организации. Есть ли обязанность восстановить НДС по проведенным работам, предъявленный к вычету? Фактически ООО «Эверест» продолжает использовать данное помещение. Однако такая ситуация не является основанием для восстановления налога.

Другая ситуация: общество планирует ремонт в 2018 году после перехода на УСН, но при этом вносит аванс в 2017. В таком случае вычтенный ранее налог должен быть восстановлен. Восстановление НДС при УСН должно производиться и при внесении аванса за будущую поставку ТМЦ.

Как бухгалтеру оформить восстановление налога?

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

- Счет-фактура, по которой налог был принят к вычету, регистрируется в книге продаж на всю сумму или ее часть.

- Делаются необходимые бухгалтерские проводки восстановления НДС при переходе на УСН. При приобретении товаров/услуг/работ величина к вычету выделяется проводкой «Дт 19 Кт 60» с соответствующими субсчетами. Вычет оформляется записью «Дт 68 Кт 19». Соответственно, восстановление налога делается с помощью обратной проводки на нужную сумму.

- Восстановленную сумму и в бухгалтерском, и в налоговом учете следует добавлять к прочим расходам периода. Проводка для такой операции — «Дт 91-2 Кт 19». Счет 19 может и не использоваться. Тогда величина будет сразу списываться с 68 счета на прочие расходы.

- Отражается сумма восстановленного налога в налоговой декларации за последний квартал деятельности на ОСНО. Ее указывают в разделе 3 документа. Величина НДС по стандартным ставкам приводится в строке 090, по ставке 0% — в строке 100. Их суммарное значение необходимо указать в строке 080.

На практике бухгалтерам рекомендуется приводить алгоритм восстановления налога в учетной политике компании.

Автор статьи: Валерия Текунова

Переходите на УСН? Ведите учет и сдавайте отчетность в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Удобный интерфейс, простой бухгалтерский и налоговый учет, зарплата и отчетность с проверкой и отправкой через интернет, автоматизация многих функций. Избавьтесь от авралов и рутины, пользуйтесь поддержкой наших экспертов. Первые 14 дней работы — бесплатно.

Источник: www.b-kontur.ru

Нюансы заполнения декларации по НДС в 2021 году

Общие правила заполнения декларации по НДС

- Титульный лист

На титульнике приводим основные сведения об организации (ИП): ИНН, КПП, название и т.п. Указываем отчетный год и код налогового периода.

В первом разделе отражаем код по ОКТМО и КБК.

В строке 040 указываем сумму НДС к уплате в бюджет. Перед этим заполняем другие разделы, если для них есть показатели, в том числе разделы 3, 4, 5 и 6.

НДС к возмещению показываем по строке 050.

Здесь приводим информацию непосредственно для расчета налога:

- операции, облагаемые НДС по обычным и расчетным ставкам;

- вычеты.

Отчет по НДС сдают в электронном виде до 25 числа месяца по итогам отчетного квартала.

Поле

Показатель

Строка 010 графы 3

Это выручка, отраженная по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 — НДС, отраженный по дебету счета 90.3.

Строка 070 графы 5

Авансовый НДС, отраженный по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5

Сумма, отраженная по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5

Сумма, отраженная по кредиту счета 68 «НДС». Также строчку сверяйте с итоговой суммой НДС в книге продаж.

Строка 120 графы 3

Сумма по кредиту счета 19.

Строка 130 графы 3

Сумма по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3

Сумма по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3

Сумма по дебету счета 68 «НДС» без учета НДС, перечисленного в бюджет за предыдущий налоговый период. Также показатель сверяйте с итоговой суммой НДС в книге покупок.

Указываем налог, начисленный к уплате в бюджет.

- Раздел 8 и раздел 9

Раздел 8 заполняют по книге покупок, раздел 9 — по книге продаж. В каждом указывают вид операции, номер и дату счета-фактуры.

Строка 190 — итоговый исчисленный НДС.

В разделе 9 строки 230 — 280 — итоговые суммы реализации и налога по соответствующим ставкам.

Чтобы проверить декларацию, проанализируйте данные налогового учета в оборотно-сальдовой ведомости.

Декларация по НДС в программе «1С:Бухгалтерия»

Программа автоматически формирует сразу все разделы в отчете. При необходимости не предоставляемые разделы вы можете убрать по кнопке «Еще». Затем выберите команду «Настройки» и на закладке «Свойства разделов» снимите флажки «Показывать» и «Печатать» для тех разделов, которые заполнять и сдавать не надо. Нажмите кнопку «Сохранить».

Теперь пройдемся по декларации.

Реквизиты налогоплательщика и налоговой инспекции программа заполняет автоматически по данным, указанным в карточке организации (раздел «Главное» – ссылка «Реквизиты организации» или «Организации» — в зависимости от того, по скольким компаниям ведется учет в программе, с выбором вашей организации).

В реквизите «по месту нахождения (учета) (код)» программа автоматически проставляет код 214 «По месту постановки на учет организации, не являющейся крупнейшим налогоплательщиком». При необходимости код можно изменить: двойным щелчком мыши по коду открывается форма «Выбор места представления».

Пункт «Достоверность и полноту сведений, указанных в декларации, подтверждаю» заполняется по таким правилам:

- если в сведениях об организации в разделе «Налоговая инспекция» указано, что отчетность подписывает «Руководитель», то считается, что достоверность сведений подтверждает руководитель организации;

- если в форме сведений об организации указано, что отчетность подписывает «Представитель», то считается, что достоверность сведений подтверждает представитель налогоплательщика.

Чтобы проверить корректность заполнения этого пункта, сравните информацию в отчете и информацию в карточке организации по зеленой ссылке «Налоговая инспекция» в строке «Отчетность подписывает». Карточка организации находится в Разделе «Главное» по ссылке «Реквизиты организации» или «Организации» — в зависимости от того, по скольким компаниям ведется учет в программе, с выбором вашей организации.

Сведения о представителе заполняются по кнопке «Заполнить».

Дата подписи отчета заполняется рабочей датой программы, которая совпадает с датой компьютера.

Показатели этого раздела программа рассчитывает и заполняет автоматически по информации из других разделов декларации.

Заполнение этого раздела также автоматизировано для каждого лица, по которому налогоплательщик выступает налоговым агентом по НДС.

Заполнение большей части показателей Раздела 3 автоматизировано.

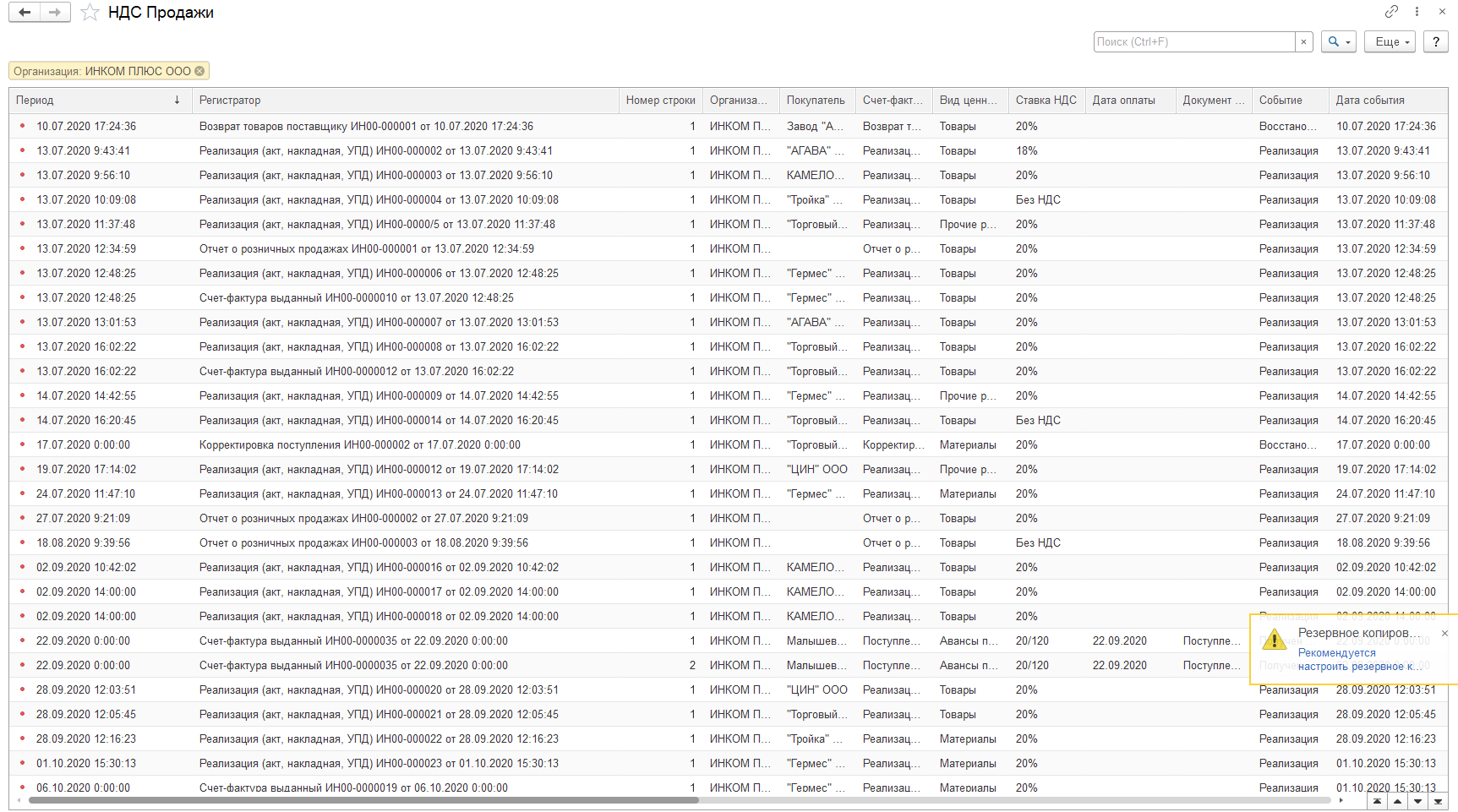

Строчки с 010 по 100 программа заполняет по данным регистра накопления «НДС продажи». Сведения в этом регистре программа формирует по проведенным документам, в которых задействован НДС при продажах. Например, это документы «Реализация товаров», «Отчет комитенту», «Возврат товаров поставщику». Чтобы проверить регистр, необходимо:

1. Зайти в программу под полными правами пользователя.

2. Включить возможность просматривать регистры в программе (значок «Сервис и настройки», расположен в правом верхнем углу, «Настройки»- «Параметры»- «Режим технического специалиста»).

Пример того, как выглядит регистр «НДС продажи»

3. Открыть регистр накопления «НДС продажи» (Значок «Сервис и настройки» – «Функции для технического специалиста»).

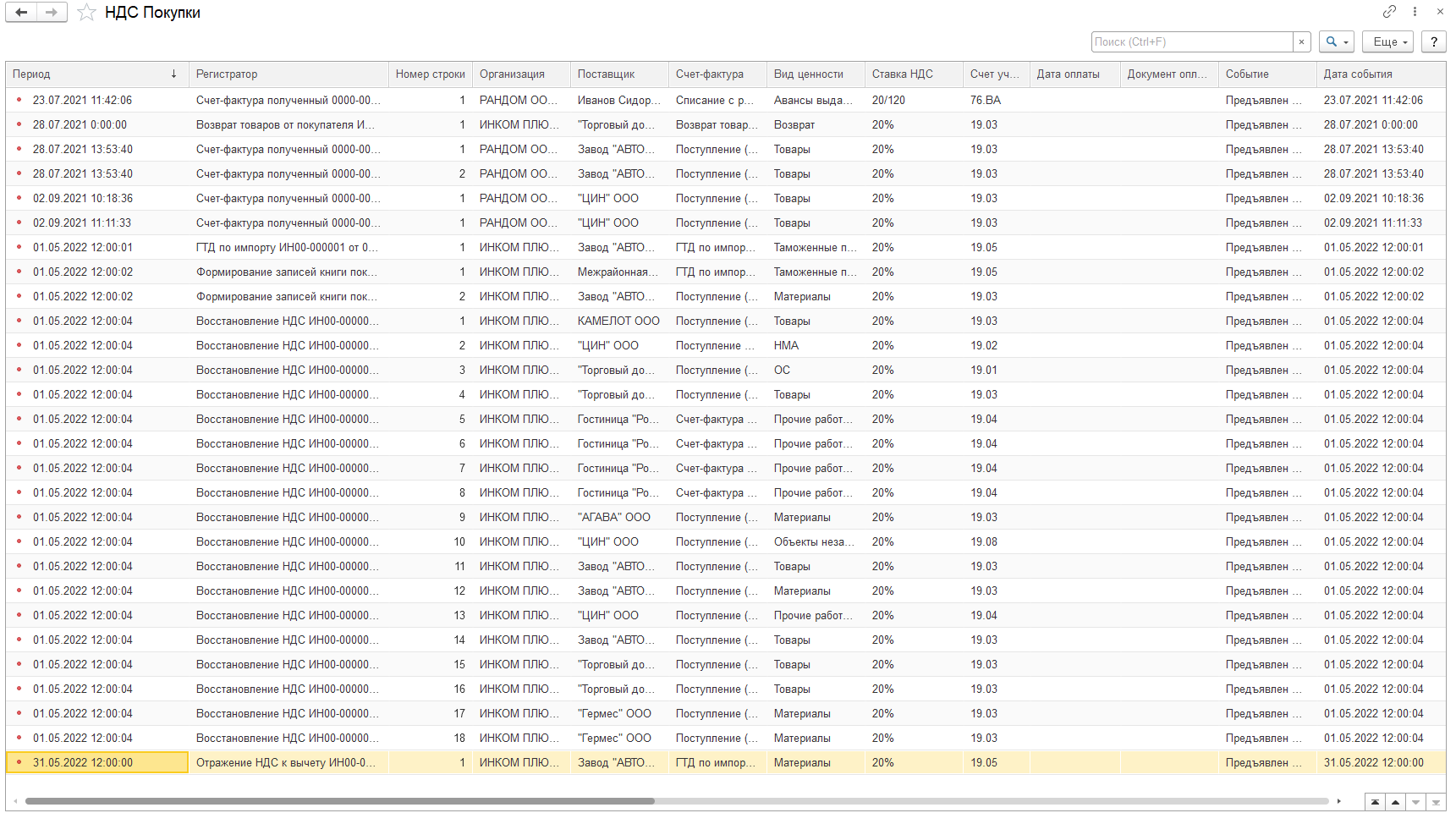

Пример того, как выглядит регистр «НДС покупки»

Значение в графе 5 по строке 118 рассчитывается как сумма величин графы 5 строк 010-080, 105-109.

Строки с 120 по 180 программа заполняет по регистру накопления «НДС покупки». Этот регистр программа формирует по проведенным документам приобретений, затрагивающим учет НДС. Например, это «Поступление товаров», «Счет-фактура полученный», «Возврат товаров от покупателя». Открывайте регистр аналогично регистру «НДС продажи».

Источник: www.audit-it.ru

1С:Бухгалтерия 8 редакция 3.0 — Автоматическое заполнение раздела 7 декларации по НДС

1С:Бухгалтерия 8 редакция 3.0 — Автоматическое заполнение раздела 7 декларации по НДС

В соответствии с порядком заполнения декларации по НДС операции, не подлежащие налогообложению (освобождаемые от налогообложения), операции, не признаваемые объектом налогообложения, а также операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, отражаются в разделе 7 декларации по НДС. Совсем недавно, в релизе 3.0.51 программы 1С:Бухгалтерия 8 редакция 3.0 появилась возможность автоматического заполнения данного раздела декларации на основании данных учета. Данная возможность может использоваться начиная с отчетности за второй квартал 2017 г. Пользоваться новшеством могут организации, ведущие раздельный учет НДС по способам учета.

В данной статье мы рассмотрим, какие новые объекты и новые реквизиты в связи с этим появились в программе, и какие действия должен выполнить бухгалтер (пользователь) в программе 1С:Бухгалтерия 8 редакция 3.0 для обеспечения автоматического заполнения вышеназванного раздела декларации.

Организация «Рассвет» применяет общий режим налогообложения — метод начисления и ведет раздельный учет НДС в соответствии с п. 4 ст. 170 Налогового кодекса Российской Федерации.

В третьем квартале 2017 г. у организации было две не облагаемые НДС операции.

Во-первых, отгрузка организации «Покупатель» по договору № 101 медицинского оборудования, входящего в перечень медицинских товаров, утвержденный Правительством Российской Федерации, на сумму 200 000 руб. без НДС.

Во-вторых, организация производила ремонт производственного оборудования, находящегося на территории иностранного государства. Стоимость работ в соответствии с договором подряда (№ 102) составляет 300 000 руб. без НДС.

Выручка организации, облагаемая НДС по ставке 18%, за третий квартал 2017 г. составляет 1 500 000 руб.

Рассмотрим, какие действия должен выполнить бухгалтер, чтобы автоматически заполнить раздел 7 декларации по НДС за третий квартал 2017 г. Еще раз напомню, что воспользоваться автоматическим заполнением данного раздела декларации могут только организации, ведущие в программе раздельный учет входящего НДС. Причем раздельный учет НДС должен вестись по способам учета с использованием дополнительной аналитики счета 19. Все остальные будут заполнять этот раздел, как и прежде, вручную.

Настройки программы по НДС, позволяющие выполнять автоматическое заполнение, показаны на Рис. 1.

Для хранения кодов операций, используемых для заполнения раздела 7 декларации по НДС, а также для заполнения реестра документов, подтверждающих льготу по НДС, в программе создан справочник Коды операций раздела 7 декларации по НДС.

Рассмотрим первую не облагаемую НДС операцию.

В соответствии с пп. 1 п. 2 ст. 149 НК РФ не подлежит налогообложению (освобождается от налогообложения) реализация на территории Российской Федерации медицинских изделий (изделий медицинского назначения) отечественного и зарубежного производства по перечню, утверждаемому Правительством Российской Федерации.

В справочник, подбором из классификатора, добавляется элемент с кодом 1010204 и наименованием Реализация медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством РФ, с включенным флажком Операция не подлежит налогообложению (ст. 149 НК РФ). Флажок Включается в реестр подтверждающих документов используется для включения операций в реестр документов, подтверждающих льготу по НДС. Для заполнения графы 2 «Вид (группа, направление) необлагаемой операции» вышеназванного реестра можно использовать реквизит Вид необлагаемой операции.

Для того чтобы операция по реализации медицинского оборудования автоматически попала в раздел 7 и в реестр подтверждающих документов, необходимо выбрать код операции в соответствующем элементе справочника Номенклатура. Причем реквизит становится видимым (доступным) только при установленной ставке НДС — Без НДС

Пример заполнения элемента справочника Номенклатура показан на Рис. 3.

При проведении документ в бухгалтерском и налоговом учете спишет с кредита счета 41.01 «Товары на складах» в дебет счета 90.02.1 «Себестоимость продаж» реализованное медицинское оборудование (себестоимость оборудования в нашем примере составляет 150 000 руб.), начислит по кредиту счета 90.01.1 «Выручка» выручку, по дебету счета 62.01 «Расчеты с покупателями и заказчиками» начислит задолженность. Также документ сделает необходимые записи в регистры.

Заполнение документа Реализация и результат его проведения приведены на Рис. 4.

Кроме записей в обычные (знакомые нам) регистры документ при проведении сделает записи в два новых регистра.

Регистр накопления Не облагаемые НДС операции предназначен для учета сумм реализации и сумм приобретения товаров по кодам операции и используется для подготовки к заполнению раздела 7 декларации по НДС.

Регистр сведений Документы по н еоблагаемым НДС операциям предназначен для запоминания реквизитов документов по сделке (накладная, договор) и используется для формирования реестра документов, подтверждающих налоговую льготу по НДС.

Движение документа Реализация по вышеназванным регистрам показано на Рис. 5.

Рассмотрим вторую не облагаемую НДС операцию.

В соответствии с пп. 2 п. 1.1 ст. 148 НК РФ если работы связаны непосредственно с находящимся за пределами территории Российской Федерации движимым имуществом (к таким работам относится, в частности, ремонт), местом реализации работ не признается территория Российской Федерации, и, следовательно, они не подлежат налогообложению.

В справочник Коды операций раздела 7 декларации по НДС необходимо подбором из классификатора добавить элемент с кодом 1010812 и наименованием Реализация работ (услуг), местом реализации которых не признается территория Российской Федерации. Флажок Операция не подлежит налогообложению (ст. 149 НК РФ) по умолчанию выключен, так как данный код операции не имеет никакого отношения к ст. 149. Флажок Включается в реестр подтверждающих документов без включения предыдущего флажка не активен.

Если по договору с покупателем отражаются исключительно операции, не подлежащие налогообложению (освобождаемые от налогообложения), не признаваемые объектом налогообложения, операции, местом реализации которых не признается территория Российской Федерации, то код операции удобно указать в справочнике Договоры, не указывая его в справочнике Номенклатура. В справочнике Договоры код операции выбирается в разделе «НДС».

Пример заполнения элемента справочника Договоры показан на Рис. 7.

![]()

![]()

При проведении документ в бухгалтерском и налоговом учете начислит по кредиту счета 90.01.1 выручку, по дебету счета 62.01 начислит задолженность и сделает необходимые записи в регистры.

Заполнение документа Реализация и результат его проведения показаны на Рис. 8.

В отличие от предыдущего примера документ при проведении сделает запись только в регистр накопления Не облагаемые НДС операции, так как флажок Включается в реестр подтверждающих документов по данному коду операции не включен.

Запись вышеназванного регистра показана на Рис. 9.

В конце квартала необходимо сформировать регламентный документ Формирование записей раздела 7 декларации по НДС. Документ формируется последним, после выполнения всех остальных регламентных операций по НДС. Это хорошо видно в Помощнике по учету НДС

Фрагмент Помощника по учету НДС показан на Рис.10.

Вначале сформируем регламентный документ Распределение НДС. Документ полностью заполняется нажатием всего одной кнопки «Заполнить».

Как мы уже отмечали, выручка, облагаемая НДС, за квартал составляет 1 500 000 руб., выручка, не облагаемая НДС, − 500 000 руб. (200 000 руб. + 300 000 руб.).

Пусть для простоты организацией за квартал получен только один счет-фактура, НДС по которому подлежит распределению, — приобретена услуга на сумму 118 000 руб., в том числе НДС 18% (18 000 руб.), расходы по которой отнесены в общехозяйственные (счет 26). При распределении, соответственно, сумма 13 500 руб. относится к деятельности, облагаемой НДС, и будет приниматься к вычету, а 4 500 руб. относятся к деятельности, не облагаемой НДС, и будут учитываться в стоимости приобретенной услуги в общехозяйственных расходах.

При проведении документ в бухгалтерском учете сделает записи по счету 19.04 — спишет соответствующие суммы НДС с аналитики Распределяется на аналитику Принимается к вычету и на аналитику Учитывается в стоимости. Сумма НДС, подлежащая включению в стоимость (4 500 руб.), спишется с кредита счета 19.04 в дебет счета 26.

Регламентный документ Распределение НДС и результат его проведения приведены на Рис. 11.

Документ при проведении сделает запись в регистр накопления Не облагаемые НДС операции без какой—либо аналитики на сумму НДС, включенного в стоимость.

Запись регистра показана на Рис. 12.

Документ заполняется на основании данных из регистра накопления Не облагаемые НДС операции. На основании записей регистра с кодом операции, созданных документами Реализация, формируются строки документа. На основании записи без кода операции, созданной регламентным документом Распределение НДС, формируется графа 4 «НДС распределенный», при этом сумма НДС распределяется по всем строкам пропорционально сумме реализации.

При проведении документ спишет записи регистра Не облагаемые НДС операции (они свое отработали), суммирует строки с одинаковым кодом операции и сформирует записи оборотного регистра накопления Записи раздела 7 декларации по НДС.

Регламентный документ Формирование записей раздела 7 декларации по НДС и результат его проведения приведены на Рис. 13.

Теперь осталось только сформировать и заполнить Декларацию по НДС за третий квартал 2017 г. и посмотреть, как у нас выглядит Раздел 7.

В графе 1 указываются коды операции в соответствии с Приложением № 1 к Порядку заполнения декларации.

При отражении в графе 1 операций, не подлежащих налогообложению (освобождаемых от налогообложения), под соответствующими кодами операций налогоплательщиком заполняются показатели в графах 2, 3 и 4.

При отражении в графе 1 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2. При этом показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

Понравилось? Поделись с друзьями

Консультации по работе с программой 1С

Сервис открыт специально для клиентов, работающих с программой 1С разных конфигураций или находящихся на информационно-техническом сопровождении (ИТС). Задайте свой вопрос, и мы с удовольствием на него ответим! Обязательным условием для получения консультации является наличие действующего договора ИТС Проф. Исключением являются Базовые версии ПП 1С (8 версия). Для них наличие договора не обязательно.

Источник: 1ppa.ru