По доброй воле мало кто захочет вести бизнес на ОСНО. Эту систему бизнес выбирает, когда не выполняет условия спецрежимов, либо забыл подать уведомление при регистрации. В статье расскажем, как избавиться от высокой налоговой нагрузки и стать упрощенцем.

Кто может перейти с ОСНО на УСН

Для того, чтобы бизнесмен мог перейти с ОСНО на УСН, он должен соблюдать ограничения:

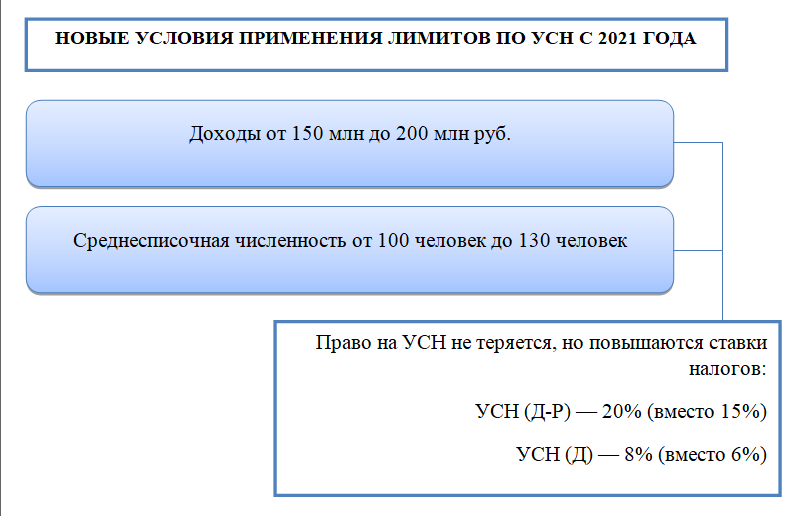

- По доходу. За 9 месяцев года, предшествующего переходу, доход должен быть не больше 112,5 млн руб. Лимит за год в целом в 2021 году составляет 150 млн руб., с 2021 года он будет равен 200 млн руб. Но за превышение «старого» лимита придется заплатить повышенную ставку по налогу. Ограничение за 9 месяцев меняться не будет. Бизнесмены, которые захотят перейти на УСН с 2022 года, должны будут за 9 месяцев 2021 года соблюдать тот же лимит по доходу в 112,5 млн руб.

- По численности сотрудников. В 2021 году это – 100 человек, но те, кто планирует работать на УСН с 2021 года, уже могут ориентироваться на повышенную численность – до 130 человек. Если сотрудников будет от 100 до 130, то ставка УСН вырастет.

- По остаточной стоимости основных средств– до 150 млн руб. Расширения этого лимита с 2021 года не будет. Здесь нужно учитывать только те основные средства, которые подлежат амортизации для налогового учета. Например – стоимость земельного участка не войдет в общую сумму, так как земля не амортизируется.

- По видам деятельности. В частности, нельзя переходить на УСН тем, кто работает в финансовой сфере (банки, страховщики), производит подакцизные товары, занимается игорным бизнесом. Полный список «запретных» для УСН видов деятельности приведен в п. 3 ст. 346.12 НК РФ.

- По составу учредителей. Организация не может перейти на УСН, если другие юридические лица владеют более, чем 25% ее уставного капитала.

- По структуре. Компания не может использовать УСН, если у нее есть хотя бы один филиал. Но представительства открывать можно.

![]()

Переход на УСН. Часть 1. Общие моменты

Как оформить переход с ОСНО на УСН и выбрать объект налогообложения

Перейти с ОСНО на УСН можно только с начала года. Для этого нужно подать в свою ИФНС уведомление по форме 26.2-1 (приказ ФНС РФ от 02.11.2012 № ММВ-7-3/[email protected]). Срок для подачи – до 31 декабря предшествующего года.

Кроме общих сведений о заявителе, в форме 26.2-1 нужно указать:

- Доход за 9 месяцев текущего года.

- Остаточную стоимость основных средств.

- Выбранный вариант УСН: объект налогообложения «Доходы» или «Доходы минус расходы»

При выборе варианта «упрощенки» основную роль играет соотношение между доходами и расходами. В общем случае, чем больше доля расходов в доходах, тем выгоднее второй вариант.

Но нужно учитывать еще и другие факторы – налоговые вычеты и льготы, которые могут быть введены в регионах. Подробно о выборе варианта УСН читайте здесь.

Если бизнесмен подал заявление на УСН, а затем решил сменить объект налогообложения, то новую форму 26.2-1 с измененным объектом нужно подать в общий срок, т.е. до 31 декабря. В этом случае следует приложить к форме письмо о том, что предыдущее уведомление аннулируется (письмо Минфина от 14.10.2015 № 03-11-11/58878).

Если же бизнесмен пропустит этот срок, то ему придется работать на ранее выбранном объекте весь год. Сменить вариант «упрощенки» в течение года нельзя (п. 2 ст. 346.14 НК РФ).

Переход на «упрощенку» происходит в уведомительном порядке. Это значит, что, получив заявление, налоговики не будут проверять, соответствует ли бизнесмен всем перечисленным выше критериям. За это отвечает сам налогоплательщик.

Если в дальнейшем при выездной проверке выяснится, что какие-либо из ограничений не были соблюдены, то налоговики пересчитают все обязательные платежи с момента нарушения по правилам, предусмотренным для ОСНО.

Итоги

Восстановление НДС при переходе на упрощенку — вопрос, имеющий немало нюансов. Подавая декларацию за последний квартал, в котором применялась ОСНО, следует внимательно изучить информацию о том, по каким операциям восстанавливать налог придется в обязательном порядке, и о том, какие вычеты можно оставить. Повторно заявить вычет при возврате на ОСНО, к сожалению, не получится.

Если вам интересно как платить налоги, если уведомление о переходе на УСН подали по ошибке, то читайте статью «Что делать в случае ошибки с УСН-объектом?».

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 № 1137

- Письмо ФНС России от 20.09.2016 № СД-4-3/[email protected]

- Постановление ФАС Северо-Западного округа от 04.08.2010 № А21-11991/2009

- Постановление ФАС Поволжского округа от 18.07.2008 № А65-26854/2007

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как учесть доходы и расходы при переходе с ОСНО на УСН

При учете доходов и расходов юридических лиц в переходный период нужно исходить из того, что меняется принцип их признания.

Практически все компании на ОСНО используют для расчета налога на прибыль метод начисления. Это значит, что доходы и расходы учитывают в том периоде, когда были оформлены документы на отгрузку или списание.

На УСН доходы и расходы нужно признавать «по оплате», т.е. в те даты, когда деньги поступили на счет или были списаны с него. Отсюда вытекают правила учета в переходный период (п. 1 ст. 346.25 НК РФ). Смысл этих правил в том, что каждый доход или расход необходимо учесть только один раз – или до перехода на «упрощенку», или после.

- Авансы, полученные на ОСНО и не «закрытые» отгрузками, нужно включить в базу по УСН на дату перехода.

- Оплаты, полученные после перехода на УСН, не нужно включать в базу по «упрощенке», если отгрузки ранее были использованы для расчета налога на прибыль.

- Если расходы были оплачены на ОСНО, но списаны на «упрощенке», их нужно учесть при расчете базы по УСН

- Если расходы были списаны на ОСНО, а оплачены при УСН, то для расчета «упрощенного» налога их учитывать не нужно.

Списание входящего НДС

По тем товарам, которые были куплены для последующей перепродажи, расходы учитывают по мере их реализации. Это значит, что налог должен списываться в том периоде, в котором товары были проданы.

Сумму входящего НДС определяют расчетным путем.

Сумма входного НДС = стоимость проданных товаров * ставка НДС

Однако по этому поводу есть и другое мнение: организации-упрощенцы должны включать входной налог в статью расходов по мере их оплаты. Это значит, что не нужно дожидаться их списания. Однако если поступать таким образом, могут возникнуть разногласия с налоговыми органами.

Стоит помнить, что учитывать НДС в качестве расходов компания-упрощенец может только тогда, когда у нее имеются счета-фактуры от поставщиков. Это требование выразила УФНС России в одном из своих писем. Однако суд считает, что требование является не вполне законным, так ка счет-фактура может служить основанием только для вычета налога. Также в Налоговом Кодексе нет специального списка для упрощенцев, который определяет перечень документов, подходящих для подтверждения расходов.

Из этого следует, что входящий НДС можно учитывать в расходах даже в тех случаях, когда счета-фактуры от поставщика нет. Главное, чтобы сумма НДС была представлена в общей стоимости товаров, а также была уплачена поставщику. В качестве документального подтверждения можно предъявить платежное поручение.

Учет доходов и расходов при переходе с ОСНО на УСН

| Выручка начислена / затраты списаны | Деньги получены / перечислены | |

| До перехода | После перехода | |

| До перехода | ОСНО | ОСНО |

| После перехода | УСН | УСН |

Если организация создавала резервы в налоговом учете, то их остатки накануне перехода на УСН можно включить во внереализационные расходы для налога на прибыль (п. 7 ст. 250 НК РФ, пп. 5 п. 4 ст. 271 НК РФ).

Если же с ОСНО на УСН переходит предприниматель, то «переходные» правила будут проще. ИП на ОСНО считают НДФЛ «по оплате» аналогично «упрощенцам». Поэтому порядок учета доходов и расходов будет зависеть от даты поступления или списания средств.

Если деньги пришли на счет или были потрачены до смены налогового режима, то эти доходы и расходы ИП войдут в расчет для ОСНО. Если поступление или расход были после перехода – эти операции будут учтены для УСН.

Выше мы говорили об учете в переходный период как доходов, так и расходов. Но если бизнесмен переходит на УСН с объектом «Доходы», то после начала применения «упрощенки» он не сможет учесть для исчисления налога никакие расходы.

В этом случае нужно постараться списать все расходы, оплаченные на ОСНО, до перехода на УСН. В частности – реализовать до перехода запасы товаров, так как расходы на их закупку можно списать только после продажи.

Как оформлять счета-фактуры

До перехода на спец. режим компании следует посчитать, насколько ей выгодно не уплачивать НДС. Стоит учитывать, что освобождение от налога не во всех случаях является преимуществом. К примеру, организации, уплачивающие НДС, заинтересованы в том, чтобы зачитывать входящий НДС из бюджета. Но, приобретая что-либо у компании-упрощенца, они этой возможности лишаются.

Это связано с тем, что упрощенцы не выплачивают НДС, а, следовательно, не могут оформлять и счета-фактуры. Поэтому организации-общережимники не любят сотрудничать с организациями-упрощенцами. Из этого следует, что выгодно использовать упрощенку только тем, кто занимается осуществлением розничной торговли. Для их покупателей зачет входящего НДС не является проблемой.

Однако законодательство не запрещает упрощенцам выписывать счета-фактуры. Спец режимники идут на это, чтобы не потерять своих клиентов-общережимников.

Как учитывать стоимость основных средств и НМА при переходе с ОСНО на УСН «Доходы минус расходы»

Если у компании или ИП на дату перехода были основные средства (ОС) или нематериальные активы (НМА), купленные либо построенные при ОСНО, то нужно определить остаточную стоимость этих объектов.

Остаточная стоимость будет равна разности между стоимостью покупки (строительства) и суммой амортизации, которая была начислена в налоговом учете за все время применения ОСНО.

Дальнейшее списание остаточной стоимости объекта на УСН «Доходы минус расходы» зависит от срока его полезного использования (п. 3 ст. 346.16 НК РФ):

- До 3 лет включительно – списание в течение первого года на УСН.

- От 3 до 15 лет включительно – списание в течение 3 лет:

— 1 год – 50% стоимости;

— 2 год – 30% стоимости;

— 3 год – 20% стоимости.

- Свыше 15 лет – списание в течение 10 лет равными долями.

Если основное средство куплено на условиях отсрочки платежа и не было оплачено на момент перехода, то списывать его стоимость для УСН можно будет только после оплаты (пп. 4 п. 2 ст. 346.17 НК РФ).

При оплате в рассрочку расходы после перехода на УСН можно списать только в пределах сумм, фактически уплаченных продавцу или подрядчику (письмо Минфина РФ от 25.09.2019 № 03-11-11/73807).

Приобретение оборудования, нематериальных активов или недвижимого имущества

В декабре 2021 года в ООО «Эверест» было введено в эксплуатацию купленное в том же месяце оборудование на сумму 1 180 000 руб. (НДС в том числе 180 000 руб.). Предположим, что его срок полезного использования составляет 5 лет. Налог к возврату нужно рассчитать по формуле:

Сумма налога к восстановлению = Сумма налога к вычету * Остаточная стоимость на 31 декабря / Первоначальная стоимость

Остаточная стоимость (ОС) для расчета берется без учета переоценки оборудования. При первоначальной стоимости (ПС) 1 000 000 руб. она составит 800 000 руб. В нашем случае упрощенец должен вернуть в бюджет 144 000 руб.

На практике иногда считается, что данная сумма должна уплачиваться в течение десяти лет. Это связано со статьей 171.1 Налогового кодекса, которая обязывает налогоплательщиков вернуть возмещенную величину налога по данным категориям имущества не единовременно, а в указанный срок. Однако эта ситуация не относится к будущим упрощенцам. Сумма должна восстанавливаться полностью в налоговом периоде, предшествующем переходу.

Будьте внимательны в ситуации, когда основное средство или недвижимость приобретены или созданы до 2004 года. Согласно требованиям Минфина РФ, по таким объектам восстановление рассматриваемого налога производится по ставке 20%. Именно такая ставка была заявлена на тот момент в редакции Налогового кодекса.

Как считать НДС при переходе с ОСНО на УСН

По всем остаткам имущества или имущественным правам, которые перейдут на УСН, нужно восстановить НДС (пп. 2 п. 3 ст. 170 НК РФ). Для ОС и НМА налог следует восстановить пропорционально остаточной стоимости без учета переоценки, для остальных ценностей – в полном объеме.

Восстановить НДС нужно в последнем квартале перед переходом на УСН. Следует использовать ту налоговую ставку, при которой покупали или создавали объект, вне зависимости от последующих изменений.

Если основное средство, НМА, товар, сырье и т.п. были куплены (построены) без НДС, то восстанавливать налог не надо. Такая ситуация может возникнуть, если имущество было куплено у продавца на спецрежиме, либо если сам бизнесмен ранее уже работал без НДС и приобрел имущество в тот период.

Если счет-фактура не сохранился, можно восстановить НДС по справке бухгалтера. Для этого нужно умножить остаточную стоимость объекта на дату перехода на ставку НДС, которая действовала в периоде его приобретения (строительства).

Восстановленный НДС можно включить в прочие расходы для налога на прибыль в последнем квартале перед переходом на УСН (ст. 264 НК РФ, письмо Минфина РФ от 01.04.2010 № 03-03-06/1/205).

Нужно ли восстанавливать НДС, ранее взятый к вычету по выданным авансам – в НК РФ прямо не указано. Разъяснений Минфина по данному вопросу тоже нет. На эту тему есть решение суда в пользу налоговиков (постановление 18 ААС от 26.09.2012 № 18АП-8284/2012 по делу № А76-4129/2012).

По мнению судей, обязанность восстановить НДС с выданных авансов вытекает из того же пп. 2 п. 3 ст. 170 НК РФ, где говорится о восстановлении налога по остаткам имущества. Ситуация здесь неоднозначная, и если бизнесмен не готов к судебным разбирательствам, то безопаснее восстановить НДС по выданным авансам.

Ранее начисленный НДС с полученных авансов можно принять к вычету в последнем квартале работы на ОСНО (п. 5 ст. 346.25 НК РФ). Для этого нужно до перехода на УСН вернуть суммы входящего в авансы НДС покупателям. С этой целью следует заключить дополнительные соглашения ко всем договорам, по которым были получены «переходящие» авансы.

Порядок восстановления НДС по основным средствам

Если основные средства являются полностью самортизированными, НДС по ним восстанавливать не нужно, а если нет – НДС нужно будет восстановить.

Порядок восстановления следующий: компания определяет налоговую ставку, по которой будет происходить восстановление. Затем производят расчеты. Учитывается только остаточная стоимость имущества.

Затем балансовая стоимость умножается на сумму НДС. Полученную сумму будет необходимо уплатить в бюджет. Результаты расчетов обязательно нужно отобразить в отчетности. Восстановленный налог заносят в продажную книгу.

Вывод

Бизнесмен может перейти с ОСНО на УСН с начала года, если соответствует критериям, установленным для «упрощенки»: по виду деятельности, масштабу бизнеса, составу учредителей, организационной структуре.

При начислении налогов в переходный период нужно исходить из того, что каждый вид дохода или расхода можно учесть только один раз: либо для ОСНО, либо для УСН.

Если у бизнесмена есть основные средства, стоимость которых не полностью списана на ОСНО через амортизацию, он может списать остаток их стоимости после перехода на УСН.

Ранее взятый к вычету НДС по переходящим остаткам имущества и имущественных прав нужно восстановить накануне перехода на УСН. Это же относится и к НДС по выданным авансам, хотя здесь ситуация спорная.

Начисленный НДС с ранее полученных авансов можно взять к вычету после возврата сумм налога покупателям.

Случаи, когда необходимо восстановить НДС

- Если компания внесла продавцу предоплату, она может принять НДС, уплаченный в составе предоплаты, к вычету.

- Если компания перечислила продавцу предоплату, приняла НДС к вычету, и после этого расторгла контракт (продавец вернул предоплату).

- После покупки произошло уменьшение стоимости продукции. НДС восстанавливается в размере разницы между суммами налога.

- Купленная продукция, по которой НДС уже был принят к вычету, стала использоваться в операциях, облагаемых по ставке 0%.

- Компания получила государственную субсидию на возмещение затрат по оплате купленных товаров. Налог восстанавливается в период предоставления субсидии.

- Компания стала использовать купленный объект недвижимости в операциях, не подлежащих обложению НДС.

Источник: biznes-practic.ru

Как в 1С Предприниматель восстановить НДС при переходе на УСН? #89044

Какие действия нужно сделать в 1С Предприниматель, что бы правильно отразить (восстановить) входной НДС при переходе на УСН?1.По товару:а) По остаткам товара полученному на простой системе оплаченному и находящемуся на складе.б) По остаткам товара полученному на простой системе оплаченному и отгруженному, до перехода на УСН но не оплаченному покупателем.2.По остаточной стоимости ОС.

#1 by Cooler

Прежде чем спрашивать «как?» следует выяснить вопрос «а надо ли?»:Постановление Федерального арбитражного суда Северо-Кавказского округа от 12 января 2005 г. N Ф08-6331/05-2414А «Законодательство о налогах и сборах не содержит норм, обязывающих налогоплательщика, перешедшего на упрощенную систему налогообложения, восстанавливать суммы налога на добавленную стоимость по основным средствам, используемым после указанного перехода»—Постановление Федерального арбитражного суда Волго-Вятского округа от 29 ноября 2004 г. N А11-4829/2004-К2-Е-3380 Суд установил, что у предпринимателя отсутствовала обязанность по восстановлению и уплате НДС в связи с переходом на упрощенную систему налогообложения, в связи с чем обоснованно отказал Инспекции в удовлетворении заявленного требования о взыскании налога, пеней и штрафа—Постановление Федерального арбитражного суда Северо-Западного округа от 29 ноября 2004 г. N А05-6025/04-12 Иск Предприятия о признании недействительным требования ИМНС о восстановлении сумм НДС в части недоамортизированной стоимости основных средств, а также по имеющимся на балансе товарно-материальным ценностям, ранее принятым к вычету, в связи с переходом на уплату единого налога в связи с применением упрощенной системы налогообложения и представлением уточненной декларации по спорному налогу удовлетворен, поскольку НК РФ не предусмотрено восстановление ранее предъявленного к вычету НДС в случае перехода на УСН—И так далее.

#2 by olegcok

1.CoolerСпасибо за информацию! (это все вопросы права)Я это всё прекрасно знаю, но так как МНС всё же с этим не согласна категорически и требует восстановить НДС по товарам бесспорно то тем людям кто не хочет судится (а это обязательно без суда никак все же накладно если речь идет о сумме НДС 1000-2000 руб) проще восстановить.Можно почитать, как восстановить НДС в конфигурации 1С «Упрощенная система налогообложения» >Так что помогите разобраться как правильно (какие проводки сделать) что бы восстановить НДС в 1С Предприниматель.

#3 by olegcok

Люди откликнитесь.

#4 by olegcok

Может откликнитсь пользователи 1С Предприниматель.

Источник: avprog.ru

Как проходит восстановление НДС при переходе с ОСНО на УСН

При переходе с НДС на УСН существует несколько особенностей, так как по упрощенной системе такой налог не взимается. Например, ваша фирма переходит с общего налогообложения на упрощенное с целью сократить количество взносов и уменьшить бумажную волокиту. При оплате НДС необходимы были декларации, книги продаж и покупок, счета-фактуры. Для упрощенного налогообложения это все не нужно.

Однако когда вы были на общей системе, то, кроме начисления НДС, вы еще и вычитали его. Но для этого нужно было выполнять важное условие: вы использовали активы и ТМЦ в своей работе, подлежащие налогообложению.

Когда компания переходит на УСН, то такое условие уже выполнять не обязательно, соответственно, необходимо будет восстанавливать НДС тех товаров, материалов и активов, которые остаются к тому времени, когда компания переходит на «упрощенку». Оформить это нужно в квартале, предшествующем тому, когда будет происходить переход на УСН. Для такого процесса бухгалтер делает соответствующие проводки.

Имейте в виду, что на те товары, которые были приобретены без учета НДС, восстановление НДС при переходе на УСН оформлять не надо.

Как проходит возобновление НДС при переводе с ОСНО на УСН

Помните, что, когда компании готовятся к переходу на УСН, используют сокращенный режим. Все это для того, чтобы восстановить налог по основным средствам, пребывающим на их балансе более 15 лет.

Разрешено использовать налоговые преференции, которые позволяют восстанавливать НДС и проводить выплату взноса по частям. Имеется в виду, что это можно делать по фиксированному времени, например, в течение 5 лет. Но и у фискальных органов есть аргументы, не позволяющие такой способ возобновления.

Министерство финансов делает акцент на том, что предприятия должны уплачивать взнос единожды в квартале, который предшествует тому, когда производится переход на УСН.

Из судебной практики можно сделать вывод, что к льготному возобновлению НДС допускаются только те фирмы, которые уплачивают этот налог. Иными словами, на «упрощенцев» такая льгота не распространяется.

Иногда могли отказывать потому, что льготу дают только на незавершенное строительство недвижимости. Но в некоторых ситуациях судьи принимали и противоположное решение.

Суд считает, что применять льготный режим для восстановления НДС является приоритетом, в отличие от общего положения законодательства о налогообложении.

Но чаще всего госорганы не идут на уступки тем организациям, которые желают частично восстанавливать НДС для перехода на УСН.

Общая система уплаты налогов подразумевает следующие выплаты:

• прибыльный взнос;

• имущественный налог;

• НДС;

• НДФЛ;

• налог на транспорт и землю.

Порядок возобновления НДС при переводе с ОСНО на УСН

Итак, по Налоговому кодексу России, УСН восстанавливается ровно той суммой, которую приняли к вычету. Во время перехода на УСН с остаточной стоимости (ОС) взнос восстанавливают в объеме, пропорциональном балансовой стоимости. В такой ситуации переоценку не учитывают.

Министерство финансов РФ делает акцент на том, что во время возобновления сбора по остаточной стоимости или нематериальных активов (НМА) за основу берут данные бухгалтерского учета по их балансовой стоимости.

Налоговым периодом для уплаты НДС считается квартал. Плательщику налога нужно принять во внимание, что сумма сбора считается в предшествующем периоде.

Когда определяют налог на прибыль, то учитывают и прочие расходы.

Во время того как налогоплательщик переходит на УСН, к вычету принимают товары, основные средства и нематериальные активы.

Восстановление налога записывают в книгу, регистрирующую продажи, а за основу берут документ, который сообщает, что НДС приняли для вычета.

Какую ставку используют для восстановления НДС? Если на балансе вы имеете те средства, которые были приобретены до 2004 года (тогда налог был 20%), то когда фирма переходит на УСН при ставке в 18%, поднимается вопрос, какая ставка будет актуальной при восстановлении налога. Налоговый кодекс такую ситуацию не объясняет. Но если опираться на логику, то, учитывая, что сбор возобновляется за тот период, когда действовала ставка в 20%, то и восстановление налога должно происходить по этой ставке.

Пример

Фирма приобретает оборудование на сумму 430 тыс. руб., налог получается 64 067 руб. Данное число приняли к вычету. Через какое-то время фирма перешла на УСН, балансовая стоимость оборудования стала 200 тыс. руб. Как восстанавливать налог при переходе на УСН?

200 тыс. руб. × 18% = 36 тыс. руб.

Значит, бухгалтерский учет будет отражать такие проводки:

ДТ 19 — КТ 68 — 36 тыс. руб. — восстановлен налог на средства.

ДТ 91 — КТ 19 — 36 тыс. руб. — сумма платежа включается в другие расходы.

Помните, что декларация должна предоставляться и при переходе на УСН при окончании текущего года, крайний срок — 25 января.

Рекомендуем почитать по теме:

- Как правильно считать НДС от суммы

- Как написать заявление о применении УСН при регистрации ИП

- Сколько составляет единый налог при УСН в 2020 году

- Как правильно рассчитать НДС 18 процентов от суммы в 2020 году

Источник: sovetip.ru