Что нужно знать, приступая к расчетам

- Налог (6%) можно уменьшать на величину фиксированных взносов, точно так же, как и на величину взносов за работников, причем сделать это одновременно. В целях экономии средств и уменьшения расходов рекомендуется производить их выплаты в казну раз в квартал. Платежи по налогу могут быть уменьшены только на сумму взносов, уплаченных в том периоде, за который уплачиваются и сами авансовые платежи.

- Налог (базу налога) уменьшают на взносы в том периоде, в котором они были уплачены, а не начислены. Если в текущем году уплачивались взносы за предыдущие периоды, на них можно уменьшить сумму налога.

- Упрощенный налог и авансовые платежи по нему рассчитываются нарастающим итогом. Это означает, что при расчете каждый раз берутся данные с начала года, а не за три последних месяца, и включаются в расчет.

- Платежи по налогу (6%) можно уменьшать не более чем на половину за счет взносов, если ИП платит их за работников. Если наемный труд ИП не использует, уменьшать «упрощенку» он имеет право на полную сумму фиксированных страховых платежей, либо полностью включить в затраты (при ставке 15%).

- Нельзя уменьшать налог на суммы по взносам, перечисленные сверх начисленных сумм.

- Уменьшают упрощенный налог только взносы, рассчитанные в период применения УСН. Если задолженность образовалась ранее, а погашается в настоящее время, уменьшать упрощенный налог предприниматель не имеет права.

На заметку! В зависимости от категорий плательщиков налога базовые ставки 6% и 15% могут быть снижены на основании законодательных норм, принятых в субъектах РФ.

Страховые взносы в декларации УСН (доходы)

Поясним сказанное на примерах.

Расчет уплаты в бюджет упрощенного налога ИП, использующего наемный труд

Внимание: в примере приведён расчёт исходя из страховых сумм за 2019 год. Если вам необходимо в отдельном материале у нас указаны актуальные данные по страховым взносам ИП за все года.

Пусть условно предприниматель получил годовой доход 800 т. руб. Он использует систему НО «УСН-доходы» по ставке 6%. Сумма налоговых платежей за год составляет (800000*6%)=48000 руб.

Чтобы иметь полное представление о механизме расчета уменьшения налогового бремени, начнем с расчета по сумме фиксированных платежей, а затем добавим условие, что у этого же ИП есть наемные работники.

Страховые взносы «за себя» в рассматриваемом году составляют 36238 руб. (29354 — пенсионные и 6884 — медстрах). На эту сумму налог может быть уменьшен. Кроме того, годовой доход этого ИП свыше 300 т. руб., следовательно, он обязан уплатить еще 1% с этого превышения на пенсионное страхование:

Уменьшаем УСН на взносы в 2023

- (800000 – 300000) * 1% = 5000 руб.;

- 36238 + 5000 = 41238 руб. – сумма уплаты по фиксированным взносам.

Общая сумма к уплате в казну вместе с налогом 41238+48000=89238 руб. по итогам года.

Предприниматель ежеквартально уплачивает взносы частями, не ожидая конечного срока – 31 декабря и 1 июля будущего года для 1-процентного взноса. Таким образом, он каждый раз уменьшает сумму упрощенного налога на сумму выплат (полную, поскольку взносы имеют фиксированный характер – в данном случае это 41238 руб. в год).

Цифры по периодам также взяты условные.

- доход — 110000 руб., взносы уплаченные — 6000 руб.

- 110000 * 6% — 6000 = 600 руб. в бюджет.

- доход — 430000 руб., взносы уплаченные — 20000 руб.

- 430000 * 6% = 25800 руб.

- 25800 – 600 – 200000 = 5200 руб. в бюджет.

- доход — 670000 руб., взносы уплаченные — 34000 руб.

- 670000 * 6% = 40200 руб.

- 40200 – 600 – 5200 – 34000 = 400 руб. в бюджет.

- доход — 800000 руб., взносы уплаченные — 41238 руб.

- 800000 * 6% = 48000 руб.

- 48000 – 600 – 5200 – 400 – 41238 = 562 руб. в бюджет.

Расчет показал, что по итогам года ИП уплатил:

- взносы на сумму 41238 руб.;

- авансы по упрощенному налогу (600 + 5200 + 400) = 6200 руб.;

- и остаточную сумму налога 562 руб.

В бюджет поступило: налоговых платежей — (6200 + 562) = 6762 руб., взносов — 41238 руб. Итог пополнения бюджета — (6762 + 41238) = 48000 руб.

Если ИП делает платеж взносов крайним сроком и одной суммой в конце года, то упрощенный налог он уменьшить по периодам не может. Авансы по налогу перечисляются полностью, и по итогам 3⁄4 года он перечисляет 40200 рублей.

В конце года нужно рассчитать остаток налога 48000 – 40200 = 7800. Затем его уменьшают на сумму полностью уплаченных по итогам года взносов: 7800-41238, и получают в итоге величину, означающую переплату «упрощенки» в бюджет, — 33438 руб.

Важно! Переплату вернуть или зачесть в счет будущих выплат возможно, но есть риск претензий и проверок со стороны ИФНС. Намного выгоднее платить взносы поквартально, последовательно уменьшая сумму налога по периодам.

Теперь рассмотрим ситуацию, при которой предприниматель уплачивает взносы и за работников и за себя.

Закон разрешает уменьшать налог на сумму взносов и в этом случае, но уже с условием, что общая сумма авансовых и итоговых налоговых выплат может уменьшаться не более чем в половину. При этом могут учитываться и взносы «за себя».

Например, в ситуации, когда у ИП один наемный работник (бухгалтер), сумма начисленных по его заработной плате взносов не покрывает половины выплат по налогу, берутся в расчет и другие фиксированные суммы взносов, уплаченные ИП. Однако так или иначе налог уменьшается всякий раз только на 50%.

Если бы в рассматриваемом нами случае за 1 квартал предприниматель уплатил

взносов на сумму 8000 руб., имея доход 250000 руб., то сумма авансового платежа составила бы:

- 250000 * 6% = 15000 руб.

- 15000 / 2 = 7500 руб.

- 15000 – 7500 = 7500 руб., авансовый платеж упрощенного налога за 1 квартал.

Расчет 15000–8000=7000 руб. следует признать неверным, поскольку сумма уплаченных взносов составляет более половины расчетной суммы налогового платежа. Аналогичный расчет производится и по другим периодам, нарастающим итогом.

Пусть по итогам года получено доходов 900 т. руб., а взносов за ИП и за его работников уплачено 53 т. руб. Рассчитаем, как можно уменьшить налоговое бремя, помня о 50-процентном ограничении по закону. 900000*6%=54000 руб. Налог можно уменьшить только на половину от этой суммы: 54000/2=27000 руб., а не на 53000 руб., уплаченных по итогам года взносов.

Очевидно, что ИП-работодатель в этому случае не может полностью включить в расчет фиксированные взносы, чтобы уменьшить налог, теряет это преимущество.

Расчет для случая, когда имеет место УСН «доходы минус расходы» производится с учетом положений ст. 346.16 НК РФ п. 1-7. Это означает, что взносы признаются расходами ИП и участвуют таким образом в уменьшении налоговой базы по упрощенному налогу, а не уменьшают его итоговую сумму. При этом уменьшение ограничения в 50%, как в предыдущем случае, нет. Все взносы, в том числе фиксированные «за себя», полностью включаются в расходную часть при подсчете базы налога.

Например, если «упрощенец» уплачивает налог по ставке 15% и имеет доход за 1 квартал 250000 руб., а расход – 180000 руб., то платеж по налогу за период составит: 250000–180000=70000*15% — 10500 руб.

Уменьшать его на сумму страховых взносов нельзя. Предполагается, что ранее они уже подсчитаны в расходах.

Тезисно

Уменьшить упрощенный налог за счет взносов фиксированного характера и выплат за работников можно.

Если речь идет об «УСН — доходы», то при отсутствии работников уменьшение происходит на всю сумму уплаченных по периоду взносов. Если у ИП есть наемный труд, налог уменьшается не более чем в половину.

При «УСН доходы минус расходы» сумма взносов подсчитывается в расходах при определении налоговой базы.

Источник: assistentus.ru

Налоговая декларация для ИП на УСН: заполняем без ошибок

В 2022 году ИП на УСН должны сдать налоговую декларацию до 4 мая. Мы подготовили для вас руководство по оформлению документов. Изучайте материал, вносите данные и отправляйте бумаги в срок, чтобы не получить штраф.

До заполнения

Прежде чем оформлять документы, обратите внимание на несколько моментов:

1. Используем новую форму отчётности. Она была утверждён приказом ФНС от 25.12.2022 № ЕД-7-3/958.

Новый отчёт отличается двумя пунктами:

- теперь учтено, что в течение года процент по налогам может меняться, если вы превысили базовые лимиты;

- есть поле, чтобы указать причины получения льготной пониженной ставки.

2. Штраф. Если вы не отправить документы в срок, то налоговая начислит штраф: 300-500 рублей за позднюю подачу декларации, 1000 — за несдачу отчётов.

3. Все цифры необходимо округлять до полных рублей по правилам математики. Например, у вас доход 34257,7 – в отчёте вы напишете 34258.

4. Не забывайте про нумерацию страниц, она начинается с титуального листа.

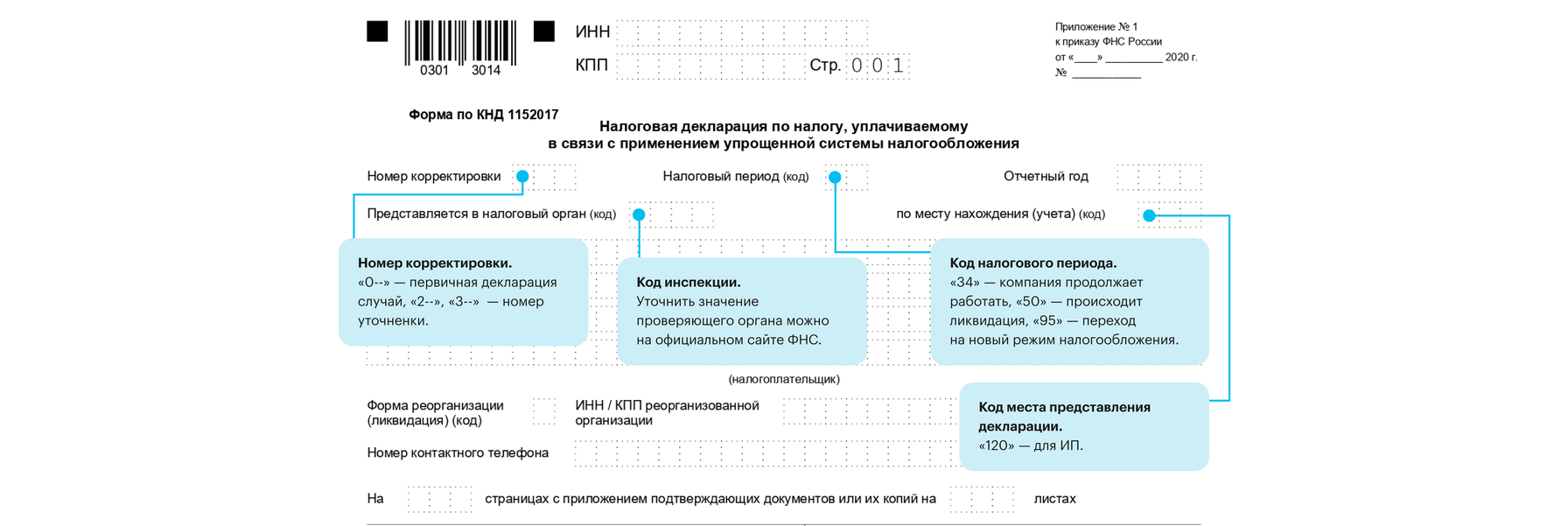

Титульный лист

На первой странице вам необходимо указать:

- Номер корректировки. Значение показывает, заполняете ли вы первичную или уточняющую декларацию. Цифра «0—» покажет на первый случай, а другое значение — на номер уточненки.

- Код налогового периода. Если ваша компания продолжает работать, вы пишите «34». Если вы хотите ликвидировать компанию — «50». Когда переходите на новый режим налогообложения, вам нужно поставить значение «95».

- Код инспекции. Уточнить значение проверяющего органа можно на официальном сайте ФНС.

- Код места представления декларации. ИП пишет «120» в пункте.

- Полное наименование организации, то есть ваши ФИО;

- ИНН/КПП;

- Телефонный номер;

- Количество страниц в декларации;

- Количество листов с подтверждающими документами.

Раздел 1.1

Этот раздел декларации заполняются лишь теми предпринимателями, которые пользуются системой УСН «доходы».

Пропишите код ОКТМО в строках 010, 030, 060 и 090. Если в течение года вы несколько раз меняли юридический адрес, заполняйте все эти пункты. Если нет — то напишите данные только в 010.

В остальных строках раздела необходимо указать аванс по налогу:

- в 020 — за январь, февраль и март;

- в 040 — за апрель, май и июнь;

- в 070 — за июль, август и сентябрь;

- в 100 — за октябрь, ноябрь и декабрь.

Не забудьте, чтобы из суммы аванса указывается без страховых взносов, больничных и торгового сбора.

В разделе ещё есть пункт 101. На него просим обратить внимание тех предпринимателей, у которых часть года была ПНС, а другая часть — УСН. Здесь вы прописываете тот налог, который заплатили по патенту.

Раздел 1.2

Этот раздел заполняют предприниматели, кто пользуются УСН «доходы минус расходы». И принцип оформления раздела похож на 1.1.

Блок 1.2 отличается от предыдущего пунктом 120. В нём вы указываете сумму минимального налога. Она составляет 1% от вашего дохода.

Раздел 2.1.1

В этот раздел пишут данные те предприниматели, у кого объект налогообложения — доходы.

Вам необходимо заполнить следующие блоки:

- 101. Здесь вы отмечаете, какую ставку вы использовали в течение года. Напишите «1», если вы не вышли за пределы лимитов и используете стандартную ставку 6%, «2» — когда вы превысили ограничения по количеству сотрудников или сумме прибыли вашей компании.

- 102. Вы оповещаете налоговую, есть ли у вас сотрудники. «1» — когда кто-то работает на вас, «2» — у вас нет работников.

- 110-113. Указываете информацию о доходах за 3, 6, 9 и 12 месяцев. Важно записывать все доходы и расходы нарастающим итогом.

Что такое нарастающий итог? Рассмотрим на примере. В компании А такие данные за год:

- первый квартал — 12 346;

- второй — 24 589;

- третий — 10 934;

- четвёртый — 21 496.

В строке 110 прописывается — 12 346 (первый квартал), в 111 — 36 935 (первый + второй), в 112 — 47 869 (первый + второй + третий), в 113 — 69 365 (первый + второй + третий + четвёртый).

- 120-123. Укажите ставку налога. Представьте, первые три месяца 2021 года вы использовали обычную ставку, а потом перешли на повышенную, вам нужно в строке 120 написать 6%, а в остальных — 8%.

- 124. Вы отмечаете причину применения данной ставки. Семизначный код (первая часть) можно посмотреть в приложении 5 к порядку заполнения декларации. Остальные цифры — номер, пункт и подпункт статьи закона субъекта Российской Федерации.

- 130-133. Вы указываете налоговые авансы за четыре квартала предыдущего года.

- 140-143. Здесь нужно прописать суммы страховых взносов и больничных платежей.

Раздел 2.1.2

Этот раздел заполняют те ИП, кто платят торговый сбор и работают на УСН «Доходы». Пункты 110-143 оформляются аналогично с разделом 2.1.1, но вы отмечаете данные только по той деятельности, с которой уплачиваете сбор.

В строках 150-153 укажите информацию по самому торговому сбору, а в 160-163 — сумму, которая делает меньше суммы выплаты в органы и авансы.

Раздел 2.2

Этот блок налоговой декларации для тех, кто пользуется системой «доходы минусы расходы». Не забывайте, что все данные нужно прописывать нарастающим итогом.

201, как и в разделе 2.1.1, указывает, какую ставку вы используете. «1» говорит, что вы весь год работали в рамках ограничений и платите 15% налогов. «2» — что вы вышли за лимиты и стали использовать ставку 20%.

210-213 — доходы за разные периоды работы компании, а 220-223 — расходы.

В пункте 230 отметьте убыток за прошлый год, с его помощью можно уменьшить налоговую базу.

Блок 240-243 — отметьте, насколько в течение доходы были больше, чем расходы.

Пункты 250-253 заполняются, когда у вас получаются отрицальные значения. В этих строчках вы указываете сумму убытка за каждые три месяца года.

В блоке 260-263 добавьте информацию про налоговую ставку. Если в течение года она изменилась, не забудьте прописать это.

В 280 строке напишите минимальный платёжа. Он рассчитывается как доходы из 213, умноженные на 1%. Если эта сумма больше, чем рассчитанный налог, то компании придётся его заплатить.

Например, компания А заработала в 2021 году 350 тысяч рублей, а подтверждённые расходы — 300 тысяч рублей. Получается, что налог: (350 000 — 300 000) х 15% = 7500 рублей. Минимальный платёж: 350 000 х 1% = 3500 рублей. В результате компании А необходимо перевести 7500 рублей.

Другой случай: компания Б заработала 200 000 рублей в 2021 года, а потратила — 195 000. Налог по формуле: (200 000 — 195 000) х 15% = 750 рублей. А минимальный платёж составит: 200 0000 х 1% = 2000. Компании Б придётся заплатить 2000 рублей.

Раздел 3

Обычно этот блок декларации остаётся пустым, потому что его заполняют только тогда, когда предприниматель получает целевые средства.

Если это так, то отметьте в разделе 3, данные по деньгам, работам и услугам, которые вы получили в рамках благотворительности и целевых поступлений.

Источник: academyopen.ru

Как в декларации по УСН отразить страховые взносы, уменьшающие авансовые платежи

Предприниматели, применяющие УСН с объектом налогообложения «доходы» и не имеющие наемных работников, вправе уменьшить сумму налога.

27 августа 2014

Согласно п. 3.1 ст. 346.21 НК РФ предприниматели, применяющие УСН с объектом налогообложения «доходы» и не имеющие наемных работников, вправе уменьшить сумму налога, а также суммы авансовых платежей по налогу на уплаченные за себя страховые взносы в фиксированном размере.

В письме от 14.07.2014 № 03-11-11/34115 Минфин России рассмотрел вопрос о том, как отражаются в декларации по УСН страховые взносы, которые уменьшают авансовые платежи.

Финансовое ведомство разъяснило, что согласно Порядку заполнения декларации по УСН (утв. приказом Минфина России от 22.06.2009 № 58н) данные об авансовых платежах, подлежащих уплате по итогам отчетных периодов (за 1 квартал, полугодие, 9 месяцев) отражаются по строкам 030, 040 и 050 раздела 1 декларации. Уменьшение показателей этих строк на уплаченные страховые взносы Порядком не предусмотрено.

В соответствии с Порядком заполнения декларации налог, подлежащий уплате за налоговый период, указывается по строке 060 раздела 1 декларации. При этом показатель этой строки определяется путем уменьшения суммы исчисленного налога на сумму уплаченных страховых взносов и сумму авансового платежа, исчисленную к уплате за 9 месяцев.

Таким образом, все страховые взносы, включая уменьшающие авансовые платежи, отражаются по строке 060 раздела 1 декларации по УСН.

Отметим, что если налог за год исчислен к уменьшению, то уплаченные страховые взносы указываются по строке 070 раздела 1 декларации, по которой отражается сумма налога к уменьшению за налоговый период.

Источник: npcab.ru