Сроки сдачи отчетности на УСН «доходы»

- не позднее 31 марта года, следующего за отчетным, если упрощенец — юридическое лицо;

- не позднее 30 апреля года, следующего за отчетным, если упрощенец — ИП.

Крайние сроки сдачи УСН-декларации за 2019 год:

- для организаций — 31.03.2020;

- для ИП — 30.04.2020.

Если вы лишились права на УСН, сдавайте отчет до 25 числа месяца, следующего за кварталом, в котором произошла утрата права на применение этого спецрежима. Если же вы добровольно отказываетесь от применения УСН, отчитайтесь до 25 числа месяца, идущего за месяцем подачи в ИФНС уведомления об отказе от упрощенного режима.

Бланк декларации УСН «доходы»

На УСН- «доходы» обязательны к заполнению следующие разделы декларации:

НДС заполнение декларации

Содержит информацию о плательщике УСН, налоговом периоде, основном ОКВЭД и налоговой инспекции, в которую сдается отчет.

В нем отражают суммы авансовых платежей и налога к уплате/уменьшению по итогам отчетного и налогового периода.

Включает в себя данные о размере доходов, налоговой ставке, исчисленной сумме авансовых платежей (налога) по УСН, уплаченных страховых взносах (взносов по договорам добровольного страхования и пособий по нетрудоспособности).

Разделы 2.1.2 (Расчет суммы торгового сбора) и Раздел 3 (Отчет о целевом использовании имущества) заполняют только по необходимости: если вы платили в течение года торговый сбор или получали активы в рамках благотворительности либо целевого финансирования (согласно нормам ст. 251 НК РФ).

Бланк декларации по УСН «доходы» 2019 Скачать

В ближайшие 2 года налоговики и вовсе планируют отменить отчетность по УСН «доходы» для ИП, применяющих онлайн-кассы. Об этом сообщил Минфин на своем официальном сайте еще летом 2019 года. Изменения планируется внести в рамках Проекта «Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов».

Порядок заполнения декларации УСН «доходы» за 2019 год

Вспомним основные правила:

- Суммы указывают в полных рублях, округляя по правилам математики: 50 коп. и больше округляем до полного рубля.

- Нумерацию листов в декларация делают сквозной.

- Листы и разделы, на которых не показателей, не предоставляют.

- Если отчет заполняется от руки, используют чернила черного, фиолетового либо синего цветов. Исправлять штрих-корректором ошибки недопустимо. Если допущена ошибка, следует переписать (или перепечатать) весь лист.

- Если декларация оформляется на компьютере, а потом распечатывается, то не разрешается двусторонняя печать.

- Листы отчетности скрепляют скрепкой, но не степлером.

- Показатели вносят слева направо, начиная с крайней левой ячейки. Однако если отчет заполняется с использованием программы, числовые показатели выравнивают по правому полю.

- Текстовые поля заполняют заглавными печатными буквами.

- Если показатель отсутствует, в соответствующей строке декларации ставят прочерк. Если та или иная строка заполняется неполностью, то в ее пустых ячейках тоже ставят прочерк.

- На каждой странице декларации указывают ИНН (все налогоплательщики) и КПП (если он есть).

В программах для ведения учета и сдачи отчетности все вышеперечисленные требования к заполнению УСН-декларации уже учтены.

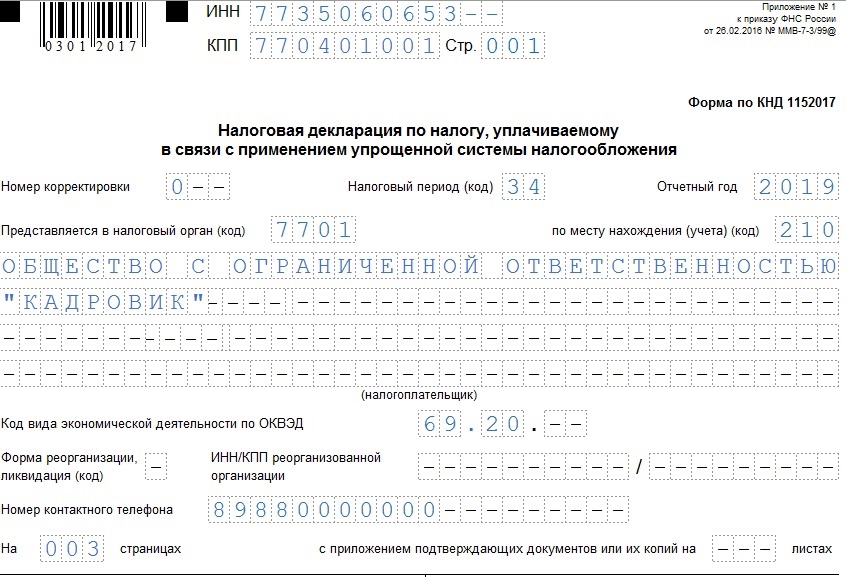

Заполняем титульный лист декларации УСН «доходы»

Для начала вверху укажите ИНН и КПП. Если отчет сдает организация-правопреемник за реорганизованную фирму, проставьте ИНН и КПП правопреемника, а в поле «Налогоплательщик» и «ИНН/КПП реорганизованной организации» — название, ИНН и КПП реорганизованной фирмы.

Если декларация сдается впервые за отчетный период, в поле «Номер корректировки» поставьте «0 – -», если это уточненка — указываем ее порядковый номер.

Код налогового периода при сдаче декларации УСН «доходы» за 2019 год — 34.

На титульнике также проставляем:

- год, за который сдаем декларацию;

- код налогового органа;

- полное наименование фирмы или ФИО предпринимателя;

- код деятельности согласно ОКВЭД-2;

- номер телефона налогоплательщика;

- количество страниц в декларации;

- количество дополистов — например, доверенности, подтверждающей полномочия представителя налогоплательщика.

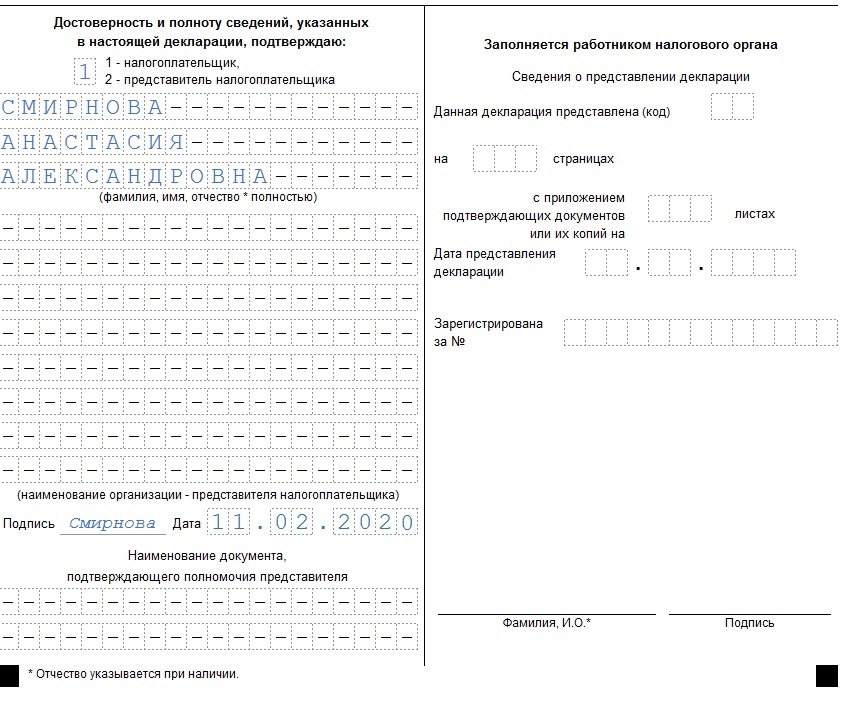

Если отчетность сдается руководителем организации или ИП лично, то в поле «Достоверность и полноту сведений, указанных в настоящей декларации подтверждаю» проставляем «1», если представитель — «2».

Кроме того, на Титульном листе указывают ФИО руководителя организации, его личная подпись и дата подписания декларации. ИП повторно ФИО не указывают, а только подписываются и проставляют дату подписания.

Если отчетность сдает представитель налогоплательщика, он вносит построчно свои ФИО, ставит подпись и дату. В следующие 2 строки он проставляет название и реквизиты документа, подтверждающего его полномочия.

В свою очередь, налоговики на Титульном листе декларации заполнят способ ее представления, количество страниц в ней, количество приложенных документов, дату сдачи, ФИО и подпись инспектора, принявшего ее.

Заполняем Раздел 1.1 декларации УСН «доходы»

Раздел 1.1 декларации УСН за 2019 год заполняем следующим образом:

В конце Раздела 1.1 ставим подпись и дату подписания раздела.

Заполняем Раздел 2.1.1 декларации УСН «доходы»

Раздел 2.1.1 оформляем следующим образом:

| Номера строк | Сведения для заполнения | Примечание |

| 102 | 1 — если фирма или ИП имеет наемных работников;2 — если у ИП нет наемных работников | Упрощенец, у которого есть наемные работники, уменьшает не более чем вполовину авансы и налог по УСН на страховые взносы и пособия работникам.Упрощенец-ИП без наемных работников уменьшает налог на страховые взносы полностью |

| 110-113 | Суммы полученных доходов нарастающим итогом за 1 квартал, полугодие, 9 месяцев, год | Доходы определяют в соответствии со ст. 346.15 НК РФ |

| 120-123 | Налоговая ставка | Указываем в соответствии со ст. 346.20 НК РФ. Может быть уменьшена нормами регионального законодательства |

| 130 | Сумма аванса за 1 квартал 2019 года | Строка 110 * строка 120 /100 |

| 131 | Сумма аванса нарастающим итогом за 1 полугодие 2019 года | Строка 111 * строка 121 /100 |

| 132 | Сумма аванса нарастающим итогом за 9 месяцев 2019 года | Строка 112 * строка 122 /100 |

| 133 | Сумма налога нарастающим итогом за год | Строка 113 * строка 123 /100 |

| 140-143 | Суммы страховых взносов, выплаченных работникам пособий по нетрудоспособности и суммы взносов на добровольное страхование за 1 квартал, полугодие, 9 месяцев и 2019 год соответственно | ИП без работников указывает суммы страхвзносов в ПФР и ФОМС, уплаченных за себя за 1 квартал, полугодие, 9 месяцев и год соответственно |

Образец заполнения декларации УСН «доходы»

Разобраться в правилах заполнения декларации УСН «доходы» вам поможет пример расчета УСН-налога и образец заполнения этого отчета.

Пример

ООО «Кадровик» занимается оказанием бухгалтерских и юридических услуг. В его штате есть директор (он же единственный учредитель, зарплату не получает) и один сотрудник (зарплата 30 тыс. руб.). С заработной платы сотрудника платятся взносы на пенсионное, медицинское и соцстрахование — 30,2% от суммы зарплаты. Ставка УСН-налога стандартная — 6%.

Бухгалтер ООО «Кадровик» заполняет декларацию УСН за 2019 год на основе следующих данных:

| Отчетный период | Сумма дохода, руб. | Номер строки в Разделе 2.1.1 | ФОТ, руб. | Взносы с ФОТ, руб. | Номер строки в Разделе 2.1.1 | Налог к уплате, руб. | Номер строки в Разделе2.1.1. | УСН-налог к уплате с учетом взносов за сотрудников, руб. | Аванс и годовой УСН-налог, руб. | Номер строки в Разделе 1.1 |

| 1 квартал | 350 000 | 110 | 90 000 | 10 500 | 140 | 21 000 | 130 | 10 500 | 10 500 | 020 |

| полугодие | 720 000 | 111 | 180 000 | 21 600 | 141 | 43 200 | 131 | 21 600 | 11 100 | 040 |

| 9 месяцев | 935 000 | 112 | 270 000 | 28 050 | 142 | 56 100 | 132 | 28 050 | 6 450 | 070 |

| год | 1 110 000 | 113 | 360 000 | 33 300 | 143 | 66 600 | 133 | 33 300 | 5 250 | 100 |

Налог к уплате рассчитываем как 6% от суммы дохода. Он уменьшается на страховые взносы, но не более, чем наполовину.

Аванс за 1 квартал равен сумме УСН-налога к уплате с учетом страховых взносов сотрудников за 1 квартал. Аванс за полугодие рассчитывается как разница между налогом к уплате с учетом страховых взносов сотрудников за полугодие и уплаченным авансом за 1 квартал. Аналогично рассчитываются аванс за 9 месяцев и годовой налог к доплате.

Образец декларации по УСН «доходы» 2019 Скачать

Порядок сдачи декларации УСН «доходы»

Декларацию вы можете сдать:

- лично;

- через представителя по доверенности – обратите внимание, что инспекции требуют у представителя ИП нотариальную доверенность;

- отправив по почте — рекомендуем отправлять заказным письмом с описью и уведомлением о вручении: тогда в спорной ситуации вы сможете подтвердить инспекции, что выполнили свою обязанность по сдаче отчетности;

- электронно, подписав электронной подписью.

Сдавать отчет нужно:

- предпринимателю — в инспекцию по месту прописки;

- юрлицу — в инспекцию по месту нахождения, то есть по юридическому адресу.

Ответственность за несвоевременную сдачу декларации

Если опоздать со сдачей декларации, предусмотрено наложение штрафов:

- если налог уплачен — 1 тыс. руб.;

- если налог не уплачен — 5% суммы налога, который надо уплатить на основании декларации, за каждый полный или неполный месяц со дня, установленного для ее сдачи, но не больше 30% указанной суммы и не меньше 1 тыс. руб. (ст. 119 НК РФ).

Штраф возможно уменьшить при наличии смягчающих обстоятельств (ст. 112 НК РФ и информация ФНС).

За просрочку сдачи отчета к ответственности могут привлечь должностное лицо компании — сотрудника, ответственного за своевременную сдачу декларации. Как праило, это главбух, ИП или директор фирмы. Ему могут вынести предупреждение или наложить штраф 300-500 руб. (ст. 15.5, ч. 3 ст. 23.1 КоАП РФ).

Если период просрочки декларации превысит 10 рабочих дней, ФНС имеет право заблокировать расчетный счет нарушителя (п. 2 ст. 76 НК РФ).

Подводим итоги

- Декларацию по УСН-«доходы» за 2019 год организации сдают до 31.03.2020, а ИП — до 30.04.2020.

- Упрощенец на объекте «доходы» заполняет только титульный лист, разделы 1.1 и 2.1.1, а разделы 2.1.2 и 3 заполняются при необходимости.

- Пропуск срока сдачи декларации грозит упрощенцу штрафом.

Источник: blogkadrovika.ru

Как заполнить декларацию по УСН в 1С: Бухгалтерии предприятия 8

В первые месяцы года традиционно много вопросов мне задают клиенты, работающие на УСН. И основной из них — как правильно заполнить декларацию в 1С? К тому же, с отчетности за 2014 год используется новая форма данной декларации. В своей статье я расскажу о том, как сформировать этот регламентированный отчет в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

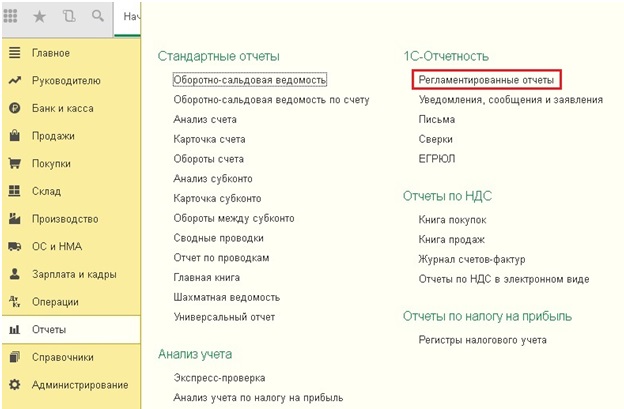

Для создания новой декларации нужно перейти на вкладку «Отчеты» и выбрать пункт «Регламентированные отчеты».

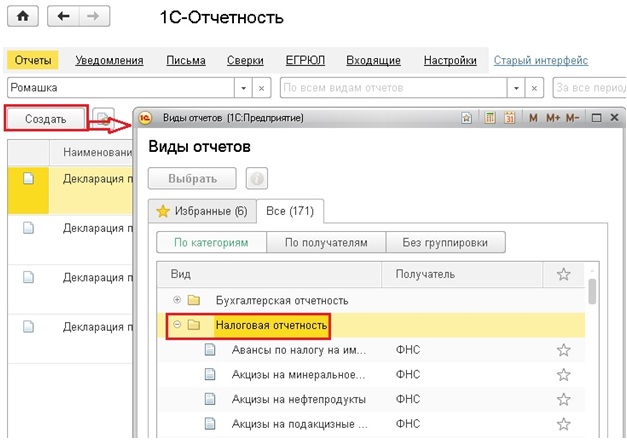

Выбираем организацию и нажимаем кнопку «Создать». Если в открывшемся окне на вкладке «Избранные» нет нужной декларации, то переходим на вкладку «Все» и ищем её в папке «Налоговая отчетность».

Выбираем период и нажимаем «Создать».

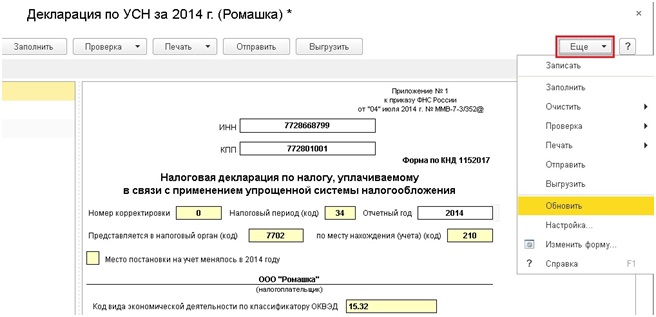

В открывшейся форме нажимаем кнопку «Заполнить» и просматриваем внимательно все разделы.

На титульном листе отображается общая информация об организации. Если у вас не заполнились ИНН, КПП организации или какая-то другая информация, то значит, она не указана в справочнике. Необходимо зайти в справочник «Организации» и отредактировать данные, затем в декларации выбрать меню «Еще» — пункт «Обновить».

По кнопке «Заполнить» информация на титульном листе не перезаполнится!

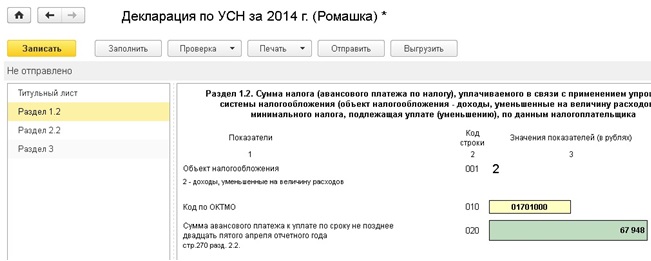

В разделе 1.2 указывается информация о суммах авансовых платежей, которые должны уплачиваться ежеквартально, и о сумме налога, подлежащей доплате за год. Данные раздела можно исправлять вручную, но я бы рекомендовала заполнять его полностью автоматически. В том случае, если он заполняется неверно, нужно искать ошибки и устранять их.

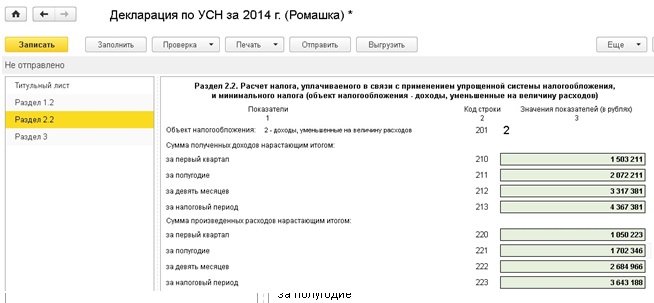

Раздел 2.2 содержит данные о суммах доходов и расходов за год, а также о величине налоговой базы и исчисленном налоге. Суммы доходов и расходов указываются на конец каждого квартала, нарастающим итогом с начала года. В том случае, если у вашей организации в прошлых периодах были незачтенные убытки, то информация о них также указывается в этом разделе (на эту тему на сайте есть статья Регистрация убытков прошлых лет при использовании упрощенной системы налогообложения (УСН)).

Раздел 3 предназначен для отражения информации о целевом использовании имущества, работ, услуг полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования. В случае отсутствия таких целевых поступлений, данный раздел не заполняется.

Если у Вас остались вопросы, то Вы можете их задать в комментариях к статье.

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Порядок оформления декларации УСН, налогооблагаемая база «Доходы»

Ведение налогового учета при упрощенном режиме налогообложения, особенно если в качестве налогооблагаемой базы выбрана «Доходы» отличается простой и под силу любому бизнесмену для самостоятельного заполнения.

Срок сдачи отчетности для ООО и ИП неумолимо приближается (31 марта для ООО и 30 апреля для ИП) и чтобы не платить деньги за подготовку и сдачу налоговой декларации разберем пошагово весь процесс самостоятельного заполнения отчетности по УСН.

Общие правила

Начиная заполнение налоговой отчетности, следует помнить, что:

- стоимостные показатели вписываются в рублях, копейки округляются по известному математическому правилу – свыше 50 копеек до 1 рубля, меньше – отбрасываются;

- нумеруются только заполненные страницы, начиная с титульного листа в специальном поле «Стр.», находящемся верхней части листа;

- запрещены помарки и исправления ошибок, в т. ч. жидкостью-корректором;

- в бумажном варианте декларация печатается на одной стороне листа;

- одной ячейке поля соответствует только одна буква, цифра или знак;

- текстовые блоки вписываются заглавными буквами;

- в незаполненных клеточках проставляются прочерки;

- в форме, выполненной на компьютере, допускается отсутствие окантовки ячеек и прочерков. Печать осуществляется шрифтом Courier New № 16-18;

- декларация подается в срок до 31 марта для ООО, до 30 апреля для ИП.

Как самостоятельно заполнить декларацию УСН, доходы: 1-я страница

Начнем с первой половины титульного листа. Здесь фиксируются все сведения о предприятии, его форме и основных отличительных признаках.

вписывают данные из Свидетельства, оформленного при открытии ИП или компании

0 – обозначает подачу декларации за год,

1 –исправленной формы,

2, 3 и т.д. –формы с последующими уточнениями

34 – предоставление итоговых данных за год,

50 – за незаконченный год, при смене спецрежима, ликвидации либо других изменений в статусе компании

Временной период, за который подаются сведения

Код налогового органа

Четыре первых цифры, указанные в свидетельстве о постановке на учет или в ИНН

По месту нахождения учета

210 – для компаний,

215 – для реорганизованного предприятия

Название компании или ФИО ИП полностью

Код вида деятельности по ОКВЭД

Основной вид из выписки ЕГРЮЛ (для ООО) или ЕГРИП (для ИП)

ИП данные поля не заполняют,только предприятиями, являющимися правопреемниками реорганизованных или ликвидированных компаний. Коды по ликвидированным компаниям – 0, преобразованным – 1, слившимся – 2, разделенным – 3, присоединенным – 5, разделенным с последующим присоединением – 6

Номер контактного телефона

№ телефона предприятия или ИП

Число страниц формы

С приложением подтверждающих документов

Число листов прилагаемых подтверждений. При их отсутствии — прочерки.

В левой нижней части титульного листа в блоке «Достоверность сведений, указанных в декларации» проставляется код 1, если всю декларируемую информацию подтверждает лично налогоплательщик, цифра 2 в этом поле свидетельствует о сдаче формы представителем плательщика. ИП в этом блоке больше ничего не заполняет, ставит подпись и печать при ее наличии. Руководитель ООО заполняет поле «ФИО полностью», датирует документ и подписывает.

Представителю плательщика, кроме вышеописанных действий, следует подтвердить собственные полномочия, вписав необходимую информацию в поле «Наименование документа, подтверждающего полномочия». Обычно это доверенность, заверенная нотариально (от ИП) или выписанная на рабочем бланке ООО.В примере интересы ООО «Фаворит» представляет руководитель, следовательно, это поле не заполняется.

Закончив оформление первой страницы, приступаем к следующим действиям. Для ИП и предприятий находящимся на упрощенной системе налогообложения, «Доходы» предусмотрены разделы 1.1 и 2.1. Учитывая, что во второй раздел декларации вносятся все сведения о доходах,подсчитываются налоги и фиксируются снижающие их величину, платежи, а в первом выведены окончательные суммы налога к уплате, то есть смысл сначала заполнить раздел 2.1.

Как рассчитывают налоги: раздел 2.1

Рассмотрим порядок декларации УСН, доходы на примере ООО «Фаворит».

Поле, определяющее признак компании: при использовании наемного труда – 1, без привлечения персонала — 2

Указывается величина дохода за каждый отчетный период.

Важно: Информация по выручке заполняется нарастающим итогом.

- за 1 кв. (стр. 110) – 320 000 руб.,

- за 1 п/г (стр. 111) – 850 000 руб. (320 000 (1 кв.) + 530 000 (2 кв.)),

- за 9 мес. (стр. 112) – 1 350 000 руб. (850 000 (за 1 п/г) + 500 000 руб. (3 кв.)),

- за год (стр. 113)1 780 000 руб. (1 350 000 (9 мес.) + 430 000 руб. (4 кв.))

Процент налога – 6%

Поквартально рассчитывается размер налога за каждый отчетный период по формуле:

Налог = Доход * 6%.

- за 1 кв. (стр. 130)– 320 000 * 6% = 19 200 руб.,

- за 1 п/г (стр. 131)– 850 000 * 6% = 51 000 руб.,

- за 9 мес. (стр. 132) – 1 350 000 * 6%= 81 000 руб.,

- за год (стр. 133) – 1 780 000 * 6% = 106 800 руб.

Итого за год налог составил 106 800 руб.

Величину налога можно снизить на такие расходы:

- социальные отчисления, оплаченные за наемный персонал и за ИП;

- пособия по больничному листу, выплаченные работодателем сотрудникам за три первых дня;

- взносы по ДМС.

Эти платежи проставляются в строках 140-143.

Поле, определяющее признак компании: при использовании наемного труда – 1, без привлечения персонала — 2

Указывается величина дохода за каждый отчетный период.

Важно: Информация по выручке заполняется нарастающим итогом.

- за 1 кв. (стр. 110) – 320 000 руб.,

- за 1 п/г (стр. 111) – 850 000 руб. (320 000 (1 кв.) + 530 000 (2 кв.)),

- за 9 мес. (стр. 112) – 1 350 000 руб. (850 000 (за 1 п/г) + 500 000 руб. (3 кв.)),

- за год (стр. 113)1 780 000 руб. (1 350 000 (9 мес.) + 430 000 руб. (4 кв.))

Процент налога – 6%

Поквартально рассчитывается размер налога за каждый отчетный период по формуле:

Налог = Доход * 6%.

- за 1 кв. (стр. 130)– 320 000 * 6% = 19 200 руб.,

- за 1 п/г (стр. 131)– 850 000 * 6% = 51 000 руб.,

- за 9 мес. (стр. 132) – 1 350 000 * 6%= 81 000 руб.,

- за год (стр. 133) – 1 780 000 * 6% = 106 800 руб.

Итого за год налог составил 106 800 руб.

Окончательная величина суммы налога фиксируется в первом разделе.

Как заполнить раздел 1.1

Начнем с кода по ОКТМО

010 (030, 060, 090)

Код по ОКТМО — это код, присвоенный муниципальному образованию, на территории которого предприятие состоит на учете в ИФНС. С 2014 года этот классификатор используется вместо ОКАТО. Найти этот код можно на сайте ФНС, заполнив в предложенном поле код ОКАТО. Код ОКТМО может записываться только в строке 010 без последующего указания в строках 030, 060, 090,если предприятие не изменяло место дислокации.

Рассчитывается авансовый платеж за 1 кв. на примере ООО «Фаворит» по формуле:

Сумма налога (стр. 130) – сумма уплаченных отчислений (стр. 140) = 19 200 – 8 300 = 10 900 руб. (стр. 020)

Суммы налога к уплате за следующие отчетные периоды рассчитываются с учетом уплаченных за предыдущие периоды авансов:

- за 1 п/г (стр. 040) = 51 000 (стр. 131) – 23 950 (стр. 141) – 10 900 (стр. 020 – авансовый платеж за 1 кв.) = 16 150 руб.

- за 9 мес. (стр. 070) = 81 000 (стр. 132) – 39 500 (стр. 142) – 10 900 (стр. 020) – 16 150 (стр. 040- авансовый платеж за 2 кв.) = 14 450 руб.

- за год (стр. 100) = 106 800 (стр. 133) – 53 000 (стр. 143) – 10 900 (стр. 020) – 16 150 (стр. 040) – 14 450 (стр. 070 — авансовый платеж за 3 кв.) = 12 300 руб.

На этом расчет налога закончен. Все записи в разделе 1.1 подтверждаются подписью предпринимателя, руководителя компании или лица, их замещающего. Заключительный этап – датирование документа. Следует помнить, что даты на титульном листе и второй странице должны быть идентичными.

В декларации предусмотрен 3-й раздел, в котором в справочном режиме указываются поступления в рамках благотворительных или целевых платежей. При отсутствии подобных финансовых вливаний этот раздел не заполняется и не сдается в ИФНС.

Важно: Поданные декларации не должны быть скреплены или сшиты.

Источник: moneymakerfactory.ru