Налоговый учет НМА зависит от того, является ли актив амортизируемым имуществом или нет. Если он не является амортизируемым имуществом, то расходы, связанные с его созданием (приобретением), вы можете учесть в составе материальных расходов. Если НМА является амортизируемым, то его первоначальная стоимость списывается через амортизацию.

Амортизация может начисляться двумя методами: линейным и нелинейным. При линейном методе амортизацию нужно начислять ежемесячно отдельно по каждому объекту НМА. При нелинейном – амортизация рассчитывается по амортизационной группе (подгруппе) в целом. Суммы начисленной амортизации учитывайте в составе расходов, связанных с производством и реализацией.

Как учесть расходы на приобретение НМА при расчете налога на прибыль

Учет расходов на приобретение НМА зависит от того, является ли актив амортизируемым имуществом или нет.

Что относится к НМА

Нематериальные активы – это приобретенные или созданные вами результаты интеллектуальной деятельности, а также иные объекты интеллектуальной собственности (исключительные права на них). НМА вы должны использовать в производстве продукции (работ, услуг) или для управленческих нужд в течение длительного времени, то есть свыше 12 месяцев (п. 3 ст. 257 НК РФ).

Объект является НМА, если:

он способен приносить экономические выгоды (доход);

у вас есть документы, которые подтверждают его существование. Например, патенты, свидетельства, договор уступки или приобретения патента, товарного знака.

К нематериальным активам относятся в том числе исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных; владение “ноу-хау”, секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта (п. 3 ст. 257 НК РФ).

К нематериальным активам не относятся (п. 3 ст. 257 НК РФ):

не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

Как отразить расходы на приобретение неамортизируемого НМА в налоговом учете

Расходы на создание или приобретение такого НМА вы можете учесть в составе материальных расходов в полной сумме на дату ввода его в эксплуатацию или признавать их равномерно в течение срока использования НМА. Это следует из пп. 3 п. 1 ст. 254 НК РФ, Писем Минфина России от 09.09.2011 N 03-03-10/86, ФНС России от 01.11.2011 N ЕД-4-3/18192.

Исключение составляют расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее 100 000 руб. Их нужно учитывать в составе прочих расходов в силу п. 1 ст. 256, пп. 26 п. 1 ст. 264 НК РФ.

Если вы применяете кассовый метод, то вы можете учесть эти расходы в периоде их фактической оплаты (п. 3 ст. 273 НК РФ).

При методе начисления датой осуществления таких расходов признается дата расчетов согласно условиям договора, либо дата получения документов на продукт, либо последнее число отчетного (налогового) периода (п. 1, пп. 3 п. 7 ст. 272 НК РФ).

Как отразить расходы на приобретение амортизируемого НМА в налоговом учете

Если НМА является амортизируемым имуществом, то его первоначальную стоимость вы списываете через амортизацию. Суммы начисленной амортизации включите в расходы, связанные с производством и реализацией (пп. 3 п. 2 ст. 253 НК РФ).

Амортизацию начисляйте с первого числа месяца, следующего за месяцем ввода НМА в эксплуатацию (п. 4 ст. 259 НК РФ).

Метод начисления амортизации – линейный или нелинейный – вы выбираете сами и устанавливаете его в учетной политике (п. 1 ст. 259 НК РФ).

Помните, что учет амортизации зависит от того метода признания доходов и расходов, который вы выбрали: метода начисления или кассового метода.

При методе начисления вам нужно определить, к каким расходам относится амортизация – прямым или косвенным (п. 1 ст. 318 НК РФ). Прямые расходы по общему правилу списываются по мере реализации товаров, работ, услуг, в стоимости которых они учтены, а косвенные – сразу, в периоде, в котором они были понесены (п. п. 1, 2 ст. 318 НК РФ).

При кассовом методе делить амортизацию на прямые и косвенные расходы не нужно. Вы можете начислять ее после фактической оплаты НМА и учитывать в расходах за отчетный (налоговый) период (пп. 2 п. 3 ст. 273 НК РФ).

Важно! Есть имущество, которое отвечает признакам амортизируемого, но его амортизировать нельзя. Перечень такого имущества приведен в п. 2 ст. 256 НК РФ.

Так, например, не нужно начислять амортизацию по НМА, если его оплата должна производиться периодическими платежами в течение срока действия договора (пп. 8 п. 2 ст. 256 НК РФ). В этом случае затраты учитываются в составе прочих расходов, связанных с производством и реализацией (пп. 37 п. 1 ст.

264 НК РФ).

Как определить первоначальную стоимость НМА

В первоначальную стоимость НМА включите расходы:

на их приобретение (создание);

на доведение до готовности к использованию.

При этом НДС не учитывайте в стоимости (кроме случаев, предусмотренных в ст. 170 НК РФ). Это следует из п. 3 ст. 257 НК РФ.

Если вы создаете НМА самостоятельно, то к расходам на создание можете отнести, в частности:

расходы на оплату труда;

расходы на услуги сторонних организаций;

пошлины, связанные с получением патентов, свидетельств.

Обратите внимание, что налоги, которые учитываются в расходах по правилам гл. 25 НК РФ, в стоимость НМА не включаются (п. 3 ст. 257 НК РФ). К ним, в частности, относятся налог на имущество, транспортный, земельный налоги.

То есть нельзя включить в стоимость НМА, например, налог на имущество, которое используется при создании такого НМА.

Как начислить амортизацию НМА в налоговом учете

Для начисления амортизации предусмотрено два метода: линейный и нелинейный (п. 1 ст. 259 НК РФ).

Метод вы выбираете самостоятельно и должны закрепить его в учетной политике (п. 1 ст. 259 НК РФ).

Выбранный метод вы будете применять в отношении всех НМА, за исключением входящих в восьмую – десятую амортизационные группы. К таким НМА всегда применяется линейный метод (п. 3 ст. 259 НК РФ).

Вы можете изменить выбранный метод амортизации по НМА, которые входят в первую – седьмую амортизационные группы, с начала года. При этом перейти с нелинейного на линейный метод можно только через пять лет после начала его применения (п. 1 ст. 259 НК РФ).

Суммы амортизации учитывайте в расходах, связанных с производством и (или) реализацией (пп. 3 п. 2 ст. 253 НК РФ).

Для расчета амортизации нужно определить срок полезного использования НМА.

Как определить срок полезного использования НМА

Срок полезного использования – это период, в течение которого НМА служит для целей вашей организации (п. 1 ст. 258 НК РФ).

По общему правилу срок полезного использования НМА нужно установить исходя из срока (п. 2 ст. 258 НК РФ):

действия патента, свидетельства;

использования НМА в соответствии с законодательством РФ или применимым законодательством иностранного государства;

полезного срока использования НМА, обусловленного договором.

Если вы не можете определить срок полезного использования по этим критериям, то установите его в 10 лет (но не больше срока деятельности вашей организации).

Кроме того, вы вправе самостоятельно установить срок полезного использования, но не менее двух лет, по таким НМА, как (п. 2 ст. 258 НК РФ):

исключительные права на:

– изобретение, промышленный образец, полезную модель;

– программы для ЭВМ, базы данных;

– топологии интегральных микросхем;

владение ноу-хау, секретными формулами или процессами, информацией о промышленном, коммерческом или научном опыте.

Линейный метод начисления амортизации НМА

При линейном методе начисляйте амортизацию ежемесячно, отдельно по каждому НМА (п. 2 ст. 259 НК РФ).

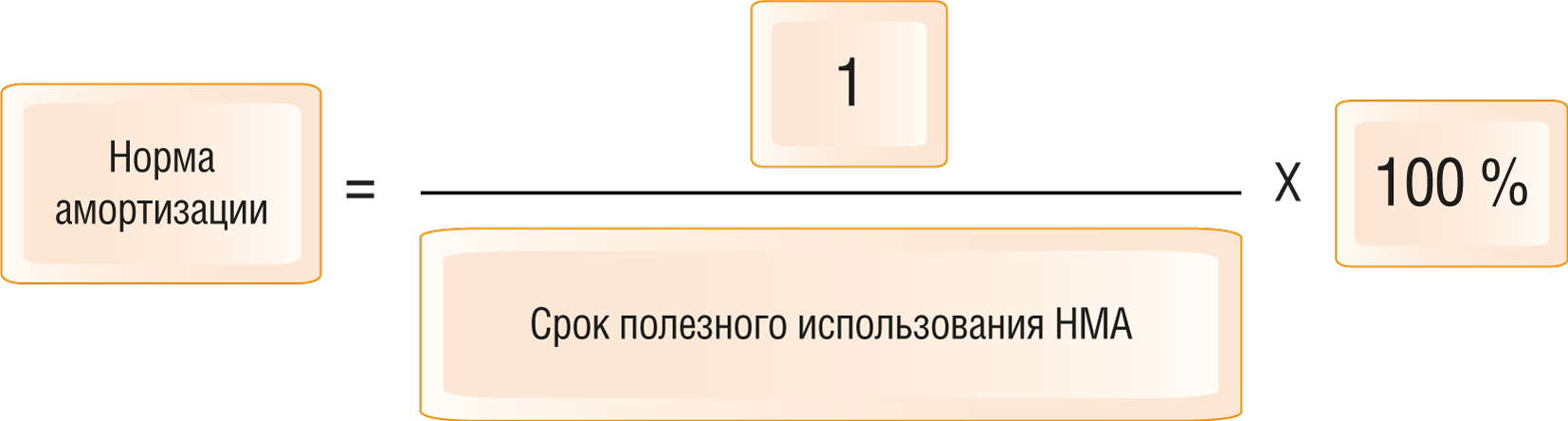

Ежемесячную сумму амортизации рассчитывайте по формуле (п. 2 ст. 259.1 НК РФ):

Чтобы посчитать норму амортизации, нужно:

Таким образом, при линейном методе вы равномерно учтете затраты на НМА в течение срока его полезного использования.

Пример расчета амортизации НМА линейным методом

В январе 2018 г. организация “Альфа” приобрела права на полезную модель за 240 000 руб.

25 января 2018 г. она получила свидетельство о регистрации права на полезную модель и ввела НМА в эксплуатацию.

Организация установила срок полезного использования полезной модели – 48 месяцев (п. 2 ст. 258 НК РФ).

Норма амортизации составит:

1/48 мес. x 100% = 2,08%.

Ежемесячная сумма амортизации равна:

240 000 руб. x 2,08% = 4 992 руб.

Организация начисляет амортизацию с 1 февраля 2018 г. ежемесячно до истечения срока полезного использования НМА в следующем порядке:

Нелинейный метод начисления амортизации НМА

При нелинейном методе ежемесячную сумму амортизации вы должны рассчитывать не отдельно по каждому объекту имущества (как при линейном методе), а по амортизационной группе (подгруппе) в целом (ст. 258, п. 2 ст. 259 НК РФ).

Сначала вы должны для каждой амортизационной группы (подгруппы) определить суммарный баланс на 1-е число года, с начала которого начали применять нелинейный метод (п. 2 ст. 259.2 НК РФ).

Первоначально суммарный баланс рассчитывается как сумма остаточной стоимости всех НМА, которые относятся к данной амортизационной группе (подгруппе) (п. 2 ст. 259.2, п. п. 1, 3 ст. 322 НК РФ).

В дальнейшем суммарный баланс каждой амортизационной группы (подгруппы) определяется на 1-е число каждого последующего месяца (п. 2 ст. 259.2 НК РФ).

Суммарный баланс может либо увеличиваться, либо уменьшаться (ст. 259.2 НК РФ).

Суммарный баланс увеличивается при вводе в эксплуатацию НМА, который входит в эту же группу (подгруппу). Увеличение происходит на его первоначальную стоимость с 1-го числа месяца, следующего за месяцем, когда НМА был введен в эксплуатацию (п. 3 ст. 259.2 НК РФ).

Суммарный баланс уменьшается:

ежемесячно на начисленную за месяц амортизацию для каждой амортизационной группы (подгруппы), которую вы определяете по формуле (п. 4 ст. 259.2 НК РФ):

где A – сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы);

B – суммарный баланс соответствующей амортизационной группы (подгруппы);

k – норма амортизации для соответствующей амортизационной группы (подгруппы) согласно п. 5 ст. 259.2 НК РФ;

на остаточную стоимость НМА, которые выбыли из амортизационной группы (подгруппы) (п. 10 ст. 259.2 НК РФ).

Если суммарный баланс уменьшится:

и станет меньше 20 000 руб., то в месяце, следующем за месяцем, когда это произошло, вы можете ликвидировать эту группу (подгруппу) и отнести остаток на внереализационные расходы текущего отчетного (налогового) периода при условии, что за это время суммарный баланс не увеличился (п. 12 ст. 259.2 НК РФ);

до нуля, то такая амортизационная группа (подгруппа) ликвидируется (п. 11 ст. 259.2 НК РФ).

Обратите внимание: НМА, которые задействованы исключительно в НИОКР, следует включать в отдельные амортизационные подгруппы.

Созданные амортизационные подгруппы вы должны учитывать отдельно, применяя те же правила создания, ликвидации, увеличения, уменьшения суммарного баланса, что и для амортизационной группы (п. 13 ст. 258 НК РФ).

Пример расчета амортизации НМА нелинейным методом

В январе 2018 г. организация “Альфа” приобрела права на полезную модель за 250 000 руб.

25 января 2018 г. она получила свидетельство о регистрации права на полезную модель и ввела НМА в эксплуатацию. Организация установила срок полезного использования полезной модели – 120 месяцев, поскольку срок действия патента на полезную модель – 10 лет (п. 2 ст. 258 НК РФ, ст. 1363 ГК РФ). НМА входит в пятую амортизационную группу, других НМА в данной группе нет.

Норма амортизации для данной группы – 2,7 (п. 5 ст. 259.2 НК РФ).

Организация будет рассчитывать амортизацию в следующем порядке:

На 1-е ноября 2025 г. суммарный баланс амортизационной группы (в данную группу другие НМА не входили) составит 19 608 руб.

В декабре 2025 г., если суммарный баланс данной группы не изменится, организация вправе ликвидировать эту группу и отнести остаток суммарного баланса в размере 19 608 руб. на внереализационные расходы.

Как отразить в налоговом учете выбытие НМА

Выбытие НМА может произойти по разным причинам, например в связи с его реализацией или списанием из-за морального износа, от этих причин будет зависеть и порядок налогового учета.

Как отразить в налоговом учете операции по списанию НМА

Если в пределах срока полезного использования амортизируемый НМА признан непригодным для использования, вы можете учесть затраты на его списание в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ, Письмо Минфина России от 05.08.2011 N 03-03-06/1/454).

Если амортизация НМА начислялась линейным методом, то в расходах вы можете учесть суммы недоначисленной амортизации (остаточной стоимости объекта).

Учесть расходы на списание НМА и суммы недоначисленной амортизации вы можете:

при методе начисления – на дату подписания акта о списании объекта НМА (пп. 3 п. 7 ст. 272 НК РФ);

при кассовом методе – расходы признаются после их фактической оплаты (п. 3 ст. 273 НК РФ). Например, при привлечении сторонних организаций – по мере оплаты их работ.

При нелинейном методе вы не можете единовременно учесть в расходах остаточную стоимость НМА. Стоимость такого объекта будет продолжать амортизироваться в составе суммарного баланса той амортизационной группы, в которую он входил. Это следует из п. 13 ст. 259.2 НК РФ, пп. 8 п. 1 ст.

265 НК РФ, Письма Минфина России от 05.08.2011 N 03-03-06/1/454.

Не забудьте, что для списания НМА вам необходимо оформить (п. 1 ст. 252 НК РФ, п. 2 Письма Минфина России от 21.07.2010 N 03-03-06/1/480):

приказ по организации, в котором нужно обосновать причины списания;

данные налогового учета, где рассчитана остаточная стоимость списываемого НМА;

документы с обоснованием нецелесообразности дальнейшего использования НМА.

Как отразить в налоговом учете реализацию НМА

Реализацию НМА в налоговом учете вы должны отразить в следующем порядке.

Суммы вознаграждения, полученные по договору, признайте в составе доходов от реализации в целях налогообложения прибыли (пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ).

При методе начисления датой получения доходов будет признаваться дата реализации НМА (п. 3 ст. 271 НК РФ). Если вы применяете кассовый метод, то доход вы должны учесть на дату его получения (п. 3 ст.

273 НК РФ).

Доход от реализации (как при методе начисления, так и при кассовом методе) вы вправе уменьшить на остаточную стоимость НМА и расходы, связанные с реализацией (пп. 1 п. 1 ст. 268 НК РФ).

Кроме того, по такому НМА прекращает начисляться амортизация (п. 5 ст. 259.1, п. п. 2, 10 ст. 259.2 НК РФ):

при линейном методе – с 1-го числа месяца, следующего за месяцем в котором оно выбыло;

при нелинейном методе – с 1-го числа месяца, следующего за выбытием НМА. При этом суммарный баланс амортизационной группы (подгруппы), куда входило это НМА, уменьшается на его остаточную стоимость.

Если выручка от реализации будет больше остаточной стоимости НМА и расходов по реализации, то полученную прибыль вы облагаете в общем порядке.

Если же выручка от реализации будет меньше остаточной стоимости НМА и расходов по реализации, то финансовым результатом будет убыток. По общему правилу его нужно учитывать постепенно в составе прочих расходов равными частями в течение периода, установленного п. 3 ст. 268 НК РФ.

Как определить остаточную стоимость НМА

Расчет остаточной стоимости зависит от метода начисления амортизации.

Если вы начисляли амортизацию линейным методом, то полагаем, что остаточная стоимость НМА определяется по тем же правилам, что и для основных средств. Поскольку ст. 257 НК РФ не устанавливает особый порядок определения остаточной стоимости НМА.

По нашему мнению, остаточную стоимость нужно определять так (п. п. 1, 3 ст. 257 НК РФ):

При начислении амортизации нелинейным методом вы можете определить остаточную стоимость НМА по общей формуле, которая приведена в п. 1 ст. 257 НК РФ:

Sn = S x (1 – 0,01 x k) n ,

где Sn – остаточная стоимость НМА по истечении n месяцев после его включения в амортизационную группу (подгруппу);

S – первоначальная стоимость НМА;

n – количество полных месяцев, прошедших со дня включения НМА в соответствующую амортизационную группу (подгруппу) до дня его исключения из этой группы (подгруппы).

Отметим, что показатель n включает также месяц выбытия НМА из состава амортизационной группы (подгруппы). Это следует из Письма Минфина России от 16.03.2010 N 03-03-06/2/47;

k – норма амортизации, которая применяется к соответствующей амортизационной группе.

Остаточная стоимость НМА на начало месяца, руб.

Сумма амортизации, руб.

Источник: urist7.ru

Нематериальные активы

Комментарий к федеральному закону от 07.06.2011 г. № 132-ФЗ. Принятый Закон вводит со следующего года новый порядок учета расходов на выполнение научно-исследовательских и опытно-конструкторских работ (НИОКР). В связи с этим изменены нормы ст. 262 Налогового кодекса РФ, введена новая ст. 267.2 Кодекса и откорректированы некоторые иные нормы налогового законодательства. Новая версия ст.

262 Налогового кодекса РФ расширяет понятие работ по НИОКР. Теперь помимо расходов на создание новой (усовершенствование производимой) продукции к «научным» расходам прямо отнесены работы по созданию новых или усовершенствованию применяемых технологий, методов организации производства и управления.

Если НМА не стали использовать и списали, то расходы «сгорают»

По мнению Минфина, если организация купила НМА (например, товарные знаки), но так и не начала их использовать в своей финансово-хозяйственной деятельности «в связи с изменением экономической ситуации», то при их списании в учете (ликвидации) она не вправе учесть расходы на их приобретение в составе внереализационных расходов на основании пп. 8 п. 1 ст. 265 НК РФ. И кстати, начислять амортизацию по таким НМА она тоже не вправе. Суммы уже начисленной по ним амортизации необходимо восстановить в составе доходов.

Статьи

Товарные знаки как нематериальный актив

Товарный знак может иметь словесное, изобразительное, объемное и другое обозначение, зарегистрированное в установленном порядке и защищающее исключительные права продавца на пользование товарным знаком. Товарный знак может быть учтен организацией в качестве объекта нематериальных активов. Какие условия должны выполняться для этого, как осуществляется учет, а также некоторые другие вопросы, связанные с товарными знаками, мы постараемся рассмотреть в этой статье.

Реализация и иное выбытие нематериальных активов. Отражение в бухгалтерском учете и в целях налогообложения прибыли

Как и иные виды активов фирмы, нематериальные активы могут быть проданы или списаны с учета по иным причинам. В статье мы расскажем о том, в каких случаях имеет место выбытие нематериальных активов и как операции по выбытию отражаются в бухгалтерском учете и в целях налогообложения прибыли организаций.

Амортизация нематериальных активов в бухгалтерском и налоговом учете

При выполнении определенных условий стоимость нематериальных активов, в которой они приняты к учету, как в бухгалтерском, так и в налоговом учете погашается посредством начисления амортизации. В статье мы расскажем о методах начисления амортизации нематериальных активов, о порядке отражения сумм начисленной амортизации в учете, а также остановимся на других вопросах, касающихся начисления амортизации этого вида активов.

Изобретения и полезные модели как нематериальный актив

В составе нематериальных активов, руководствуясь положениями бухгалтерского законодательства, организации могут учитывать, в частности, такие объекты интеллектуальной собственности как изобретения, полезные модели и промышленные образцы. О том, что охраняется в качестве изобретений, полезных моделей, какие условия должны быть соблюдены, чтобы перечисленные объекты можно было учесть в качестве нематериальных активов, а также иные вопросы, связанные с бухгалтерским и налоговым учетом этих объектов, мы рассмотрим в этой статье.

Документооборот по учету нематериальных активов

Нематериальные активы — один из видов внеоборотных активов организации, к которым относятся исключительные права на результаты интеллектуальной деятельности и деловая репутация организации. В статье мы расскажем о том, какие именно активы могут быть признаны нематериальными, а также о документообороте по учету нематериальных активов.

Консультация

Уменьшение дохода от реализации нематериального актива на остаточную стоимость

Согласно пп. 1 п. 1 ст. 268 НК РФ доход, полученный от реализации амортизируемого имущества, уменьшается на остаточную стоимость данного имущества, определяемую в соответствии с п. 1 ст. 257 НК РФ, в котором говорится об остаточной стоимости основных средств. Вправе ли организация при реализации нематериального актива уменьшить доход от реализации на остаточную стоимость нематериального актива в целях исчисления налога на прибыль?

Должна ли организация на УСН проводить инвентаризацию имущества и обязательств

Организация (ООО), которая применяет УСН, начала осуществление деятельности с 1 августа 2010 г. Занимается установкой и монтажом автоматических ворот, дверей и пластиковых окон. Бухгалтерский и налоговый учет ведется. Должна ли данная организация в 2010 г. проводить инвентаризацию имущества и обязательств?

Вопросы учета расходов на НИОКР

В условиях жесткой конкуренции чуть ли не единственным выходом, который позволит компании не только остаться на плаву, но и выйти на качественно новый уровень, может стать создание новой или усовершенствование выпускаемой продукции. Однако без расходов на научные исследования и опытно-конструкторские работы при этом не обойтись.

Основным видом деятельности организации является осуществление научно-исследовательских и опытно-конструкторских работ. Мы заключили договор на проведение НИОКР, согласно которому уже получен аванс. Окончательный же расчет будет произведен в августе текущего года. Правильно ли я понимаю, что расходы, связанные с выполнением НИОКР, мы сможем списывать равномерно в течение 12 месяцев только после подписания акта приемки-передачи работ? Работаем по методу начисления.

Источник: www.mosbuhuslugi.ru

Департамент общего аудита по вопросу списания НМА в целях налогового учета

С 2021 года изменился порядок учета нематериальных активов. Это связано с началом применения с 1 января 2021 года Федерального стандарта «Нематериальные активы». В целях единообразия ведения учета нематериальных активов были внесены изменения в Инструкции №№ 157н, 162н, 174н и 183н, а также в Порядок № 209н *(1). Кроме того, Минфин России системным письмом от 30.11.2020 № 02-07-07/104384 довел Методические рекомендации по применению Стандарта «Нематериальные активы».

Исходя из положений названных нормативных правовых актов и системного письма, рассмотрим в статье, как учитывать нематериальные активы с 2021 года.

Причины списания нематериальных активов

Согласно п. 34 Положения стоимость выбывающего актива или объекта, не способного более приносить экономическую выгоду, подлежит списанию в учете. Одновременно списывается накопленная на сч. 05 амортизация (при использовании этого счета). Возможными причинами для выбытия НМА являются:

- Завершение установленного срока действия исключительных прав на актив.

- Передача на основании отчуждения права на объект.

- Переход прав на актив другим третьим лицам, в том числе по причине взыскания или в порядке правопреемства.

- Наступление морального износа, приводящего к невозможности дальнейшего использования актива.

- Вклад объекта в уставный капитал либо паевой фонд.

- Передача актива по договору дарения/ мены.

- Внесение НМА в качестве вклада при совместной деятельности.

- Обнаружение факта недостачи актива во время проведения инвентаризаций.

- Прочие обстоятельства.

Возможные причины списания НМА

В качестве наиболее распространенных причин для списания НМА основной документ, посвященный этим активам (ПБУ 14/2007, утвержденное приказом Минфина России от 27.12.2007 № 153н), называет их выбытие (п. 34) из-за:

- завершения срока действия права на актив;

- передачи прав на него;

- морального износа НМА;

- вклада его в УК или паевой фонд;

- передачи при обмене или дарении;

- вклада в имущество, объединяемое для совместной деятельности;

- выявленной при инвентаризации недостачи.

По какой бы причине ни происходило выбытие НМА, на дату этого события из бухгалтерского учета должны быть списаны (п. 34 ПБУ 14/2007):

- учетная стоимость актива;

- сумма амортизации, начисленной по активу за время использования.

Особого внимания здесь заслуживают такие обстоятельства:

- По активу, подразумевающему обязательность регистрации права на использование, признание выбытия произойдет на дату регистрации этого права за тем лицом, которому передается такой актив (п. 36 ПБУ 14//2007, подп. «г» п. 12 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н, п. 19 ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н).

- Разница между величинами, относящимися к объекту НМА и подлежащими списанию при его выбытии (учетная стоимость минус амортизация), составляет его остаточную стоимость, которая в периоде учета может переоцениваться (п. 16–19 ПБУ 14/2007). При выбытии переоценивавшегося актива одновременно из учета следует изъять и сумму его дооценки, числящуюся в составе добавочного капитала (п. 21 ПБУ 14/2007).

Подробнее о переоценке читайте в материале «Переоценка внеоборотных активов в балансе — это…».

- Амортизация за месяц выбытия актива должна быть начислена в сумме, соответствующей полному месяцу (п. 32 ПБУ 14/2007).

- Акта приемки-передачи, подписанного руководителем организации или уполномоченным им на это лицом, при продаже, обмене, дарении, вкладе в УК (паевой фонд) или совместную деятельность.

- Акта списания, составленного и подписанного назначенной руководителем юрлица комиссией, при выбытии по завершении срока действия, из-за морального износа или в результате недостачи. В последнем случае акт должны предварять инвентаризационная опись и сличительная ведомость, для которых возможно использование форм ИНВ-1а и ИНВ-18, утвержденных постановлением Госкомстата РФ от 18.08.1998 № 88.

Документы на списание НМА

Процедура списания НМА по истечении срока полезного использования (СПИ) сопровождается оформлением первичной документации в соответствии со ст. 9 Закона № 402-ФЗ от 06.12.11 г. Формы могут утверждаться руководителем предприятия с внесением всех обязательных реквизитов, включая причину для выбытия.

Перечень документов для списания актива в связи с окончанием установленного СПИ:

- Акт и приказ на списание НМА – бланки подписывает руководитель компании, требуется указать основание для списания объекта. В случае работы специальной комиссии, акт подписывают все участники, а состав предварительно утверждается директором предприятия.

- Карточка учета НМА – на основании составленного акта вносятся соответствующие записи о списании объекта в карточку учета. Начисление амортизации прекращается с месяца, следующего за периодом выбытия.

На каких счетах учитывать нематериальные активы?

Счет учета объекта нематериальных активов зависит от права, на котором он получен.

| Право | Счет учета | Пример |

| Исключительное право | 0 102 ХN 000 «Научные исследования (научно-исследовательские разработки)» 0 102 XR 000 «Опытно-конструкторские и технологические разработки» 0 102 XI 000 «Программное обеспечение и базы данных» 0 102 XD 000 «Иные объекты интеллектуальной собственности» | Исключительное право на ПО — счет 0 102 ХI 000; Исключительное право на селекционное достижение — счет 0 102 ХN 000; Исключительное право на товарный знак — счет 0 102 ХD 000; Исключительное право на изобретение — счет 0 102 ХN 000 |

| Неисключительное право | 0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)» 0 111 6R 000 «Права пользования опытно-конструкторскими и технологическими разработками» 0 111 6I 000 «Права пользования программным обеспечением и базами данных» 0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности» | Неисключительное право на антивирус — счет 0 111 6I 000; Неисключительное право на полезную модель — счет 0 111 6N 000; Неисключительное право на электронный архив — счет 0 111 6I 000; Неисключительное право на литературное произведение — счет 0 111 6D 000. |

Объекты нематериальных активов группируются согласно п. 37 Инструкции № 157н. То есть объекты, полученные на исключительном праве, учитываются на соответствующем счете 102 00, где Х может принимать значение 2 «Особо ценное движимое имущество учреждения», 3 «Иное движимое имущество учреждения» или 9 «Имущество в концессии».

Еще по теме: Как определить срок полезного использования без ОКОФ?

Например, на счете 102 91 «Программное обеспечение и базы данных в концессии» подлежит отражению информация об являющихся объектами концессионных соглашений программах для электронных вычислительных машин, базах данных, информационных системах и (или) сайтах в сети Интернет или других информационно-телекоммуникационных сетях, в состав которых входят такие программы для ЭВМ и (или) базы данных, либо о совокупности указанных объектов, а также об операциях, их изменяющих.

Группировка по видам имущества, обозначаемым буквами N, R, I или D, соответствует подразделам классификации, установленным ОКОФ *(3) (п. 67 Инструкции № 157н, письмо Минфина России от 17.09.2020 № 02-07-10/81813). А именно, ОКОФ предусматривает следующие группы объектов интеллектуальной собственности (код ОКОФ 700):

- научные исследования и разработки (код ОКОФ 710);

- программное обеспечение и базы данных (код ОКОФ 730);

- другие объекты интеллектуальной собственности (код ОКОФ 790).

Например, мультимедиа-приложения поименованы в группе «Программное обеспечение и базы данных» — код ОКОФ 732.00.10.08. Следовательно, исключительное право на данный объект, относящийся к иному движимому имуществу, учитывается на счете 102 3I. А если учреждение обладает неисключительным правом на мультимедиа-приложения, то оно будет отражаться на счете 111 6I.

Списание НМА – проводки

Финансовый результат от операции выбытия НМА формируется бухгалтером организации на сч. 91 (п. 35 Положения) в составе прочих доходов/расходов. Отражать все типовые операции следует в том периоде, когда фактически образовался доход или расход. При этом делаются следующие проводки:

- Д 05 К 04 – списывается НМА через начисленную амортизацию.

- Д 91.2 К 05 – списывается на прочие расходы остаточная стоимость НМА, если сч. 05 использовался.

- Д 91.2 К 04 – списывается на прочие расходы остаточная стоимость НМА, если не использовался сч. 05.

Если дополнительно предприятие понесло издержки в связи с выбытием объекта, делается проводка:

- Д 91.2 К 60, 76, 10, 69 и пр.

Бухгалтерские проводки по списанию

Финансовый результат от выбытия НМА формируется через отражение данных, связанных с ним, в прочих доходах и расходах (п. 35 ПБУ 14/2007). Этому отражению предшествует формирование остаточной стоимости выбывающего актива:

Эта стоимость списывается в расходы проводкой:

Аналогичной проводкой в дебет счета 91 с кредита счетов учета расчетов с контрагентами попадут расходы, связанные с выбытием НМА:

Если в выявленной недостаче есть вина определенного работника, то может возникнуть проводка:

Возникающий доход от передачи (что может иметь место при продаже или обмене) отразится проводкой:

В сумму начисленного дохода войдет НДС, величина которого будет выделена проводкой:

Такая же проводка по НДС возникнет при дарении актива (исходя из рыночной стоимости этого актива), несмотря на отсутствие проводки по начислению дохода.

В отношении переоценивавшегося объекта, по которому на момент выбытия в учете присутствовала сумма дооценки, будет сделана проводка:

Принятие НМА к учету

После оформления покупки нематериального актива следует поставить его на учет для дальнейших над ним операций. Для принятия к учету НМА служит одноименный документ «Принятие к учету НМА». Чтобы ввести его, зайдем в меню «ОС и НМА», далее «Принятие к учету НМА», затем кнопка «Создать».

В шапке документа заполняем единственный реквизит – «Организация».

В нижней части документа выбираем нематериальный актив и как будет отражаться амортизация. Выбор происходит из справочника «Способы отражения расходов». Я завел в нем запись с названием «НМА» и указал, что затраты будут относиться на 26 счет:

Вот как выглядит закладка «Внеоборотный актив» после заполнения:

Переходим на закладку «Бухгалтерский учет».

Указываем счет учета – 04.01. Первоначальную стоимость в 1С 8.3 можно ввести вручную, а можно воспользоваться кнопкой «Рассчитать». Способ поступления укажем «Приобретение за плату».

После установки флажок «Начислять амортизацию» нам становится доступна секция с параметрами амортизации.

Укажем, что срок полезного использования 120 месяцев, способ начисления амортизации – линейный, счет начисления – 05:

После проведения документа данные заполненных реквизитов в документе перенесутся в справочник «Нематериальные активы». При любом изменении данных они так же будут меняться и в справочнике.

Закладка «Налоговый учет» практически повторяет закладку «Бухгалтерский учет». Необходимые суммы заполняются так же кнопкой «Рассчитать».

Документ готов, проводим его и смотрим проводки:

Нематериальный актив принят к учету.

Списание НМА в налоговом учете

Налоговый учет списания нематериальных активов зависит от того, выбывает амортизируемый НМА или неамортизируемый. Напомним, что в отличие от бухгалтерского учета, в налоговом учете амортизируемость объекта нематериальных активов зависит от величины его первоначальной стоимости.

Вначале рассмотрим случай, когда первоначальная стоимость объекта НМА не превышает 100 000 рублей. В этом случае НМА не будет считаться амортизируемым активом (п. 1 ст. 256 НК РФ). Расходы на приобретение такого вида имущества при их документальном подтверждении и экономической оправданности затрат, как правило, уже учтены в прочих расходах, связанных с производством и реализацией (п.

1 ст. 252, пп. 26, 49 п. 1 ст. 264 НК РФ). Поэтому на момент списания такого рода имущества неучтенных в расходах затрат, связанных с приобретением объекта НМА, обычно не бывает.

А уже учтенные в расходах затраты на приобретение объекта НМА восстановлению не подлежат.

Ситуация усложняется, если выбывает амортизируемый объект НМА.

При списании нематериальных активов, например, при прекращении использования в результате морального износа, расходы на списание объекта НМА, а также недоначисленная по нему линейным способом амортизация учитываются в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ).

При реализации (в т.ч. при передаче по договору мены) амортизируемого объекта НМА доход от реализации уменьшается на остаточную стоимость такого имущества и расходы, связанные с реализацией. Прибыль облагается в общем порядке в периоде продажи объекта НМА, а возникший убыток учитывается по особым правилам.

Этот убыток равномерно включается в состав прочих расходов, связанных с производством и реализацией, в течение оставшегося на момент выбытия срока полезного использования (пп. 1 п. 1, п. 3 ст. 268, ст. 323 НК РФ).

Необходимо иметь в виду, что не любой убыток от реализации объекта НМА учитывается при налогообложении прибыли. К примеру, при реализации с убытком НМА, полученного в результате НИОКР по Перечню, установленному Постановлением Правительства от 24.12.2008 № 988, уменьшить на такой убыток налогооблагаемую прибыль нельзя (п.п.7, 9 ст. 262 НК РФ). К таким НИОКР относятся, в частности, компьютерное моделирование наноматериалов, создание двигателей для высокоскоростных транспортных средств или разработка топливных технологий.

Источник: belovocity.ru