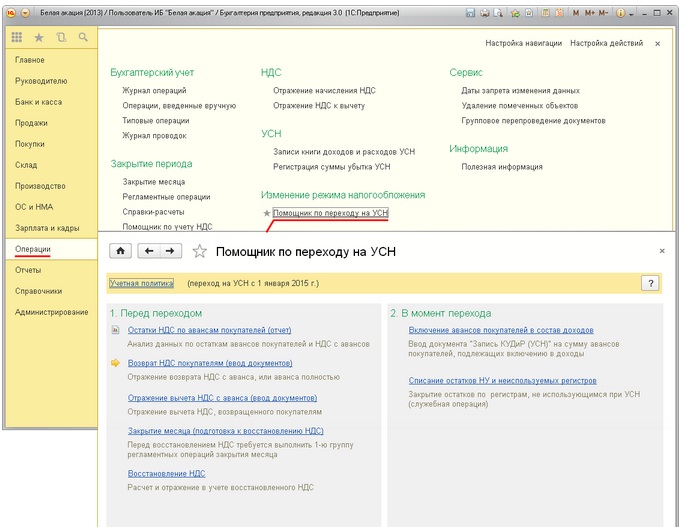

Помощник для перехода на «упрощёнку»

В программе 1С: Бухгалтерия существует возможность и вовсе воспользоваться интерактивными подсказками и готовой пошаговой инструкцией, чтобы перевести организацию на ведение упрощенного налогового учета.

Все эти операции находятся в определенном последовательном списке Помощника по переходу на УСН.

Действия при переходе на УСН:

- Подготовительный этап. Операции, которые проводятся до перехода на «упрощенку» — анализ остатков по авансам и возврат НДС с них с необходимым вычетом, закрытие месяца с последующим восстановлением НДС.

- Остатки НДС по авансам покупателей

Как настроить учет в Saby (СБИС)

- Отражение вычета НДС

- Восстановление НДС

- Операции в период перехода на УСН или в первый квартал после перехода организации на другую систему налогообложения – добавление в доходы авансов от покупателей, ввод начальных остатков, а затем – закрытие всех тех регистров, которые не будут использоваться при ведении учета по «упрощенке».

- Включение авансов клиентов в состав доходов

- Ввод начальных остатков по налоговому учету УСН

- Списание остатков на счетах налогового учета, которые не применяются при «упрощенке»

Переход с ОСНО на УСН

Сегодня рассмотрим переход с ОСНО на УСН в 2023 году, условия и правила перехода, нюансы, которые нужно учесть при переходе.

1.Переход с ОСНО на УСН

2.Условия перехода с ОСНО на УСН

3.НДС при переходе с ОСНО на УСН

4.Переход на УСН с ОСНО восстановление НДС

5.Авансы при переходе с ОСНО на УСН

«Вебинар: «СБИС Бухгалтерия для Упрощенной системы налогообложения»»

Сегодня рассмотрим переход с ОСНО на УСН в 2023 году, условия и правила перехода, нюансы, которые нужно учесть при переходе.

Классический случай — добровольный переход с ОСНО на УСН с начала календарного года.

Подать уведомление нужно до 31 декабря года, предшествующего году перехода на УСН.

Тем, кто хотел перейти, но не сделал это до 09.01.2023 (перенос даты из-за того, что 31 декабря 2022 года — выходной день), применять УСН в 2023 году не получится.

Переход на автоматизированную УСН (АУСН) в регионах, где такой режим возможен, происходит по схожим правилам.

Форма уведомления о переходе на УСН — № 26.2-1, утверждена Приказом ФНС от 02.11.2012 № ММВ-7-3/829. Ждать подтверждения (разрешения) на переход от ФНС РФ не нужно, такой порядок не предусмотрен.

Если не подано уведомление о переходе с ОСНО на УСН, но компания или ИП начали применять УСН и сдавать отчетность УСН, переход не считается проведенным. ФНС РФ должна уведомить налогоплательщика о невозможности применения УСН. Впрочем, иногда ФНС РФ «забывает» сообщить об этом.

Переход с ОСНО на УСН подразумевает, что налогоплательщик при переходе выберет один из 2-х объектов налогообложения:

- доходы,

- доходы, уменьшенные на величину расходов.

Первый вариант, как правило, выбирают те, расходы у которых не значительны. Например, если вид деятельности «услуги». При производстве, торговле, скорее подойдет второй вариант, особенно в случаях, когда расходы составляют более 60% от доходов.

В уведомлении также указываются:

- остаточная стоимость ОС на 01 октября,

- сумма дохода за 9 месяцев.

Для тех, кто решил перейти на УСН, прежде всего нужно проверить соответствие деятельности компании, ее финансового состояния, условиям применения УСН.

Тем, кто только планирует открыть компанию или ИП и заинтересован в применении УСН, нужно подать уведомление в момент регистрации или не позднее 30 календарных дней с даты регистрации, иначе первый год придется работать, применяя ОСНО, а лишь со следующего года провести переход с ОСНО на УСН.

Законодательно установлены типы компаний (виды деятельности), при которых применение УСН в принципе невозможно.

Не могут применять УСН иностранные, микрофинансовые организации, страховые компании, ломбарды, а также те, кто производит подакцизные товары, и т.п.

Подробный список — в п. 3 ст. 346.12 НК РФ.

С начала 2023 года к видам деятельности, не подпадающим под УСН, добавили производство и торговлю ювелирными изделиями и изделиями из других драгоценных металлов.

Прочие условия перехода с ОСНО на УСН:

- у компании не должно быть филиалов и представительств (тех, что регистрируются в ЕГРЮЛ),

- численность работников (средняя) не должна превышать 100 человек (при применении УСН численность может быть увеличена до 130 человек, но это повлечет увеличение ставки налога УСН),

- доля юрлиц в уставном капитале не должна превышать 25%,

- для перехода на УСН доходы за 9 месяцев предшествующего года не должны превышать 112,5 млн. рублей, остаточная стоимость ОС, признаваемых в налоговом учете амортизируемым имуществом, на 01 октября того же года, не должна превышать 150 млн. рублей. Так установлено НК РФ.

Но величина дохода индексируется на коэффициент дефлятор. Так, за 9 месяцев 2022 года доходы для перехода с ОСНО на УСН не должны были превышать 141,4 млн. рублей (Письмо Минфина РФ от 26.11.2021 № 03-11-06/2/95943, в более ранних письмах Минфин РФ рекомендовал лимит в 123,3 млн. рублей).

Отметим, что для ИП лимит по доходам за 9 месяцев и стоимость ОС на 01 октября предыдущего года не включены в условия перехода с ОСНО на УСН. Но при применении УСН соблюдать пороговые значения должны и ИП.

НДС при переходе с ОСНО на УСН определяется по специальным правилам, установленным как статьей 170 НК РФ, так и главой 26.2 «Упрощенная система налогообложения» НК РФ.

При переходе с ОСНО на УСН нужно учесть следующие моменты:

- если реализация произошла при применении ОСНО, а оплата уже при УСН, НДС в платеже выделяется, но ни сам платеж, ни НДС никак не отражаются в доходах/расходах УСН.

- если оплата произошла при ОСНО, товар отгружен тоже при ОСНО, но право собственности на товар при ОСНО не перешло (переход права собственности по поступлении товара на склад покупателя), все равно это операция ОСНО, она не имеет отношения к УСН.

- Переход на УСН с ОСНО восстановление НДС

Переход на УСН с ОСНО восстановление НДС самый сложный и затратный момент при таком переходе.

НДС, правомерный взятый к вычету при применении ОСНО восстанавливается по всем активам, которые компания продолжит использовать в своей работе. Это такие активы, которые числятся на счетах учета: основные средства, нематериальные активы, товары и материалы и т.п.

НДС нужно восстановить в квартале, предшествующем переходу на УСН:

- по основным средствам и НМА, — пропорционально остаточной стоимости активов,

- по товарам и материалам, — пропорционально остаткам на складах.

Сумма восстановленного НДС увеличит платежи в бюджет НДС, но может быть принята в расходах.

- Дебет 19 Кредит 68.02 — восстановлен НДС, ранее взятый к вычету,

- Дебет 91.02 Кредит 19 — восстановленный НДС учтен в расходах.

Счета 19 в проводках может и не быть, если в учетной политике отражен именно такой способ восстановления НДС.

В книге продаж при этом должен быть зарегистрирован счет-фактура, по которому ранее был взят НДС к вычету, на сумму, которую требуется восстановить.

Рассчитать сумму НДС, которую требуется восстановить при переходе на УСН, если остаточная стоимость станка составляет 400 тыс. рублей, стоимость при приобретении 1 200 тыс. рублей, в т.ч. НДС — 1 200 тыс. рублей.

Сумма НДС, которая приходится на остаточную стоимость ОС, может быть рассчитана так:

200 * (400 / 1 000) = 80 тыс. рублей.

Переход на УСН с ОСНО восстановление НДС происходит по ставке, действовавшей на момент принятия к учету актива.

Восстановление НДС по недвижимости имеет свои особенности. О них напомнил Минфин РФ в очередном Письме от 07.06.2022 № 03-07-10/53605:

- НДС восстанавливается в течении 10 лет по 1/10 за каждый год, сумма отражается каждый год в Декларации по НДС за 4 квартал,

- если недвижимость введена в эксплуатацию более 15 лет назад, либо стоимость ее полностью самортизирована, НДС не восстанавливается,

- недвижимость со сроком эксплуатации от 10 до 15 лет как бы «выпадает» из нормативного регулирования. В письме делается вывод, что НДС по такой недвижимости не восстанавливается.

Особые периоды установлены для учета НДС при переходе с ОСНО на УСН в случае реорганизации (п. 3.1 ст. 170 НК РФ):

- реорганизованная компания восстанавливает НДС в общем порядке (в последнем квартале применения ОСНО),

- вновь созданная в результате реорганизации компания восстанавливает НДС в первом квартале применения УСН.

- Авансы при переходе с ОСНО на УСН

Авансы при переходе с ОСНО на УСН:

- НДС с авансов, перечисленных поставщикам, рекомендуется восстановить в случаях, когда поставка будет уже после перехода на УСН. Прямо в НК РФ такое правило не прописано, но для избежания споров с контролирующими органами сделать это следует.

- НДС с полученных авансов в случаях, когда реализация планируется уже после перехода на УСН (п.5 ст. 346.25 НК РФ). Этот НДС нужно принять к вычету в последнем месяце квартала применения ОСНО.

Во втором случае НДС должен быть возращен контрагенту, а документы, которыми подтвержден такой возврат, сохранены. Рекомендуется оформить с контрагентом дополнительное соглашение к договору, в котором указать:

- новую стоимость товаров, работ, или услуг без НДС,

- причину такого изменения (переход на УСН),

- способ возврата НДС (безналичный платеж, взаимозачет и т.п.).

Авансы при переходе ОСНО на УСН индивидуальные предприниматели определяют по тем же правилам, что и компании.

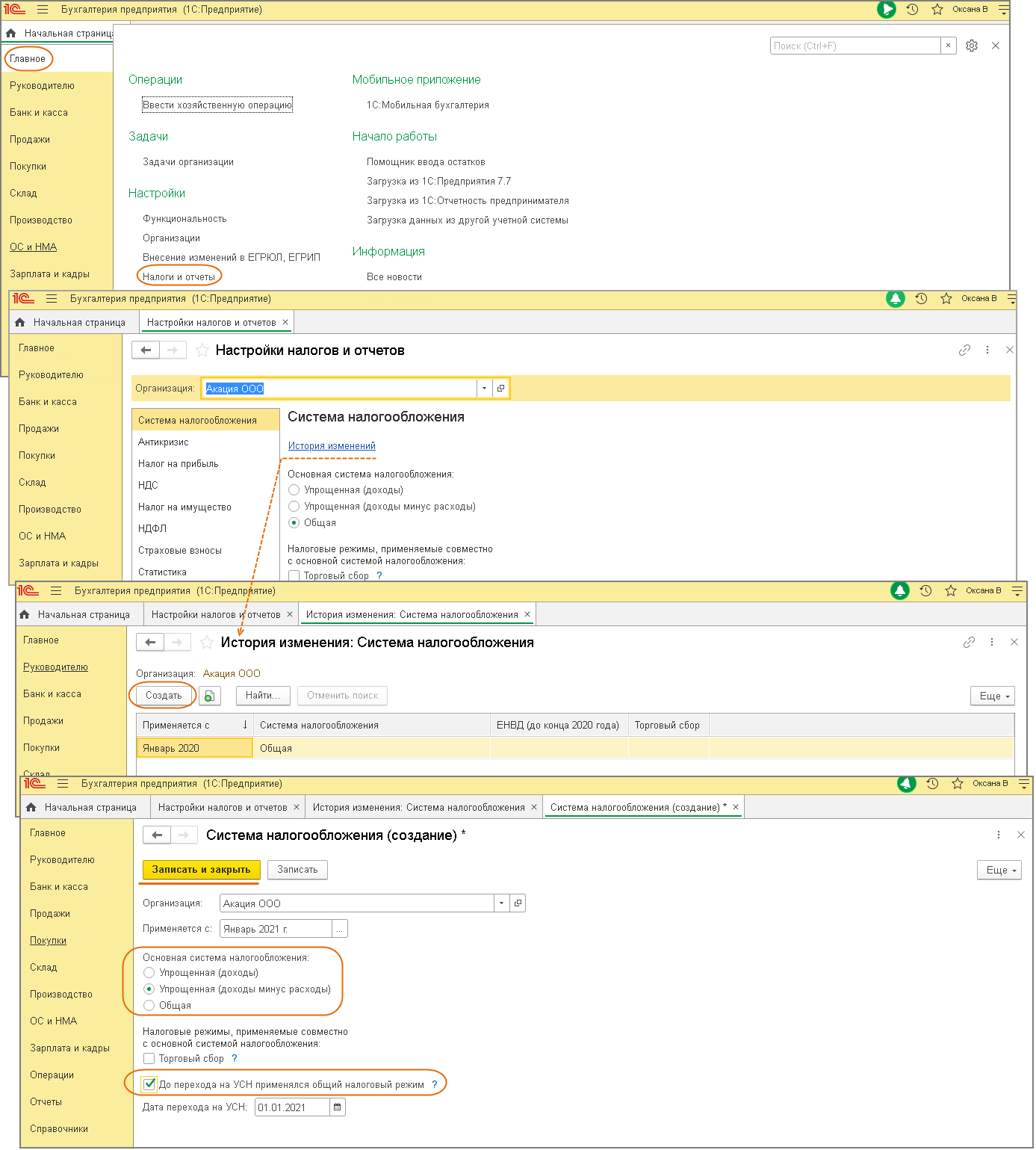

Переход с ОСН на УСН в «1С:Бухгалтерии 8»

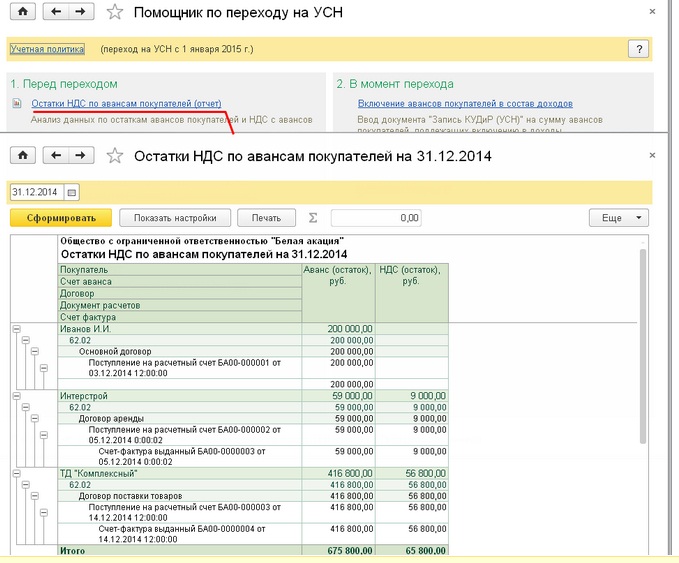

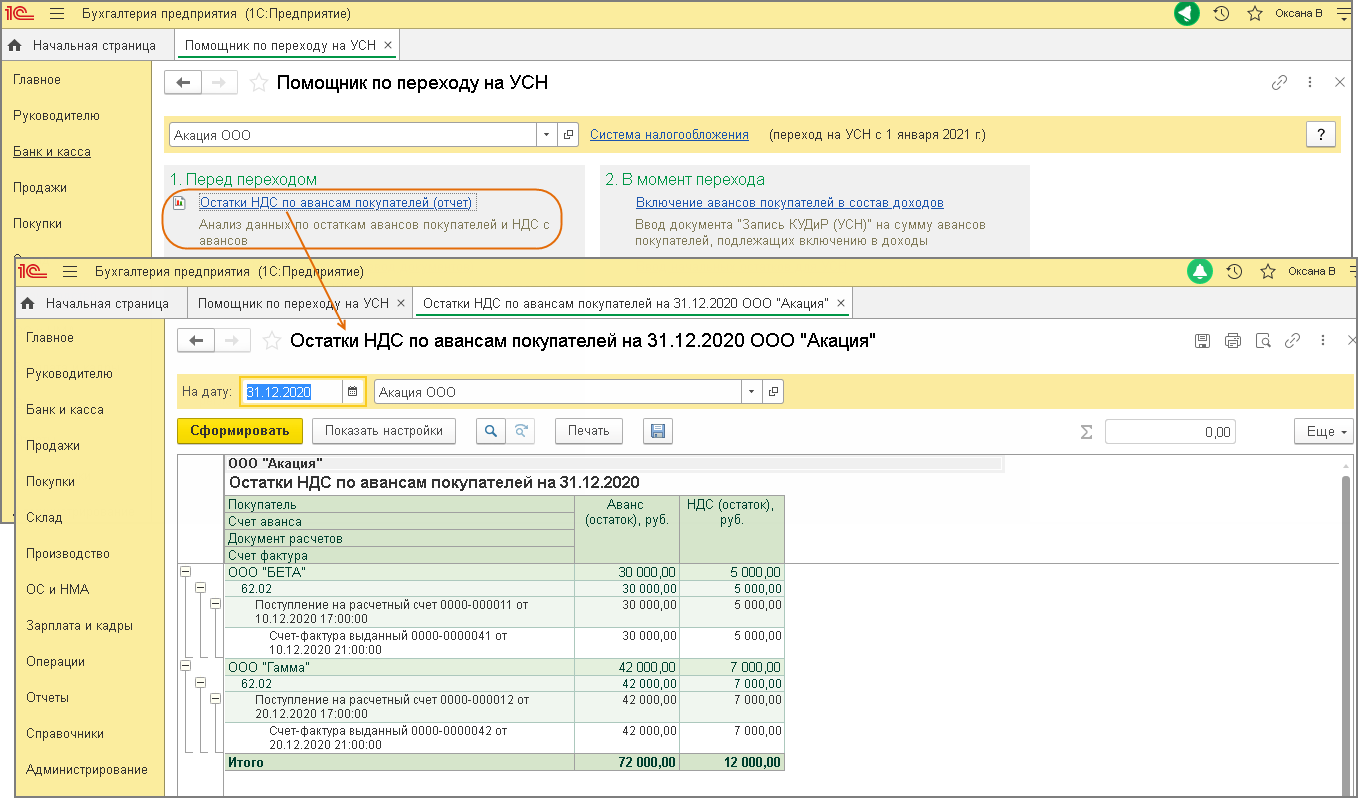

Организации, применяющие УСН, не признаются плательщиками по НДС. В связи с этим перед переходом на УСН необходимо проанализировать информацию об остатках авансов покупателей и относящихся к ним суммах НДС и принять решение о дальнейших действиях. Для этого можно использовать отчет Остатки НДС по авансам покупателей.

По результатам анализа необходимо принять решение по учету полученных авансов в связи с предстоящим переходом на УСН. Возможные варианты:

- вернуть покупателю НДС, относящийся к остатку аванса;

- вернуть покупателю остаток аванса целиком;

- исполнить обязательства по договору до даты перехода на УСН;

- ничего не предпринимать (не возвращать НДС покупателю и не возвращать аванс), исполнить обязательство после перехода на УСН, при этом в доходах по УСН учесть сумму без НДС.

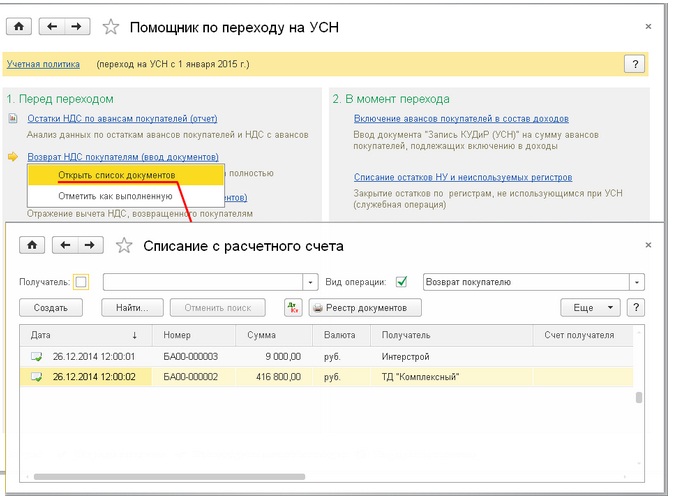

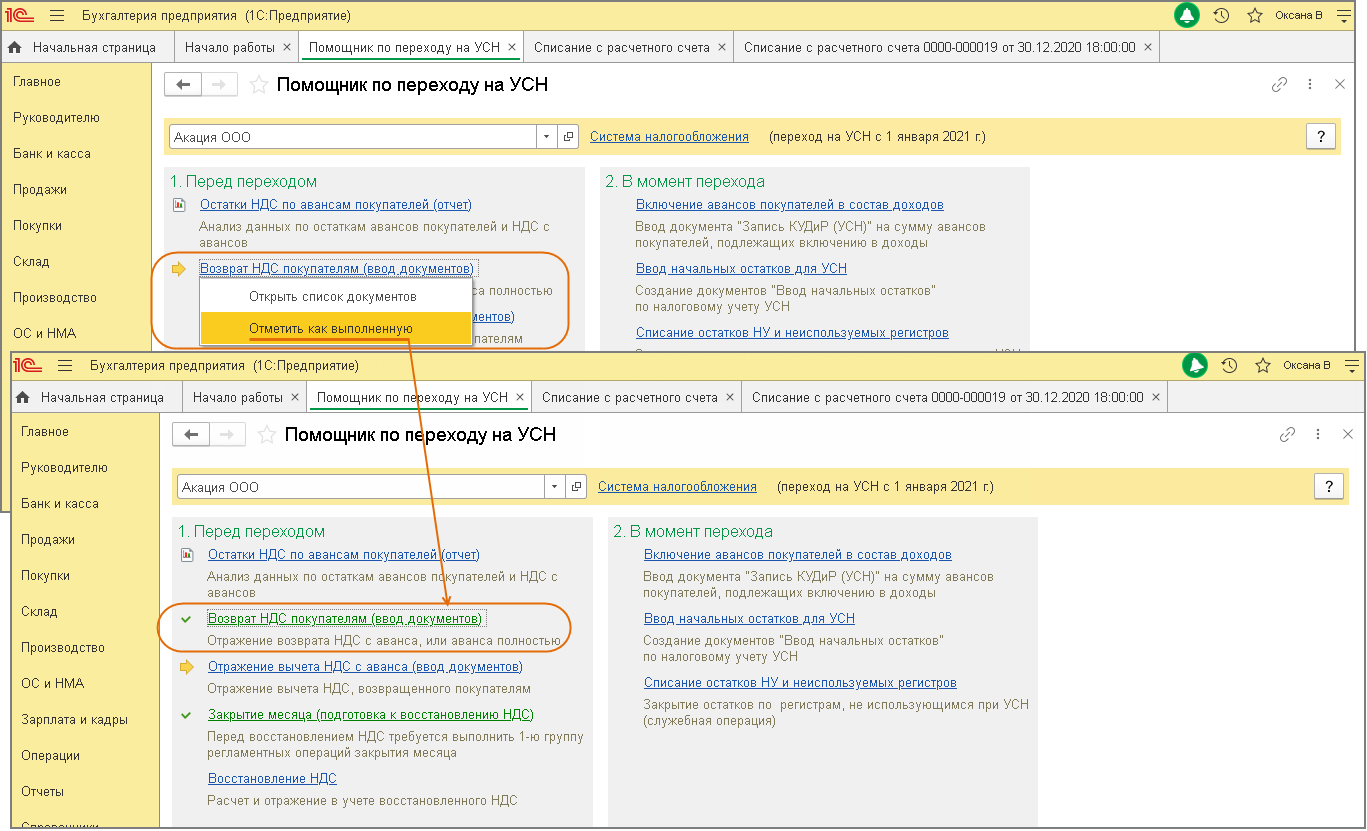

Операция «Возврат НДС покупателям (ввод документов)»

Если принято согласованное с покупателем решение о возврате НДС с остатка аванса или возврата остатка аванса целиком, то при перечислении возвращаемых сумм создайте документ Списание с расчетного счета с видом операции «Возврат покупателю». Для перехода к списку документов Списание с расчетного счета из формы Помощник по переходу на УСН щелкните левой клавишей мыши по ссылке с названием регламентной операции Возврат НДС покупателям (ввод документов) и выберите команду Открыть список документов. По кнопке Создать автоматически будет создан новый документ с видом операции «Возврат покупателю». Заполните документ и сохраните его по кнопке Записать и закрыть.

После отражения в учете возвратов покупателям операцию Возврат НДС покупателям (ввод документов) отметьте как выполненную, щелкнув на ней левой клавишей мыши и выбрав команду «Отметить как выполненную».

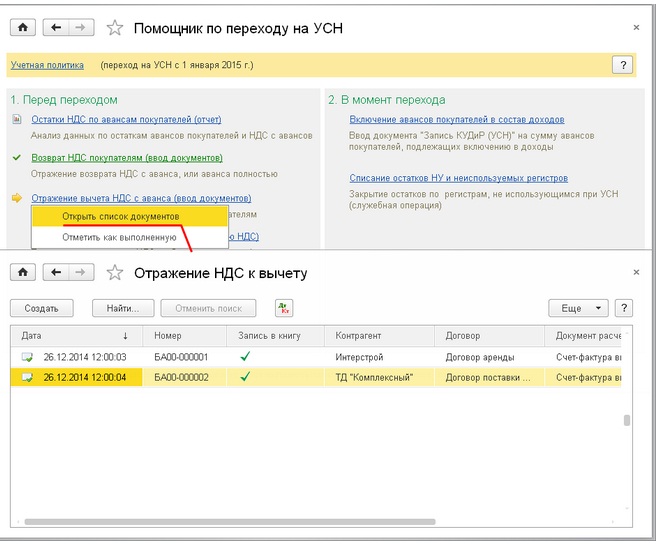

Операция «Отражение вычета НДС с аванса (ввод документов)»

После возврата покупателям суммы НДС или аванса для отражения вычета НДС в книге покупок создайте документ Отражение НДС к вычету. Для этого щелкните левой клавишей мыши по ссылке с названием регламентной операции Отражение вычета НДС с аванса (ввод документов) и перейдите к списку документов Отражение НДС к вычету по команде Открыть список документов. По кнопке Создать добавьте новый документ и заполните его:

На закладке Главное укажите Контрагента и Договор с ним в соответствующих полях, в поле Документ расчетов выберите счет-фактуру, выписанную при получении аванса от покупателя. Укажите Код вида операции – 22 «Возврат, зачет авансовых платежей, п. 5 ст. 171, п. 6 ст. 172 НК РФ».

- использовать как запись книги покупок;

- формировать проводки;

- использовать документ расчетов как счет-фактуру.

На закладке Товары и услуги табличную часть можно заполнить автоматически по кнопке Заполнить и выбрав команду Заполнить по расчетному документу. Если сумма возвращенного налога меньше той, что указана в документе расчетов (например, если уже имели место отгрузки под полученный аванс,) то скорректируйте суммы в колонках Сумма и НДС. В колонке Событие выберите «Предъявлен НДС к вычету».

Кнопка Провести и закрыть.

После того как в учете будут отражены все вычеты НДС с авансов, операцию отметьте как выполненную.

Восстановление НДС, ранее принятого к вычету

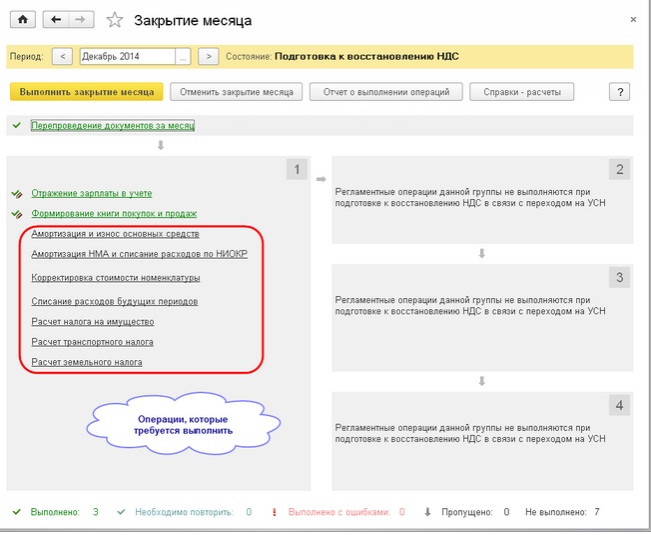

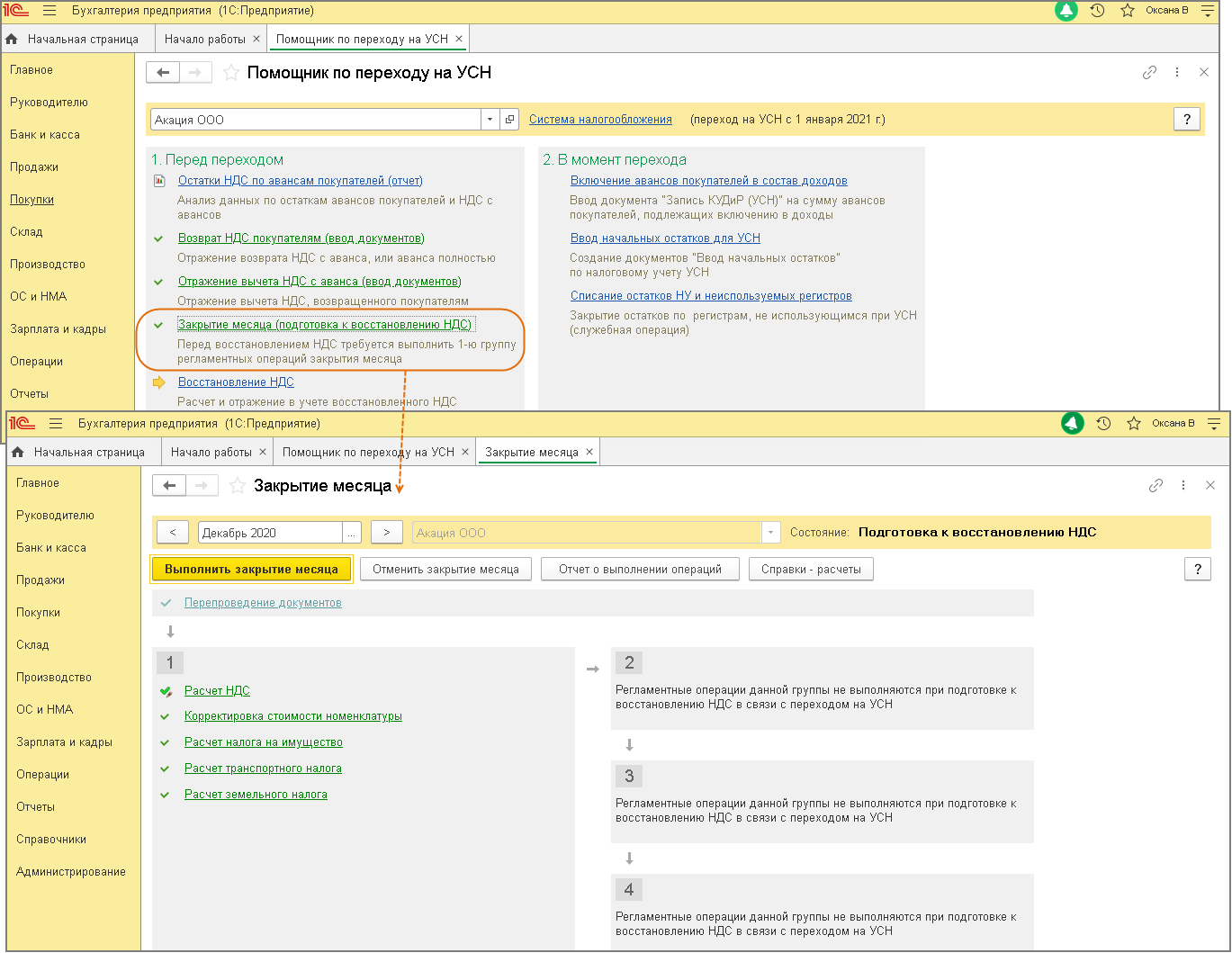

Операция «Закрытие месяца (подготовка к восстановлению НДС)»

При переходе на УСН организация должна восстановить НДС по активам, стоимость которых еще не учтена в расходах по налогу на прибыль организаций.

Для определения суммы НДС, подлежащей восстановлению (после выполнения предыдущих операций) выполните регламентные операции закрытия месяца, влияющие на остаточную стоимость активов, по которым требуется восстановить НДС.

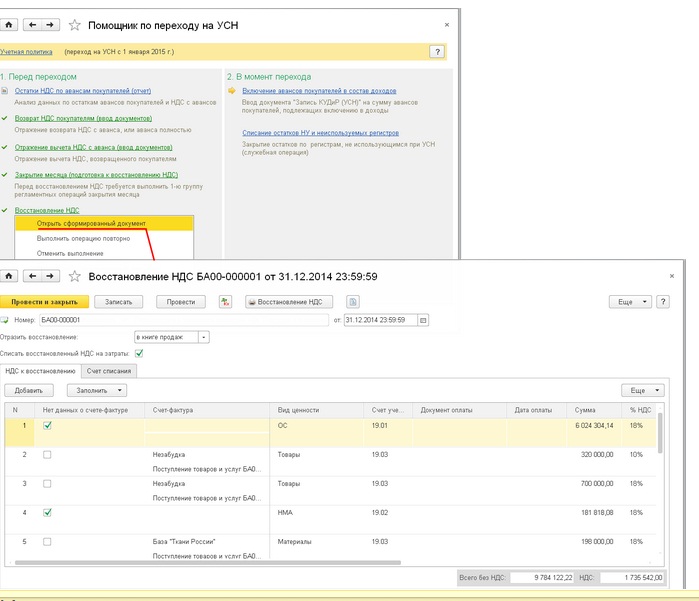

Операция «Восстановление НДС»

Дважды щелкните левой клавишей мыши по ссылке с названием операции Восстановление НДС и выберите команду Выполнить операцию. Автоматически будет создан и заполнен новый документ Восстановление НДС. Дата документа – 31 декабря года, предшествующего началу применения УСН. Для просмотра и редактирования (при необходимости) сформированного документа выберите команду Открыть сформированный документ, щелкнув левой клавишей мыши по ссылке с названием операции Восстановление НДС.

В документе Восстановление НДС по каждой строке табличной части на закладке НДС к восстановлению формируются две проводки на сумму НДС к восстановлению:

- по дебету счета из колонки Счет учета НДС и кредиту счета 68.02 «Налог на добавленную стоимость»;

- по дебету счета 91.02 по статье прочих доходов и расходов «Списание НДС на прочие расходы при переходе на УСН» и кредиту счета учета НДС 68.02 «Налог на добавленную стоимость».

Распечатать сформированный документ можно по кнопке Восстановление НДС в самом документе или по команде Распечатать сформированный документ для операции Восстановление НДС из формы Помощника.

Операции перехода

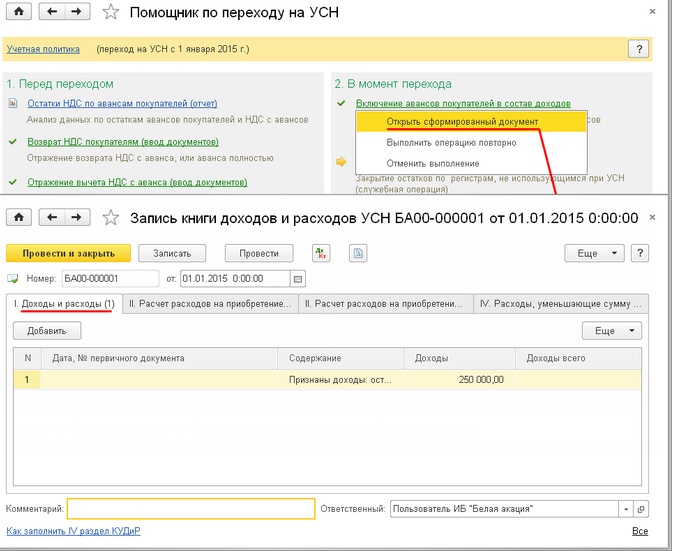

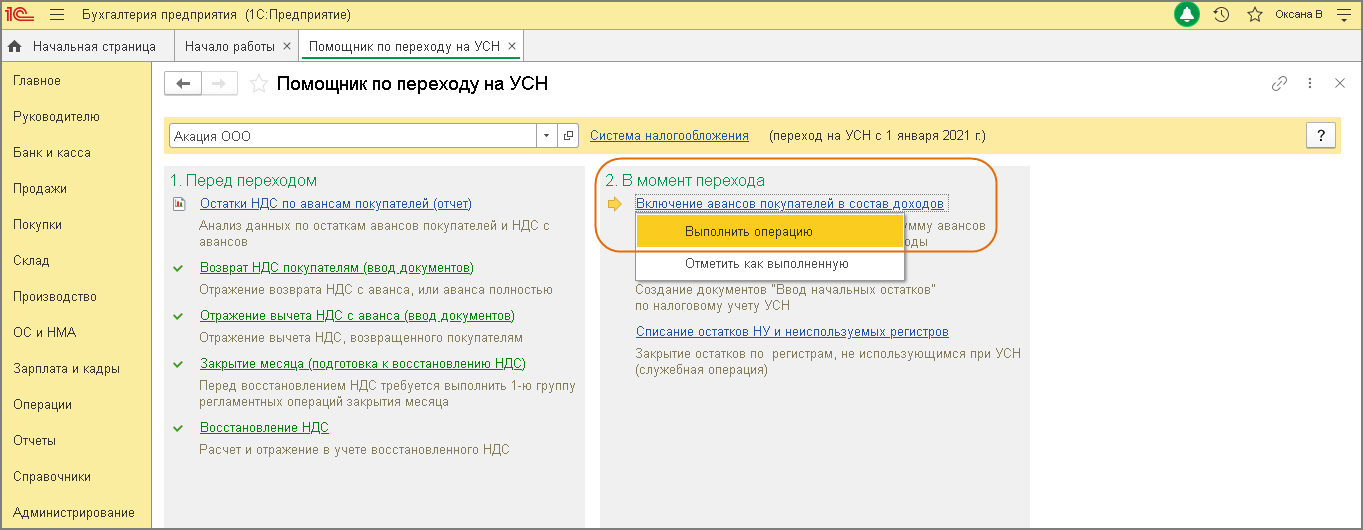

Включение авансов покупателей в состав доходов

Операция «Включение авансов покупателей в состав доходов»

Щелкните левой клавишей мыши по ссылке с названием операции Включение авансов покупателей в состав доходов и выберите команду Выполнить операцию. Автоматически будет создан документ Запись книги учета доходов и расходов (УСН). Дата документа – 1 января года начала применения УСН.

В документе на закладке I. Доходы и расходы в колонке «Доходы» отображается общая сумма остатка по авансам покупателей на дату перехода на УСН по данным на счетах 62.02, 62.22, 62.32. Эта сумма учитывается в доходах по УСН (статус «Принимается» во второй подстроке колонки «Доходы»). Если организация не возвращала покупателю НДС с аванса, полученного на ОСН, скорректируйте сумму дохода колонке «Доходы». Посмотреть (если потребуется, отредактировать) сформированный документ можно по команде Открыть сформированный документ для операции Включение авансов покупателей в состав доходов из формы Помощника. В колонке Дата, № первичного учетного документа можно указать номер документа Запись книги учета доходов и расходов (УСН).

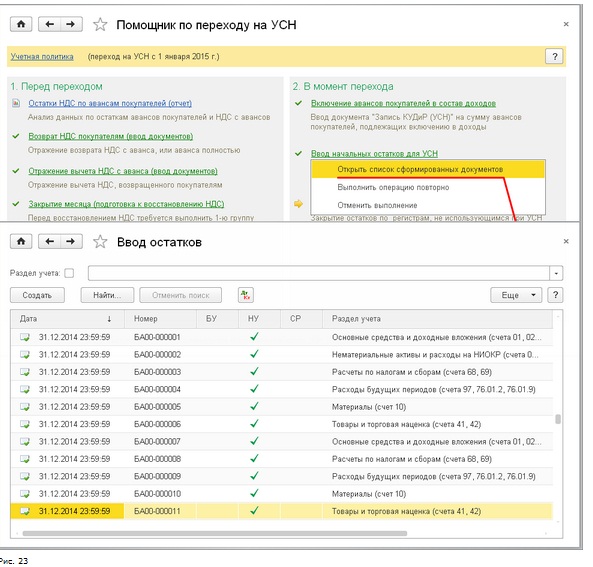

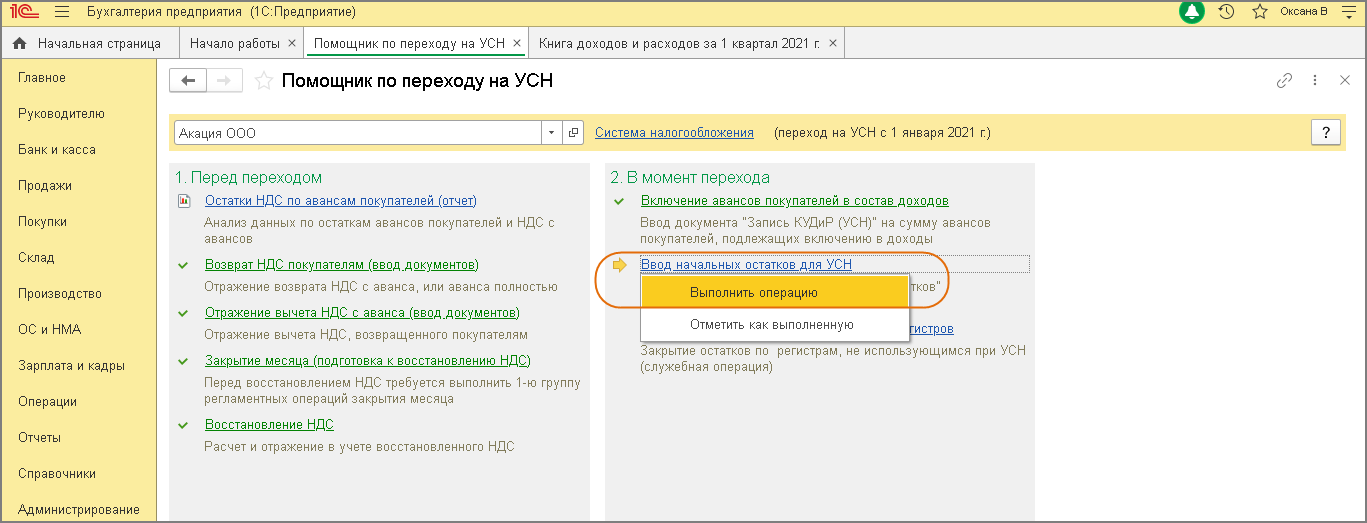

Ввод начальных остатков для УСН

Операция «Ввод начальных остатков по УСН»

Если объектом налогообложения являются «Доходы минус расходы», то после выполнения операции Включения авансов покупателей в состав доходов выполните операцию Ввод начальных остатков для УСН. При объекте налогообложения «Доходы» эта операция не требуется и не отображается в Помощнике.

Щелкните левой клавишей мыши по ссылке с названием операции Ввод начальных остатков по УСН и выберите команду Выполнить операцию. Автоматически будут созданы документы Ввод начальных остатков по налоговому учету УСН по соответствующим разделам учета. Документы создаются последней датой года, предшествующего году перехода на УСН.

Открыть список сформированных документов можно по команде Открыть список сформированных документов для операции Ввод начальных остатков для УСН из формы Помощника.

Документы Ввод начальных остатков формируются по следующим разделам учета (если на дату перехода на соответствующих счетах имеются остатки, которые необходимо учесть для целей УСН):

- основные средства;

- нематериальные активы;

- материалы;

- товары;

- расчеты по налогам и взносам;

- расчеты с персоналом по оплате труда;

- расчеты с подотчетными лицами;

- расходы будущих периодов;

- прочие расходы налогового учета УСН и ИП.

По разделу «Основные средства» записываются сведения об основных средствах в регистр «Первоначальные сведения ОС (для налогового учета УСН)».

По разделу «Нематериальные активы» записываются сведения о нематериальных активах и расходах на НИОКР в регистр «Первоначальные сведения НМА (налогового учета УСН)».

По разделам «Расчеты по налогам и взносам», «Расчеты с персоналом по оплате труда»» и «Расчеты с подотчетными лицами» в документе фиксируются остатки по расчетам.

По остальным разделам документом записываются сведения об остатках неучтенных по налогу на прибыль расходов в регистр «Расходы по УСН».

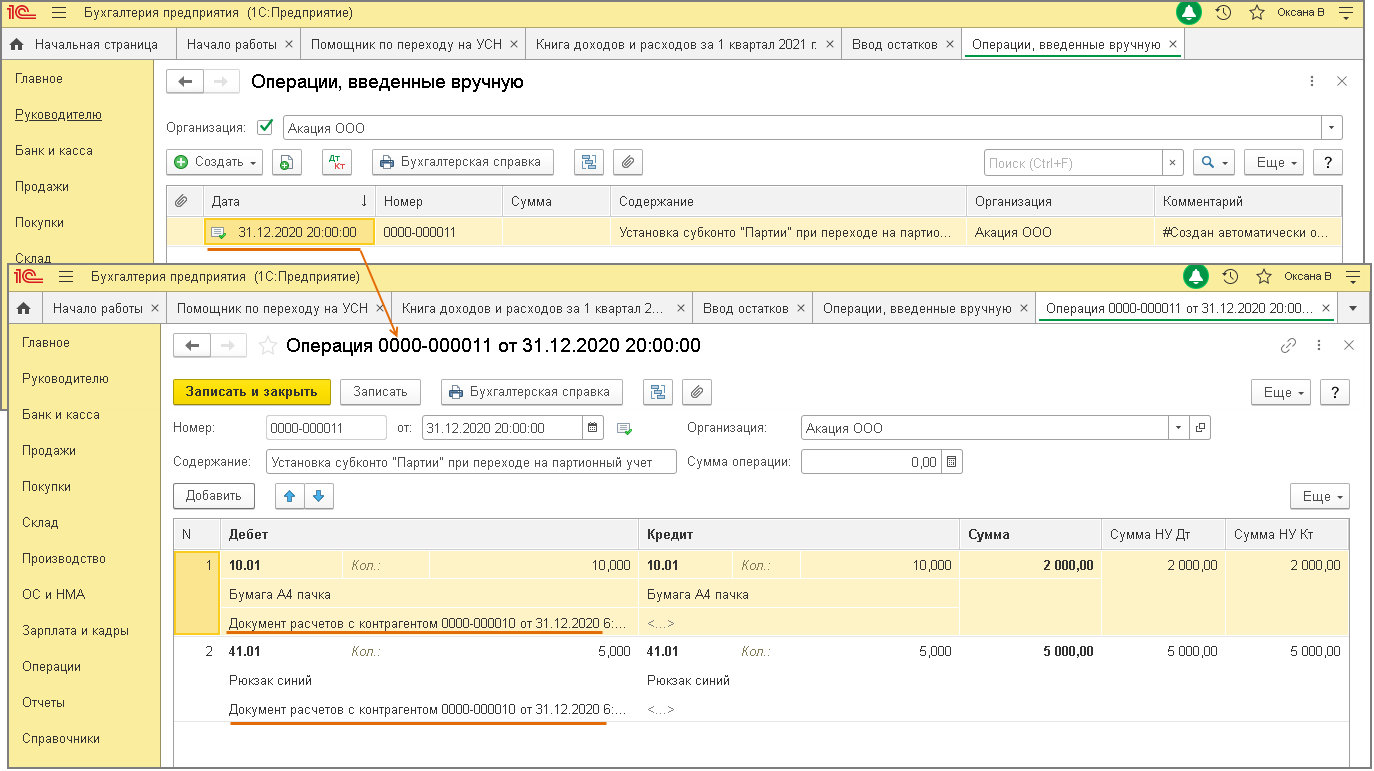

Если до перехода на УСН с объектом «доходы минус расход» организация не вела аналитический учет запасов в разрезе партий (в форме Учетная политика был установлен способ оценки МПЗ – «по средней»), то после перехода на УСН с объектом «доходы минус расход» в форму Учетная политика автоматически добавляется новая запись с установленным способ оценки МПЗ – «По ФИФО». Кроме того, одновременно с документами Ввод начальных остатков для УСН автоматически создается документ Операция для введения партионного учета остатков запасов в регистре Расходы при УСН и на счетах бухгалтерского учета путем заполнения аналитики по субконто «Партии».

Списание остатков налогового учета по налогу на прибыль и из регистров, не используемых при УСН

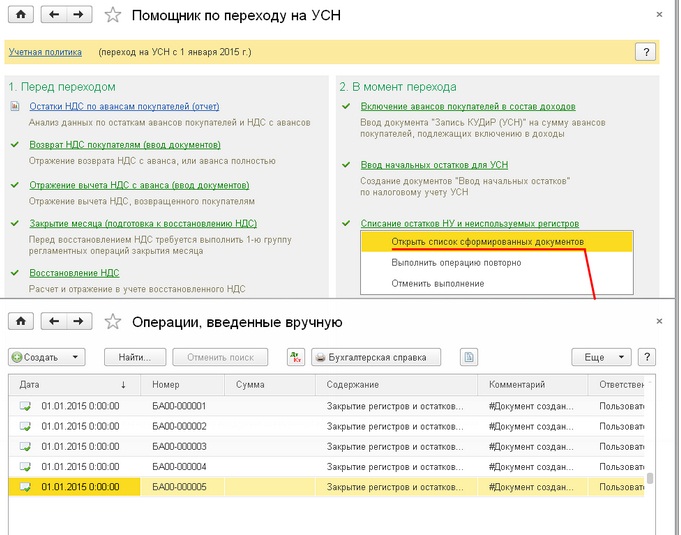

Операция «Списание остатков НУ и неиспользуемых регистров»

Операция является служебной. При ее выполнении запускается процедура, анализирующая на дату перехода на УСН остатки сумм налогового учета, а также остатки по регистрам накопления, не использующимся при УСН. По полученным данным формируются документы Операция, которые заполняются таким образом, чтобы вывести указанные остатки «в ноль». Дата документов – 1 января года начала применения УСН.

Посмотреть (если потребуется, отредактировать) сформированные документы можно по команде Открыть список сформированных документов для операции Списание остатков НУ и неиспользуемых регистров из формы Помощника

Источник: www.vdgb.ru