Если объект на территории РФ, и Заказчик подписывает акты на выполненные работы КС-2, КС-3, и сметы после 1 января 2019 года ставка НДС = 20% всегда, независимо от даты контракта!

Основание этой позиции:

А -Согласно пп. 1 п. 1 ст. 146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ.

Б -датой реализации (передачи результатов выполненных работ (оказанных услуг)) считается день, когда на акте будут стоять две подписи – исполнителя и заказчика (см. Письмо Минфина России от 01.06.2006 № 03-03-04/1/490, постановления ФАС Московского округа от 21 января 2014 г. № Ф05-16686/2013, Северо-Западного от 30.01.14 № А21-3671/2013)

В -подрядчик обязан при реализациях товаров и услуг с 1 января 2019 года начислить НДС 20%, согласно федерального закона от 03.08.2018 N 303-ФЗ, при этом в законе нет никаких исключений, в том числе для контрактов заключенных до 2019 года

Контракт заключен до 2019 года а выполнение в 2019 году, Возможно ли увеличение ЦЕНЫ КОНТРАКТА?

Если КОНТРАКТ ГОСУДАРСТВЕННЫЙ-Муниципальный по 44-ФЗ

Письмом от 28 августа 2018 года №24-03-07/61247 Министерство финансов РФ дало разъяснения по вопросам об изменении цены контракта, заключенных в соответствии с Федеральным законом №44-ФЗ «О контрактной системе закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» до вступления в силу Закона №303-ФЗ.

НДС в госзакупках для УСНО, что делать если в контракте указан НДС?

Начальная (максимальная) цена контракта, заключаемого с единственным поставщиком (НМЦК), определяется и обосновывается заказчиком в соответствии со статьей 22 Закона о контрактной системе посредством применения следующих методов: метод сопоставимых рыночных цен, нормативный метод, тарифный метод, проектно-сметный метод, затратный метод.

При установлении НМЦК заказчик должен учитывать все факторы влиящие на цену: условия и сроки поставки, риски, связанные с возмонжностью повышения цены, в том числе налоговые платежи, предусмотренные Налоговым кодексом РФ.

Согласно части 2 статьи 34 Закона о контрактной системе при заключении контракта указывается, что цена контракта является твердой и определяется на весь срок исполнения контракта, а в случаях, установленных Правительством РФ, указываются ориентировочное значение цены контракта либо формула цены и максимальное значение цены контракта, установленные заказчиком в документации о закупке.

Риски, связанные с исполнение контрактов, в том числе инфляционные, относятся к коммерческим рискам поставщика (подрядчика, исполнителя), которые предусматриваются в цене заявки на участие в закупке.

Учитывая изложенное, цены контрактов, заключенных до повышения ставки НДС, не подлежат изменению в связи с таким повышением.

Исключение может быть сделано только для крупных контрактов и только по решению Правительства РФ или исполнительного органа власти субъекта РФ местной администрации.

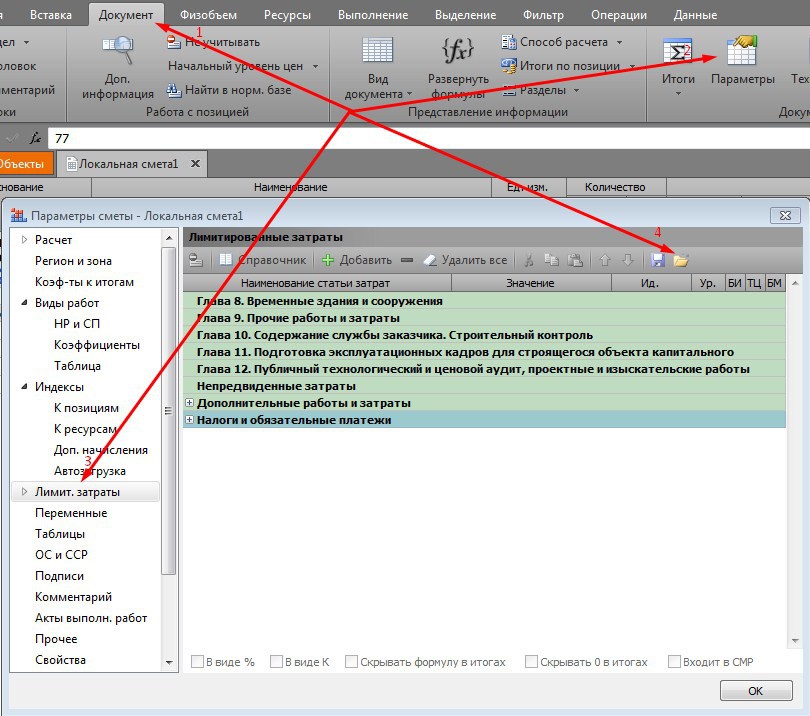

как в ГРАНД-Смете в КС-2 сделать НДС 20%, ПРИ ЭТОМ не увеличив итоговую стоимость сметы?

Как применить усн в смете

НДС в смете в 2019 году, формулы НДС, компенсация НДС, НДС при УСН в сметах в 2019 году

Если объект на территории РФ, и Заказчик подписывает акты на выполненные работы КС-2, КС-3, и сметы после 1 января 2019 года ставка НДС = 20% всегда, независимо от даты контракта!

Основание этой позиции:

А -Согласно пп. 1 п. 1 ст. 146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ.

Б -датой реализации (передачи результатов выполненных работ (оказанных услуг)) считается день, когда на акте будут стоять две подписи – исполнителя и заказчика (см. Письмо Минфина России от 01.06.2006 № 03-03-04/1/490, постановления ФАС Московского округа от 21 января 2014 г. № Ф05-16686/2013, Северо-Западного от 30.01.14 № А21-3671/2013)

В -подрядчик обязан при реализациях товаров и услуг с 1 января 2019 года начислить НДС 20%, согласно федерального закона от 03.08.2018 N 303-ФЗ, при этом в законе нет никаких исключений, в том числе для контрактов заключенных до 2019 года

Контракт заключен до 2019 года а выполнение в 2019 году, Возможно ли увеличение ЦЕНЫ КОНТРАКТА?

Если КОНТРАКТ ГОСУДАРСТВЕННЫЙ-Муниципальный по 44-ФЗ

Письмом от 28 августа 2018 года №24-03-07/61247 Министерство финансов РФ дало разъяснения по вопросам об изменении цены контракта, заключенных в соответствии с Федеральным законом №44-ФЗ «О контрактной системе закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» до вступления в силу Закона №303-ФЗ.

Начальная (максимальная) цена контракта, заключаемого с единственным поставщиком (НМЦК), определяется и обосновывается заказчиком в соответствии со статьей 22 Закона о контрактной системе посредством применения следующих методов: метод сопоставимых рыночных цен, нормативный метод, тарифный метод, проектно-сметный метод, затратный метод.

При установлении НМЦК заказчик должен учитывать все факторы влиящие на цену: условия и сроки поставки, риски, связанные с возмонжностью повышения цены, в том числе налоговые платежи, предусмотренные Налоговым кодексом РФ.

Согласно части 2 статьи 34 Закона о контрактной системе при заключении контракта указывается, что цена контракта является твердой и определяется на весь срок исполнения контракта, а в случаях, установленных Правительством РФ, указываются ориентировочное значение цены контракта либо формула цены и максимальное значение цены контракта, установленные заказчиком в документации о закупке.

Риски, связанные с исполнение контрактов, в том числе инфляционные, относятся к коммерческим рискам поставщика (подрядчика, исполнителя), которые предусматриваются в цене заявки на участие в закупке.

Учитывая изложенное, цены контрактов, заключенных до повышения ставки НДС, не подлежат изменению в связи с таким повышением.

Исключение может быть сделано только для крупных контрактов и только по решению Правительства РФ или исполнительного органа власти субъекта РФ местной администрации.

Как посчитать и учесть компенсацию НДС в смете при УСН

Возмещение НДС при УСН в сметах в 2021 году, как, впрочем, и в 2020 году, является актуальным вопросом при составлении сметной документации. И хотя компенсация НДС в смете при «упрощенке» чаще всего является частью бухгалтерских отчетов и прочих комплектов документов, предоставляемых в контролирующие органы, все же НДС в смете при УСН должно быть отражено и специалистами сметного отдела.

Следует отметить, что упрощенная система налогообложения предполагает отсутствие уплаты налога на добавленную стоимость в большинстве случаев. Однако есть и случаи, когда строительной компании на УСН все-таки придется иметь дело с данным налогом. Поэтому возникают логичные вопросы, как пересчитать смету с НДС на «упрощенку» и как произвести возмещение НДС в смете при УСН.

Можно ли принять НДС к вычету на УСН

Итак, книги продаж и покупок «упрощенцы», как неплательщики НДС (ст. 169, ст. 346 11 НК РФ), не ведут. При этом следует понимать, что ни одна организация (ни один ИП) на УСН не сможет принять НДС к вычету, ведь если «упрощенцы» не относятся к плательщикам НДС, то и ст. 172 НК РФ о порядке применения налоговых вычетов к ним не относится.

Таким образом, выставить счет-фактуру с НДС «упрощенцы» могут, а принять налог к вычету – нет. Поэтому в случае выставления ими счета-фактуры с НДС они должны в полном объеме уплатить сумму указанного в этом документе налога в бюджет. Следовательно, вопрос о возможности возмещения НДС для «упрощенщика» имеет однозначно отрицательный ответ.

Взять НДС к вычету могут только контрагенты «упрощенцев», получившие от них счета-фактуры, хотя эта ситуация может вызвать вопросы у налоговиков.

Об особенностях оформления документов в ситуации, когда одна из сторон является неплательщиком НДС, читайте в материале «Основные правила, когда организация без НДС работает с организацией с НДС».

Случаи компенсации НДС в смете

Необходимо отметить, что при работе на упрощенной системе налогообложения предприниматель или строительная компания освобождены от уплаты ряда налогов и взносов. Налог на добавленную стоимость, или НДС, входит в их число. Однако этот факт также лишает налогоплательщиков на данной системе налогообложения получать возврат НДС при УСН в смете.

Также следует отметить, что с 2021 года сумма налога НДС значительно возросла, и на сегодняшний день составляет 20 %. В связи с этим, при возникновении вопроса, как в смете учитывается УСН, важно понять также, как произвести возмещение затрат НДС при УСН в смете.

Ведь строительная организация, работающая на упрощенном режиме, часто сталкивается со сметами по форме №4, локальными ресурсными сметными расчетами, объектными сметами, сводными сметными расчетами и прочими формами сметной документации, в которых обозначена статья затрат на уплату НДС.

Кроме того, при закупке материалов и производстве ремонта машин и оборудования, организация также уплачивает указанный налог. Поэтому вопрос об оформлении УСН в смете встает иногда очень остро. Ведь интересует в данном случае метод того, как вернуть уплаченный НДС и как можно применение возмещения УСН в смете учесть.

В различных нормативных документах о возмещении НДС при УСН в смете уделяется внимание разнообразным случаям возникновения подобной необходимости. Кроме того, данной теме посвящено множество обучающих курсов и лекций, а также различные форумы и семинары. Кроме того, следует иметь в виду, что составление смет при упрощенной системе налогообложения УСН обновлено на 2021 год и должно производиться с учетом всех актуальных нормативных документов и актов.

Как физлицо может получить НДС назад

К сожалению, возврат НДС для физических лиц 2021 не предусмотрен в НК РФ. Россияне не вправе вернуть налоговый сбор, уплаченный с товаров, работ, услуг, приобретенных на территории Российской Федерации. В НК РФ предусмотрена система Tax free (статья 169.1 НК РФ). Это компенсация НДС физическому лицу-иностранцу за приобретенные на территории РФ товары и услуги.

Но не за все покупки можно вернуть налог. Право на возмещение возникает только при приобретении определенных в перечне НК РФ товаров и услуг. Сумма налога к возврату устанавливается в индивидуальном порядке.

Поэтому прежде чем обратиться за возмещением, уточните, внесен ли приобретенный вид продукции в перечень товаров на Tax free.

Для оформления возмещения требуется специальный чек. При выезде из России на пункте таможенного досмотра подайте на проверку покупки и фискальный чек. Работник таможни проверит соответствие и поставит на чеке штамп, подтверждающий вывоз товара из страны. После этого иностранец получает деньги.

Аналогично разрешается вернуть НДС российским гражданам, которые совершили покупки за пределами России. Они получат деньги сразу перед вылетом, в аэропорту на банковскую карту или наличными. Основанием является чек со штампом на возврат из той страны, где были совершены покупки.

Вернуть налог НДС на карту можно и после поездки, отправив документацию по почте в адрес посредника, который указан на квитанции. Третий способ возмещения: обратиться в банк, который является партнером компании-посредника.

Формула компенсации НДС при УСН в смете

Формула компенсации НДС при УСН в смете в письме Госстроя № НЗ-6292/10 от 06.10.2003 г. является на сегодняшний день основной формулой. Хотя следует отметить, что существует некоторая неопределенность в решении данного вопроса.

Неопределенность эта связана с тем, что формула УСН в смете и, кроме этого, тезисы, касающиеся определения стоимости накладных расходов и сметной прибыли в сметах на «упрощенке», были рекомендованы разными нормативными документами, иногда несколько противоречащими друг другу. Поэтому о том, какая формула расчета компенсации НДС20% в смете будет применена, должно быть уточнено не только текстом контракта на объект строительства, но и действующими региональными регламентирующими документами.

Итак, возвращаясь к тексту письма №НЗ-6292/10 от 06.10.2003 г., можно выделить несколько направлений. Первым из них является формула упрощенной системы налогообложения для сметы. Следует также уточнить, что как таковой формулы в письме нет, однако, в приложении к письму приведен пример расчета, который позволит понять, как в смете учитывается УСН.

Документы на возврат налога

Возврат НДС получает плательщик сбора. Может ли ИП вернуть НДС, если он ведет деятельность на патенте, на ЕНВД, по упрощенной схеме или на ЕСХН? Сделать этого он не может. Компенсировать расходы возможно, если увеличить цену на предлагаемый товар или услугу. Основным документом при уплате налога считают счет-фактуру.

При составлении и подаче документа в налоговую службу о вычете начисленного налога указывается необходимый объем денежных средств.

Как вернуть НДС ИП на ОСНО? Возместить налог будет непросто. Инспектор проверяет документы тщательно, поэтому нужно следить за правильностью их оформления. Компенсация на ОСНО проходит так – если НДС отрицательный, это нужно отразить в декларации. После проверки документов налоговая выяснит обоснованность возврата.

Через 3 месяца бизнесмен может подавать заявление на возврат налога. Возвращают денежные средства, учитывая их вместо налога или пени. Если долга нет, деньги можно перечислить на расчетный счет предпринимателя.

Можно ли вернуть НДС ИП раньше, чем закончится проверка? Вернуть деньги можно в течение 10 дней после принятия положительного решения, если подать в ФНС декларацию, банковскую гарантию, заявление о возврате НДС (ст.176 НК РФ).

Формула компенсации НДС при УСН в смете. Пример подсчета

Если обратиться к рисунку 1, то можно увидеть пример расчета НДС при УСН в сметах в 2021 году, а также в году 2021. данный расчет составлен на основании примера из приложения вышеуказанного письма.

Рисунок 1. Пример расчета компенсации НДС в сметах на УСН

Как видно, расчет имеет три столбца, в каждом из которых обозначены необходимые данные для расчета образца сметы без НДС при УСН. В первом столбце указываются статьи затрат. К статьям сметных затрат согласно методическому документу в строительстве МДС81-35.2004 отнесены следующие категории: стоимость материалов, эксплуатации машин и механизмов, а также стоимость фонда оплаты труда (ФОТ), которые составляют прямые затраты в смете. Фонд оплаты труда является суммированием показателей зарплаты труда рабочих и зарплаты машинистов.

Плюс к этому существуют в составе сметных форм укрупненные нормативы накладных расходов (НР) и сметной прибыли (СП), которые также являются составными частями сметных статей затрат. Кстати, к нормам НР и СП при УСН письмами Госстроя и Минюста также рекомендуются понижающие коэффициенты, о чем будет рассказано далее по тексту.

Кроме перечисленных выше, в сметную форму включаются затраты на оплату налогов, а также могут быть перечислены различные лимитированные затраты, затраты на непредвиденные расходы и т.д.

Однако назначение УСН в смете состоит в том, что, как отмечалось выше, многие налоги не могут быть и не должны быть отражены в составе сметной формы в связи с налоговым режимом. Поэтому на такие налоги, как НДС на материалы при УСН в смете, предусмотрен расчет подобный тому, что проиллюстрирован на рисунке 1. Таким образом, становится понятно, как расшифровывается в сметах УСН каждая из статей затрат в первом столбце расчета.

Вторым столбцом в примере расчета УСН в смете содержит в себе спонтанную стоимость работ, которые измеряются тысячами рублей. А в третьем столбце произведены расчеты по возмещению затрат НДС при УСН в смете. Для удобства все формулы УСН в смете на рисунке 1 подробно расписаны, однако в реальной смете они могут быть указаны сразу в итогах.

Итак, чтобы вычислить размер компенсации НДС при УСН в смете, следует для начала выяснить сумму налога на добавленную стоимость по каждой статье затрат. Так, если обратиться к строке «Материалы», сумма которых, указанная во втором столбце, равна 5000 тыс. руб., можно вычислить сумму НДС в размере 20% следующим способом: 5000 умножить на 20%. Итогом является 1000 тыс. руб.

Оплата труда рабочих остается без изменений, так как с нее НДС не уплачивается. А вот относительно затрат на эксплуатацию машин применяется тот же принцип, что и при вычислениях НДС в смете при УСН на материалы.

Однако следует учесть, что эксплуатация машин должна быть учтена в данном расчете в чистом виде, то есть без стоимости зарплаты механизаторов. Поэтому формула УСН в смете в данной строке приведена следующим образом: из суммы эксплуатации машин «1800» вычитается зарплата машинистов «350». Дальше производится идентичный расчет, то есть вычисляется сумма НДС. В данном случае это — 290 тыс. руб.

В строке «Итого» приводится сумма НДС на материалы и механизмы, которая учтена в смете УСН: 1000+290 =1290.

Следующим этапом расчета компенсации НДС в смете является вычисление налога в составе накладных расходов и сметной прибыли. Так как НР и СП в смете вычисляются на основании ФОТ, то вычисления будут производиться от суммы зарплат рабочих и машинистов, то есть от 1900+350=2250 тыс. руб.

Как можно увидеть, к показателям накладных расходов в смете применены еще и коэффициенты 1,18 и 0,7. Коэффициент 1,18 включается в расчет на основании приложения 2 МДС 81-4.99 и является укрупненным нормативом в жилищно-гражданском строительстве на данный вид норматива. Также формула УСН в смете в части НР содержит понижающий коэффициент 0,7, о котором будет рассказано далее по тексту в соответствующем абзаце.

Таким образом, получается, что сумму накладных расходов на расчете возврата НДС при УСН в смете на рисунке 1 составляет 1858,5 тыс. руб. К данной сумме применяется показатель удельного веса затрат на материалы в размере 0,183, а также вычисляется сумма НДС 20%.

Относительно показателя сметной прибыли производятся подобные расчеты возмещения затрат НДС при УСН в смете. Однако из формулы исключается показатель укрупненного норматива. Вместо этого в вычислениях должен присутствовать общеотраслевой норматив СП, применяемый на основании МДС81-25.2001. Кроме этого, показатель удельного веса материалов для сметной прибыли равен 0,15 и также должен быть учтен в конечном вычислении.

После произведения всех расчетов необходимо вывести общую сумму по всем строкам. В примере на рисунке 1 это — 1397,57 тыс. руб. Таким образом, компенсация НДС при УСН в смете в данном случае будет составлять 11,43%.

Надо ли при УСН вести регистры налогового учета по НДС

Часто возникает вопрос: нужно ли плательщику УСН вести книги покупок и продаж в ситуациях, когда он обязан уплатить налог?

Книга покупок необходима для расчета налоговых вычетов по НДС. Такой ситуации не может возникнуть ни у одного плательщика УСН, следовательно, книгу покупок вести не нужно. Что же касается книги продаж, то и ее «упрощенцы», как неплательщики НДС, заполнять не обязаны (п. 3 ст. 169 НК РФ).

Журнал учета счетов-фактур важен для тех неплательщиков НДС, которые выставляют счета-фактуры, работая с контрагентами по посредническим договорам, договорам транспортной экспедиции, и застройщиков. Им заполнение журнала вменено в обязанность (п. 3.1 ст. 169 НК РФ).

На основании данных этого документа посредники заполняют декларацию по НДС, подлежащую подаче в обычные для нее сроки (не позднее 25 числа месяца, наступающего после завершения отчетного квартала). В этом случае декларация может быть только электронной (абз. 3 п. 5 ст. 174 НК РФ).

заполнения журнала учета счетов-фактур по ссылке.

Альтернативная формула компенсации НДС при УСН в смете

Во многих источниках, посвященных сметной тематике, указывается также еще одна формула УСН в смете. На рисунке 2 приведен данный метод расчета. Однако следует отметить, что выбор формулы расчета компенсации НДС20% в смете должен осуществляться строго при согласовании каждого вида вычислений всеми законно заинтересованными сторонами при производстве строительных работ.

Рисунок 2. Формула компенсации НДС

Таким образом, алгоритм расчета на рисунке 2 имеет схожие черты с примером расчета из письма Госстроя №НЗ-6292/10 от 06.10.2003 г., приведенном на рисунке 1.То есть расчеты производятся с использованием тех же параметров из сметной формы: стоимости материалов, механизмов, а также оплаты труда.

Однако можно обратить внимание, что в приведенной формуле компенсации НДС при УСН в смете к нормативам НР и СП применяются несколько иные показатели. К накладным расходам применяется коэффициент удельного веса затрат на материалы из МДС81-33.2004, тот же показатель учтен и для сметной прибыли.

Многие специалисты предпочитают именно эту формулу возмещения НДС при УСН в смете, а не из письма Госстроя. Однако, как было отмечено выше, данный метод должен быть утвержден и согласован компетентными органами.

Кроме того, экономические вычисления данного типа возможно производить и в различных сметных программах. Например, можно произвести компенсацию НДС при УСН в «Гранд-смете». Формула УСН в «Гранд-смете» вводится по тем же алгоритмам, что и прочие формулы в указанном программном комплексе, поэтому данное действие не должно вызвать затруднений.

В чем особенности возврата НДС

Зачастую право на возмещение налога возникает у предприятий, занимающихся экспортом товаров, которые применяют нулевую налоговую ставку. Данное правило регламентировано статьями 164, 165 НК РФ.

Согласно действующему законодательству ИП и организации имеют возможность получить вычет, если НДС уплатил поставщик во время покупки товаров или приобретения услуг, предназначенных для реализации за пределами РФ.

В таком случае право на возврат налога у предприятия возникает каждый отчетный период, а точнее ежеквартально.

Важно!

Факт превышения вычетов суммы НДС не является гарантией его возмещения.

Чтобы возвратить уплаченный налог, необходимо совершить регламентированный законодательством алгоритм действий. В первую очередь предприятие ждет налоговый анализ, который называется камеральной проверкой. Она проводится после того, как налоговая получит декларацию по НДС.

Для камеральной проверки бухгалтерия фирмы обязана подготовить бумаги, которые можно классифицировать на группы:

- бумаги, подтверждающие возможность применения нулевой налоговой ставки;

- документы, которые обосновывают сумму налога, подлежащего возврату и размер вычета.

Источник: law-inside.ru