Изучим как «упрощенцы» должны учитывать входной НДС в 1С 8.3 Бухгалтерия 3.0, когда покупаются товары, работы, услуги у организации с ОСНО. При этом получены первичные документы от поставщика с выделенным НДС, в том числе получен счет-фактура. Как быть в данной ситуации рассмотрим более подробно.

Несмотря на то, что налогоплательщики при УСН должны сдавать все Книги покупок и все Книги продаж в составе Декларации, отчитываться по НДС, если получен счет-фактура с выделенным НДС, не нужно. Отчитываются по НДС только те «упрощенцы», которые являются посредниками. В ином случае, если организация простой «упрощенец» и получены приходные документы с НДС, то здесь не будет возникать отражение в Декларации по НДС или заполнение Книги покупок и Книги продаж.

«Входной» НДС при УСН при приобретении товаров, работ, услуг в 1С 8.3

Рассмотрим подробно, как организации при УСН должны вводить входной НДС в базу 1С 8.3 Бухгалтерия 3.0 на примере документа «Поступление (акты, накладные)».

Как учесть НДС при УСН?

Документ «Поступление (акты, накладные)» вводится в базу 1С 8.3 таким же образом, как данные отражены в первичном документе поставщика. То есть если выделен НДС, то его так же надо выделить в документе «Поступление (акты, накладные)».

Например, в организацию при УСН поставщик с ОСНО поставил товары. Соответственно, упрощенцу выставлены документы с НДС. При отражении в базе 1С 8.3, в документе «Поступление (акты, накладные)» указываются ставка НДС и сумма НДС:

Если в форме «Цены в документе» стоит флажок «НДС включать в стоимость» – это значит, что при УСН весь НДС, который приходит от поставщиков, входит в состав товаров, материалов, работ, услуг, то есть входит в состав их стоимости.

Однако входной НДС подлежит отражению в составе расходов отдельно от ТМЦ, работ, услуг в силу п.8 ст.346.16 НК РФ. В КУДиР входной НДС учитывается вместе с расходами, к которым относится. Таким образом, входной НДС должен в книге учета доходов и расходов отражаться отдельной строкой – это обязанность упрощенца. Нельзя пренебрегать «входным» НДС, который предъявляет поставщик, поэтому его необходимо указывать в первичном документе «Поступление (акты, накладные)». Нужно следить, чтобы был проставлен флажок «НДС включать в стоимость»:

Учет «входного» НДС при УСН в бухгалтерском учете в 1С 8.3

Входной НДС указывается отдельной строчкой в книге учета доходов и расходов, потому что это отдельный расход в Налоговом Кодексе. В бухгалтерском учете «упрощенец» входной НДС включает в стоимость. В бухгалтерском учете – это дебет счета 41 и если смотреть на проводку в 1С 8.3, то можно заметить, что в документе есть НДС, а в проводках его нет. Благодаря тому, что в форме документа «Цены в документе» стоит галочка «НДС включать в стоимость». 1С 8.3 включает входной НДС автоматически в дебет счета 41:

Если в настройках по учетной политике в 1С 8.3 установлена упрощенная система налогообложения, то по умолчанию в форме документа «Цены в документе» будет установлена галочка «НДС включать в стоимость». Главное – его не отключать вручную. И если флажок включен, то автоматически входной НДС в БУ попадает дебет счета 41.01. В БУ отдельно НДС не ведется на 19 счете, а только на 41 счете:

Учет входного налога в расходах

Входной добавленный налог – это величина, добавляемая поставщиком (исполнителем) к стоимости ценностей, услуг, работ. Если фирма покупатель работает на основном режиме, то данный налог можно возместить, уменьшив на его величину НДС к уплате. У компании упрощенца возместить налог не получится, так как такой экономический субъект не признается плательщиком рассматриваемого налога.

позволено учитывать оплаченный добавленный налог в расходах, сокращающих налоговую базу. Выполнить данную операцию нужно в том же квартале, в котором в расходы относится стоимость приобретений, услуг различного типа, работ. Принимать к учету ТМЦ, ОС, услуги, работы по стоимости, включающей налог, нельзя. Необходимо налог учитывать отдельно, включая его в расходы отдельной операцией.

Ст.346.17 определяет, в какие сроки упрощенец может учесть в своих расходах оплаченный поставщику входной добавленный налог. Различаются следующие сроки в зависимости от типа приобретения:

- По факту продажи – в отношении оплаченных ценностей, приобретенных для перепродажи;

- По факту оприходования – в отношении оплаченных материальных ценностей, сырья, услуг, работ;

- По факту начала эксплуатации – в отношении купленных и оплаченных ОС.

Важное условие – только оплаченный НДС можно включать в расходы при УСН.

Добавленный налог нужно переносить в затраты и по операциям, связанным с импортом ценностей. Такой добавочный налог упрощенец не может возместить, несмотря на то, что заплатить его субъект на УСН обязан.

Если добавочный налог относится к нормируемым расходам рекламного характера, то в расходы его можно включить в границах определенного норматива. Входной налог свыше данного норматива учесть в затратах нельзя.

Нельзя отнести НДС к расходам в налоговых целях, если стоимость ТМЦ, в отношении которых он оплачен, также не включается в расходы, учитываемые в исчислении налоговой нагрузки. Примером таких затрат могут служить представительские расходы.

Чтобы списать в расходы НДС, нужно дождаться момента, когда товары будут проданы (материалы оприходованы или ОС введены в эксплуатацию). Когда списывается налог по товарным ценностям, купленным для перепродажи, следует учитывать момент их фактической продажи. При этом отнесение налога к затратам нужно проводить в части, пропорциональной стоимости реализованным ценностям.

Написанное выше справедливо для тех упрощенцев, которые учитывают для исчисления налоговой нагрузки разность доходно-расходных значений. Если налогом облагаются только доходы, то расходы смысла учитывать нет, а потому и необходимость отнесения уплаченного входного НДС к расходам отпадает.

Учет «входного» НДС при УСН в налоговом учете в 1С 8.3

Что касается книги учета доходов и расходов (КУДиР) по налоговому чету, то здесь входной НДС подлежит включению в состав расхода отдельной строкой. Поэтому, чтобы информационная база 1С 8.3 «увидела» эту отдельную строку, НДС необходимо отразить отдельно как в первичном документе от поставщика.

В 1С 8.3 нужно регистрировать входной счет-фактуру, который поставщик передал, при этом реквизиты счет-фактуры нигде не отражаются в налоговом учете. Если документ есть, то его нужно зарегистрировать. В КУДиР программа 1С 8.3 счет-фактуру не включает:

Регистрировать счета-фактуры с входным НДС следует, потому что бывают разные ситуации. Например, организация работает на УСН, однако вдруг возникает ситуация, что лимит по выручке при УСН превышен в середине года или появляется учредитель – юридическое лицо с долей в уставном капитале более 25%. Соответственно, нужно срочно пересчитывать налоги по ОСНО. Для этого нужно поднять всю первичную документацию и ввести в программу 1С 8.3. А если все счета-фактуры уже введены заранее, то нужно поменять только параметры учетной политики.

Посреднические сделки

Речь идет об агентах и комиссионерах, которые от своего имени продают товары (услуги) другой компании (принципала), которая работает с НДС. Или как агент от своего имени приобретали товары или услуги с НДС для клиента на общей системе налогообложения. Например, всем известное сотрудничество с Яндекс.Директ по размещению рекламы клиентов.

Сведения из журнала полученных и выставленных счетов-фактур необходимо передавать в налоговую инспекцию в электронном виде. Например, при помощи Контур.Эльбы.

Сдавайте отчётность в три клика

Эльба — сервис для небольшого бизнеса. Он автоматически подготовит всю необходимую отчётность для ИП и ООО. С НДС тоже поможет.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Как отражать «входной» НДС при УСН по оплате поставщику за товары, работы, услуги в 1С 8.3

Организация при УСН работает без НДС. В 1С 8.3 создается документ «Платежное поручение» либо документ «Списание с расчетного счета». Если в договоре с поставщиком, счете на оплату либо приходной накладной, по которым осуществляется оплата, присутствует НДС, то НДС необходимо выделить в платежном поручении:

НДС также необходимо выделить в строке выписка банка:

В 1С 8.3 оплата с выделенным НДС не влияет ни на проводки, ни на регистры. Оплата поставщику производится в соответствии с первичными документами от поставщика.

Как отражать НДС при УСН при реализации товаров, работ, услуг в 1С 8.3

Организация при УСН не является плательщиком НДС, следовательно:

- Не выделяется НДС в документах на отгрузку;

- Не выставляется счёт-фактура, даже без НДС.

В документе на «Реализацию товаров» есть свои особенности. Если “упрощенец” сделал счет-фактуру и еще выделил НДС, тогда:

- НДС указывается по гиперссылке «Цены в документе» в поле «НДС»;

- Выделяется НДС в документах на отгрузку;

- Выставляется счет-фактура с НДС;

- Счет-фактура отражается в Книге продаж и указывается в Разделе 12 декларации по НДС.

При этом налогоплательщик НДС не может получить вычет по счет-фактуре от “упрощенца” с выделенным НДС в силу Письма МФ РФ от 05.10.2015 №03-07-11/56700.

Более подробно, как быть, если покупатель просит сделать счет-фактуру и выделить НДС 18%, рассмотрено в статье «НДС при упрощенной системе налогообложения».

Вы — налоговый агент по НДС

Бывают случаи, когда сам налогоплательщик не может заплатить НДС и отчитаться в инспекцию. Тогда за него это делают налоговые агенты. Например, вы арендуете или покупаете госимущество. C арендной платы вам нужно самим удержать сумму НДС и перечислить её в бюджет, а арендатору заплатить меньше (за вычетом налога).

Случаи, когда на вас государство возлагает обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Вы будете являться налоговым агентом по НДС, если:

- покупаете товары, работы или услуги у иностранных лиц, которые не состоят на учете в России. При этом местом реализации является РФ;

- арендуете государственное имущество у самих органов власти или купили его в собственность.

Далее пойдут случаи, которые встречаются намного реже:

- продаете конфискованное имущество, клады, скупленные ценности и прочие богатства;

- покупаете имущество банкрота;

- как посредник реализуете товары, работы, услуги иностранных лиц, не состоящих на учете в России;

- если вы построили судно и в течение 46 дней, после перехода права собственности, не зарегистрировали его в Международном реестре судов (вдруг среди наших пользователей есть и такие).

Про самые распространенные операции вы можете почитать подробнее в отдельной статье.

По операциям налогового агента не забудьте выставить счет-фактуру самому себе от имени продавца или арендодателя. Таковы правила:) В полях «Продавец», его «Адрес» и «ИНН/КПП» нужно указать данные вашего контрагента (если контрагент иностранный — ИНН/КПП не заполняется), а в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактур заполняются по общим правилам. По итогам квартала эта информация отражается в отчете по НДС в разделе 2.

Выставленные на себя таким образом счета-фактуры спецрежимник отражает только в книге продаж.

Оплата счета с НДС при УСН

В платежном поручении на оплату покупатель не должен выделять НДС, то есть прописывается «Без НДС». Но часто на практике в платежках ошибочно указывается ставка НДС 18% (10%). Что делать? Надо ли формировать счет-фактуру и уплатить НДС в бюджет?

Обязанность «упрощенца» перечислять НДС возникает при выставлении счет-фактуры покупателю с выделенным НДС на основании п.5 ст. 173 НК РФ. Если счет-фактура с выделенным налогом не выставлялся, то и обязанности перечисления в бюджет указанного покупателем в платежке НДС не возникает в силу письма Минфина России от 18 ноября 2014г. №03-07-14/58618.

Более детально как разобраться с возможными ошибками, связанными с НДС при УСН, а также требования законодательства при УСН изучено на Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика.

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Поставьте вашу оценку этой статье: (10 оценок, среднее: 4,90 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Источник: tnvpp.ru

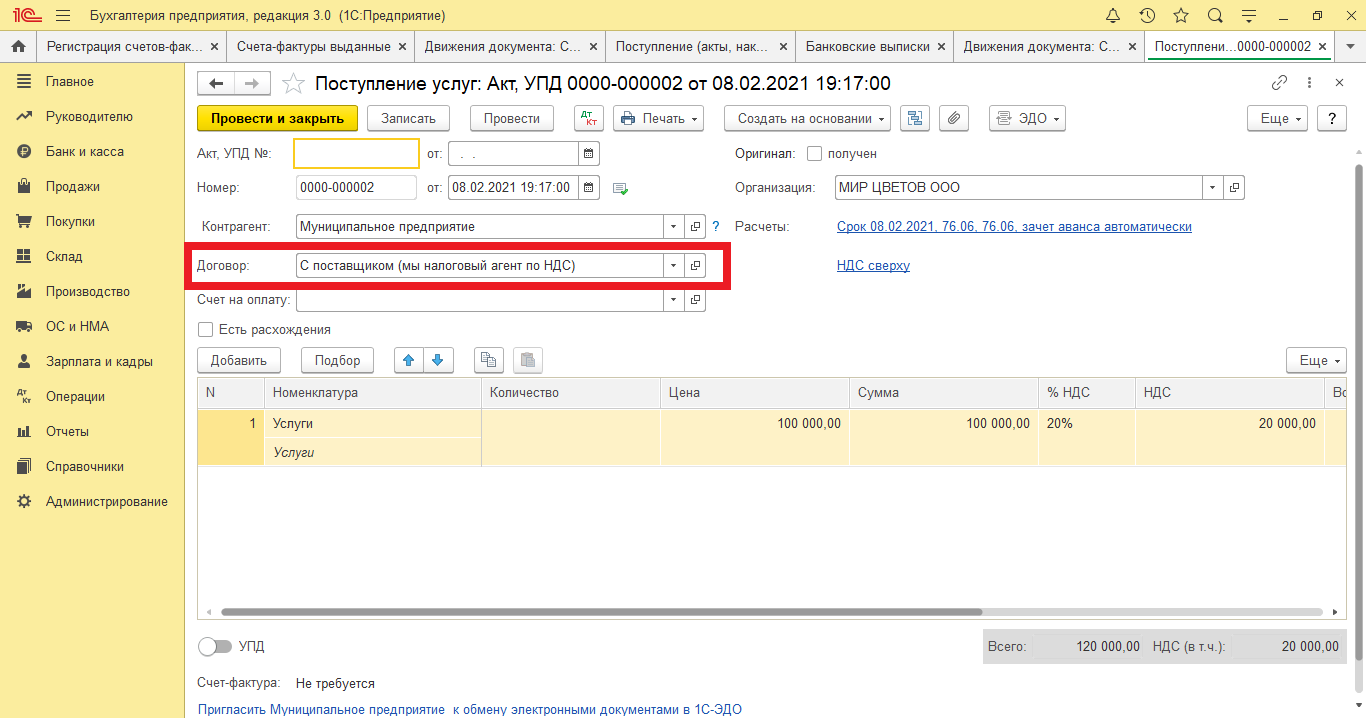

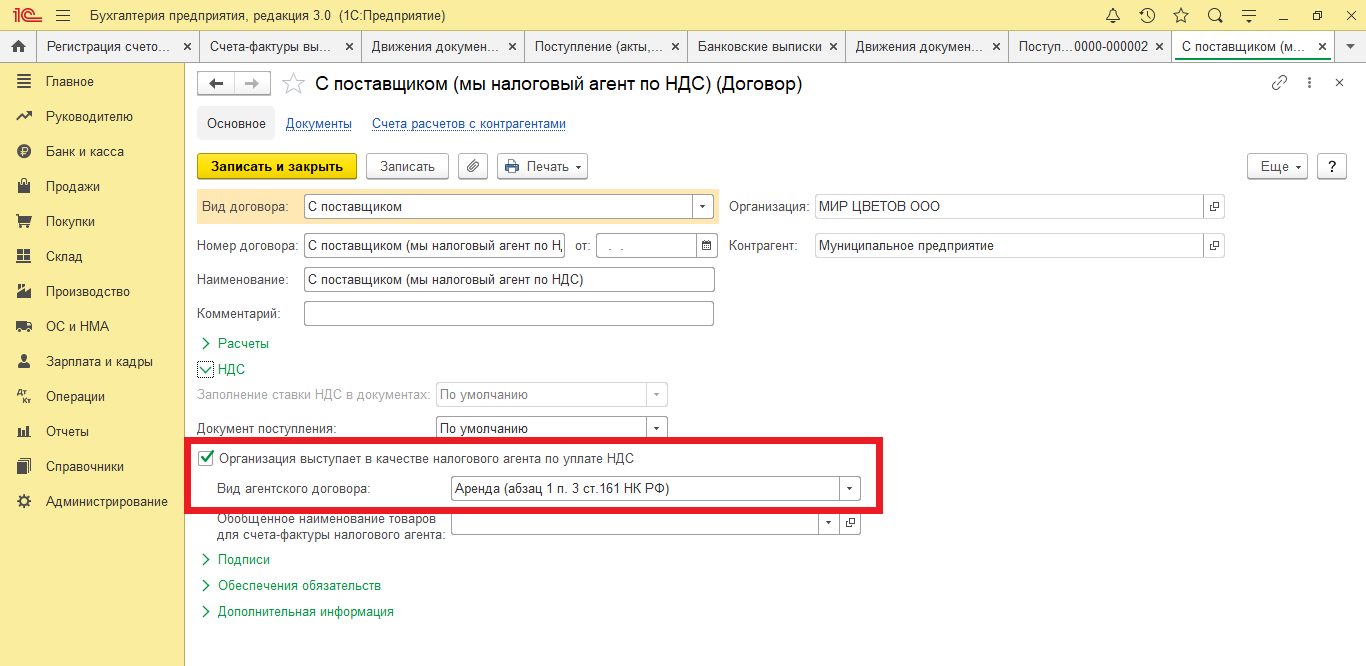

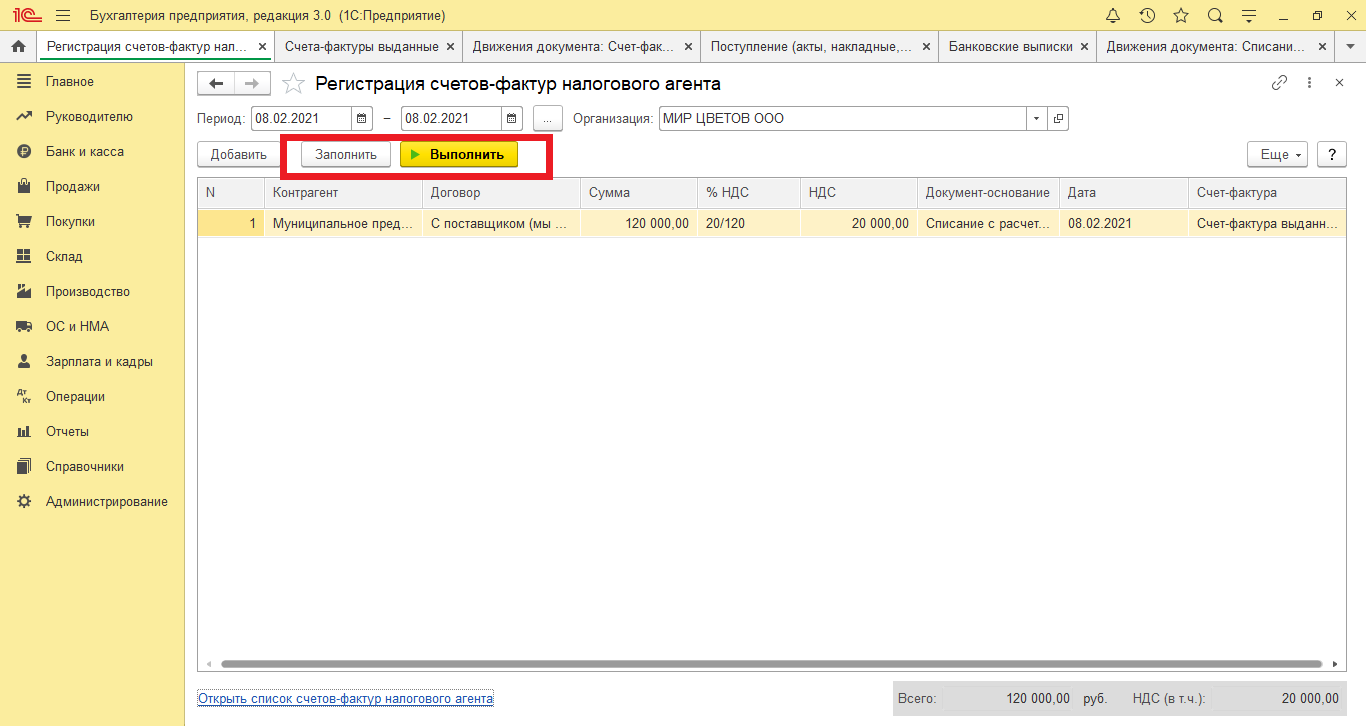

Как отразить операции по аренде муниципального имущества и уплате НДС в качестве налогового агента в программе 1С:Бухгалтерия предприятия,ред. 3.0?

Как отразить операции по аренде муниципального имущества и уплате НДС в качестве налогового агента в программе 1С:Бухгалтерия предприятия,ред. 3.0?

Ответ:

Для отражения операции по аренде муниципального имущества и уплате НДС в качестве налогового агента в программе Бухгалтерия предприятия, ред. 3.0 нужно:

1) В разделе «Главное» – «Функциональность» проверить, что на закладке «Расчеты» установлен флажок «Организация – налоговый агент по НДС»

2) В разделе «Справочники» – «Договоры» откройте договор с контрагентом. Раскройте группу «НДС» и установите флажок «Организация выступает в качестве налогового агента по уплате НДС». Флажок можно установить только в договорах с видом «С поставщиком» или «С комитентом (принципалом) на продажу».

В поле «Вид агентского договора» выберите из списка вид договора.

3) Раздел «Банк и касса» – «Банковские выписки» – «Списание с расчетного счета»

4) Раздел «Банк и касса» – «Регистрация счетов-фактур» – «Счета-фактуры налогового агента» – выполнить.

5) По итогам всех операций данный счет-фактура попадает в Декларацию по НДС в раздел 9 в книгу продаж.

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru

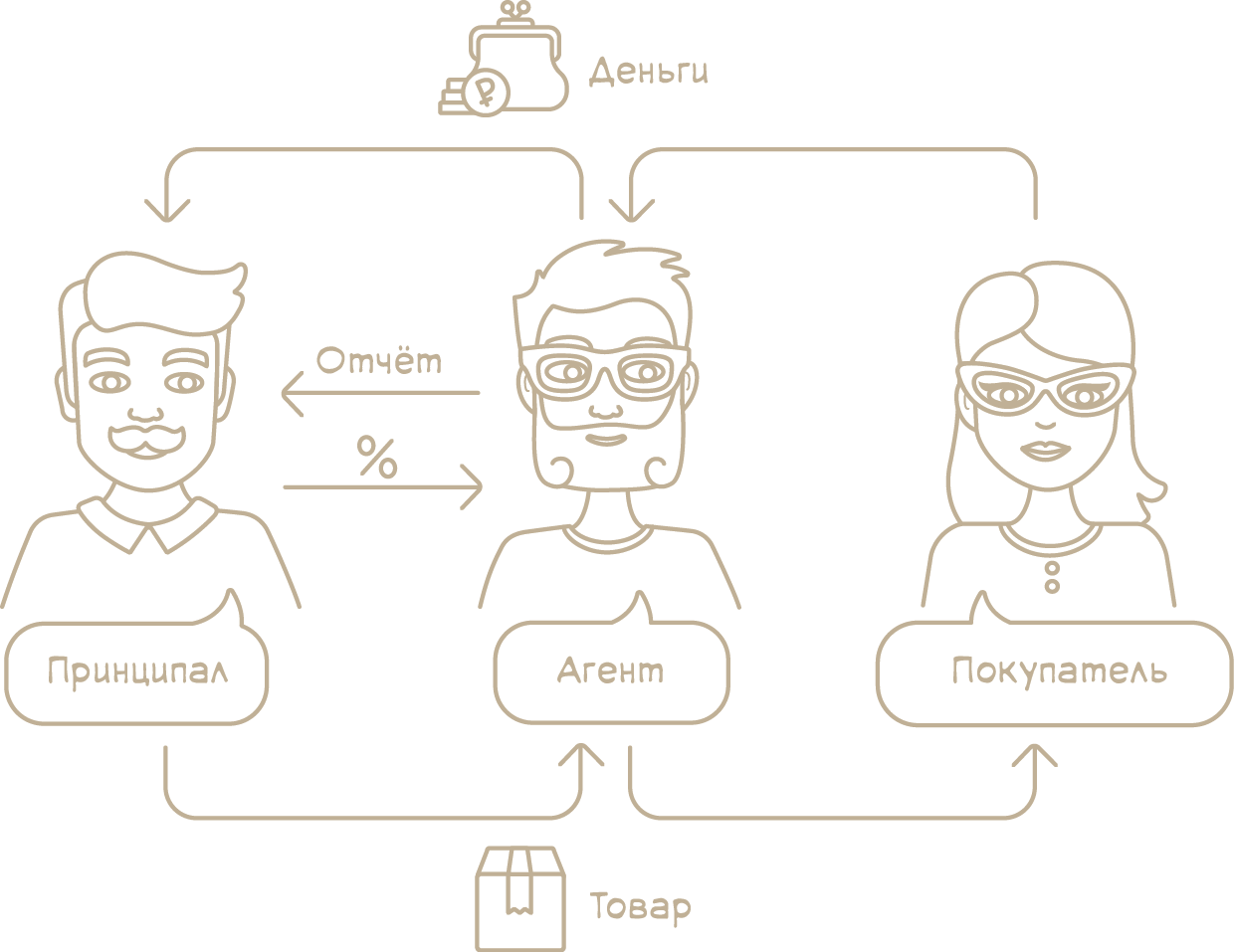

Кто платит ндс агент или принципал

Агент — посредник между продавцом и покупателем, который помогает им совершить сделку. Например, вы курьер и доставляете товары интернет-магазинов до покупателей. Или берёте у поставщика товар и продаёте в своём магазине, получая за это комиссию. В этих ситуациях деньги, полученные от покупателей, проходят через вас транзитом и не являются вашим доходом.

[motivationNew( )=Сервис посчитает налоги и подготовит отчётность за ИП, ООО и сотрудников. Вы справитесь, даже если ничего не знаете о бухгалтерии.]

Учёт доходов в налоге УСН

В доходах при расчёте налога УСН учитывайте только агентское вознаграждение. Например, вы продаёте ноутбуки и получаете 5% от продаж. Продав 10 ноутбуков за 50 000 рублей каждый, вы получите от покупателей полмиллиона, из которых ваша выручка составит только 25 000 рублей. Эту сумму и нужно учесть в доходах УСН.

Когда учитывать доход в налоге УСН, зависит от способа выплаты вознаграждения. Могут быть такие варианты:

Учёт расходов в налоге УСН

Деньги, которые вы перечисляете принципалу по итогам продаж, нельзя учитывать в расходах при расчёте налога УСН.

Документы для покупателя

Для покупателя нужно оформить те же документы, что и при обычной сделке. При оптовой продаже — накладную, при розничной — кассовый или товарный чек. При продаже услуг оформите акт. Если вы продаёте от своего имени, укажите в документах свои реквизиты. Если вы выступаете в сделке от имени принципала, укажите в документах его.

В документах укажите всю сумму сделки, не выделяя отдельно агентское вознаграждение. Ведь для покупателя без разницы, общается он с продавцом напрямую или с его агентом.

Документы для принципала

Для принципала составьте отчёт агента о проделанной работе. К нему приложите документы, подтверждающие расходы, которые принципал возмещает. Также в отчёте указывается размер вашего вознаграждения. Если в отчёте агента не указано агентское вознаграждение, утвердите его отдельным актом.

Если принципал работает с НДС, выставите счёт-фактуру

Если вы от своего имени продаёте товар принципала, который работает с НДС, придётся оформлять счета-фактуры для покупателей и отчитываться в налоговую. При этом, сам НДС платить не нужно.

Счёт-фактуру вы выставляете для клиента от своего имени. В данных продавца указываете свои реквизиты, а в данных покупателя — реквизиты клиента. Один экземпляр счёта-фактуры передаёте клиенту, второй — оставляете себе и отправляете принципалу его копию. Принципал выставит такой же счёт-фактуру той же датой, но уже от своего имени, и передаст его вам.

Оба счёта-фактуры нужно зарегистрировать в журнале учёта счетов-фактур. До 20 числа месяца, следующего за кварталом, в котором выставлены счета-фактуры, нужно сдать в налоговую журнал учёта в электронном виде.

Если вы работаете от имени принципала, заморачиваться с НДС не придётся. Вы можете по доверенности принципала выставить счёт-фактуру от его имени. Или принципал сделает это самостоятельно. Отчитываться в налоговую и платить НДС в этой ситуации вам не нужно.

Агентские договоры: как агенту платить налоги с продажи товаров и услуг принципала

Агент — посредник между продавцом и покупателем, который помогает им совершить сделку. Например, вы курьер и доставляете товары интернет-магазинов до покупателей. Или берёте у поставщика товар и продаёте в своём магазине, получая за это комиссию. В этих ситуациях деньги, полученные от покупателей, проходят через вас транзитом и не являются вашим доходом.

[motivationNew( )=Сервис посчитает налоги и подготовит отчётность за ИП, ООО и сотрудников. Вы справитесь, даже если ничего не знаете о бухгалтерии.]

Учёт доходов в налоге УСН

В доходах при расчёте налога УСН учитывайте только агентское вознаграждение. Например, вы продаёте ноутбуки и получаете 5% от продаж. Продав 10 ноутбуков за 50 000 рублей каждый, вы получите от покупателей полмиллиона, из которых ваша выручка составит только 25 000 рублей. Эту сумму и нужно учесть в доходах УСН.

Когда учитывать доход в налоге УСН, зависит от способа выплаты вознаграждения. Могут быть такие варианты:

Учёт расходов в налоге УСН

Деньги, которые вы перечисляете принципалу по итогам продаж, нельзя учитывать в расходах при расчёте налога УСН.

Документы для покупателя

Для покупателя нужно оформить те же документы, что и при обычной сделке. При оптовой продаже — накладную, при розничной — кассовый или товарный чек. При продаже услуг оформите акт. Если вы продаёте от своего имени, укажите в документах свои реквизиты. Если вы выступаете в сделке от имени принципала, укажите в документах его.

В документах укажите всю сумму сделки, не выделяя отдельно агентское вознаграждение. Ведь для покупателя без разницы, общается он с продавцом напрямую или с его агентом.

Документы для принципала

Для принципала составьте отчёт агента о проделанной работе. К нему приложите документы, подтверждающие расходы, которые принципал возмещает. Также в отчёте указывается размер вашего вознаграждения. Если в отчёте агента не указано агентское вознаграждение, утвердите его отдельным актом.

Если принципал работает с НДС, выставите счёт-фактуру

Если вы от своего имени продаёте товар принципала, который работает с НДС, придётся оформлять счета-фактуры для покупателей и отчитываться в налоговую. При этом, сам НДС платить не нужно.

Счёт-фактуру вы выставляете для клиента от своего имени. В данных продавца указываете свои реквизиты, а в данных покупателя — реквизиты клиента. Один экземпляр счёта-фактуры передаёте клиенту, второй — оставляете себе и отправляете принципалу его копию. Принципал выставит такой же счёт-фактуру той же датой, но уже от своего имени, и передаст его вам.

Оба счёта-фактуры нужно зарегистрировать в журнале учёта счетов-фактур. До 20 числа месяца, следующего за кварталом, в котором выставлены счета-фактуры, нужно сдать в налоговую журнал учёта в электронном виде.

Если вы работаете от имени принципала, заморачиваться с НДС не придётся. Вы можете по доверенности принципала выставить счёт-фактуру от его имени. Или принципал сделает это самостоятельно. Отчитываться в налоговую и платить НДС в этой ситуации вам не нужно.

Минфин рассмотрел 2 ситуации:

Ситуация 1: агент-плательщик НДС реализует от своего имени услуги по договору с принципалом-упрощенцем, который плательщиком НДС не является. Должен ли агент добавлять к стоимости продаваемых услуг НДС%?

- компании и ИП на УСН плательщиками НДС не признаются (п. 2 ст. 346.11 НК РФ), кроме случаев уплаты налога в отдельных ситуациях (при ввозе товаров на территорию РФ, а также в ситуациях, указанных в ст. 161 и 174.1 НК РФ);

- в НК РФ не предусмотрено возникновение у агента-плательщика НДС обязанности по уплате этого налога при реализации услуг от своего имени по агентскому договору с принципалом-упрощенцем.

Ситуация 2: агент на УСН приобретает от своего имени товары для принципала-плательщика НДС. При этом он обязан выставлять в адрес принципала счета-фактуры, указывая в строке 2 наименование продавца (п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137). Как быть с НДС в этом случае?

Тот факт, что агент обязан оформлять счета-фактуры, не означает, что он должен уплачивать в бюджет НДС по товарам, реализуемым продавцом (Письмо Минфина РФ от 01.08.2019 N 03-07-09/57945).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- Как быть с НДС и налогом на прибыль, если иностранная фирма помимо услуг в электронной форме оказывает иные услуги?Минфин России в Письме от 15.03.2019 N 03-07-08/17231 на этот.

- Передаем имущество учредителю — что с НДС?Хозяйственное общество передало учредителю, решившему выйти из этого общества, имущество.

- Передача работнику трудовой книжки — проводить ли через кассу и как быть с НДС?Минфин напомнил работодателям о необходимости начисления НДС при выдаче работникам.

>ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin ) name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

Для отправки комментария вам необходимо авторизоваться или зарегистрироваться.

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Принципал ООО на ОСНО. Агент ИП на УСН. Принципал перечисляет Агенту вознаграждение за оказанные услуги. Агент не плательщик НДС и не выставляет счет-фактуру. Возникает ли у Принципала обязанность при получении отчета Агента исчислить и уплатить в бюджет НДС, отразить эту операцию в декларации?

Ответы юристов ( 2 )

Добрый день! Поскольку реализация агентских услуг осуществляется Агентом, не являющимся плательщиком НДС, стоимость оказанных им услуг предъявляется Принципалу без НДС. Обязанности по исчислению НДС принциапалом со стоимости вознаграждения агента, являющегося ИП на УСН, НК РФ не установлены

В силу ст. 971, 996 ГК РФ права и обязанности по сделкам, заключенным агентом, возникают непосредственно у принципала. Поэтому при поручении агенту реализации товаров, работ, услуг, НДС должен уплачивать принципал (пп.1 п. 1 ст. 146 НК)

Для выставления счетов-фактур важно, как агент действует по агентскому договору: от своего имени или от имени принципала.

Если агент действует от имени принципала, то ему не нужно оформлять и получать счета-фактуры по товарам (работам, услугам), которые агент покупает или продает от его имени. Принципал делает это сам.

Если агент действует от своего имени, то при продаже товаров (работ, услуг) принципала агент сам выставляет покупателям счета-фактуры. При покупке для принципала продавцы выставляют счета-фактуры агенту, а агент перевыставляет их принципалу.

Все эти счета-фактуры нужно регистрировать в журнале учета счетов-фактур.

Применение агентом УСН не освобождает агента от обязанностей по оформлению счетов-фактур

Источник: nalog-plati.ru