Здравствуйте, в этой статье мы постараемся ответить на вопрос «Как учесть убыток при усн доходы минус расходы в следующем». Кроме того, ниже Вы можете задать свой вопрос и получить бесплатную онлайн консультацию юриста.

Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет.

УСН с объектом «доходы» или ОСН. Если организация перейдет с УСН на ОСН, то она также не сможет учесть убыток, полученный в период применения УСН, при расчете налога на прибыль (п. 7 ст. 346.18 НК РФ).

Цитата: Прошу прощения,но я никак не могу понять, мне кажется,что это противоречит Письму Минфина России от 19.05.2014 N 03-11-06/2/23437, п. При переносе убытков на будущее необходимо вести налоговый учет полученных убытков и хранить документы, подтверждающие сумму убытка, в течение всего срока, когда уменьшается налоговая база текущего периода (абз. 7 п. 7 ст. 346.18 НК РФ). Для ведения налогового учета убытков, которые можно перенести на будущее, предназначен раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» Книги учета доходов и расходов. В начале текущего года в нем отражается сумма убытка, которую можно перенести на будущее, в разрезе каждого года, за который он получен.

Перенос убытка прошлых лет в 1С 8.3 Бухгалтерия

Отражение убытка в декларации по УСН

В то же время у него появится возможность «доучесть» тот убыток, который остался не учтенным на общем режиме на дату перехода на УСН, при условии, что сохранились документы, его подтверждающие.

А если доход был, пусть даже и меньше расходов, то в бюджет придется перечислить налог в размере 1% от дохода. Это минимальный налог по УСН. Также читайте статью: ⇒ «Расходы при УСН в 2018». Особенности учета убытков Учесть убытки в расчете налога можно только по итогам года.

Можно ли перенести на будущее убытки, полученные в период применения УСН, если вы перешли на общий режим налогообложения, а затем вновь вернулись на УСН?

Для организаций, работающих на упрощенной системе налогообложения по схеме «доходы минус расходы», предусмотрен льготный режим начисления налога, если по результатам отчетного периода они понесли убытки.

Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

Копирование материалов сайта запрещено. Все материалы, любая текстовая информация, графическая или видео, а так же структура сайта и оформление страниц, защищены российским и международным законодательством.

Пример ООО «Континент» применяет УСН доходы минус расходы. Доход ООО «Континент» за 2014 год составил 1 500 000 рублей, а расходы – 1 900 000 рублей.

Если в предыдущем году был получен убыток, разница будет равна величине уплаченного минимального налога (т. к. сумма рассчитанного единого налога будет равна нулю). Если налоговая база отчетного года положительна (доходов больше, чем расходов), сумму убытков прошлых лет в размере, не превышающем налоговую базу отчетного года, укажите по строке 230.

Учет убытков при реорганизации и смене режима

Делать это при расчете авансового платежа по итогам квартала, полугодия или 9 месяцев нельзя. Это одна из особенностей переноса убытков для компаний – «упрощенцев».

Упрощенная система налогообложения (УСН) при всей ее кажущейся простоте продолжает вызывать вопросы, связанные с ее применением.

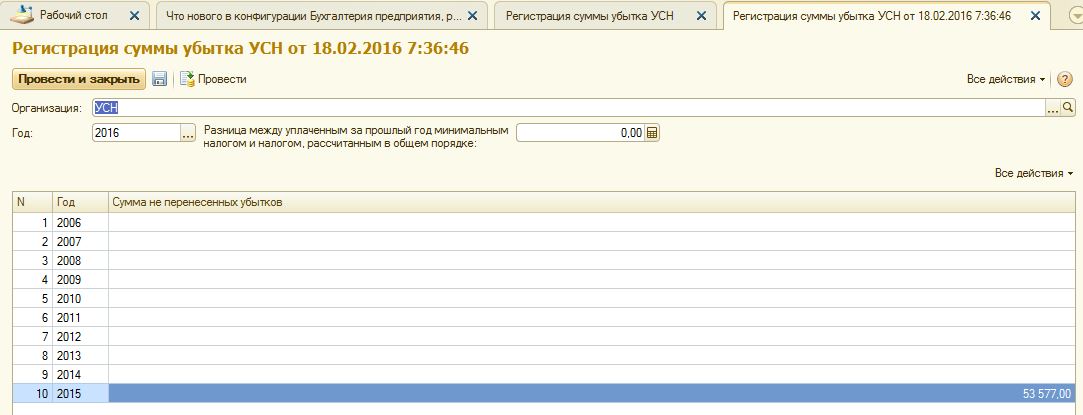

Остается заполнить все поля в этом документе и перенести сведения об убытках прошлых лет, а также указать разницу между минимальным налогом и суммой исчисленного налога. Всего в таблице представлен список из 10 предыдущих лет – именно на этот период последовательно могут быть перенесены все убытки, полученные организацией в ходе деятельности.

Затраты учитывают при фактической оплате расходов. Полученный аванс за предстоящую поставку продукции упрощенец учитывает в составе выручки. Если позже он предоплату вернул, то должен уменьшить доход на соответствующую сумму в том периоде, когда операция произведена. Такой порядок действует с 2008 года. Раньше упрощенцев обязывали уточнять тот период, в котором деньги были получены.

Усн 15%: порядок уплаты минимального налога, а также перенос убытков на будущее

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

Скоро конец года и для многих организаций и ИП, применяющих упрощенную систему и платящих единый налог с разницы между доходами и расходами, становится актуальным вопрос, как уменьшить налогооблагаемую базу на сумму убытков, полученных в прошлых налоговых периодах.

При этом под убытком понимается превышение расходов, определяемых в соответствии со статьей 346.16 настоящего Кодекса, над доходами, определяемыми в соответствии со ст. 346.15 настоящего Кодекса. При проведении документа все указанные сведения отобразятся в соответствующих полях декларации по УСН, и она автоматически сформируется с учетом убытков прошлых лет.

Если налогоплательщик получил убытки более чем в одном налоговом периоде, то перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток.

Но все же основная отчетность может быть создана с использованием одной только программы 1С: Упрощенка. В работе с ней есть ряд нюансов, которые обязан знать бухгалтер, чтобы грамотно взаимодействовать с контролирующими органами и оптимизировать свою работу.

Для переноса убытков в Книге учета доходов и расходов, форма и Порядок заполнения которой утверждена приказом Минфина от 22 октября 2012 г. №135н (далее – Книга, Порядок) предусмотрен специальный раздел III. В начале каждого налогового периода по строкам 020–110 данного раздела отражаются суммы всех неиспользованных убытков по годам их образования в пределах предшествующих 10 лет.

В строке 010 отражается их общая сумма. В строке 120 – налоговая база текущего периода без учета убытков прошлых лет. В строке 130 – сумма перенесенного убытка. В случае, если налогоплательщик не использует право на перенос убытка в строки 150–250 необходимо просто перенести данные из строк 010–110.

Но не только скидка по налогам положена таким фирмам с УСН, но и в соответствии с положениями статьи 346.18 Налогового Кодекса можно перенести полученные убытки на любой из следующих 10 лет целиком или частично. Такой перенос полученных убытков позволяет уменьшить налогооблагаемую базу в будущем на сумму этих потерь.

Убыток, полученный при применении УСН по итогам года, можно перенести на будущее при условии, что вы применяете УСН с объектом «доходы минус расходы».

Существует единственное требование, которое должно выполняться при списании убытков прошлых лет: в период возникновения убытка компания (ИП) должна была использовать объект налогообложения доходы минус расходы. Если убыток возник в период применения общей системы или упрощенной системы с объектом доходы, то списывать такой убыток нельзя.

Налоговая база по единому налогу за 2006 г. — 1 000 000 руб. Организация при расчете единого налога за 2006 г. вправе уменьшить налоговую базу на сумму убытка 2005 г. в размере 300 000 руб. (1 000 000 x 30%).

Убыток при усн доходы минус расходы

Если в прошлом году расходы вашей компании (или ИП) превысили доходы, то у вас возникли убытки, которые можно списать в текущем году.

![]()

![]()

Порядок учета убытков прошлых лет в целях исчисления налога на прибыль закреплен в ст. 283 НК РФ. Перенос убытка производится не более чем на 10 лет.

Учесть убыток можно в целой сумме в текущий период, либо перенести его остаток на любой разрешенный год (в пределах 10 лет). Причем полученные убытки в нескольких периодах учитываются в очередности их получения. То есть первым будет учтен убыток, возникший раньше по срокам.

Размер убытка и его сумма, уменьшающая налоговую базу в каждом налоговом периоде, должны быть документально подтверждены налоговыми декларациями и книгами доходов и расходов.

Что такое убыток при усн доходы минус расходы

Учесть убыток можно в целой сумме в текущий период, либо перенести его остаток на любой разрешенный год (в пределах 10 лет). Причем полученные убытки в нескольких периодах учитываются в очередности их получения.

В налоговой декларации по УСН эта сумма убытка будет отражена по строке 230 Раздела 2.2. При этом учтен убыток может быть только по итогам года. Это означает, что уменьшать налоговую базу по итогам 1 квартала, полугодия или 9 месяцев на сумму убытка нельзя.

Важно также учитывать, что признается только тот убыток, который получен в период применения упрощенки с объектом «доходы минус расходы». Упрощенец обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду.

Срок хранения этих документов – это срок уменьшения налоговой базы на сумму убытка плюс четыре года после окончания года, в котором убыток был окончательно списан (пп. 8 п. 1 ст. 23, абз. 7 п. 7 ст. 346.18 НК РФ).

Переносить убыток можно в течение 10 лет, следующих за годом его получения (абз. 2 п. 7 ст. 346.18 НК РФ). Если убыток не был полностью перенесен на следующий год, его можно перенести целиком или частично на любой год из следующих 9 лет (письмо Минфина России от 23.03.2009 № 03-11-06/2/49).

Если убытки были получены в течение нескольких лет, то на будущее они должны переноситься в календарной очередности, начиная с наиболее ранних (абз. 5 п. 7 ст. 346.18 НК РФ, письмо Минфина России от 14.07.2014 № 03-11-06/2/34135).

Организации на УСН, помимо налоговой декларации и КУДиР, обязаны вести бухгалтерский учёт и сдавать бухгалтерскую отчётность.

Источник: relax56.ru

Учет убытков при УСНО

Спецрежим УСНО представляет собой особенную систему налогообложения. Применительно к ней частично взяты положения гл. 25 НК РФ, но есть и свои особенности. Вопрос учета убытков при «упрощенке» перекликается с положениями, предусмотренными ст. 283 «Перенос убытков на будущее» НК РФ при расчете налога на прибыль.

Рассмотрим основные положения, при которых можно учесть убытки при УСНО.

Основные положения по учету убытков при УСНО содержатся в ст. 346.18 НК РФ . С 1 января 2009 года она действует в новой редакции. При составлении декларации за 2009 год «упрощенцы», имеющие убытки за предыдущие налоговые периоды, могут учесть их с учетом следующих положений.

Учесть убытки могут только «упрощенцы», выбравшие объект налогообложения «доходы минус расходы».

Те налогоплательщики, применяющие УСНО, которые работают с объектом налогообложения «доходы», никакие убытки при расчете налога учесть не могут, поэтому далее мы будем говорить только об «упрощенцах», применяющих объект налогообложения «доходы минус расходы».

«Упрощенец» может уменьшить налоговую базу, исчисленную по итогам налогового периода. По итогам I квартала, полугодия или девяти месяцев учесть убытки прошлых лет нельзя.

Убыток (в целях гл. 26.2 НК РФ ) – это превышение расходов, определяемых в соответствии со ст. 346.16 НК РФ , над доходами, определяемыми в соответствии со ст. 346.15 НК РФ , и получен он по итогам предыдущих налоговых периодов, в которых налогоплательщик применял УСНО и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка. Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет.

Что касается порядка списания убытка, полученного до 2009 года, то в соответствии с п. 7 ст. 326.18 НК РФ в редакции, действовавшей в 2008 году, налогоплательщики, применяющие УСНО с объектом налогообложения «доходы минус расходы», могли уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял УСНО и использовал в качестве объекта налогообложения доходы минус расходы. Указанный убыток не мог уменьшать налоговую базу более чем на 30%. При этом оставшаяся часть убытка могла быть перенесена на следующие налоговые периоды, но не более чем на десять налоговых периодов. Таким образом, налогоплательщик при расчете налоговой базы за 2008 год вправе был уменьшить налоговую базу на сумму убытка, но не более чем на 30%. Оставшаяся часть убытка переносится на следующие налоговые периоды, но не более чем на десять налоговых периодов ( Письмо Минфина РФ от 28.09.2009 № 03 11 09/325 ).

Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

В случае прекращения налогоплательщиком деятельности по причине реорганизации налогоплательщик-правопреемник вправе уменьшать налоговую базу в порядке и на условиях, которые предусмотрены п. 7 ст. 346.18 НК РФ , на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

Кроме этого, в случае учета убытка при расчете налоговой базы налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

В главе 26.2 НК РФ отдельно оговорено, что убыток, полученный налогоплательщиком при применении иных режимов налогообложения, не принимается при переходе на УСНО. Убыток, полученный налогоплательщиком при применении УСНО, не принимается при переходе на иные режимы налогообложения. То есть учесть убыток, полученный при УСНО с объектом налогообложения «доходы минус расходы», можно только при нахождении на УСНО именно с этим объектом налогообложения.

Вопрос:

Вправе ли организация-правопреемник, применяющая общий режим налогообложения, уменьшить налоговую базу по налогу на прибыль на сумму убытков присоединенной к ней организации, применявшей до присоединения УСНО?

Согласно п. 1 ст. 283 НК РФ налогоплательщики, понесшие убыток (убытки), исчисленный в соответствии с гл. 25 НК РФ , в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее). То есть при исчислении налоговой базы по налогу на прибыль организаций возможно учесть только тот убыток, который сформирован по правилам гл. 25 НК РФ . Исходя из этого у налогоплательщика при исчислении налоговой базы по налогу на прибыль организаций не принимается убыток, полученный присоединяемой организацией, применявшей до присоединения УСНО ( Письмо Минфина РФ от 25.09.2009 № 03 03 06/1/617 ).

Организация с 2004 года применяла УСНО («доходы минус расходы»). В 2004 – 2007 годах у нее сформировался убыток. С 2008 года организация применяет УСНО с объектом налогообложения «доходы», а с 2010 года планирует перейти на УСНО с объектом налогообложения «доходы минус расходы». Вправе ли организация в целях применения УСНО уменьшить налоговую базу, исчисленную начиная с 2010 года, на сумму неперенесенного убытка прошлых лет (2004 – 2007 годов)?

Разъяснения по аналогичному вопросу представлены в Письме Минфина РФ от 09.11.2009 № 03 11 06/2/237 . По мнению финансистов, в соответствии с п. 4 ст. 346.17 НК РФ при переходе налогоплательщика, применяющего УСНО, с объекта налогообложения «доходы» на объект налогообложения «доходы минус расходы» расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения «доходы», при исчислении налоговой базы не учитываются. Поэтому при переходе с объекта налогообложения «доходы минус расходы» на объект «доходы», а затем обратно на «доходы минус расходы», суммы убытков, полученных за налоговые периоды, в которых применялся объект налогообложения «доходы», после возврата на объект «доходы минус расходы» не учитываются.

Источник: Журнал «Упрощённая система налогообложения: Бухгалтерский учет и налогообложение»

Источник: usn-rf.ru

Вопрос по БП 3.0. Как учесть сумму убытков прошлых периодов при расчете налога УСН?

Вопрос по БП 3.0. Как учесть сумму убытков прошлых периодов при расчете налога УСН?

Ответ:

Для этого в программе предусмотрен документ Регистрация суммы убытка УСН. Полученный в 2015 году убыток можно перенести на будущее с помощью документа Регистрация суммы убытка УСН из раздела Операции или Учет, налоги, отчетность.

Обоснование:

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Записаться на семинар

- Большой тест-драйв

- Купить Консультант Плюс

- Купить 1С

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru