Если сотрудники организации часто ездят в командировки, то обычно организация заключает договор с агентством, которое оформляет железнодорожные и авиабилеты. Посредник при этом выставляет счет-фактуру с выделенными строками по билетам и сервисному сбору. Облагаться НДС при этом могут как билеты, так и сервисный сбор. В соответствии с п.7 ст.

171 НК РФ налогоплательщик может принять сумму налога к вычету, если командировочные расходы принимаются к вычету в целях налогообложения прибыли. В том числе необходимо документальное подтверждение расходов, а именно приказ о командировке, подтверждение факта проезда и т.д., что обычно возникает при оформлении авансового отчета.

Поэтому НДС к вычету принимают не в периоде поступления билетов и счета-фактуры посредника, а в периоде оформления авансового отчета, т.е. при выполнении всех требований для принятия к вычету. Если сотрудник по каким-либо причинам не воспользовался билетом, оформляется его возврат. При этом как правило сервисный сбор не возвращается, а также может быть возвращена не полная стоимость билета в качестве штрафа. Этот порядок описан в договоре с агентством, поэтому на основании п.3 ст.168 НК РФ агентство выставляет организации корректировочный счет-фактуру, в котором исключает или уменьшает стоимость билета. По полученному корректировочному счету-фактуре покупатель производит восстановление сумм НДС, ранее принятых к вычету в соответствии с пп. 4 п.3 ст.170 НК РФ

Как сделать счет фактуру в 1С

Отражение в 1С

- оформление документа Поступление денежных документов

- оформление документа Поступление товаров и услуг в части сервисного сбора, отражение счета-фактуры в самом документе ПТиУ

- выдача билета подотчет Выдачей денежных документов

- оформление Авансового отчета с одновременной регистрацией отдельного Счета-фактуры полученного в части документа

Следует отметить, что в учете по счету 50.03 проходит стоимость билета с НДС, потом, уже со счета 71.01 сумма НДС приходуется на счет 19.04. Также договор с агентством в документе «Поступление денежных документов» следует заводить с видом «Прочее», т.к. учет НДС до оформления авансового отчета фактически не ведется. Причем в документе Поступление товаров и услуг договор требуется с видом «С поставщиком». Это приводит к проблемам при оформлении оплаты поставщику. Если требуется создать единый документ оплаты, то приходится создавать документ Корректировка долга и перебрасывать задолженность на единый договор.

Также получается, что один и тот же СФ оформляется дважды, в первый раз при создании документа Поступление товаров и услуг, второй раз — при проведении документа Авансовый отчет. Соответственно, будет сделано две записи в журнал учета счетов-фактур. Этот недостаток исправлен только в 1С:Бухгалтерии 3.0.

Корректировочный счет-фактура

При возврате билета агентство оформляет корректировочный счет-фактуру. По нему покупатель должен восстановить суммы НДС, ранее принятые к вычету. Это отражается в программе документом «Корректировка поступления» с видом операции «Корректировка по согласованию сторон». Этот документ может быть введен на основании Поступления товаров и услуг или на основании Счета-фактуры полученного. Ввода на основании документа «Поступление денежных документов» не предусмотрено.

Переход с УСН на ОСНО: как заявить вычет на НДС в 1С:Бухгалтерии 8

Если организация в соответствии с п.7 ст.171 НК РФ не принимала к вычету НДС по билетам до проведения Авансового отчета, то оптимальным будет сформировать «Корректировку поступления» на основании документа Поступление товаров и услуг только в части сервисного сбора. Возмещаемую часть стоимости билета с соответствующей суммой НДС списать документом Выдача денежных документов с видом операции «Возврат поставщику», невозмещаемую часть списать тем же документом с видом операции «Прочая выдача».

Если же по некоторым причинам вычет НДС по билетам уже был произведен, то следует ввести документ «Корректировка поступления» на основании документа Счет-фактура полученный, который был сформирован при проведении документом «Авансовый отчет». В этом случае скорее всего потребуется вручную заполнить табличную часть документа и сформировать проводки по регистру бухгалтерии, т.к. документ будет проводиться только по регистру «НДС продажи».

Рекомендации по ведению учета в программах 1С

В связи с описанными выше особенностями можно посоветовать придерживаться следующих рекомендаций:

- Перед оплатой по договору с агентством перебрасывать суммы долга с договора с видом «Прочее» на договор с видом «С поставщиком» документом «Корректировка долга»

- Не принимать к вычету суммы НДС с сервисных сборов до проведения авансового отчета. Проще всего это сделать следующим образом: в документе Поступление товаров и услуг не регистрировать счет-фактуру. Далее, когда при проведении документа Авансовый отчет будет сформировать Счет-фактура полученный, добавить в него в качестве документа-основания документ Поступление товаров и услуг. Это также позволит избежать задвоения записей в журнале учета счетов-фактур.

- Не принимать к вычету суммы НДС по билетам до проведения авансового отчета. Если это все же необходимо сделать, то лучше доработать типовую конфигурацию: сделать так, чтобы документ Поступление товаров и услуг мог приходовать денежные документы на счет 50.03 с выделением НДС на счет 19.04. Также потребуется доработать документ Корректировка поступления: чтобы в нем по денежным документам заполнялась табличная часть.

Если после прочтения статьи у Вас остались вопросы, Вы можете задать их в этой форме. Мы постараемся ответить на любой вопросы по отражению в программах на платформе 1С:Предприятие 8 на следующий рабочий день.

Источник: www.rg-soft.ru

Отражение начисления НДС в 1С

В программе 1С существует отдельный документ, носящие название «Отражение начисления НДС». Применение данного документа востребовано в нескольких ситуациях:

- При условии отражения реализации товаров посредством операций, введенных вручную;

- При проведении корректировки операций с НДС;

- При использовании упрощенной системы учета НДС.

Предназначается документ в основном для отображения информации по регистру учета НДС, но его можно задействовать и для формирования проводок.

Создание документа «Отражение начисления НДС»

Для формирования документа требуется переход в раздел «Операции» — «НДС» — «Отражение начисления НДС». В новом окне требуется кликнуть на «Создать», после чего можно создавать документ заново.

Через закладку «Главное» пользователю требуется указать следующий набор реквизитов:

- Организация;

- Контрагент;

- Договор с контрагентом;

- Тип цен и признак НДС.

Через настройки необходимо отражать «Код вида операции», для которого доступен следующий набор вариантов:

В случае, если пользователем выставлен флажок «Формировать проводки», система дополнительно к проведению через регистры, возьмет на себя и создание проводок бухгалтерского учета.

Дл создания счетов-фактур с их последующей распечаткой, имеется возможность воспользоваться кнопкой «Выписать счет-фактуру».

Для нее табличной частью выступает закладка «Товары и услуги». После того, как она будет создана, сформируются и величины НДС по всем позициям. Для заполнения можно применить расчетный документ, воспользовавшись кнопкой «Заполнить».

При наличии документов оплаты, относимых к данной операции, они указываются в одноименной закладке. Через закладку «Дополнительно» пользователь получает доступ к заполнению граф грузоотправителя и получателя, которые нужны в случае распечатки документа.

Далее остается провести документ. Для большей наглядности системе задана необходимость формирования проводок.

Заполняется вкладка «Товары и услуги».

В результате произошло формирование НДС в размере 152,54 рубля. После проведения документа отслеживается его движение. В первую очередь проверяются проводки, отражающие НДС:

Источник: usersv81c.ru

Секреты профессиональной работы с учетом расчетов по НДС в 1С:Бухгалтерии 8

Программой 1С:Бухгалтерия 8 пользуются сотни тысяч организаций, однако далеко не во всех из них потенциал программы используется грамотно и эффективно. Во многом это связано с тем, что порой пользователи пытаются научиться работать с программой «с экрана». Для «простых» хозяйственных операций этого может оказаться достаточным, однако при отражении «сложных» хозяйственных операций неправильное использование программы может привести к ошибкам, для исправления которых потребуются значительные ресурсы. Наша статья призвана оказать помощь в освоении программы и ее грамотному, профессиональному и эффективному использованию для ведения бухгалтерского и налогового учета.

Организация учета расчетов по НДС

Все организации, которые признаются налогоплательщиками по налогу на добавленную стоимость (НДС), обязаны вести бухгалтерский и налоговый учет по НДС. Специфика этого налога состоит в том, что сумма налога, подлежащая уплате в бюджет или возмещению из бюджета, определяется как разность между суммой НДС, начисленной по операциям, признаваемым объектом налогообложения, и суммой налога, принимаемой к вычету. Начисленный НДС принято называть «выходной», принимаемый к вычету — «входной».

Данных бухгалтерского учета о расчетах по НДС в общем случае недостаточно для полноценного налогового учета по НДС, составления книг покупок, книг продаж и налоговой декларации. Для этих целей в 1С:Бухгалтерии 8 предназначена специальная подсистема учета НДС. Она базируется на использовании специализированных регистров.

Для налогового учета расчетов по НДС по операциям реализации и приобретения в 1С:Бухгалтерии 8, как правило, используются документы, которыми эти операции отражаются для целей бухгалтерского учета, например, Реализация (акт, накладная),Поступление (акт, накладная)и др. Кроме этого, в программе имеются специализированные документы, которые предназначены исключительно для целей учета расчетов по НДС.

Раздельный учет НДС

Когда налогоплательщик осуществляет одновременно операции, облагаемые НДС, так и операции, освобожденные от налогообложения, то он обязан организовать ведение раздельного учета «входного» НДС предъявляемого поставщиком при приобретении товаров (работ, услуг, прав), в том числе основных средств и нематериальных активов (п.4 ст.170 НК РФ).

При этом суммы налога, предъявленные поставщиками учитываются следующим образом:

- в стоимости приобретенных товаров (работ, услуг, прав), если они будут использоваться в деятельности, не облагаемой НДС;

- принимаются к вычету по товарам (работам, услугам, правам), если они будут использоваться в деятельности, облагаемой НДС;

- принимаются к вычету либо учитываются в стоимости приобретенных товаров (работ, услуг, прав) в той пропорции, в которой они будут использоваться для деятельности облагаемой налогом или для деятельности, не подлежащей налогообложению.

Налогоплательщик имеет право не распределять «входной» НДС, а принять его к вычету в полной сумме в тех налоговых периодах, когда доля совокупных расходов по деятельности, не облагаемой НДС, в общей сумме совокупных расходов составляет менее 5% и это правило закреплено в учетной политике налогоплательщика.

Учет НДС при импорте товаров

Импорт из государств-членов Евразийского экономического союза (ЕАЭС)

В соответствии с Протоколом о порядке взимания косвенных налогов (Приложение №18 Договора о Евразийском экономическом союзе, подписанном 29.05.2014 г. в г. Астане), налог на добавленную стоимость при импорте товаров с территорий государств — членов ЕАЭС уплачивается по особым правилам.

При импорте товаров обязанность по исчислению и уплате НДС возникает у импортера в бюджет страны-импортера, причем налог уплачивается не на таможне (как при обычном импорте), а через налоговый орган, в котором зарегистрирован импортер (п. 13 ст. 3 Протокола о порядке взимания косвенных налогов).

Необходимо заметить, что все импортеры, которые ввозят товары с территорий государств – членов ЕАЭС, в т.ч. и НЕ налогоплательщики НДС (п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ) и лица, освобожденные от налогообложения по ст. 145 НК РФ, обязаны в этом случае оплатить налог.

В зависимости от вида ввозимых товаров ставка налога составляет либо 10 либо 18 процентов (п. 17 ст. 3 Протокола о порядке взимания косвенных налогов, п. 5 ст. 164 НК РФ). При этом ставка НДС на ввозимые товары не может быть больше ставки НДС, которая применяется к аналогичным товарам, произведенным в России.

Налоговая база определяется в момент принятия ввезенных товаров на учет (п. 14 ст. 3 Протокола о порядке взимания косвенных налогов), т. е. на дату отражения поступивших товаров на счетах бухучета, в том числе на счетах 10 «Материалы», 41 «Товары», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы».

Налоговая база равна стоимости приобретенных товаров, согласно цене сделки предусмотренной в контракте, которую фирма-импортер должна уплатить поставщику. Т. е. учитывается стоимость товара, пересчитанная в рубли по курсу ЦБ РФ на дату принятия товаров на учет. Также в налоговую базу включается сумма акцизов, подлежащих уплате по подакцизным товарам.

Налог на добавленную стоимость исчисляется импортером как произведение налоговой базы на соответствующую ставку налога.

НДС при импорте товаров из государств-членов ЕАЭС необходимо заплатить в бюджет не позднее 20-го числа месяца, следующего за месяцем, в котором товары были приняты к учету либо в котором наступил срок платежа по договору лизинга (п. 19 ст. 3 Протокола о порядке взимания косвенных налогов).

В этот же срок импортер обязан представить в налоговую инспекцию Налоговую декларацию по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств – членов таможенного союза (п. 20 ст. 3 Протокола о порядке взимания косвенных налогов).

Одновременно с декларацией в налоговый орган представляется пакет документов и Заявление о ввозе товаров и уплате косвенных налогов на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика.

После представления пакета документов налоговый орган обязан осуществить его проверку в течение 10 рабочих дней и подтвердить факт уплаты НДС импортером, путем проставления соответствующей отметки в Разделе 2 Заявления о ввозе товаров и уплате косвенных налогов.

Импортер имеет право принять к вычету сумму НДС, уплаченного при импорте товара из государств – членов ЕАЭС (п. 26 ст. 3 Протокола о порядке взимания косвенных налогов), в случае, если выполнены общие условия для принятия к вычету НДС, а также в соответствии с п. 2 ст. 171 и п. 1 ст. 172 НК РФ:

- товары будут использоваться для осуществления операций, признаваемых объектом налогообложения;

- товары приняты к учету и по ним существуют подтверждающие документы;

- сумма налога перечислена в бюджет, что подтверждается выпиской банка;

- сумма налога отражена в специальной декларации по косвенным налогам и получено Заявление о ввозе товаров и уплате косвенных налогов с отметкой налоговой инспекции о сумме НДС, уплаченной импортером.

Импортер регистрирует в Книге покупок Заявление о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС и реквизиты документов, подтверждающих фактическую уплату налога (п. 17 Правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 №1137).

Учет НДС при посреднических операциях:

- Реализация товаров по договору комиссии. При комиссионной торговле между комитентом (собственник товара) и комиссионером (продавец товара) как правило, заключается договор комиссии. В соответствии с этим договором комиссионер от своего имени осуществляет реализацию товара в интересах и за счет комитента. За оказанные посреднические услуги по реализации товара комиссионер получает от комитента вознаграждение.

- Приобретение товаров по договору комиссии. Для приобретения товаров через посредника (комиссионера) организация заключает с ним договор, в соответствии с которым, посредник (комиссионер) от своего имени осуществляет приобретние необходимых товарно-материальных ценностей в интересах и за счет комитента. За оказание посреднических услуг по закупке товаров комиссионер получает от комитента вознаграждение.

Регистры учета НДС

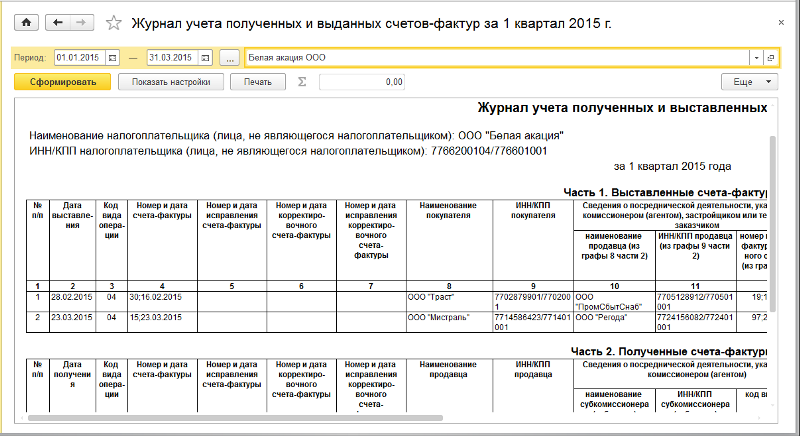

Ведение журнала учета полученных и выставленных счетов-фактур.

С 01 января 2015 г. журнал учета полученных и выставленных счетов-фактур (далее – журнал учета) обязаны вести плательщики и неплательщики НДС, в случае выставления и получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика (п.3.1. ст.169 НК РФ).

Плательщики и неплательщики НДС обязаны представить в налоговые органы по месту своего учета сведения из журнала учета счетов-фактур в электронной форме по телекоммуникационным каналам связи (п.5.1., 5.2. ст.174 НК РФ).

Для представления таких сведений в декларации по НДС предусмотрены следующие разделы:

- в раздел 10 включаются данные из части 1 «Выставленные счета-фактуры» журнала учета счетов-фактур;

- в раздел 11 включаются данные из части 2 «Полученные счета-фактуры» журнала учета счетов-фактур.

Плательщики НДС представляют сведения из журнала учета счетов-фактур в составе налоговой декларации по НДС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п.5 ст.174 НК РФ).

Неплательщики НДС представляют сведения из журнала учета счетов-фактур по формату раздела 10 и раздела 11 налоговой декларации по НДС в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом(п.5.2 ст.174 НК РФ).

В журнале учета подлежат единой регистрации счета-фактуры, составленные как на бумажном носителе, так и в электронном виде.

В части 1 журнала учета счета-фактуры регистрируются в хронологическом порядке по дате их выставления или по дате их составления (исправления) в случаях, когда счета-фактуры не выставляются.

В части 2 журнала учета счета-фактуры регистрируются в хронологическом порядке по дате их получения.

В журнале учета указывается наименование продавца и покупателя, его ИНН, КПП, а так же иная информация, заполняемая в соответствии с Постановлением Правительства РФ от 26.12.2011 №1137:

1- при приобретении от своего имени для комитента (принципала) товаров (работ, услуг), имущественных прав;

2- при реализации от своего имени товаров (работ, услуг), имущественных прав покупателю;

3- при возврате продавцу налогоплательщиком-покупателем (комитентом, принципалом) принятых им на учет товаров в случае приобретения товаров комиссионером (агентом) от своего имени для комитента (принципала)

4 -при возврате продавцу (комитенту, принципалу) налогоплательщиком-покупателем принятых им на учет товаров в случае реализации комиссионером (агентом) от своего имени товаров покупателю

- в графах 10, 11 части 2 журнала указывается наименование и ИНН/КПП субкомиссионера (субагента) в случае осуществления субкомиссионных (субагентских) операций.

Налогоплательщик имеет право вести журнал учета на бумажном носителе или в электронном виде.

Если журнал учета ведется на бумажном носителе, то он должен быть подписан до 20-го числа месяца, следующим за истекшим налоговым периодом, а также прошнурован, пронумерован и скреплен печатью организации.

Если журнал учета ведется в электронном виде, то он должен быть подписан усиленной квалифицированной электронной подписью.

Журнал учета счетов-фактур должен храниться не менее 4 лет с даты последней записи.

Журнал учета полученных и выставленных счетов-фактур в 1С:Бухгалтерии 8 формируется с помощью отчета Журнал счетов-фактур (раздел Отчеты → Журнал счетов-фактур) по данным регистра сведений Журнал учета счетов-фактур.

Для составления журнала учета необходимо в форме отчета указать период его составления (рис.7.1) и далее «нажать» кнопку .

Если у вас остались вопросы компания «ТехКон» как партнер-франчайзи фирмы «1С» готова помочь вам с этой задачей. В нашей компании работают профессионалы, которые настроят в вашей программе «1C» удобные печатные формы, фиксирующие как можно более точные данные о проведенных в программе операциях.

Источник: it-tehcon.ru