Как вернуть переплату по налогам и взносам по новым правилам?

Как правило, причинами возникновения переплаты по налогам и взносам являются:

- ошибочное перечисление компанией налогов и взносов в большем размере;

- излишняя уплата авансовых платежей;

- взыскание налоговиками излишней суммы налогов и взносов;

- списание налогов компаниям, пострадавшим от коронавируса;

- неверный расчет налогов и взносов вследствие применения неверной налоговой ставки, искажения налоговой базы и т.п.

Несмотря на то, что налоговики обязаны сообщать налогоплательщику о фактах излишней уплаты налогов и взносов в течение 10 рабочих дней со дня установления такого факта, на практике это правило не работает (п.6 ст.6.1, п.3 ст.78 НК РФ). Ведь никаких санкций у налоговиков за несообщение о факте переплаты не возникает. Тем более, что высшие судьи подчеркнули, что неуведомление налоговиков о переплате, при наличии доказательств осведомленности налогоплательщика об имеющейся у него переплате, не является основанием для изменения срока на возврат излишне уплаченного налога (Определение Верховного суда РФ от 19.03.2019 г. №304-ЭС19-1659). То есть если налоговики не сообщили компании об имеющейся переплате, то компании нельзя претендовать на продление трехлетнего срока, отведенного на возврат налога (Постановление АС Московского округа от 18.03.2020 г. №А40-116605/2019).

Как вернуть ошибочно уплаченные взносы и отчисления работодателем за работника на ОСМС

Поэтому, компаниям нужно самим проявлять инициативу, ведь, как в известной поговорке — «спасение утопающих – дело рук самих утопающих».

Новые правила возврата переплаты

С 1 октября 2020 г. изменился порядок возврата переплаты по налогам и взносам (Федеральный закон от 29.09.2019 г. №325-ФЗ). Новые правила действуют в части переплаты и долгов, образовавшихся до 1 октября 2020 г. и не погашенных в установленном порядке (Письмо Минфина РФ от 10.08.2020 г. №03-02-07/1/72100).

Что изменилось для компаний?

До 1 октября 2020 г. можно было вернуть переплату по определенному виду налога при отсутствии долгов по этому же виду налога.

После 1 октября 2020 г. вернуть излишне уплаченный налог возможно только при отсутствии долгов по всем налогам, пеням и штрафам (п.6 ст.78 НК РФ).

Речь идет о долгах по налогам, пеням и штрафам. Вернуть переплату по налогам по-прежнему можно при наличии долгов по страховым взносам. В этой части правила возврата взносов не меняются.

В целом, вернуть переплату станет сложнее, ведь будут учитываться совокупные долги компании по всем налогам. И только после проведения зачета, если останется сумма переплаты, ее возможно вернуть.

Чтобы вернуть налоги и страховые взносы, обратиться в налоговую инспекцию должна сама компания, даже если налоги и взносы оплачивало за нее третье лицо. Это означает, что вернуть переплату третьим лицам, которые оплачивали налоги и взносы, не получится (Письмо Минфина РФ от 06.03.2017 г. №03-02-08/12572).

Сроки возврата налогов и взносов

Заявление на возврат налогов и взносов компания может подать в течение 3 лет с момента излишней уплаты налогов, страховых взносов (п.6 и п.7 ст.78 НК РФ).

Как вернуть ошибочно или излишне оплаченные средства за ОСМС

В случае же пропуска 3-летнего срока компания может обратиться в суд с иском о возврате из бюджета переплаченной суммы. В этом случае действуют общие правила исчисления срока исковой давности – со дня, когда лицо узнало или должно было узнать о нарушении своего права (п.1 ст.200 ГК РФ, Определение КС РФ от 21.06.2001 г. №173-О, Письмо Минфина РФ от 20.06.2017 г. №03-02-08/38182). Немало судебных баталий возникает по поводу пропуска компаниями 3-летнего срока о возврате из бюджета излишне уплаченного налога или страховых взносов. Но, в любом случае, у компании должна быть уважительная причина для пропуска отведенного срока для возврата налогов и взносов.

Очень важно не пропустить срок возврата переплаты у ликвидируемой компании. Ведь ее можно вернуть только до исключения компании из ЕГРЮЛ, а после исключения – вся переплата будет зачислена в доход бюджета (Письмо Минфина РФ от 12.04.2018 г. №03-02-07/1/24222).

Как правило, инициатором возврата переплаты налогов и взносов, является компания.

Решение о возврате переплаты налоговики принимают в течение 10 рабочих дней после получения заявления от компании, а в случае проведения акта совместной сверки расчетов по налогам – с момента его подписания (п.4 ст.78 НК РФ).

Далее налоговики в течение 5 рабочих дней после принятия решения, должны сообщить компании о его результатах (п.9 ст.78 НК РФ). Налоговики могут отказать в возврате переплаты. Причина отказа должна быть указана в решении. Отказ налоговиков в отказе компания вправе обжаловать в общеустановленном порядке.

Образец заявления об уточнении налогового платежа (ошибка в КБК)

Образец заявления об уточнении налогового платежа может понадобиться любому налогоплательщику, допустившему ошибку в платежном поручении на уплату налога или взноса. О том, какие реквизиты можно исправить после отправки платежа в бюджет и как правильно это сделать, читайте в материале далее.

Как вернуть излишне уплаченные пенсионные взносы ип

Если вы индивидуальный предприниматель, ведёте свою деятельность как минимум с 2014 года, платите налоги по системе УСН «доход минус расход», то в 2014-2015 годах вы точно заплатили страховых взносов больше, чем полагалось, с сумм, превышающих 300 000 рублей.

Дело в том, что до 2016 года ситуация с начислением страховых взносов в размере 1% с дохода, превышающего 300 000 рублей, была неправильно применена налоговыми органами.

ИФНС направляла данные налоговых деклараций по УСН в ПФР только с общего дохода, а ПФР начисляла 1% со всей выручки предпринимателя, а не как положено – с чистой прибыли, т.е. без учёта произведённых ИП расходов.

С 2016 года законодатель разъяснил ИФНС и ПФР, что они были не правы. Но пересчитывать и возвращать излишне уплаченные взносы добровольно ни ИФНС, ни ПФР, конечно же, не собираются.

Но хотим вас обрадовать – лишние взносы, которые вы заплатили в 2015 году, можно вернуть независимо от суммы переплаты, без особых усилий и Вашего присутствия. От Вас потребуется только согласие и список документов, высланных нам по электронной почте.

И, если вернуть взносы за 2014 год не удастся, т.к. вы их оплатили до июля 2015 г., поэтому истёк срок исковой давности, то за 2015 год – элементарно.

Компания ООО АБК «Счетовод» может помочь Вам устранить эту несправедливость и вернуть деньги из бюджета государства в бюджет ИП.

Стоимость этой услуги – 10 000 рублей (без учёта апелляционной и кассационной инстанций). Деньги за наши услуги также включаются в требование, и возвращаются Вам из бюджета, т.к. мы заключаем официальный договор.

- составление искового заявления,

- подача документов в суд,

- представительство в суде.

Все вопросы с Вами решаем удалённо. Ну и конечно, Вы можете приехать лично в наш офис на Крестинского, д. 46 А, оф. 600, г. Екатеринбург и обговорить все детали, задать любые вопросы, в том числе и не касающиеся взносов, т.к. у нас работают юристы-универсалы.

Работаем с ИП, зарегистрированными в любом регионе России.

На данный момент к нам уже обратились более 30 индивидуальных предпринимателей.

Результат впечатляющий: все дела были выиграны.

Более 2 000 000 рублей было взыскано из бюджета в пользу ИП.

Если тоже хотите вернуть свои деньги, то стоит поторопиться, т.к. срок исковой давности за 2015 год истечёт с первым ударом курантов 31 декабря.2018 года..

Источник: schetovod2006.ru

Отражение в «1С:Бухгалтерии 8» (ред. 3.0) возврата излишне уплаченных ИП на УСН «доходы минус расходы» взносов на ОПС

Минпромторг России разработал проект постановления Правительства России о проведении эксперимента по маркировке некоторых товаров для детей. Если постановление примут, эксперимент пройдет с 01.12.2023 по 01.12.2024 и коснется следующих товаров:

Федеральная налоговая служба России в своем письме от 01.09.2020 № БС-4-11/14090 поддержала точку зрения Конституционного Суда РФ (Определение КС РФ от 30.01.2020 № 10-О) о том, что индивидуальные предприниматели (ИП), работающие на упрощенной системе налогообложения (УСН) с объектом «доходы минус расходы» при определении величины дохода за год (для расчета пенсионных взносов в размере 1 %, если доход превышает 300 тыс. руб.) имеют право учитывать понесенные расходы.

- уменьшали доходы на расходы, могут не пересчитывать уплаченные взносы

- не уменьшали доходы на расходы, вправе подать заявление о возврате образовавшейся переплаты в соответствии со ст. 78 НК РФ. В этом случае в периоде возврата излишне уплаченных взносов эта сумма отражается во внереализационных доходах по УСН

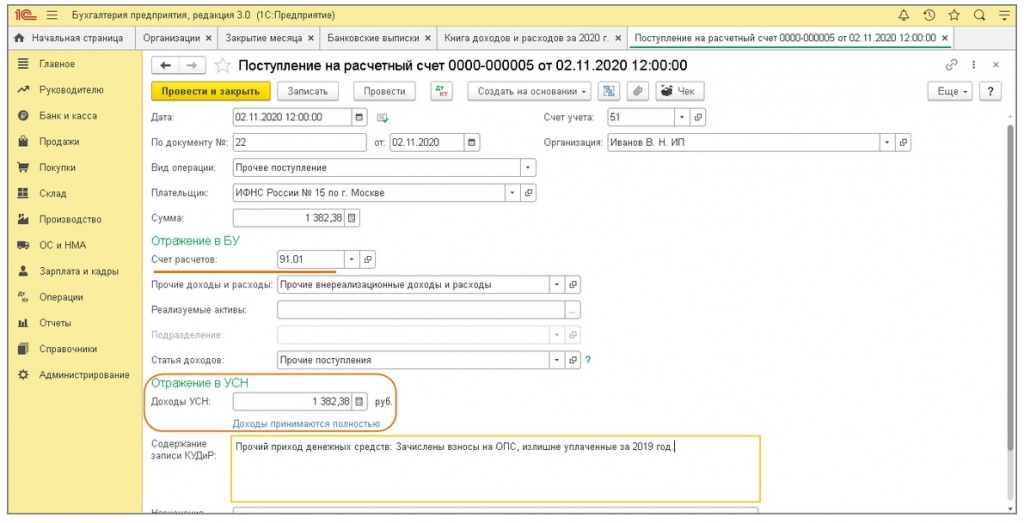

В программе «1С:Бухгалтерия 8» отражение возврата на расчетный счет ИП суммы излишне уплаченных взносов на ОПС отражается документом «Поступление на расчетный счет» (рис. 1).

Подробно:

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Поступление или откройте ранее загруженный из системы «Клиент-банк» документ.

- Выберите Вид операции – Прочее поступление.

- Заполните документ:

- в поле Плательщик выберите налоговую инспекцию, в которой ИП стоит на учете.

- в поле Сумма укажите сумму зачисленных взносов.

- в поле Счет расчетов укажите счет 91.01 «Прочие доходы».

- в поле Прочие доходы и расходы выберите статью с видом «Прочие внереализационные доходы и расходы» (для УСН вид статьи и установленный флажок «Принимается к налоговому учету» значения не имеет).

- поле Статья доходов отображается, если в базе ведется учет по статьям движения денежных средств. Для ИП это поле можно не заполнять.

- в поле Доходы УСН автоматически отражается сумма зачисленных взносов.

- в поле Содержание записи КУДиР укажите информацию, которая будет отражена в гр. 4 отчета «Книга доходов и расходов УСН».

- Кнопка Провести и закрыть.

Основание: письмо Минфина России от 23.07.2018 № 03-15-05/51526

Позвоните в ГК «БАЛАНС» по телефону 8(4872)25-99-52 или оставьте заявку на сайте, наши специалисты с Вами свяжутся и помогут решить задачу.

Источник: www.vcbalance.ru