Планирую закрыть ИП в конце 2 квартала. ИП на УСН 6%, без работников.

Вот что у меня получилось при предварительных расчетах:

1 Считаем налоговую базу (доходы) нарастающим итогом за полугодие: 1 153 989,04 руб. + 315 238 руб.= 1 469 227 руб.

2 Рассчитываем первоначальный налог (налоговая база x налоговая ставка): 1 469 227 руб. x 6% = 88 154 руб.

3 Считаем страховые взносы нарастающим итогом за полугодие: 0 руб. (в 1 квартале не стала платить) + 27 886 руб. = 27 886 руб.

4 Определяем вычет (равен страх. взносам, которые не превышают перв. налог): 27 886 руб. (взносы) < 88 154 руб. (перв. налог) =27 886 руб.

5 Считаем сумму ранее уплаченных авансовых платежей за 1 квартал: 69 240 руб.

6 Вычисляем авансовый платеж за полугодие (перв. налог − вычет − авансовые платежи): 88 154 руб. − 27 886 руб. − 69 240 руб. =-8 972 руб.

Итого за полугодие сумма к возмещению: 8 972 руб.

Вопрос: как ее вернуть после сдачи декларации и закрытия ИП?

КАК ВЕРНУТЬ НАЛОГИ. НАЛОГ ҚАЙТАРУ. Зачет налога 2023

Источник: www.malyi-biznes.ru

Заявление на возврат переплаты в 2020 году

При возникновении переплаты по обязательным платежам налогоплательщик имеет право вернуть ее на свой расчетный счет. Для этого необходимо подать в ИФНС заявление на возврат. Рассмотрим, в каком порядке происходит возврат переплаты в 2020 году и какой документ необходимо заполнить для этого.

Возврат переплаты по налогам

- Ошибочный расчет налога.

Такое может произойти, если налог рассчитан по другой ставке, без учета расходов, страховых взносов, льгот и т.д.

Переплата по этой причине может возникнуть, когда гражданин обращается за возвратом НДФЛ при заявлении налоговых вычетов. Также такое происходит, если ИФНС неправомерно взыскивает налог в большем размере, чем положено.

Чаще всего такая переплата образуется, когда ИП или граждане уплачивают налог в гораздо большем размере, чем нужно.

Узнать об имеющейся переплате налогоплательщик может:

- в личном кабинете на сайте ФНС;

- непосредственно от ИФНС.

На ИФНС возложена обязанность извещать организации, ИП и физлиц об обнаруженных фактах переплаты в 10-дневный срок с даты ее выявления (п. 3 ст. 78 НК РФ).

Переплату можно зачесть в счет будущих платежей либо вернуть на свой банковский счет (ст. 78 НК РФ). В обоих случаях необходимо обратиться в ИФНС по месту учета с письменным заявлением. Передать его в налоговый орган можно:

Порядок возврата переплаты следующий:

- Направление заявления в ИФНС.

- Вынесение решения о возврате (отказе в возврате) переплаты в течение 10 дней с даты получения заявления от налогоплательщика.

- Уведомление налогоплательщика о принятом решении в течение 5 дней с даты его вынесения.

- Возврат средств на банковский счет в течение месяца с даты получения заявления от налогоплательщика.

При наличии задолженности по налогам того же вида возврат будет осуществлен только после зачета переплаты в счет недоимки (п. 6 ст. 78 НК РФ).

Заявление на возврат переплаты: образец

Зачеты и возвраты налогов

Бланк заявления на возврат переплаты 2020 Скачать

Вернуть переплату по налогам можно в течение 3 лет с даты ее образования (п. 7 ст. 78 НК РФ).

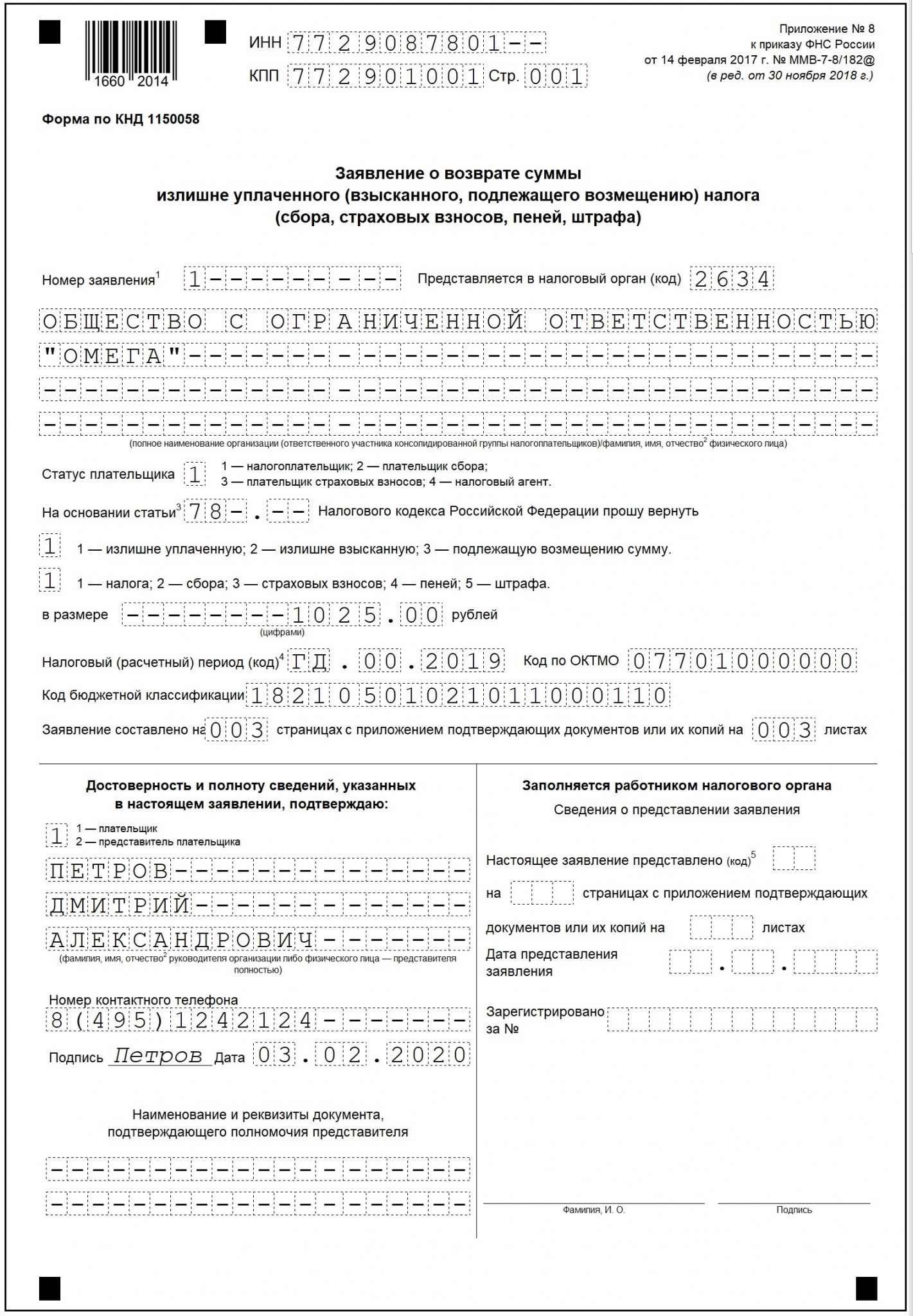

Заявление включает в себя три листа, из которых к заполнению обязательны только первый (титульный) и лист 002. Третий лист заполняется при отсутствии у физлица ИНН.

В титульном листе необходимо указать:

- «1» — плательщик налогов;

- «2» — плательщик сбора;

- «3» — плательщик страховых взносов;

- «4» — налоговый агент

- ст. 78 — возврат переплаченных налогов и взносов;

- ст. 333.40 — возврат госпошлины;

- ст.79 — возврат суммы, ошибочно взысканной налоговой службой;

- ст. 176 — возмещение НДС

- «1» — излишне уплаченная сумма;

- «2» — излишне взысканная;

- «3» — подлежащая возмещению сумма

- «1» — налог;

- «2» — сбор;

- «3» — страховой взнос;

- «4» — пени;

- «5» — штраф

- «МС» — для возврата месячных платежей;

- «КВ» — для возврата квартальных платежей;

- «ПЛ» — для возврата переплаты за полугодие;

- «ГД» — для возврата годовой переплаты

Две последующие цифры означают порядковый номер месяца, квартала или полугодия (для годового платежа проставляется «00»). Год указывается тот, в котором образовалась переплата.

КБК на возврат УСН 6% — 182 1 05 01011 01 1000 110.

КБК на возврат УСН 15% — 182 1 05 01011 01 1000 110.

- Если заявление подает организация, в этом блоке нужно указать ФИО руководителя организации и код «1».

- Если его сдает представитель налогоплательщика вносится код «2» и указывается ФИО представителя, наименование и реквизиты доверенности;

- При сдаче заявления лично ИП или физлицом вносится только код «1», ФИО указывать не нужно.

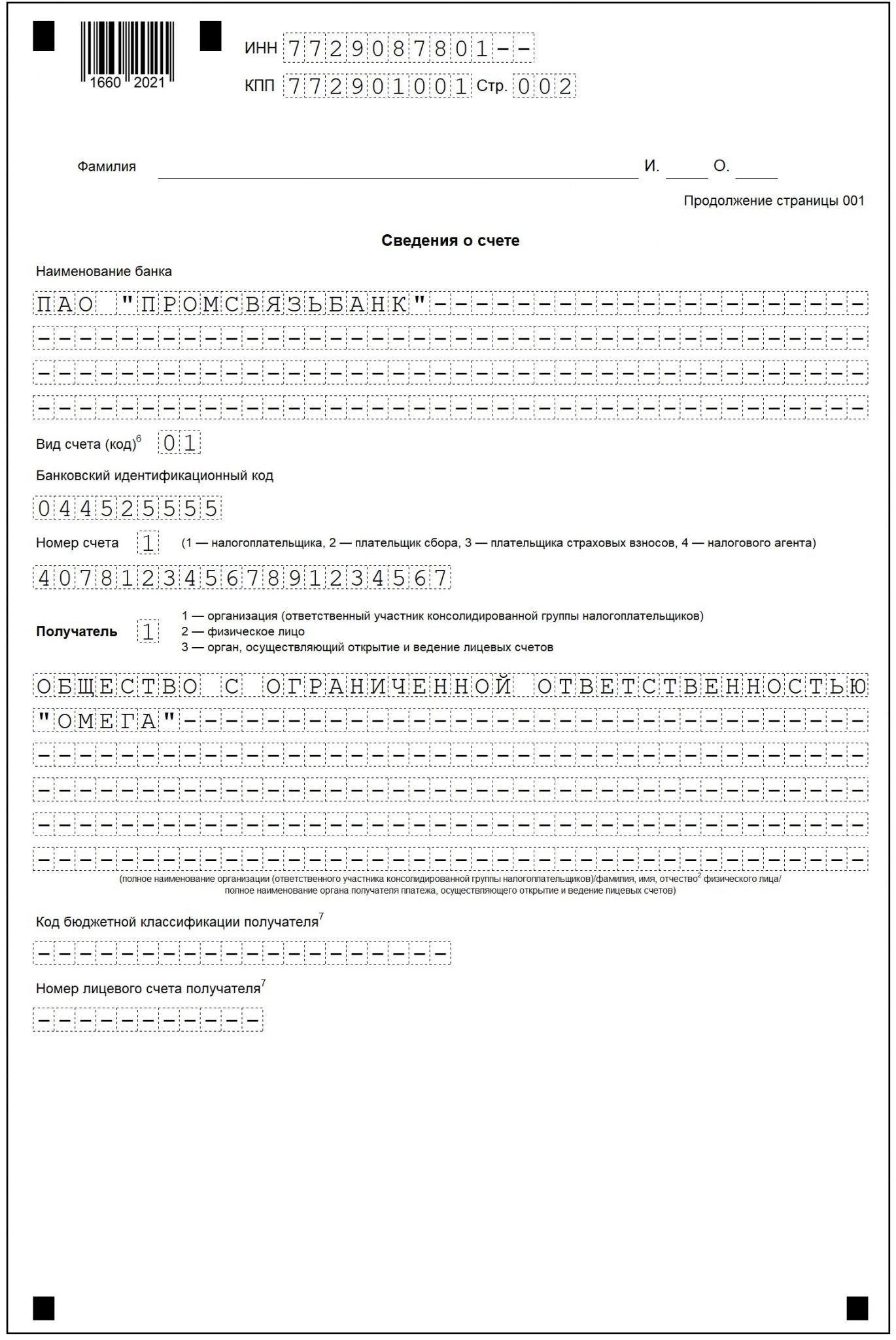

На втором листе заявления указываются:

- ИНН, КПП с первой страницы;

- банковские реквизиты для перечисления средств;

- полное наименование или ФИО получателя.

Нижние две строки листа 002 заполняются только в случае возврата денег на счет в органе, который ведет лицевые счета.

Лист 003 заполняется только, если возврат запрашивает физическое лицо, не имеющее ИНН. В остальных случаях достаточно заполнить только номер страницы.

Образец заявления на возврат переплаты 2020 Скачать

Подводим итоги

- Для возврата переплаты по налогам и иным платежам необходимо подать в ИФНС письменное заявление по утвержденной форме.

- На принятие решения о возврате (отказе в возврате) ИФНС отводится 10 дней, на возврат переплаты — 30 дней с момента получения заявления.

- Вернуть переплату можно только при отсутствии задолженности по налогам того же вида.

- Срок возврата переплаты — 3 года с даты ее образования.

Источник: blogkadrovika.ru

Что делать, если на расчетный счет предпринимателя поступил ошибочный платеж?

Предприниматель без наемных работников применяет УСН с объектом «доходы», оказывает услуги. Бюджетная организация, оплачивая счет 30 декабря 2014 года, ошибочно перечислила 20 000 рублей на расчетный счет ИП. Что делать предпринимателю в такой ситуации?

Ошибочно полученные средства не принадлежат вам, подлежат возврату плательщику и не могут быть признаны экономической выгодой в денежной форме, следовательно, на основании статьи 41 НК РФ денежные средства, полученные вами по ошибке, не признаются вашим доходом.

По нашему мнению следует как можно скорее перечислить платежным поручением ошибочно полученные средства плательщику (бюджетной организации). При этом в назначении платежа следует написать: «Возврат ошибочно полученных средств», и указать ту формулировку НДС, которая была указана в платежном поручении на перевод этих средств вам.

Полученные вами ошибочно денежные средства не отражаются в «Книге учета доходов и расходов» (КУДиР) в графе «Доходы» и не подлежат налогообложению.

Всю информацию о составлении Книги учета доходов и расходов в «1С:Бухгалтерии 8» можно найти в справочнике «Отчетность по налогу, уплачиваемому при УСН» в разделе «Отчетность» в ИС 1С:ИТС.

Информационная система 1С:ИТС обновляется каждый день и содержит готовые консультации по бухгалтерскому, налоговому и кадровому учету. Вполне возможно, что ответы на конкретные практические вопросы, которые Вы сейчас ищете, уже есть в разделе «Отвечает аудитор» Информационной системы 1С:ИТС.

Источник: www.1cbit.ru