В связи с введением с 2023 года единого налогового счета (ЕНС) и единого налогового платежа (ЕНП), нужно заполнять новую форму заявления – о распоряжении путем возврата суммой денежных средств, формирующих положительное сальдо единого налогового счета. Из этой статьи узнаете, как заполнить заявление на возврат переплаты по ЕНС (КНД 1112542) из приказа ФНС № ЕД-7-8/1133 + образец его заполнения в 2023 году для организации и физического лица.

Что изменилось

С 2023 года, согласно новой редакции п. 1 и 2 ст. 79 Налогового кодекса РФ, налогоплательщик, плательщик сбора, плательщик страховых взносов и/или налоговый агент вправе распорядиться суммой денежных средств, формирующих положительное сальдо его ЕНС, путем её возврата на открытый ему счет в банке. То есть заявить можно только сумму, которая в плюсе сальдо ЕНС.

Форма заявления

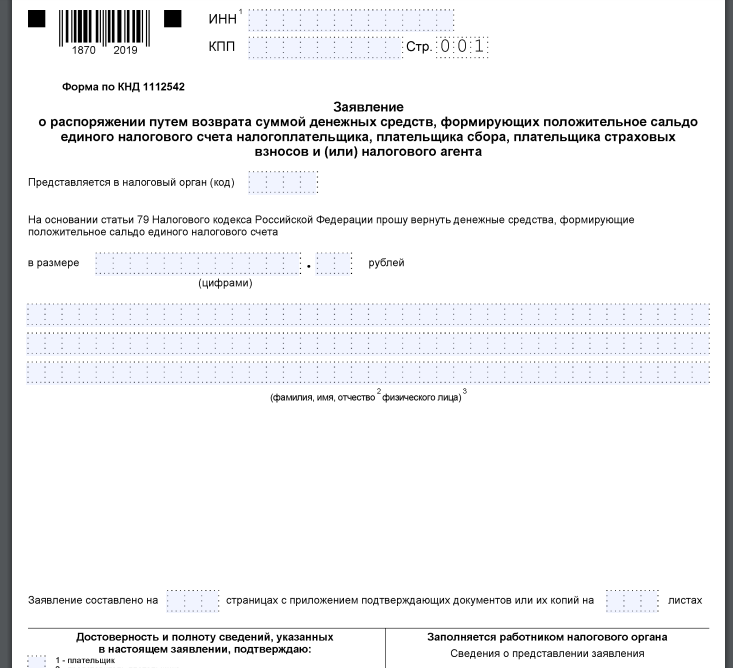

Для возврата переплаты по ЕНС с 2023 года действует обязательная форма по КНД 1112542 «Заявление о распоряжении путем возврата суммой денежных средств, формирующих положительное сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента».

Переплата по налогам ИП! Как вернуть | Казахстан 2021

Этот бланк утверждён в Приложении № 1 к приказу ФНС от 30.11.2022 № ЕД-7-8/1133. Им же в Приложении № 2 закреплён электронный формат отправки заявления в налоговую.

Заявление состоит из двух листов:

- титульный;

- сведения о счете и сведения о физлице без статуса ИП (последние заполняют, только если не указан ИНН).

Важно, что указанное заявление используют все категории плательщиков – юрлица, ИП, физлица, а также бюджетные организации с лицевым счетом.

Скачать бесплатно бланк 2023 заявления на возврат переплаты по ЕНС можно из нашей статьи здесь.

Основные правила заполнения

Как видно, форма заявления на возврат переплаты по ЕНС довольно простая, поэтому ФНС не приводит отдельно порядок и правила её заполнения. Необходимые подсказки есть в сносках на самом бланке.

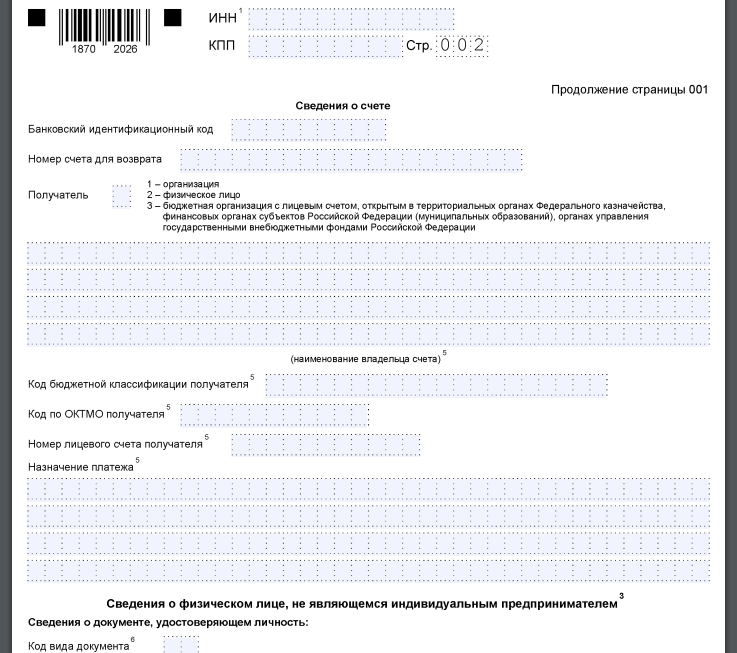

Главное, указать среди прочего сумму, которую хотите вернуть, и сведения о банковском счете (номер, БИК).

РЕКВИЗИТ

КАК ЗАПОЛНИТЬ

Код бюджетной классификации получателя

Код по ОКТМО получателя

Номер лицевого счета получателя

- 21 – паспорт гражданина РФ;

- 03 – свидетельство о рождении;

- 07 – военный билет;

- 08 – временное удостоверение, выданное взамен военного билета;

- 10 – паспорт иностранного гражданина;

- 11 – свидетельство о рассмотрении ходатайства о признании беженцем на территорию РФ по существу;

- 12 – вид на жительство в России;

- 13 – удостоверение беженца;

- 14 – временное удостоверение личности гражданина РФ;

- 15 – разрешение на временное проживание в РФ;

- 18 – свидетельство о предоставлении временного убежища на территории РФ;

- 23 – свидетельство о рождении, выданное уполномоченным органом иностранного государства;

- 24 – удостоверение личности военнослужащего РФ;

- 27 – военный билет офицера запаса;

- 91 – иные документы.

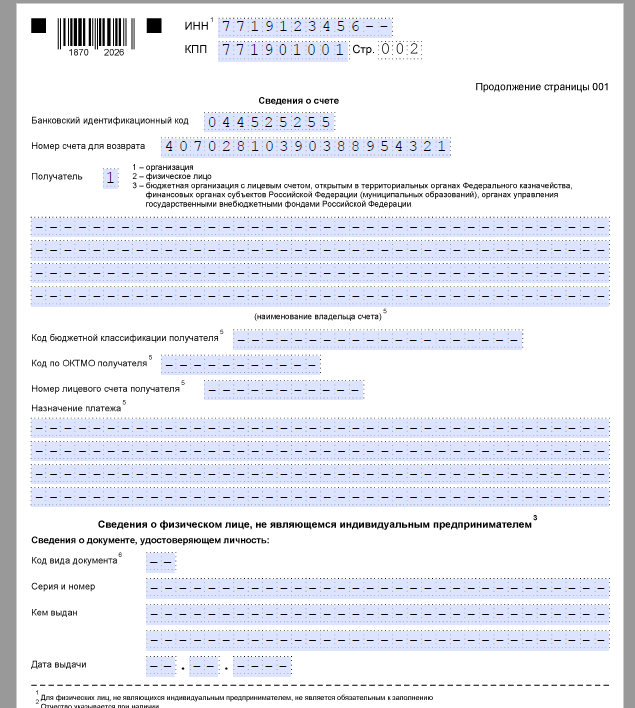

Подчеркнём: если в поле “Получатель” указали код 1 (организация) или 2 (физлицо), поля ниже в разделе “Сведения о счете” не заполняйте.

Как вернуть переплату по налогу физического лица онлайн через приложение налоговой

В разделе “Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю” укажите, кто подтверждает сведения – плательщик или его представитель. Затем нужно привести фамилию, имя и отчество (при наличии) руководителя организации/ИП либо сведения о представителе, номер контактного телефона, поставить подпись и дату подписания заявления.

Если заявление подает представитель, нужно указать наименование и реквизиты документа, подтверждающего его полномочия.

Как подать

Заявление о распоряжении путем возврата подают в ИФНС по месту учета на бумаге лично/по почте или в электронном виде с усиленной квалифицированной подписью по ТКС. Либо через личный кабинет налогоплательщика.

Последствия

Если на ЕНС нет положительного сальдо, ИФНС направляет сообщение об отказе в возврате. А когда положительное сальдо недостаточное, деньги вернут частично.

Сроки

Подать заявление о возврате переплаты по ЕНС можно в любой момент: ограничений по сроку нет.

ИФНС вернет переплату по ЕНС в целом за 3 рабочих дня после подачи заявления на возврат.

Примеры заполнения

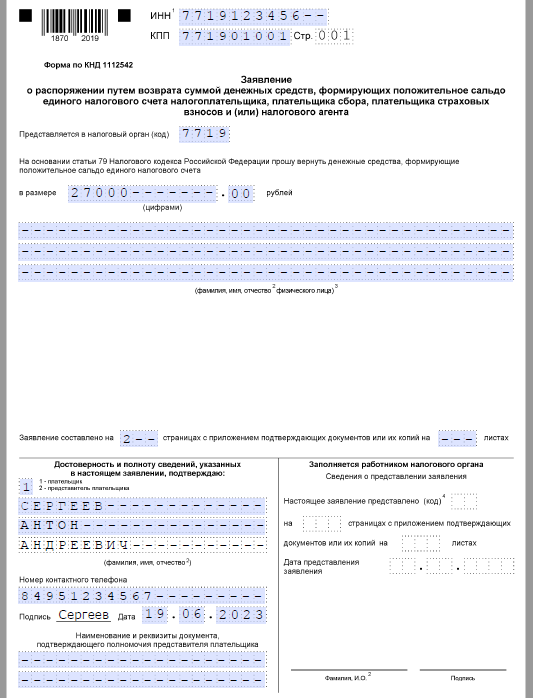

Допустим, что ООО “Гуру” 19 июня 2023 г. обратилось в ИФНС № 19 по г. Москве за возвратом средств в размере 27 000 руб., составляющих положительное сальдо ЕНС.

Далее показан правильный образец заполнения этой организацией заявления формы по КНД 1112542 о распоряжении путем возврата суммой денежных средств, формирующих положительное сальдо ЕНС.

А тут в Готовом решении КонсультантПлюс смотрите пример заполнения такого заявления для физлица.

Источник: buhguru.com

Как ИП вернуть переплату по налогам, если прошло более трех лет?

Нередко предприниматели сталкиваются с ситуацией, когда в процессе уплаты налогов возникают непредвиденные переплаты. Наибольшую проблему данный вопрос представляет, когда о переплате предприниматель узнает лишь по истечении трех лет с момента ее фактической проводки. Возможно, ли в таком случае вернуть переплаченные деньги?

Какие действия необходимо предпринимать в первую очередь? Какие документы следует подавать в налоговый орган для своевременного решения вопроса? В каких случаях стоит обжаловать в суде решения налоговиков?

Причины переплаты налогов!

В процессе деятельности рядовых предпринимателей возникает множество случаев, когда происходит переплата налога в бюджет.

Во-первых, налог может быть переплачен по причине банальной бухгалтерской ошибки, в результате которой сумма подлежащая уплате в бюджет была меньше, чем фактически уплаченная. Ситуации когда, возможна бухгалтерская ошибка бывают самыми разнообразными: например, была учтена в качестве дохода операция, на момент совершения которой или в дальнейшем таковой не являлась,также из расходов могла быть исключена сумма денежных средств, которые таковыми признаются в соответствии с законом, в конце концов, это может быть обычная математическая ошибка или еще проще опечатка в платежном поручении.

Во-вторых, переплата налога может быть в случае, когда налоговым органом не были учтены те или иные расходы, в связи, с чем налоговый орган начисляет налог, списывает его с расчетного счета предпринимателя, а затем данное действие обжалуется последним в судебном порядке с последующим признанием решения налогового органа незаконным.

В-третьих, налог мог быть списан самой налоговой инспекцией по ошибке с разных расчетных счетов, в результате чего налог был списан в двойном размере.

Указанный перечень случаев переплаты без сомнения является открытым. Из сказанного следует, что не по каждому основанию предприниматель может не учесть переплату налога и узнать об этом лишь по прошествии трех лет.Такими случаями на практике являются наиболее простые ситуации, когда была допущена обычная ошибка, опечатка и т.д. Как правило, когда переплата происходит по более значимым основаниям ее возврат происходит в обычном порядке, и лишь ненадлежащая работа бухгалтерии может послужить поводом тому,что данную переплату забудут вовремя вернуть.

О чем говорит закон?

Если срок обращения не истек,то предприниматель имеет право на возврат или зачет переплаченного налога в обычном порядке. Данный вопрос регламентирован статьей 78 Налогового кодекса Российской Федерации, в соответствии с которой возврат налога осуществляется напрямую через налоговый орган, расположенный по месту регистрации индивидуального предпринимателя или в отдельных случаях по месту осуществления предпринимателем определенной деятельности.

Кроме того, пунктом 7, указанной статьи установлено, что налогоплательщик вправе лишь в течении трех лет обратиться с заявлением о возврате или зачете переплаченного налога. Заявление о возврате подается в письменной или электронной форме (при условии наличия у индивидуального предпринимателя электронной цифровой подписи) на имя руководителя соответствующей ИФНС, с обязательным указанием названия возвращаемого налогового платежа, кода бюджетной классификации налога, размера переплаты, банковских реквизитов налогоплательщика, индивидуальных сведений о налогоплательщике, причину образовавшейся переплаты, подпись и дату, еще можно поставить печать, но она не является обязательным атрибутом индивидуального предпринимателя. После подачи заявления налоговая должна в течении десяти календарных дней принять решение по данному вопросу. В случае вынесения решения об отказе налогового органа в возврате переплаченного налога налогоплательщик вправе подать исковое заявление в арбитражный суд на основании пункта 3 статьи 79 Налогового кодекса Российской Федерации.

Судебные перспективы решения проблемы!

Представим, что Вы попали в ситуацию,когда срок в течение которого возможно вернуть переплату по налогам пропущен. Первым вопросом, которым вы озадачитесь будет есть ли смысл обращаться в суд и что необходимо сделать для того, чтобы решить данный вопрос без помощи квалифицированного специалиста.

В связи с этим вы должны понять необходимо ли формально получить отказ налоговой или такой отказ не требуется для обращения в суд. Относительно недавно данный отказ был нужен обязательно, а исковые заявления о возврате налога поголовно оставлялись судами без движения при его отсутствии.

Данное правило было установлено пунктом 22 постановления Пленума ВАС РФ от 28.02.2001 № 5. На сегодняшний момент данное правило поменялось, так как в постановлении Президиума ВАС РФ от 13.04.2010 № 17372/09, которое является более свежим высказана позиция о том, что налогоплательщик имеет право непосредственно обратиться в суд минуя процедуру получения отказа налоговой.Что касается судебных перспектив, то здесь все не так просто. Первое на что стоит обратить внимание это то, что суды при разрешении указанных споров применяют нормы гражданского законодательства, а не налогового (пункт 1 статьи 200 ГК РФ), в связи с чем необходимо сделать акцент на доказывании того, что между датой обращения в судебные органы и датой, когда ему стало известно об имеющейся у него переплате, прошло не более трех лет. Отсюда следует, что самым важным в данных спорах является момент, когда предприниматель узнал или должен был узнать о факте излишней уплаты налога. Данное обстоятельство подлежит определению с учетом оценки совокупности всех имеющих значение для дела обстоятельств (в частности, причины, по которой налогоплательщик допустил переплату налога, наличия у него возможности для правильного исчисления налога по данным первоначальной налоговой декларации, изменения действующего законодательства в течение рассматриваемого налогового периода), а также других обстоятельств, которые могут быть признаны судом в качестве достаточных для признания срока на возврат налога не пропущенным. Судебная практика определила, какие фактические обстоятельства могут быть признаны моментами начала срока исковой давности:

- — дата составления акта сверки расчетов по налогам. (Постановление ФАС МО от 24.02.2011 № КА-А40/203-11);

- — дата составления акта выездной налоговой проверки. (Постановление Президиума ВАС РФ от 21.12.2010 № 3972/10, ФАС ЗСО от 27.01.2010 № 46-12581/2009);

- — дата принятия (вступления в силу) иного судебного акта, из которого стало известно о переплате (Постановление ФАС ВВО от 13.03.2009 №А43-26439/2008-32-826).

- — дата предоставления первоначальной налоговой декларации (Определение ВАС РФ от 14.03.2012 № ВАС-2244/12, Постановление ФАС СЗО от 25.04.2012 по делу №А21-6125/2011, Постановление ФАС МО от10.02.2012 по делу № А40-47069/11-115-151, от 24.11.2011 № А40-27807/11-20-120);

- — дата предоставления годовой налоговой при авансовой системе налоговых платежей (Постановление ФАС МО от 16.02.2012 по делу № А40-49892/11-116-139, от 30.01.2012 по делу № А40-17923/11-75-76, от 17.01.2012 по делу № А40-48469/11-75-202);

- — дата подачи уточненной налоговой декларации (Постановление ФАС МО от 14.01.2011 № КА-А41/17411-10, Постановление ФАС ЦО от 12.10.2011 № Ф09-6257/11, от 07.04.2010 по делу № А54-3708/2009-С20);

Примечательно, что при разрешении данного рода споров необходимо стремиться доказать свою правоту не только с формальной, но и с фактической стороны дела, так как ни у судебных органов, ни у налоговиков на сегодняшний день нет единого подхода по разрешению данных споров.

Автор статьи: юрист «Правового бюро «ТРИБУН» Самохин С.В.

Юридическая фирма «Правовое бюро «ТРИБУН». Все права защищены.

Источник: www.jurist-tula.ru

Финансы не прощаются с тобой: как вернуть деньги из налоговой, если вы заплатили лишнее

Переплатить налоги лучше, чем недоплатить. За недоплату начисляют штрафы и пени, а переплату можно вернуть или зачесть в счёт других налогов. Правда, для этого придётся заполнить ряд документов, но почти всё можно сделать без похода в налоговую. Главное — успеть это сделать в течение трёх лет. О том, как вернуть из налоговой деньги, если вы заплатили лишнее, рассказал руководитель службы бухгалтерской поддержки клиентов «Модульбанка» Дмитрий Гудович.

Дмитрий Гудович, 35 лет, руководитель службы бухгалтерской поддержки клиентов «Модульбанка» . Специалист по налогам и финансам, кандидат экономических наук, автор персонального блога о налогах и бухучёте. «Модульбанк» специализируется на обслуживании малого бизнеса.

Как узнать о переплате

Компания может узнать о переплате сама или от налоговой. По закону налоговая обязана сообщить о переплате (ст. 78 п. 3 Налогового кодекса РФ) письмом на адрес регистрации или уведомлением в личном кабинете на сайте налоговой. Оба способа ненадёжные: письмо может потеряться, а личный кабинет проверяют не все. Поэтому лучше рассчитывать на себя.

Есть два способа узнать о переплате самостоятельно:

- проверять декларацию и квитанции. Можно заметить две оплаченные квитанции с одной суммой или ошибку в декларации;

- сверяться с налоговой. Заказывать акт сверки по налогам и взносам.

Сверка — это документ, в котором видно, сколько нужно было заплатить налогов и сколько заплатили. В ней можно узнать о задолженности на начало и конец периода.

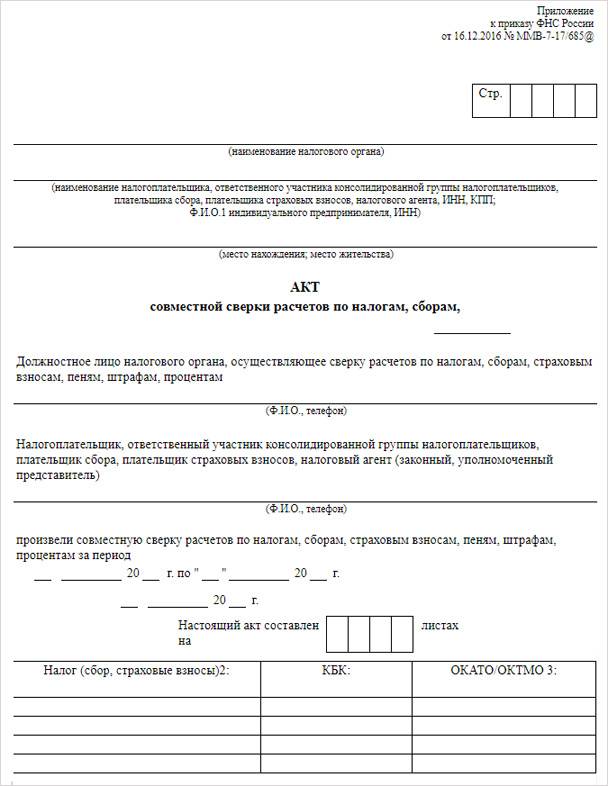

Акт совместной сверки расчётов по налогам и сборам

Так выглядит титульный лист сверки, его заполняет налоговая. Компания может согласиться со сверкой и подписать документ или оспорить его.

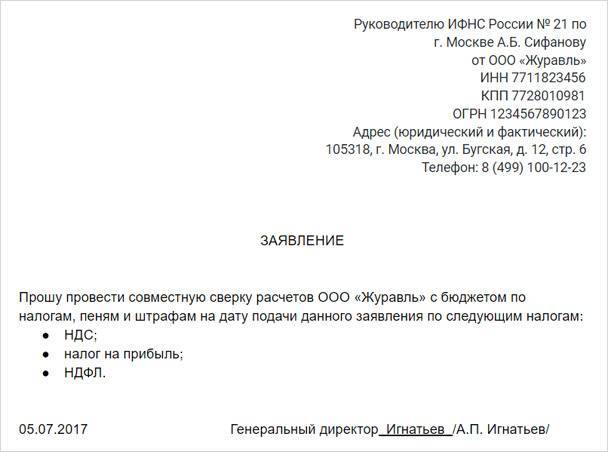

Сверку можно заказать в налоговой или по интернету. Если заказываете в налоговой, прид`тся писать заявление. У него нет строгой формы, можно написать произвольно:

Пример заявления на сверку с налоговой. В нём важно указать данные компании: название, ИНН, адрес и по каким налогам будет сверка.

Предприниматель составляет сверку от себя и приходит в налоговую с паспортом. А для компании в заявлении нужно указать ответственное лицо. Обычно это генеральный директор или главный бухгалтер. Чтобы подтвердить их полномочия, в налоговую нужно принести документы. Для директора это приказ о назначении, для бухгалтера — доверенность.

На сайте налоговой можно заказать сверку в личном кабинете : «Сверки с бюджетом» → «Направить заявление об инициировании процедуры…». Если заказывать сверку в налоговой, её готовят 10-15 рабочих дней. Через интернет — день-два.

Сверку лучше делать через три месяца после подачи декларации. За это время налоговая успеет проверить декларации, обновит информацию об оплате, и расчёты будут точными.

- Компания на УСН подала декларацию 31 марта, сверку нужно заказывать с 30 июня.

- ЕНВД сдают декларацию каждый квартал и могут запрашивать сверку, когда сдают следующую декларацию.

- На патенте сумма налога фиксированная, и её сложно переплатить, поэтому сверку можно делать раз в год.

В любом случае сверяться лучше после того, как сдали отчёт.

Как вернуть деньги

Теперь, когда мы знаем о переплате, пора возвращать деньги. Порядок такой:

- написать заявление на возврат переплаты;

- получить ответ;

- проверить, что деньги пришли на счёт.

Всё это занимает два месяца. Начнём.

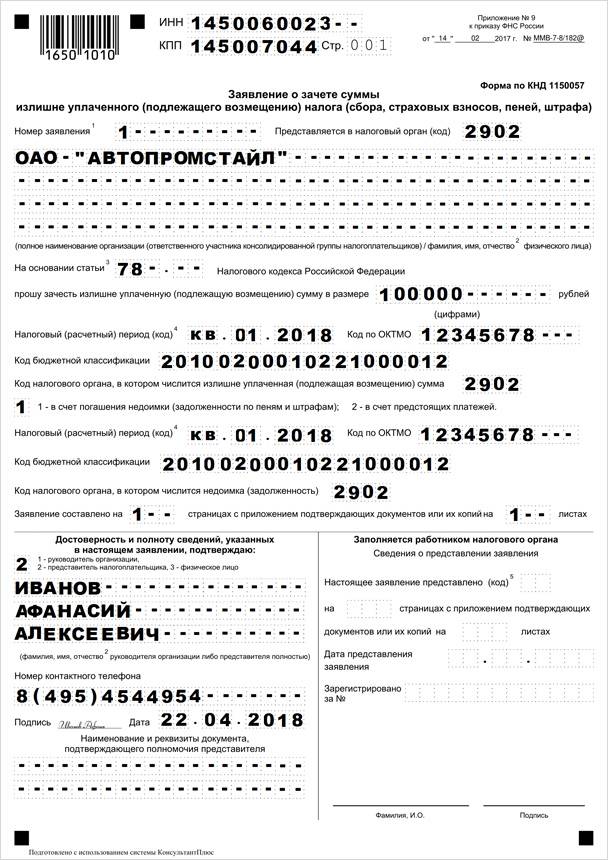

Написать заявление на возврат переплаты. Его можно заполнить в личном кабинете на сайте налоговой или скачать и написать от руки. У заявления есть утверждённая форма, в ней нельзя делать ошибки.

Форма заявления на возврат переплаты

Пример заполненного заявления на возврат переплаты. В нём указывают период, за который оплатили налог, и данные о компании: ИНН, название, имя руководителя.

В заявлении нужно указать счёт для возврата денег. Чтобы помочь налоговой найти переплату, к заявлению можно приложить декларацию, квитанции об оплате налогов, справку о сверке. Это не обязательно, но ускорит процесс.

Иногда компании могут платить налоги в разных налоговых. Например:

- ИП на ЕНВД встают на налоговый учёт в каждом регионе, где работают.

- ИП на патенте платят за патент там, где его купили, а остальные налоги — по месту регистрации.

- ИП на упрощёнке платят по месту регистрации, но встают на учёт в налоговой по месту работы, если покупают нежилую недвижимость.

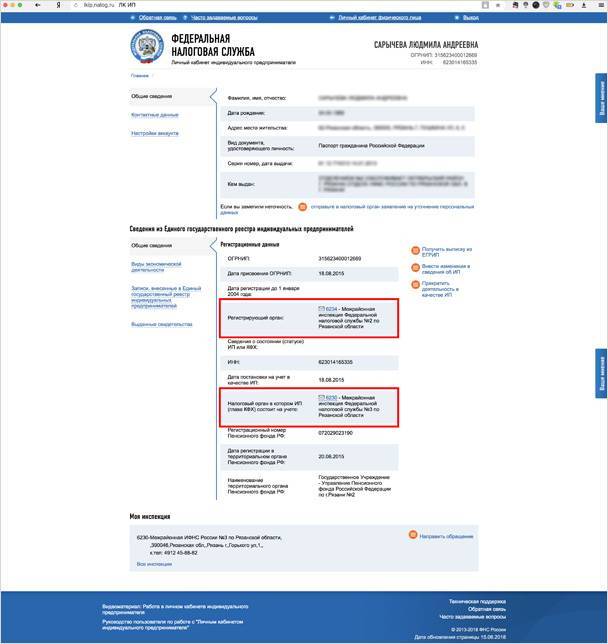

В этом случае возвращать деньги нужно из той налоговой, в которую отправили лишнее. Узнать это можно в личном кабинете:

Получить ответ по заявлению. Налоговая рассматривает заявление 30 рабочих дней. При положительном решении обычно сразу приходят деньги на реквизиты. Если к заявлению прикладывали сверку, ответ придёт быстрее.

Получить деньги. Если налоговая найдёт переплату, она вернёт деньги на счёт из заявления.

Сколько денег можно вернуть

Если нет долгов по налогам, вернётся вся сумма переплаты. Иначе налоговая сделает взаимозачёт, погасит долг за счёт переплаты, а остаток вернёт предпринимателю. Переплату можно оставить в счёт будущих платежей, например, если предприниматель будет платить авансовые платежи по упрощёнке.

Автоматический взаимозачёт можно сделать только по налогам одного типа. По налогам разных типов придётся писать заявление на взаимозачёт.

- ИП Холоднов переплатил 13 000 рублей налогов в 2016 году. В 2017 году он, наоборот, задолжал 7000 рублей. Налоговая сделает взаимозачёт: семь тысяч заберёт для оплаты долга, а оставшиеся шесть тысяч вернёт Холоднову.

- Теперь у ИП Холоднова та же переплата по упрощёнке, но долг по налогу на недвижимость. Налоговая не сделает взаимозачёт, Холоднову придётся писать заявление.

Чтобы зачесть переплату в счёт долга или направить деньги на предстоящие платежи, пишут заявление по утвержденной форме.

Бланк заявления на взаимозачёт долгов

Что может пойти не так

Налоговая может потерять заявление или не рассмотреть его вовремя. Если написали заявление, прошёл месяц, а ответа на почте или в личном кабинете нет, нужно писать повторно.

Вернуть деньги можно в течение трёх лет после переплаты ( ст. 78 п. 7 Налогового кодекса РФ ). Срок считается с момента переплаты: не когда предприниматель или налоговая её заметили, а когда фактически переплатили. Эту дату можно посмотреть в сверке.

Если пропустить срок, деньги не вернутся. Но можно попробовать продлить его через суд. Тогда придётся доказать, что не получали уведомление от налоговой.

- ООО «Россервис» переплатило 682 451 рубль по разным налогам. В 2015 году организация сделала сверку с налоговой и обнаружила переплату. Но налоговая отказалась возвращать деньги, потому что налогоплательщик пропустил трёхлетний срок возврата. Компания обратилась в суд. Налоговая не смогла доказать, что предупредила истца о переплате вовремя. Суд посчитал, что «Россервис» может требовать переплату в течение трёх лет с тех пор, как узнал о ней. Налоговая должна вернуть деньги. Судебное дело.

Деньги должны прийти на счёт за месяц после того, как налоговая вынесет решение о возврате. Если переплату не вернули в срок, налоговая платит проценты по ключевой ставке Центробанка за каждый день просрочки. Требовать пени нужно через суд.

В суд подают два обращения. В первом иске требуют переплату. Если этот суд выигрывают, подают второй иск, чтобы взыскать пени. Можно подать один иск, но это рискованно. Если ошибиться в сумме пени, можно получить отказ по всему исковому заявлению.

Мы рекомендуем подавать двумя исками.

Как вернуть переплату по взносам

Переплату по страховым взносам тоже можно вернуть с помощью заявления.

До 2017 года предприниматели платили страховые взносы в Пенсионный фонд, а потом стали платить в налоговую. Из-за этого иногда возникает путаница. Правило такое:

- переплата до 2017 года → заявление в Пенсионный фонд. Фонд проверит информацию, передаст в налоговую, и она вернёт деньги;

- переплата случилась после 2017 года → заявление в налоговую по месту регистрации.

Процедура возврата такая же, как и с налогами: заявление, десять дней на проверку, деньги приходят на счёт.

Как избежать переплаты

Пользоваться личным кабинетом налогоплательщика. Туда приходят уведомление о долге или переплате. У налоговой есть мобильное приложение, в котором тоже можно отслеживать платежи и взносы. Его можно скачать на iPhone или Android в магазине приложений.

Внимательно заполнять квитанции и перепроверять сумму налога.

Через три месяца после подачи декларации делать сверку с налоговой. Это бесплатно, и её можно заказать через интернет.

Источник: biz360.ru