Переплату по страховым взносам на обязательное пенсионное, медицинское и социальное страхование за периоды, начиная с января 2017 года, можно вернуть или зачесть.

Но в отличии от налогов, процедура возврата или зачета страховых взносов имеет свои особенности.

Чтобы зачесть или вернуть переплату по страховым взносам, администрируемых ФНС России с 2017 года, в налоговую инспекцию нам нужно подать соответствующее заявления о зачете/ возврате переплаты по страховым взносам. На зачет и возврат страховых взносов распространяются правила налоговой переплаты.

Лучше всего такое заявление подавать после проведения сверки расчетов по соответствующим страховым взносам с налоговым органом.

При этом нам необходимо знать, что разные виды страховых взносов зачесть между собой нельзя.

То есть, к примеру, переплату по страховым взносам на обязательное медицинское страхование (ОМС) можно зачесть только в счет недоимки или будущих платежей по взносам на ОМС.

Как зачесть (вернуть) переплату по налогам и страховым взносам с 1 января 2023?

Зачесть переплату страховых взносов на ОМС в счет недоимки по страховым взносам на обязательное пенсионное страхование (ОПС) или обязательное социальное страхование (ОСС)не получится.

Со страховыми взносами на обязательное пенсионное страхование (ОПС) ситуация чуть сложнее: переплату взносов на ОПС удастся зачесть или вернуть, только если Пенсионный фонд еще не разнес уплаченные страховые взносы по лицевым счетам застрахованных лиц.

Что касается страховых взносов на обязательное социальное страхование (ОСС), то в случае, если по итогам отчетного периода расходы цели социального страхования (выплаты пособий работникам) оказались больше начисленных взносов на обязательное соцстрахование, налоговый орган зачтет переплату в счет предстоящих ближайших платежей автоматически, без заявления на зачет.

Зачесть или вернуть переплату можно в течение трех лет.

- Алгоритм возврата переплаты страховых взносов, администрируемых ФНС России (ОПС, ОМС и ОСС):

- Проведение сверки расчетов. Необходимо документально установить точную сумму переплаты, а также недоимок, если таковые имеются;

- Оформление заявления в налоговый орган на возврат переплаты по страховым взносам;

- Представление заявления на возврат переплаты в налоговый орган.

Действующие бланки заявлений для осуществления зачета и возврата сумм излишне уплаченных или взысканных налогов, сборов, страховых взносов, а также пеней, штрафов, утверждены ФНС России 14.02.2017 в редакции от 30.11.2018 года.

То есть, в 2019 году налоговыми органами принимаются заявления на зачет или возврат переплаты по обновленным (актуализированным) формам:

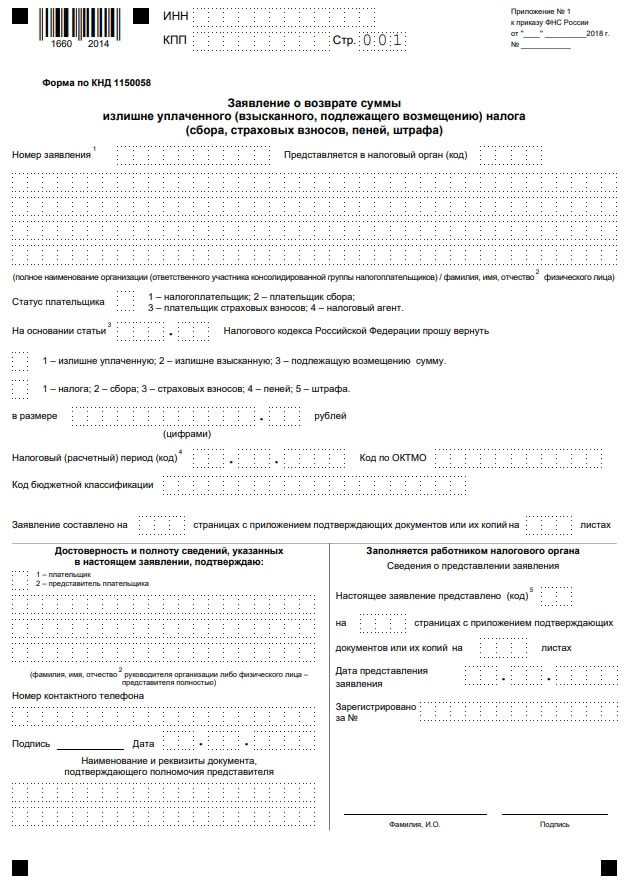

- Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа)

- Заявление о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа)

- При заполнении заявления на возврат или зачет переплаты страховых взносов обращаем внимание на следующие формализованные реквизиты:

- Статус заявителя: 03 — плательщик страховых взносов;

- Основание для зачета/возврата:

- статья 76 Налогового кодекса РФ (для зачета или возврата излишне уплаченных нами сумм страховых взносов, пеней, штрафа)

- или статья статья 79 Налогового кодекса РФ (для возврата излишне взысканных сумм налоговым органом).

- Частыми ошибками при зачете или возврате переплаты страховых взносов являются:

- подача заявления на возврат без уточнения сумм в порядке проведения сверки с налоговым органом по соответствующим видам страховых взносов, администрируемых ФНС России;

- использование неактуального бланка формы заявления на возврат/зачет.

В случае переплаты по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и производственного травматизма (НСиПЗ), администрируемых ФСС России, отдельно проводить сверку расчетов не обязательно, так как форма отчетности 4-ФСС предусматривает выведение сальдо расчетов на конец отчетного периода.

Сальдо расчетов по НСиПЗ в пользу страхователя может являться основанием для возврата излишне уплаченной или переплаченной суммы страховых взносов.

Причем инициатором возврата переплаты может выступить не только страхователь, но и сам Фонд, если образовавшаяся сумма перплаты сколько-нибудь значительная.

Разъясните, каков порядок зачета и возврата суммы переплаты по страховым взносам в ФСС?

Пунктом 1 ст. 26 Федерального закона № 212-ФЗ [1] установлено, что сумма излишне оплаченных страховых взносов подлежит:

- зачету в счет предстоящих платежей плательщика страховых взносов по страховым взносам;

- зачету в счет погашения задолженности по пеням и штрафам за правонарушения, предусмотренные данным законом;

- возврату плательщику страховых взносов в порядке, предусмотренном данной статьей.

Страховщик обязан сообщать плательщику страховых взносов о каждом ставшем известным факте излишней уплаты страховых взносов в течение 10 дней со дня обнаружения такого факта.

При обнаружении на лицевом счете плательщика излишних сумм работник ФСС предлагает произвести сверку данных, которая оформляется актом совместной сверки по форме 21-ФСС РФ (приложение 1 к Приказу № 49 [2] ).

В случае если по результатами сверки подтверждена переплата, учреждение подает в ФСС соответствующее заявление:

- о зачете суммы по форме 22-ФСС РФ (приложение 2 к Приказу № 49). При этом плательщик определяет, в счет каких платежей производится зачет;

- о возврате суммы по форме 24-ФСС РФ (приложение 2 к Приказу № 49) с указанием своих платежных реквизитов.

Заявление о зачете или возврате суммы излишне уплаченных страховых взносов может быть подано в течение трех лет со дня уплаты указанной суммы в силу ч. 13 ст. 26 Федерального закона № 212-ФЗ.

В акте совместной сверки и заявлениях плательщика сведения о видах социального страхования, контролируемых ФСС (федеральные законы № 255-ФЗ [3] , 125-ФЗ [4] ), отражаются одновременно.

Напомним, что с 01.01.2015 по заявлению плательщика страховых взносов может производиться зачет излишне уплаченных сумм страховых взносов по одному виду страхования в счет предстоящих платежей, платежей по погашению недоимки по страховым взносам и задолженности по пеням и штрафам по другому упомянутому виду страхования (п. 21 ст. 26 Федерального закона № 212-ФЗ). О допустимости такого зачета в отношении сумм переплаты между платежами, контролируемыми ФСС, дает разъяснение Минтруд в Письме от 24.09.2014 № 17-3/В-451.

Возврат переплаты производится только на основании заявления плательщика и после погашения всех задолженностей у него перед ФСС, включая пени и штрафы согласно п. 12 ст. 26 Федерального закона № 212-ФЗ. Следовательно, на лицевой счет учреждения поступит сумма, оставшаяся после зачета.

Сумма излишне взысканных страховых взносов подлежит возврату плательщику в порядке, установленном ст. 27 Федерального закона № 212-ФЗ.

Заявление о возврате суммы излишне взысканных страховых взносов может быть подано плательщиком страховых взносов в письменной форме или в форме электронного документа в течение одного месяца со дня, когда стало известно о факте излишнего взыскания с него страховых взносов, или со дня вступления в силу решения суда. В случае если возврат суммы излишне уплаченных страховых взносов производится с нарушением установленного срока, ФСС начисляет на сумму излишне уплаченных страховых взносов проценты за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной 1/300 ставки рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата (ч. 17 ст. 26 Федерального закона № 212-ФЗ).

Данные правила применяются также в отношении зачета или возврата сумм излишне уплаченных пеней и штрафов в силу п. 24 ст. 26 Федерального закона № 212-ФЗ.

В том случае, если в результате сверки не будет подтверждена переплата, учреждению следует представить уточненный расчет с правильными сведениями по начисленным и уплаченным страховым взносам.

Как отражаются операции по возврату и зачету сумм переплаты страховых взносов, контролируемых ФСС, в бухгалтерском учете государственных (муниципальных) учреждений?

В бухгалтерском учете учреждений операции по возврату переплаты по страховым взносам на лицевой счет отражаются в соответствии с положениями п. 104Инструкции № 162н [5] , п. 132Инструкции № 174н [6] , п. 160 Инструкции № 183н [7] .

В бухгалтерском учете государственных и муниципальных учреждений операции по зачету и возврату переплаты по страховым взносам оформляются на основании справки (ф. 0504833) и отражаются в соответствии принятым ФСС решением следующим образом:

Возврат переплаты на лицевой счет учреждения

Что делать с переплатой по страхвзносам в 2018 г.

Если возникла переплата по страхвзносам, ее можно использовать одним из двух методов:

- вернуть переплаченные денежные средства на расчетный счет компании;

- зачесть переплаченные деньги в счет предстоящих платежей по страхвзносам.

Указанное правило распространяется на любую задолженность — переплаченную работодателем или ошибочно взысканную налоговой инспекцией.

Порядок возврата или зачета переплаты по страхвзносам в 2018 г. регламентирован ст. 78 и 79 НК РФ. При этом необходимо акцентировать внимание на таких моментах:

В 2018 г. вернуть переплату можно следующим образом:

Для возврата переплаты компания должна подать заявление по специальному формату. Необходимо отметить, что возвратить или зачесть переплаченные суммы можно в течение 3-х лет после образования этой переплаты.

Механизм возврата переплаты

Поскольку 2018 г. подходит к концу, заканчивается и срок возврата переплаты за 2015 г. В 2019 г. можно будет возвращать переплаченные денежные средства только не позднее 2016 г. Рассмотрим два варианта возврата переплаты в зависимости от периода ее образования — до наступления 2017 г. или после этого.

Администрированием взносов с 2017 г. занимается ФНС, а возвратом переплаты по периодам до 2017 г. — соответствующие фонды. Механизм возврата таких средств включает в себя следующие этапы:

Заявление на возврат страховых взносов по ОПС и ОМС необходимо оформлять на специальных бланках, которые регламентированы Постановлением Правления ПФР РФ от 22.12.2015 г. № 511п. Для этого используются такие бланки документов:

- 23-ПФР — для возврата излишне перечисленных сумм страховых взносов, пени и штрафов (Приложение 3);

- 24-ПФР — для возврата излишне удержанных сумм страховых взносов, пени и штрафов (приложение 4).

Необходимо обратить внимание на данный нормативно-правовой акт, поскольку в нем содержатся и другие образцы документов, в том числе акт совместной проверки и решение о возврате денежных средств.

Заявление на возврат страховых взносов по ОСС необходимо оформлять на бланке 23-ФСС (Приложение 3), утвержденном Приказом ФСС от 17.02.2015 г. № 49. Кроме этого документа в НПА содержатся бланки акта совместной проверки и решения о возврате страховых взносов, штрафов и пени.

В дальнейшем процедуру возврата осуществляют фонд и ИФНС совместно согласно установленному алгоритму действий. Решение о возврате принимается фондом, о чем обязательно уведомляют хозяйствующего субъекта. Стандартный срок рассмотрения заявления составляет 10 дней, а период перечисления возвращаемых средств — до 1 месяца. Непосредственное перечисление денежных средств осуществляет налоговая инспекция.

Необходимо учесть два важных момента:

- переплата по периодам до 2017 г. не может использоваться для зачета в счет текущего года;

- переплата в текущем году не может использоваться для погашения задолженности по периодам до 2017 г.

При заполнении заявления следует учесть такие особенности:

- информацию заполняют только на 1 и 2 страницах;

- 3 страница используется для заполнения физическими лицами (не ИП);

- необходимо указать период (год), за который возвращаются денежные средства;

- указывается цель обращения, а именно возврат излишне уплаченной суммы;

- заявление можно передать по ТКС, через личный кабинет налогоплательщика или в бумажном виде.

Заявление рассматривается ИФНС в течение 10 рабочих дней, а возврат — в течение 1 месяца. Переплата не будет возвращена по пенсионному страхованию, если средства уже распределены по индивидуальным лицевым счетам физических лиц. Ее можно будет зачесть в счет будущих платежей на ОПС.

Ошибки при возврате переплаты по страховым взносам

Переплата по страховым взносам возникает из-за счетных ошибок или неверного оформления платежных поручений. Ее можно либо возвратить, либо зачесть в счет будущих платежей.

Виды ошибок при возврате переплаты по страховым взносам и способы их устранения представлены ниже:

| Ошибка | Способ устранения |

| Использование неверного бланка или его неактуальной формы | Необходимо перезаполнить форму бланка и направить в ИФНС или фонд. Также можно написать сопроводительное письмо о том, что ранее отправленный бланк считать недействительным |

| Подача заявления на возврат не в тот фонд или ИФНС | Направить письмо с сообщением об ошибке. Сформировать заявление заново и направить в соответствующий фонд или ИФНС |

Особый момент по возврату взносов по периодам до 2017 г.

Необходимо обратить внимание на Письмо Минфина РФ от 01.03.2017 г. № 03-02-07/11564, в котором сообщается, что возвратами по периодам до 2017 г. занимаются соответствующие фонды. Срок рассмотрения поданного страхователем заявления составляет 10 дней, о чем также указано в Федеральном законе от 03.07.2016 г. № 250.

Положительное решение о возврате принимается только в том случае, если у хозяйствующего субъекта отсутствует задолженность по взносам, штрафам и пени за периоды до 2017 г.

В видео-материале представлена информация о возврате страховых взносов:

Источник: nalog-plati.ru

Финансы не прощаются с тобой: как вернуть деньги из налоговой, если вы заплатили лишнее

Переплатить налоги лучше, чем недоплатить. За недоплату начисляют штрафы и пени, а переплату можно вернуть или зачесть в счёт других налогов. Правда, для этого придётся заполнить ряд документов, но почти всё можно сделать без похода в налоговую. Главное — успеть это сделать в течение трёх лет. О том, как вернуть из налоговой деньги, если вы заплатили лишнее, рассказал руководитель службы бухгалтерской поддержки клиентов «Модульбанка» Дмитрий Гудович.

Дмитрий Гудович, 35 лет, руководитель службы бухгалтерской поддержки клиентов «Модульбанка» . Специалист по налогам и финансам, кандидат экономических наук, автор персонального блога о налогах и бухучёте. «Модульбанк» специализируется на обслуживании малого бизнеса.

Как узнать о переплате

Компания может узнать о переплате сама или от налоговой. По закону налоговая обязана сообщить о переплате (ст. 78 п. 3 Налогового кодекса РФ) письмом на адрес регистрации или уведомлением в личном кабинете на сайте налоговой. Оба способа ненадёжные: письмо может потеряться, а личный кабинет проверяют не все. Поэтому лучше рассчитывать на себя.

Есть два способа узнать о переплате самостоятельно:

- проверять декларацию и квитанции. Можно заметить две оплаченные квитанции с одной суммой или ошибку в декларации;

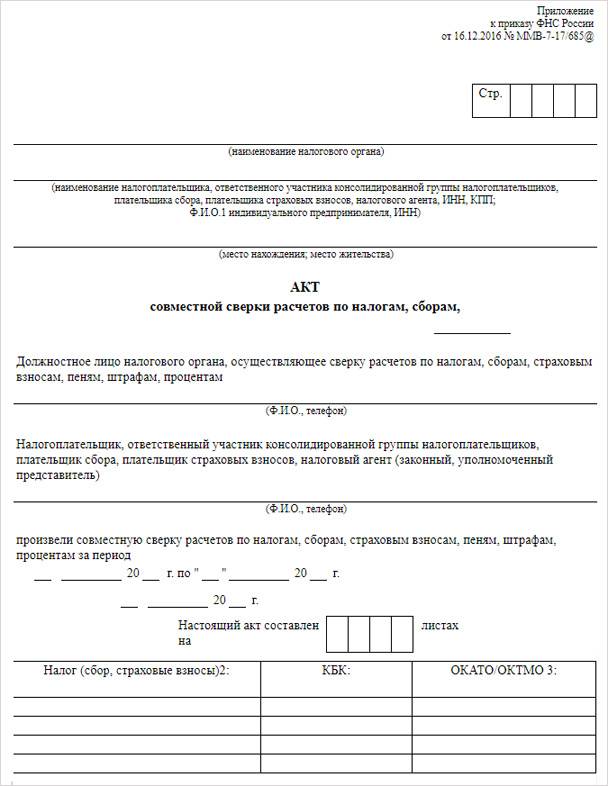

- сверяться с налоговой. Заказывать акт сверки по налогам и взносам.

Сверка — это документ, в котором видно, сколько нужно было заплатить налогов и сколько заплатили. В ней можно узнать о задолженности на начало и конец периода.

Акт совместной сверки расчётов по налогам и сборам

Так выглядит титульный лист сверки, его заполняет налоговая. Компания может согласиться со сверкой и подписать документ или оспорить его.

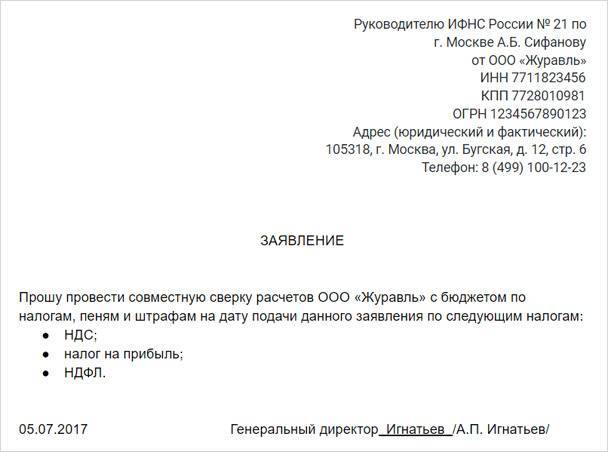

Сверку можно заказать в налоговой или по интернету. Если заказываете в налоговой, прид`тся писать заявление. У него нет строгой формы, можно написать произвольно:

Пример заявления на сверку с налоговой. В нём важно указать данные компании: название, ИНН, адрес и по каким налогам будет сверка.

Предприниматель составляет сверку от себя и приходит в налоговую с паспортом. А для компании в заявлении нужно указать ответственное лицо. Обычно это генеральный директор или главный бухгалтер. Чтобы подтвердить их полномочия, в налоговую нужно принести документы. Для директора это приказ о назначении, для бухгалтера — доверенность.

На сайте налоговой можно заказать сверку в личном кабинете : «Сверки с бюджетом» → «Направить заявление об инициировании процедуры…». Если заказывать сверку в налоговой, её готовят 10-15 рабочих дней. Через интернет — день-два.

Сверку лучше делать через три месяца после подачи декларации. За это время налоговая успеет проверить декларации, обновит информацию об оплате, и расчёты будут точными.

- Компания на УСН подала декларацию 31 марта, сверку нужно заказывать с 30 июня.

- ЕНВД сдают декларацию каждый квартал и могут запрашивать сверку, когда сдают следующую декларацию.

- На патенте сумма налога фиксированная, и её сложно переплатить, поэтому сверку можно делать раз в год.

В любом случае сверяться лучше после того, как сдали отчёт.

Как вернуть деньги

Теперь, когда мы знаем о переплате, пора возвращать деньги. Порядок такой:

- написать заявление на возврат переплаты;

- получить ответ;

- проверить, что деньги пришли на счёт.

Всё это занимает два месяца. Начнём.

Написать заявление на возврат переплаты. Его можно заполнить в личном кабинете на сайте налоговой или скачать и написать от руки. У заявления есть утверждённая форма, в ней нельзя делать ошибки.

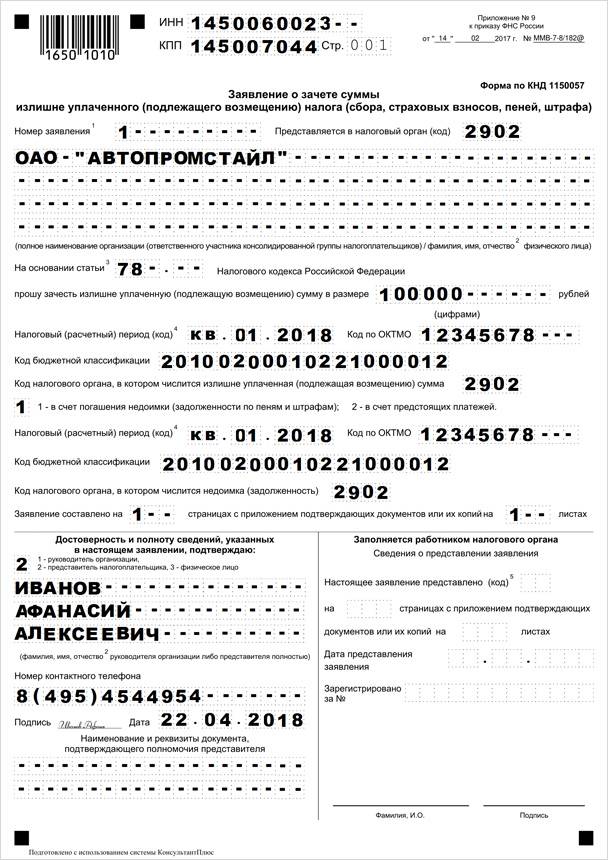

Форма заявления на возврат переплаты

Пример заполненного заявления на возврат переплаты. В нём указывают период, за который оплатили налог, и данные о компании: ИНН, название, имя руководителя.

В заявлении нужно указать счёт для возврата денег. Чтобы помочь налоговой найти переплату, к заявлению можно приложить декларацию, квитанции об оплате налогов, справку о сверке. Это не обязательно, но ускорит процесс.

Иногда компании могут платить налоги в разных налоговых. Например:

- ИП на ЕНВД встают на налоговый учёт в каждом регионе, где работают.

- ИП на патенте платят за патент там, где его купили, а остальные налоги — по месту регистрации.

- ИП на упрощёнке платят по месту регистрации, но встают на учёт в налоговой по месту работы, если покупают нежилую недвижимость.

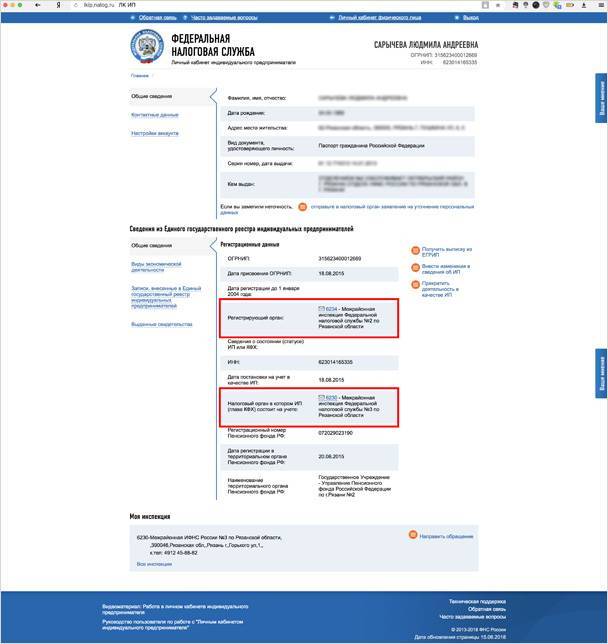

В этом случае возвращать деньги нужно из той налоговой, в которую отправили лишнее. Узнать это можно в личном кабинете:

Получить ответ по заявлению. Налоговая рассматривает заявление 30 рабочих дней. При положительном решении обычно сразу приходят деньги на реквизиты. Если к заявлению прикладывали сверку, ответ придёт быстрее.

Получить деньги. Если налоговая найдёт переплату, она вернёт деньги на счёт из заявления.

Сколько денег можно вернуть

Если нет долгов по налогам, вернётся вся сумма переплаты. Иначе налоговая сделает взаимозачёт, погасит долг за счёт переплаты, а остаток вернёт предпринимателю. Переплату можно оставить в счёт будущих платежей, например, если предприниматель будет платить авансовые платежи по упрощёнке.

Автоматический взаимозачёт можно сделать только по налогам одного типа. По налогам разных типов придётся писать заявление на взаимозачёт.

- ИП Холоднов переплатил 13 000 рублей налогов в 2016 году. В 2017 году он, наоборот, задолжал 7000 рублей. Налоговая сделает взаимозачёт: семь тысяч заберёт для оплаты долга, а оставшиеся шесть тысяч вернёт Холоднову.

- Теперь у ИП Холоднова та же переплата по упрощёнке, но долг по налогу на недвижимость. Налоговая не сделает взаимозачёт, Холоднову придётся писать заявление.

Чтобы зачесть переплату в счёт долга или направить деньги на предстоящие платежи, пишут заявление по утвержденной форме.

Бланк заявления на взаимозачёт долгов

Что может пойти не так

Налоговая может потерять заявление или не рассмотреть его вовремя. Если написали заявление, прошёл месяц, а ответа на почте или в личном кабинете нет, нужно писать повторно.

Вернуть деньги можно в течение трёх лет после переплаты ( ст. 78 п. 7 Налогового кодекса РФ ). Срок считается с момента переплаты: не когда предприниматель или налоговая её заметили, а когда фактически переплатили. Эту дату можно посмотреть в сверке.

Если пропустить срок, деньги не вернутся. Но можно попробовать продлить его через суд. Тогда придётся доказать, что не получали уведомление от налоговой.

- ООО «Россервис» переплатило 682 451 рубль по разным налогам. В 2015 году организация сделала сверку с налоговой и обнаружила переплату. Но налоговая отказалась возвращать деньги, потому что налогоплательщик пропустил трёхлетний срок возврата. Компания обратилась в суд. Налоговая не смогла доказать, что предупредила истца о переплате вовремя. Суд посчитал, что «Россервис» может требовать переплату в течение трёх лет с тех пор, как узнал о ней. Налоговая должна вернуть деньги. Судебное дело.

Деньги должны прийти на счёт за месяц после того, как налоговая вынесет решение о возврате. Если переплату не вернули в срок, налоговая платит проценты по ключевой ставке Центробанка за каждый день просрочки. Требовать пени нужно через суд.

В суд подают два обращения. В первом иске требуют переплату. Если этот суд выигрывают, подают второй иск, чтобы взыскать пени. Можно подать один иск, но это рискованно. Если ошибиться в сумме пени, можно получить отказ по всему исковому заявлению.

Мы рекомендуем подавать двумя исками.

Как вернуть переплату по взносам

Переплату по страховым взносам тоже можно вернуть с помощью заявления.

До 2017 года предприниматели платили страховые взносы в Пенсионный фонд, а потом стали платить в налоговую. Из-за этого иногда возникает путаница. Правило такое:

- переплата до 2017 года → заявление в Пенсионный фонд. Фонд проверит информацию, передаст в налоговую, и она вернёт деньги;

- переплата случилась после 2017 года → заявление в налоговую по месту регистрации.

Процедура возврата такая же, как и с налогами: заявление, десять дней на проверку, деньги приходят на счёт.

Как избежать переплаты

Пользоваться личным кабинетом налогоплательщика. Туда приходят уведомление о долге или переплате. У налоговой есть мобильное приложение, в котором тоже можно отслеживать платежи и взносы. Его можно скачать на iPhone или Android в магазине приложений.

Внимательно заполнять квитанции и перепроверять сумму налога.

Через три месяца после подачи декларации делать сверку с налоговой. Это бесплатно, и её можно заказать через интернет.

Источник: biz360.ru

Как оформить возврат переплаты по налогам

Бывают ситуации, когда компания перечисляет в налоговую лишнюю сумму. Переплату вернут, но предпринимателю нужно написать заявление и предъявить доказательства неверного расчета. Без этого налоговая не станет возвращать деньги. Расскажем подробнее о процедуре возврата излишне уплаченного налога.

Почему возникает переплата

- Изменение правил расчета. Владелец бизнеса может не знать о снижении ставок и по привычке перечислять в ФНС больше, чем требуется.

- Неучет льгот. Например, ИП на УСН «Доходы» может снизить налог на размер страховых взносов. Если он не знает о льготе и вносит платежи в полном объеме, появляется переплата.

- Переезд в другой регион. Иногда компании не учитывают, что в разных субъектах РФ налоговые ставки на один и тот же вид деятельности различаются. Например, в Республике Дагестан ставка при объекте налогообложения «Доходы минус расходы» — 5%, в Челябинской области — 10%, а в Пермском крае — 15%.

- Ошибки бухгалтеров. К переплате приводят неправильные расчеты и опечатки в реквизитах, например в коде классификации доходов.

- Ошибки сотрудников налоговой, системные сбои. Если выплата по налогам приходит не вовремя, ФНС может автоматически списать ее со счета. В итоге налог оплачивается дважды.

К переплатам не относится ситуация, когда предприниматель неправильно выбрал систему налогообложения.

Бизнес

Как настроить бизнес-процессы в Bitrix24

Как настроить бизнес-процессы в Bitrix24

Как вернуть излишне уплаченный налог

Чтобы вернуть деньги, обратитесь в налоговую по месту учета вашей компании. Это можно сделать лично, в онлайн-кабинете на сайте ФНС или по электронной почте.

Подайте заявление на перерасчет, если вы обнаружили переплату самостоятельно. Его составляют в свободной форме, но с обязательными элементами:

- наименование налоговой, ее адрес;

- ИНН, юридический адрес и наименование налогоплательщика;

- период, за который нужно произвести сверку, и вид налога;

- подтверждение переплаты, например выписка по счету;

- дата, подпись.

Если о переплате вас уведомила налоговая, например через личный кабинет, заявление не требуется.

Ожидайте проверку. Налоговая рассмотрит заявление и даст ответ в течение 10 дней. Если ФНС не обнаружит переплаты, вы можете перепроверить данные и направить запрос повторно.

Выберите способ возврата. Переплату можно использовать для погашения будущих налогов или вернуть ее на банковский счет компании. Укажите способ в заявлении: в первом случае пропишите тип налога, во втором — реквизиты.

Возврат страховых переплат можно запросить в любое время, налоговых — не раньше, чем через три месяца, и не позднее, чем через три года после уплаты налога.

Если вы формируете заявление в личном кабинете ФНС, форма заполнится автоматически. Для внесения данных вручную воспользуйтесь бланком на сайте налоговой.

Сроки возврата переплаты по налогам

Заявление рассматривают в течение 10 дней. На уведомление о решении по возврату у налоговой есть 5 дней, а затем — месяц на перечисление денег.

Если выплату просрочат, за каждый день начисляются проценты в соответствии со ставкой Центробанка. Вы можете обратиться в суд, если вам вернут деньги не в срок и без процентов.

Как в будущем избежать переплат по налогам

- Перепроверяйте документы и сумму налога.

- Сверяйтесь с информацией из налоговой через три месяца после подачи декларации.

- Проверяйте личный кабинет налогоплательщика. В него приходят уведомления о переплатах и задолженностях.

- Следите за изменениями в налоговом законодательстве. Если вы сменили регион проживания, уточните ставки и доступные вам льготы.

Чтобы не переплачивать за неэффективное продвижение, подключите сквозную аналитику Calltouch. Сервис отследит путь клиента от просмотра рекламы до оплаты, посчитает количество лидов, сделок и сумму прибыли. Благодаря наглядным отчетам вы поймете, какая реклама приводит к сделкам, а какая — «съедает» бюджет.

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Коротко о главном

- Переплата по налогам может образоваться из-за изменений в законодательстве, переезда в регион со сниженной ставкой, ошибок компании и ФНС.

- Если о переплате оповестила налоговая, подайте заявление на возврат средств или на их зачисление в счет будущих платежей.

- При самостоятельном обнаружении переплаты направьте в ФНС заявление на перерасчет.

Источник: www.calltouch.ru