Организация на УСН с объектом «Доходы» осуществляет розничную торговлю в Москве. Платит торговый сбор. Торгует как собственными товарами, так и товарами комитентов. Как в «1С:Бухгалтерии 8» редакции 3.0 указать, что получаемое комиссионное вознаграждение является доходом по виду деятельности, который подпадает под торговый сбор?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.51.21.

Для налогоплательщиков на УСН «доходы» в «1С:Бухгалтерии 8» (ред. 3.0) расчет налога (авансового платежа) и формирование отчетности по налогу полностью автоматизированы и включают в себя:

- раздельный учет доходов в случае уплаты торгового сбора;

- определение суммы страховых взносов и пособий, уменьшающих налог с учетом ограничения в 50 %;

- расчет суммы налога с учетом пунктов 3.1 и 8 статьи 346.21 НК РФ;

- заполнение налоговой декларации с учетом рекомендаций Минфина.

Чтобы обеспечить раздельный учет доходов от деятельности, облагаемой торговым сбором, в составе доходов УСН, в документах реализации, необходимо в поле Доходы в НУ выбрать значение Деятельность на торговом сборе.

Как учесть торговый сбор в учете?

В документах Поступление наличных и Поступление на расчетный счет аванс, полученный от покупателя, также можно отнести к доходам от деятельности, облагаемой торговым сбором, если указать соответствующее значение в поле Аванс в НУ.

Комиссионное вознаграждение по проданным товарам комитента не может относиться к доходам по деятельности, переведенной на уплату торгового сбора, поскольку является доходом от оказания посреднических услуг, а не от продажи товаров.

Доходы по деятельности, облагаемой торговым сбором, определяются в соответствии со статьей 413 главы 33 НК РФ.

В подпункте 2 пункта 4 указанной статьи определено, что «торговля — вид предпринимательской деятельности, связанный с розничной, мелкооптовой и оптовой куплей-продажей товаров, осуществляемый через объекты стационарной торговой сети, нестационарной торговой сети, а также через товарные склады».

Товаром для целей налогообложения, согласно пункту 3 статьи 38 НК РФ, признается любое имущество, реализуемое либо предназначенное для реализации. При этом работы и услуги к товарам не относятся (п. п. 4 и 5 ст. 38 НК РФ).

Таким образом, к доходам по деятельности, переведенной на уплату торгового сбора, относятся доходы от реализации через облагаемый торговым сбором объект (далее – торговый объект):

- покупных товаров;

- продукции собственного производства (письмо Минфина России от 15.07.2015 № 03-11-10/40730);

- материалов, реализуемых в объекте торговли.

Доходы от оказания услуг и выполнения работ не относятся к доходам по видам предпринимательской деятельности, в отношении которых установлен торговый сбор.

Обратите внимание, что продажа товаров, принятых на комиссию в торговом объекте, приводит к обязанности уплачивать торговый сбор, но при этом доходы в виде комиссионного вознаграждения (услуги) к доходам по деятельности на торговом сборе отнести нельзя. Именно поэтому в документе Отчет комитенту для комиссионного вознаграждения нельзя выбрать вид доходов для целей раздельного учета в случае уплаты торгового сбора.

УСН, торговый сбор и торговля комиссионными товарами в 1С:Бухгалтерии

Источник: www.1cbit.ru

Как при УСН «доходы» учесть сумму торгового сбора

ФНС России на своем официальном сайте дала разъяснения по порядку уменьшения «упрощенного» налога на сумму уплаченного торгового сбора. Право налогоплательщика уменьшить налог на сумму уплаченного торгового сбора установлено пунктом 8 статьи 346.21 Налогового кодекса РФ.

Если налогоплательщик осуществляет несколько видов предпринимательской деятельности, то на сумму торгового сбора он вправе уменьшить сумму налога, исчисленного с того объекта налогообложения в отношении которого установлен торговый сбор.

Отсюда следует, что налогоплательщики обязаны вести раздельный учет доходов по виду деятельности, по которому уплачивается торговый сбор. Таким образом, «упрощенцы» с объектом налогообложения «доходы», вправе уменьшить сумму налога, исчисленного по итогам налогового (отчетного) периода по доходам, полученным ими от осуществления торговой деятельности на объектах осуществления торговли, и зачисляемого в консолидированный бюджет города Москвы, на общую сумму торговых сборов, уплаченных по каждому из объектов обложения сбором.

М. Белеева, эксперт журнала «Практическая бухгалтерия», специальный корреспондент Бухгалтерия.ру

Источник: www.xn--80apqjj.xn--p1ai

Плательщики торгового сбора вправе уменьшить усн в строках 140-143 декларации

Налог на прибыль к уплате в региональный бюджет может быть уменьшен на сумму торгового сбора, уплаченную до даты уплаты налога на прибыль или авансового платежа (п. 10 ст. 286 НК РФ).

- Организация должна стоять на учете в ИФНС в качестве плательщика торгового сбора, подав Уведомление. PDF

Учет в 1С

Расчет налога на прибыль осуществляется через процедуру Закрытие месяца – документ Расчет налога на прибыль в разделе Операции – Закрытие периода – Закрытие месяца.

Проводки по документу

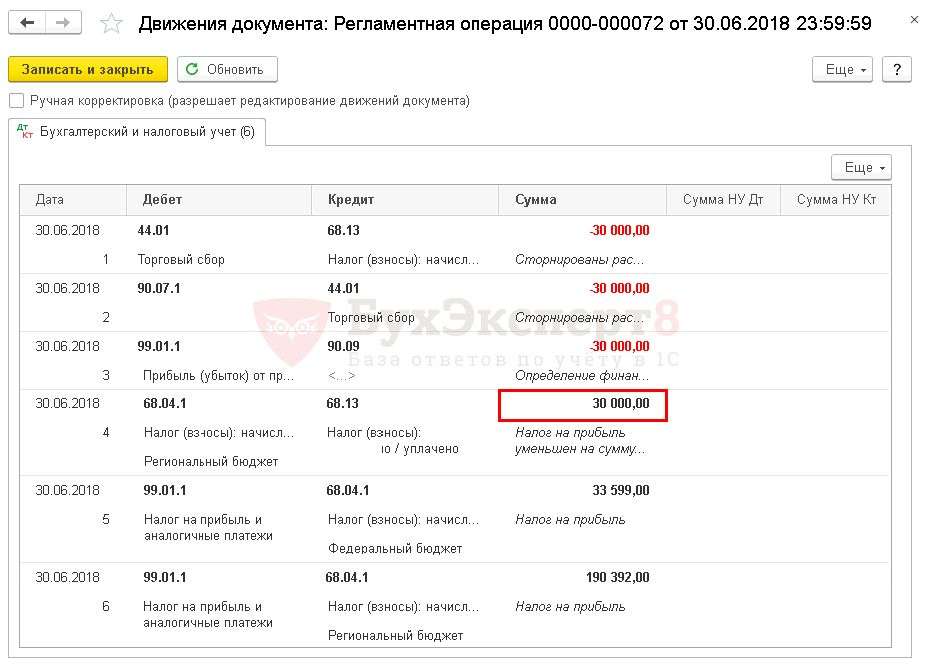

Документ формирует проводки:

- Дт 44.01 Кт 68.13 storno — исключение сумм начисленного и уплаченного торгового сбора из расходов;

- Дт 90.07.1 Кт 44.01 storno — сторнирование расходов по итогам прошлого налогового (отчетного периода);

- Дт 99.01.1 Кт 90.09 storno — перерасчет финансового результата прошлого налогового (отчетного периода);

- Дт 68.04.1 Кт 68.13 — уменьшение налога на прибыль, исчисленного в региональный бюджет, на сумму торгового сбора.

Отчетность

В декларации по налогу на прибыль рассчитанный и уплаченный торговый сбор отражается в:

- стр. 265 «Сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала налогового периода»;

- стр. 266 «Сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ за предыдущий отчетный период»;

- стр. 267 «Сумма торгового сбора, на которую уменьшены исчисленные авансовые платежи (налог) в бюджет субъекта РФ за отчетный (налоговый) период».

Изучить подробнее отражение торгового сбора в части авансовых платежей

Объект обложения торговых сборов

Объектом обложения сбором признается использование объекта движимого или недвижимого имущества для осуществления плательщиком сбора вида предпринимательской деятельности, в отношении которого установлен сбор, хотя бы один раз в течение квартала.

В целях НК РФ используются следующие понятия:

- дата возникновения объекта обложения сбором – дата начала использования объекта осуществления торговли для осуществления вида предпринимательской деятельности, в отношении которого установлен сбор;

- дата прекращения объекта обложения сбором – дата прекращения использования объекта осуществления торговли для осуществления вида предпринимательской деятельности, в отношении которого установлен сбор.

Кто платит

Платят сбор компании и ИП, занимающиеся торговлей, используя для продаж, как движимое имущество, так и недвижимость. Плательщиком признается организация или предприниматель, если они хотя бы раз в квартал занимались видом деятельности, подпадающим под налогообложение этим сбором (п. 1 ст. 411, ст. 412 НК РФ).

В Москве это торговля на стационарных объектах без торговых залов, за исключением АЗС; нестационарная торговля; развозная и разносная продажа товаров; стационарная торговля в объектах с торговыми залами; организация рынков для розничной торговли.

Если налогоплательщик не подал заявление в ИФНС об открытии торговли, по которой должен платиться сбор, это считается серьезным нарушением, рассматривается как отсутствие постановки на учет в ИФНС.

Кто освобожден от уплаты сбора (п.2 ст.411 НК):

- уплачивающие единый сельхозналог;

Кроме того, по закону Москвы № 62 «О торговом сборе» от 17.12.2014 (п. 2 ст. 3) освобождены от уплаты:

- почта;

- автономные учреждения;

- казенные организации;

- бюджетные учреждения и др.

На основании п.1 ст.3 закона № 62 льготы (освобождение) от уплаты в Москве предоставлено в т.ч. для следующей деятельности:

- розница по вендинговым (торговым) автоматам;

- различные ярмарки (выходного дня, специализированные, региональные);

- продажи на розничных рынках;

- разносная торговля в автономных, бюджетных и казенных учреждениях.

Источник: znatokprava.ru