Торговые организации, являясь посредниками между производителем и потребителем, обычно не контролируют качество (комплектность) товаров, если они поступили в неповрежденной упаковке (таре) (п. 5 Инструкции, утвержденной постановлением Госарбитража при Совмине СССР от 25 апреля 1966 г. № П-7, п. 14 постановления ВАС РФ от 22 октября 1997 г. № 18). Поэтому несоответствие товара требованиям по качеству (или другим условиям договора поставки) может быть обнаружено после того, как товары были приняты организацией на учет. В этом случае выявленные недостатки зафиксируйте в акте.* Унифицированной формы для этого документа нет, поэтому ее можно разработать самостоятельно.

Можно ли принять НДС к вычету на УСН

Если он был выявлен при приёмке (до оприходования на счет 41), то договор поставки в этом случае считается неисполненным, а полученные товары – принятыми на ответственное хранение. При возврате товара в этом случае оформляются только товаросопроводительные документы, счет-фактура покупателем не выписывается. Это объясняется тем, что право собственности на товар к покупателю не перешло, и поэтому возврат обратной реализацией не является. В этом случае поставщик просто аннулирует выписанный счёт-фактуру.

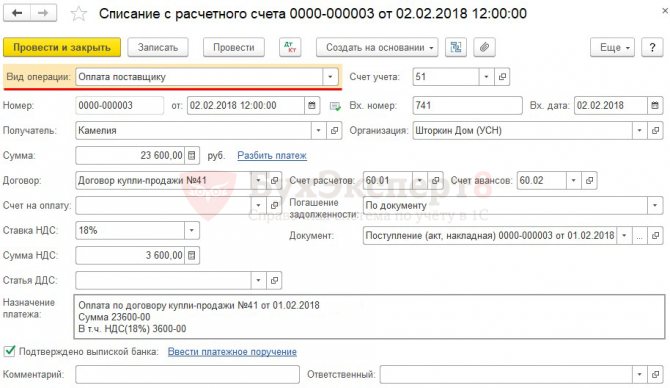

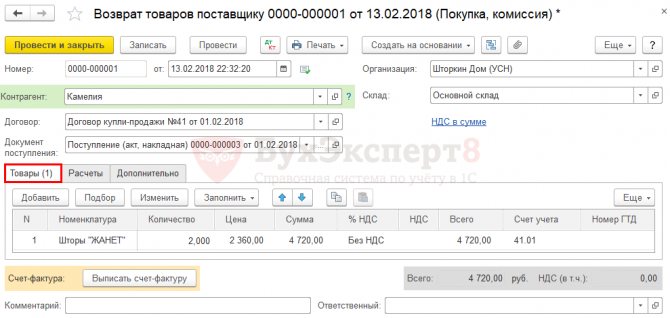

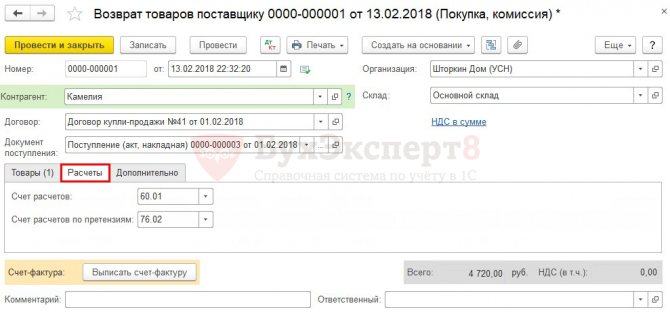

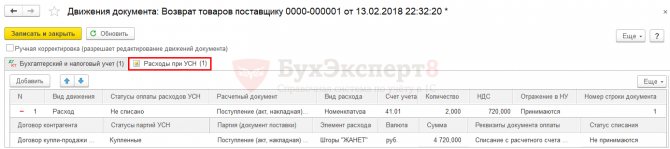

Возврат товаров неплательщиком НДС в 1С 8.3 Бухгалтерия

Кто заполняет декларацию по НДС на УСН

- в случае недопоставки;

- поставки с нарушением ассортимента

- поставки без надлежащей упаковки или с нарушением целостности упаковки

- наличия брака);

- обнаружения некомплекта

- если продавец не передал в установленный срок принадлежности или документы, относящиеся к товару.

Каждое предприятие, когда начинает свою деятельность задается вопросом, какую систему налогообложения выбрать. Для этого необходимо либо самостоятельно изучить вопрос либо обратиться за помощью к специалистам, которые помогут и подскажут, что лучше выбрать. Для ведения бухгалтерского учета конечно упрощенная система гораздо проще. Однако для того, чтобы использовать УСН, нужно соблюсти ряд условий. Для этого необходимо вести определенные виды деятельности, не иметь более ста сотрудников и еще некоторые нюансы.

Упрощенная система налогообложения, общее понятие

Налоговый кодекс РФ не дает исключений для порядка применения продавцами вычетов при возврате товара от покупателя, который находится на упрощенной системе налогообложения и поэтому не является плательщиком НДС.

Отражение возврата в бухгалтерском учете

- в случае недопоставки;

- поставки с нарушением ассортимента

- поставки без надлежащей упаковки или с нарушением целостности упаковки

- наличия брака);

- обнаружения некомплекта

- если продавец не передал в установленный срок принадлежности или документы, относящиеся к товару.

При обнаружении некачественного товара составляется акт о выявленных недостатках. Данный акт составляет покупатель, при этом его может подписать и представитель продавца. Форма акта может быть представлена в договоре поставки или разработана покупателем в соответствии с его учетной политикой. На основании данного акта составляется претензия продавцу, и покупатель сможет взыскать с него убытки, связанные с поставкой некачественной продукции (постановление ФАС Северо-Кавказского округа от 31.01.2023 № А53-27651/2012).

Во всех ситуациях, когда речь идет о возврате товара, ФНС и Минфин России используют два понятия: возврат товара и обратная реализация. При этом, по мнению и финансового, и фискального ведомств, именно возврат товара имеет место в случае, если ТМЦ не были оприходованы покупателем. Но если товар был принят на учет покупателем, а затем возвращен продавцу, то имеет место обратная реализация. И договоренность с продавцом о возврате товара, если он по какой-то причине не был продан, является не чем иным, как реализацией.

Позиция Минфина и ФНС по поводу возврата товара с НДС упрощенцем

- в случае недопоставки товаров (ст. 465 и 466 ГК РФ);

- поставки с нарушением ассортимента (ст. 467 и 468 ГК РФ);

- поставки без надлежащей упаковки или с нарушением целостности упаковки (ст. 481 и 482 ГК РФ);

- наличия брака (ст. 475 ГК РФ);

- обнаружения некомплекта (ст. 479 и 480 ГК РФ);

- если продавец не передал в установленный срок принадлежности или документы, относящиеся к товару (ст. 464 ГК РФ).

Рекомендуем прочесть: Что Такое Налоговый Вычет На Детей И Что Будет Если Из За Детей Невы Штуд Налоги

ООО “Актив” в 2023 г. во время применения ОСН получило предоплату от ООО “Пассив” в сумме 295 000 руб. Товар поставлен в 2023 г., когда ООО “Актив” уже применяет УСН. При этом в декабре 2023 г. между организациями было заключено дополнительное соглашение о том, что сумма поставки составляет 250 000 руб., при этом НДС с предоплаты (45 000 руб.) был возвращен покупателю.

Отметим, если фирма не осуществила возврат сумм НДС покупателям в связи с переходом на УСН, то права на вычет налога, исчисленного и уплаченного с авансовых платежей, у нее не возникает (письмо ФНС России от 10.02.2010 № 3-1-11/[email protected]).

Восстановление НДС с авансов полученных

Браком в сфере производства называют изделие или его элемент (им может быть полуфабрикат, деталь, узел), качество которого не укладывается в принятые на предприятии нормы, стандарты, техусловия, и применять который по прямому назначению невозможно или допустимо только с дополнительной корректировкой, требующей затрат.

Когда подрядчик на УСН выполняет работы для заказчика на ОСНО, в случае ошибок в учёте рискуют оба. Заказчик — тем, что уплаченный подрядчику налог не будет включён в состав налогового вычета по НДС. Подрядчик рискует тем, что налоговая признает суммы налога неосновательным обогащением и уменьшит цену контракта на сумму налога. Чтобы этого не произошло, важно изначально правильно оформлять все первичные и учётные документы.

Зачем и когда рассчитывают компенсацию НДС

Например, строительная фирма на УСН «доходы минус расходы» заключила договор подряда и закупила материалы на 120 тыс. рублей, в том числе НДС по ставке 20 % — 20 тыс. рублей. На практике используют три варианта учёта затрат, но правильный только один. Второй вариант не позволит заказчику учесть сумму НДС в составе расходов. А в третьем случае подрядчик будет обязан перечислить в бюджет сумму налога в полном объёме и отчитаться как налоговый агент.

Формула расчёта затрат на компенсацию НДС для упрощенцев

- МАТ — материалы из сметы;

- (ЭМ — ЗПМ) — общая сумма затрат на эксплуатацию машин (ГСМ, ремонт, арендные платежи и т.д.) за вычетом заработной платы машинистов;

- НР — доля накладных расходов в составе материальных затрат (норматив включения накладных расходов в компенсацию НДС равен 17,12 %, в районах Крайнего Севера — 18,2 %);

- СП — сметная прибыль компании (норматив включения сметной прибыли в компенсацию НДС равен 15 %);

- ОБ — расходы на эксплуатацию машин и оборудования;

- 0,20 — ставка НДС.

Обращаем внимание , что при осуществлении контроля за полнотой исчисления налогов налоговые органы вправе проверять правильность применения цен по сделке в случае, когда в пределах непродолжительного периода времени цены, применяемые налогоплательщиком по идентичным (однородным) товарам, отклоняются более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (подпункт 4 пункта 2 статьи 40 НК РФ). При этом налоговые органы могут одновременно отказаться учесть для налога на прибыль отрицательную разницу между доходом от реализации и покупной стоимостью, как экономически не обоснованную.

20 мая 2003 года организация-продавец «А», применяющая упрощенную систему налогообложения, отгрузила товар организации-покупателю «Б» на сумму 24.000 рублей. В этот же день была получена оплата от покупателя. 23 мая 2003 года организация «Б» предъявила претензию организации «А» на сумму 5.000 рублей и вернула ей бракованный товар.

Возврат товара покупателем-спецрежимником: что с НДС

При возврате покупателем некачественного товара продавец должен уменьшить сумму своих доходов на сумму возращенного товара. Данная операция будет отражаться сторнировочной записью по графам 4 и 5 в книге учета доходов и расходов. Однако необходимо иметь в виду, что доходы, учитываемые при расчете единого налога, организация вправе уменьшить только в том случае, если была получена оплата от покупателя.

В накладной необходимо указать, что составлен акт о недостатках, выставлена претензия продавцу. Акт рекомендуется составить сразу после того, как были выявлены недостатки. Если бумаги составлены правильно, покупатель повышает шанс подтверждения в суде своей позиции, может получить компенсацию. Если товар возвращается по взаимному согласию, нужно подписать соответствующее соглашение.

Рекомендуем прочесть: Как пополнить баланс проездным студенческим билетом

Для ИП (индивидуальных предпринимателей) и компаний, работающих на упрощенной системе, не важно, какой режим использует их партнер. Это не оказывает влияния на учет при УСН. Для компаний, которые функционируют на ОСН, имеет значение, работает ли партнер на упрощенке, платит ли сбор.

Возврат товара при УСН

Форма акта может представляться в договоре поставки или разрабатываться потребителем. На основании акта оформляется претензия, и лицо имеет право взыскать убытки, связанные с поставкой несоответствующего товара.

Это следует из пункта 1 статьи 146, пунктов 1 и 3 статьи 168, пункта 3 статьи 169 Налогового кодекса РФ и подпункта «а» пункта 7 раздела II приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Возврат товаров не имеет признаков предпринимательской деятельности, которые перечислены в пункте 1 статьи 2 Гражданского кодекса РФ. Там сказано, что предпринимательской признается деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. Возвращая товар поставщику, организация отгружает его по закупочной цене, не извлекая из этой операции никакой прибыли.

ЕНВД

Ситуация: должен ли покупатель на ОСНО начислять НДС при возврате качественных товаров, которые он принял на учет, если продавец на упрощенке и счет-фактуру не выставлял? Товары возвращены по инициативе организации.

При этом счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется им в книге покупок по мере возникновения права на налоговые вычеты с учетом положений п. 4 ст. 172 НК РФ. Согласно п. 4 ст. 172 НК РФ вычеты сумм налога, указанных в п. 5 ст.

Для организаций и ИП, работающих на УСН, возврат аванса от поставщика налоговых последствий не влечет. Несмотря на использование кассового метода, при перечислении предоплаты расходов не возникает, т. к. еще не получены материалы, товары, услуги не оказаны и т. п. Поэтому возвращенный аванс в КУДи Р не записывается, а в учете (в выписке банка) должна быть пометка, уточняющая смысл перечисления полученных денег.

Бухгалтерский учет

475 ГК РФ). Обнаружение факта несоответствия товара заявленным требованиям необходимо оформить документами на возврат товара ненадлежащего качества — это может быть акт разбраковки или лист претензий по неудовлетворенности поставленным товаром. Однако чиновники считают по-другому: с их точки зрения, возврат покупателем товара признается реализацией, если на дату возврата товар оприходован. Причины, по которым товар возвращается, значения не имеют.

- продукция должна предназначаться на выполнение операций, облагаемых НДС, или подлежать перепродаже;

- требуется отражение в бухучете приобретенных товаров или услуг;

- операции, в результате которых будет получен вычет по НДС, должны быть подтверждены счетом-фактурой, бухгалтерскими документами с выделением налоговых сумм.

Может ли ИП вернуть НДС

Если упрощенец сам приобретает продукцию у поставщика на ОСНО и оплачивает НДС, вычет ему не положен. Но возмещение НДС ИП на УСН может иметь вид внесения налога в расходы. Правда, это касается только ИП на системе «Доходы минус расходы».

Порядок возмещения НДС

Как исключить проблемы с ИФНС? Ответ прост — достоверно вести бухгалтерский учет. Это позволит своевременно перечислять НДС и другие налоги, определять суммы к возврату из бюджета. Если ИП не имеет возможности (или желания) сделать учет безупречным, разумнее поручить бухгалтерское обслуживание организации это аутсорсинговой компании.

Товарно-материальные ценности, по которым не установлены расхождения по количеству и по качеству, в актах не перечисляются, о чем делается отметка в конце акта следующего содержания: «По остальным товарно-материальным ценностям расхождений нет».

По мнению Минфина РФ, доходы от реализации имущества налогоплательщик должен учитывать при определении налоговой базы в отчетном (налоговом) периоде их получения. Необходимо применять порядок, предусмотренный п. 1 ст. 346.17 НК РФ, в соответствии с которым в случае возврата налогоплательщиком полученных от покупателей (заказчиков) авансов на возвращаемую сумму уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат (письмо от 07.05.2013 № 03-11-11/15936).

Оплата товара и его возврат произошли в одном налоговом периоде

В случае возврата денежных средств в связи с расторжением договора необходимо применять порядок, предусмотренный абз. 3 п. 1 ст. 346.17 НК РФ, в соответствии с которым в случае возврата налогоплательщиком полученных от покупателей (заказчиков) авансов на возвращаемую сумму уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат (письмо Минфина России от 25.03.2013 № 03-11-11/114).

Источник: yrokurista.ru

Организация (УСН) возвращает товар, купленный с НДС, поставщику. Поставщик работает по ОСН, просит при возврате выставить счет-фактуру. Правомерно ли выставление счетов-фактур без НДС?

Каждое предприятие, когда начинает свою деятельность задается вопросом, какую систему налогообложения выбрать. Для этого необходимо либо самостоятельно изучить вопрос либо обратиться за помощью к специалистам, которые помогут и подскажут, что лучше выбрать. Для ведения бухгалтерского учета конечно упрощенная система гораздо проще. Однако для того, чтобы использовать УСН, нужно соблюсти ряд условий. Для этого необходимо вести определенные виды деятельности, не иметь более ста сотрудников и еще некоторые нюансы.

Случаи возврата товара

В соответствии с нормами Гражданского кодекса РФ (далее — ГК РФ), возврат товара может быть осуществлен:

- согласно закону: если был поставлен товар ненадлежащего качества либо вообще не тот, что указан в договоре (т. е. имеет место невыполнение договора);

- договоренностью (такой пункт о возврате товара надлежащего качества может быть прописан в договоре, а может существовать и в форме реализации норм об ответственности покупателя, если тот не уплатил вовремя за него всю сумму).

На основании ст. 454 ГК РФ продавец передает товар покупателю, а тот оплачивает его и принимает в собственность. При этом в соответствии со ст. 223 ГК РФ момент передачи товара является в то же время и моментом перехода права собственности на него от продавца к покупателю. Кроме того, в договоре может быть установлен и другой момент перехода права собственности.

Основания для возврата товаров приведены в ГК РФ. Так, возврат может быть осуществлен:

- в случае недопоставки товаров (ст. 465 и 466 ГК РФ);

- поставки с нарушением ассортимента (ст. 467 и 468 ГК РФ);

- поставки без надлежащей упаковки или с нарушением целостности упаковки (ст. 481 и 482 ГК РФ);

- наличия брака (ст. 475 ГК РФ);

- обнаружения некомплекта (ст. 479 и 480 ГК РФ);

- если продавец не передал в установленный срок принадлежности или документы, относящиеся к товару (ст. 464 ГК РФ).

Также договором могут быть предусмотрены и иные основания для возврата товаров.

В перечисленных случаях покупатель вправе отказаться от приема товара и не обязан оплачивать его стоимость, при этом полученная предварительная оплата должна быть возвращена продавцом по первому требованию покупателя.

Позиция Минфина и ФНС по поводу возврата товара с НДС упрощенцем

Во всех ситуациях, когда речь идет о возврате товара, ФНС и Минфин России используют два понятия: возврат товара и обратная реализация. При этом, по мнению и финансового, и фискального ведомств, именно возврат товара имеет место в случае, если ТМЦ не были оприходованы покупателем. Но если товар был принят на учет покупателем, а затем возвращен продавцу, то имеет место обратная реализация. И договоренность с продавцом о возврате товара, если он по какой-то причине не был продан, является не чем иным, как реализацией.

Но такие отличия (возврат товара или его обратная реализация) имеют значение, если покупатель находится на общей системе налогообложения.

См. подробнее в материале «Какой порядок учета НДС при возврате товара поставщику?».

Однако финансовое ведомство уже не раз разъясняло, как быть, если возвращает товар упрощенец, который не применяет вычет, поскольку не является плательщиком НДС.

Минфин России в своем письме от 19.03.2013 № 03-07-15/8473 четко указал, что совершенно неважно, какой товар возвращает упрощенец (оприходованный или нет), — порядок оформления счетов-фактур для продавца будет одинаковым.

ФНС России в своем письме от 14.05.2013 № ЕД-4-3/[email protected] подтвердила следование нормам, указанным Минфином. При этом фискальное ведомство напомнило о том, что вычет по возвращенным товарам продавец сможет применять лишь на протяжении года с даты оформленного отказа от товара или его возврата покупателем (п. 4 ст. 172 НК РФ).

Упрощенная система налогообложения, общее понятие

УСН – одна из систем налогообложения, которую могут применять как организации так и индивидуальные предпринимателя, как правило, ведущие малый и средний бизнес, а также попадающие под определенные условия:

- В составе общества с ограниченной ответственностью не должно присутствовать других организаций, которые владеют более чем 25 % уставного фонда

- ООО не имеет права на открытие филиалов, в случае же его появления, необходимо переходить на другую налоговую систему

- Количество сотрудников не должно превышать сто человек

- Доход от деятельности в год не более 150 млн.рублей

- Перейти на данную систему тоже можно, при доходе за девять месяцев после подачи заявления не более 112.5млн.

Важно! Данная система может подразумевать «доходы» или «доходы-расходы». Разница в том, что если вы используете УСН доходы, то платите от всех поступлений на расчетный счет 4%( ставка зависит от региона), а при доходах за минусом расходов, имеете право их вычесть из дохода.

Декларацию по упрощенной системе сдается в налоговую инспекцию по итогу года. Ежеквартально необходимо уплачивать авансовые платежи, которые рассчитываются по формуле.

Возврат товара от упрощенца

В главе 21 НК РФ нет исключений для порядка применения продавцами вычетов при возврате товара от покупателя, который находится на упрощенной системе налогообложения и поэтому не является плательщиком НДС. Для разъяснения налогоплательщикам того, как следует поступать в данной ситуации, Минфин предусмотрел два варианта развития событий, вне зависимости от того, возвращается принятый или не принятый к учету покупателем товар (письмо № 03-07-15/8473):

- когда покупатель возвращает товар целиком;

- когда покупатель возвращает товар частично.

У продавца появляется право на вычет в соответствии с п. 5 ст. 171 НК РФ. В книге покупок он делает запись либо на основании выписанного ранее счета-фактуры, либо на основании корректировочного счета. Об этом ниже будет рассказано подробнее.

Как упрощенцу вести учет НДС, узнайте здесь.

Возврат целиком

В этом случае финансовое ведомство (а следом за ним и ФНС России) рекомендует продавцу руководствоваться нормами, указанными в п. 5 ст. 171 НК РФ. При этом счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется им в книге покупок по мере возникновения права на налоговые вычеты с учетом положений п. 4 ст. 172 НК РФ.

Подробнее о книге продаж и книге покупок расскажем здесь.

Возврат частями

Если поставленный товар возвращается не целиком, а лишь в какой-то части (при этом причина возврата неважна), то имеет место уменьшение количества, а значит, и стоимости отгруженных ранее товаров. Значит, в соответствии с п. 13 ст. 171 и п. 10 ст. 172 НК РФ, продавец должен оформить корректировочный счет-фактуру при возврате товара от покупателя, не являющегося плательщиком НДС.

О корректировочном счете-фактуре узнайте из статьи «Что такое корректировочный счет-фактура и когда он нужен».

Стоимость, указываемая в корректировочных счетах-фактурах, должна соответствовать сумме, на которую были возвращены товары от покупателя.

При этом важно, чтобы покупатель принял на учет возвращенные товары и оформил необходимые подтверждающие документы.

Бесплатная консультацияЮриста:ПО ЗАЩИТЕ ПРАВ ПОТРЕБИТЕЛЕЙ

Пример: Набрал займов в МФО из-за ремонта квартиры и лечения болезни.

Поздно понял что это неподъемные займы для меня. Звонят, угрожают различными способами воздействия.

Как быть? Москва Санкт-Петербург Нажимая кнопку ОТПРАВИТЬ, вы принимаете условия Отправить Отправить

Министерства юстицииРоссийской Федерации

Роспотребнадзора Последние вопросы Полное комплексное обслуживание С момента обращения к нам и до полного решения вопроса мы готовы сопровождать своих клиентов, оказывая им необходимые услуги и консультации. Бесплатный детальный анализ ситуации Наши специалисты детально изучат Вашу ситуацию, ознакомятся со всеми имеющимися документами, составят четкую картину проблемы.

Рекомендуем прочесть: Перенос дверногопроема в жилой квартире документация

Работа на результат Мы заинтересованны в успехе Вашего дела!

Ваши победы — наши победы. Мы ориентированные исключительно на результат. Составление документов При необходимости юристы нашей компании возьмут на себя составление всех необходимых документов, для положительно решения дела. Бесплатная проработка вариантов Только после детального анализа имеющихся документов, погружения в сложившуюся ситуацию – мы сможем проработать пути решения и целесообразность их применения.

Подача документов Берем все на себя.

Составление. Сбор необходимого пакета документов.

Отражение в бухгалтерском учете

В случае возврата товара, не оприходованного покупателем, продавец в бухгалтерском учете делает корректировки:

Дт 62 Кт 90 (сторно) — уменьшена выручка от продажи некачественного товара;

Дт 90 Кт 41 (сторно) — уменьшена себестоимость некачественного товара;

Дт 90 Кт 68.2 (сторно) — уменьшен НДС с отгруженного некачественного товара;

Дт 62 Кт 51(50) — покупателю возвращены деньги.

Если возвращается качественный товар, который был принят покупателем на учет, используются проводки:

Дт 41 Кт 60 — продавец принял на учет возвращенный покупателем товар;

Дт 19 Кт 60 — учтен НДС;

Дт 62 Кт 51 — продавец вернул деньги покупателю за возвращенный товар;

Дт 60 Кт 62 — корректировка долга.

О нюансах применения УСН расскажут материалы:

- «Нужен ли кассовый аппарат при УСН в 2019 году?»;

- «Минфин отказывает ИП на УСН в праве принимать расходы на командировки»;

- «Упрощенцам хотят разрешить не сдавать отчетность».

Какими документами оформляется возврат товара

При обнаружении некачественного товара составляется акт о выявленных недостатках. Данный акт составляет покупатель, при этом его может подписать и представитель продавца. Форма акта может быть представлена в договоре поставки или разработана покупателем в соответствии с его учетной политикой. На основании данного акта составляется претензия продавцу, и покупатель сможет взыскать с него убытки, связанные с поставкой некачественной продукции (постановление ФАС Северо-Кавказского округа от 31.01.2014 № А53-27651/2012).

При возврате бракованного товара, ранее принятого покупателем к учету, кроме акта приема-передачи бракованного товара заполняется еще и форма ТОРГ-12, на которой делается пометка: «Возврат товара». Такой порядок предусматривается п. 2.1.9 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 № 1-794/32-5.

Такой комплект документов также был одобрен существующей судебной практикой (постановление ФАС Западно-Сибирского округа от 08.08.2013 № А45-22984/2012, которое было подтверждено определением Высшего арбитражного суда России от 21.10.2013 № ВАС-14900/13).

Как заполнить товарную накладную на возврат, узнайте из этой публикации.

В товарной накладной стоит указать, что составлен акт о выявленных недостатках и выставлена претензия поставщику. При этом сам акт необходимо составить сразу же после обнаружения недостатков. При наличии правильно оформленных документов у покупателя есть шанс подтвердить в суде факт и срок хранения бракованного товара, а значит, и компенсировать свои расходы по хранению бракованного товара до момента его вывоза продавцом (постановление ФАС Поволжского округа от 20.11.2013 № А55-34907/2012).

При возврате качественного товара по взаимному согласию сторонам необходимо подписать соглашение о возврате. Сама же передача товара оформляется путем составления товарной накладной (чаще всего используется форма ТОРГ-12, на которой делается пометка: «Возврат»).

Об обновленных форматах ТОРГ-12 узнайте по ссылке.

Итоги

При возврате товара от покупателя, который находится на УСН, продавец имеет право на вычет НДС в любом случае. То есть для налогового учета совершенно неважно, по какой причине осуществляется возврат товара.

При этом продавец делает запись в книге покупок при оформлении документов на возврат товара покупателем на основании:

- выписанного ранее счета-фактуры (если товар возвращен целиком),

- либо корректировочного счета-фактуры (если возвращена часть отгруженного ранее товара).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

НДС при УСН

- перечислить этот НДС в бюджет в полной сумме по окончании квартала, а именно не позднее 25 числа месяца, следующего за кварталом, в котором был выставлен счет-фактура (ст. 163, пп. 1 п. 5 ст. 173, п. 4 ст. 174 НК РФ);

- сдать в свою ИФНС декларацию по НДС в электронном виде тоже не позднее 25 числа месяца, следующего за кварталом (п. 5 ст. 174 НК РФ).

Поскольку организации и ИП на УСН не являются плательщиками НДС (п. 2, 3 ст. 346.11 НК РФ), выставлять счета-фактуры с выделенной суммой налога при реализации своих товаров, работ, услуг (далее – товаров), они не должны. Но порой покупатели вынуждают упрощенцев оформлять такие счета-фактуры, т.к. указанный в них НДС они смогут принять к вычету, что им конечно выгодно.

Источник: biznes-practic.ru

Упрощенец Возвращает Товар Поставщику Он На Осно

Как дела? С вами снова я Маша Б., рассказываю и показываю свой опыт и знания в юридической сфере, мой опыт больше 16 лет, поэтому смогу быстро Вам помочь и сейчас рассмотрим — Упрощенец Возвращает Товар Поставщику Он На Осно. Конечно, по какой-то причине в Вашем городе может не быть профессионалов юристов, нотариусов, адвокатов, тогда можете написать свой вопрос, и по мере обработки смогу ответить всем. А лучше всего будет для Вас спросить в комментариях у постоянных посетителей, которые, возможно,уже раньше успешно решили данный вопрос и скорее всего смогут помочь и Вам.

Аttention please, данные могут быть неактуальными в момент Вашего прочтения, законы очень быстро обновляются, дополняются и видоизменяются, поэтому ждем Вашей подписки на нас в социальных сетях, чтобы Вы были в курсе всех обновлений.

Если вы предусмотрели в договоре с поставщиком условия возврата качественного товара или просто передумали покупать товар, вы тоже можете его вернуть. Для этого договоритесь с продавцом и заключите соглашение о возврате. Отразить такой возврат в учете несложно: нужно провести обратную реализацию. У вас появится доход от продажи, а стоимость возвращаемых товаров отправится в расходы. Используйте стандартные проводки для продажи:

Если вы хотите оформить возврат части товаров, выпишите корректировочный счет-фактуру на уменьшенный объем товара, не оформляйте новый. Порядок исправления счета-фактуры указан в письме от 07.03.2007 № 03-07-15/29.

Как оформить частичный возврат

Вернуть товар можно по множеству причин: найденный брак, возврат непроданных остатков, несоответствующий ассортимент. Даже если с товаром все хорошо, покупатель может его вернуть. Читайте в статье, как отражать возврат в учете на общем налоговом режиме.

При возврате качественного товара по взаимному согласию сторонам необходимо подписать соглашение о возврате. Сама же передача товара оформляется путем составления товарной накладной (чаще всего используется форма ТОРГ-12, на которой делается пометка: «Возврат»).

У продавца появляется право на вычет в соответствии с п. 5 ст. 171 НК РФ. В книге покупок он делает запись либо на основании выписанного ранее счета-фактуры, либо на основании корректировочного счета. Об этом ниже будет рассказано подробнее.

Возврат товара от упрощенца

В перечисленных случаях покупатель вправе отказаться от приема товара и не обязан оплачивать его стоимость, при этом полученная предварительная оплата должна быть возвращена продавцом по первому требованию покупателя.

Согласно письму Минфина, не важно, какой именно товар возвращает лицо на УСН, порядок оформления счета-фактуры не будет отличаться. ФНС подтверждает следование этим нормам. Вычет по возвращенной продукции применяется на протяжении 12 месяцев с даты оформления отказа или возврата.

Особенности возврата товара с НДС при УСН для ИП

При возвращении товара Налоговая Служба и Министерство Финансов применяют два понятия – возврат и обратная реализация. Возвращение продукта происходит, если он не был оприходован. Но если он принимался на учет, а потом был возвращен, то происходит обратная реализация. Такие отличия значимы, если покупатель работает на ОСН.

Возврат товара при УСН

Если лицо покупает что-либо у компании на ОСН, то для продавца не важна система обложения партнера. При реализации он начисляет налоги, а покупатель учтет товары по правилам на упрощенке. Сложности появляются при возвращении объекта, который принимался к учету. Эта операция имеет название обратной реализации.

Если покупатель является плательщиком НДС, то на стоимость возвращаемых товаров он обязан выставить бывшему поставщику счет-фактуру (подп. «а» п. 7 раздела II Правил, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Бухучет

При возврате товара по основаниям, предусмотренным договором, в бухучете отразите выручку от реализации на дату перехода права собственности на товар бывшему поставщику (п. 5, 6.1, 12 ПБУ 9/99). Одновременно в составе расходов по обычным видам деятельности отразите фактическую себестоимость реализованного товара (п. 5, 7 ПБУ 10/99). Учитывая, что товар возвращается по стоимости его приобретения, финансовый результат по данной операции равен нулю (при условии что отсутствуют расходы, связанные с приобретением и реализацией товара).

Документальное оформление

На стоимость возвращаемого товара необходимо выставить счет-фактуру и начислить НДС с выручки от реализации . Сделайте это даже в случае, если поставщик не предъявлял входного НДС (п. 1 ст. 146 НК РФ). Сумму НДС в счете-фактуре укажите дополнительно к цене товара (п. 1 ст.

168 НК РФ). При этом расчетную ставку налога не используйте, так как перечень случаев ее применения закрытый (п. 4 ст. 164 НК РФ). Общая сумма реализации при таком возврате будет больше первоначальной стоимости товара, приобретенного у неплательщика НДС, на сумму предъявленного налога.

Таким образом, бывший поставщик должен возместить не только первоначально уплаченную сумму за возвращаемый товар, но и НДС. Если бывший поставщик не согласен с такими условиями, определите цену сделки с учетом суммы НДС. Например, организация приобрела товар по цене 10 000 руб., тогда при возврате товара установите его стоимость 8475 руб. и предъявите к этой цене НДС в сумме 1525 руб. В таком случае организация с убытком для себя сможет вернуть товар неплательщику НДС.

При возврате товара надлежащего качества происходит «обратная реализация», то есть вы становитесь поставщиком. Лица на УСН не являются плательщиками НДС. Если компания на УСН выставляет счет-фактуру, то она полностью уплатит сумму НДС в бюджет. Чтобы поставщик смог вычесть НДС при возврате, нужно следовать рекомендациям Минфина. У продавца появляется право на вычет (п. 5 ст.

171 НК РФ). В книге покупок он делает запись либо на основании выписанного ранее счета-фактуры, либо на основании корректировочного счета-фактуры.

Однако Минфин в данном случае весьма благосклонен к указанной категории налогоплательщиков. В частности, в Письме от 16.07.2012 N 03-11-06/3/47 финансисты отметили, что деятельность в области розничной торговли, помимо реализации товаров на основе договоров розничной купли-продажи, предполагает также проведение закупок данных товаров. Закупка товаров является неотъемлемой частью предпринимательской деятельности в сфере розничной торговли, поэтому операции по возврату продукции изготовителю в соответствии с договором поставки у организации, признаваемой плательщиком ЕНВД в отношении розничной торговли, облагаться налогами в рамках иных режимов налогообложения не должны.

Вопрос

Возврат поставщику нереализованного товара, к которому у покупателя нет претензий по качеству, является реализацией по договору купли-продажи, согласно статьи 454 ГК РФ, так как в данной ситуации организация-поставщик со своей стороны соблюдает все условия договора поставки, в частности товар по качеству соответствует требованиям, указанным в договоре.

Для того чтобы организации-покупателю избежать уплаты НДС с возвращаемого товара, по которому нет претензий по качеству, рекомендуем заключать договор купли-продажи с особым переходом права собственности или договор комиссии, если продавцом товара выступают организации или индивидуальные предприниматели, применяющие упрощенную систему.

Возврат товара на УСН поставщику с ндс

Независимо от того, по какой причине упрощенец возвращает товар продавцу, счет-фактуру при возврате он не выставляет. Тем не менее, продавец-общережимник все равно может принять к вычету НДС по возвращенным товарам. При этом, как известно, для вычета НДС наличие счета-фактуры — обязательное условие. Возникает вопрос: на основании какого документа продавец принимает налог к вычету.

- если товар был доставлен не надлежащего качества или не тот, что указан в заказе

- если товар не был оплачен в установленный договором срок

- согласно законодательства, товар является отгруженным тогда, когда он полностью оплачен

Распространенные случаи возврата товара

- В составе общества с ограниченной ответственностью не должно присутствовать других организаций, которые владеют более чем 25 % уставного фонда

- ООО не имеет права на открытие филиалов, в случае же его появления, необходимо переходить на другую налоговую систему

- Количество сотрудников не должно превышать сто человек

- Доход от деятельности в год не более 150 млн.рублей

- Перейти на данную систему тоже можно, при доходе за девять месяцев после подачи заявления не более 112.5млн.

Упрощенная система налогообложения, общее понятие

При возврате качественного товара по взаимному согласию сторонам необходимо подписать соглашение о возврате. Сама же передача товара оформляется путем составления товарной накладной (чаще всего используется форма ТОРГ-12, на которой делается пометка: «Возврат»).

Поскольку оборудование было принято и оприходовано покупателем на склад, право собственности на него перешло от поставщика к покупателю. При возврате оборудования право собственности на него перейдет обратно к продавцу. Такая операция в целях налогообложения признается реализацией (п. 1 ст. 39 НК РФ).

Возврат товара с НДС при применении УСН

Возврат поставщику нереализованного товара, к которому у покупателя нет претензий по качеству, является реализацией по договору купли-продажи, согласно статьи 454 ГК РФ, так как в данной ситуации организация-поставщик со своей стороны соблюдает все условия договора поставки, в частности товар по качеству соответствует требованиям, указанным в договоре.

Возврат товара покупателем-спецрежимником: что с НДС

В таком случае первоначальный продавец товаров теряет НДС, так как при реализации товаров НДС был уплачен в бюджет, а, получая нереализованные товары обратно, он не может взять к вычету НДС, так как нет счета-фактуры.

Покупатель вправе потребовать возврата денег или доукомплектовки товара.

Если товар ненадлежащего качества. Покупатель может вернуть деньги, либо заменить на аналогичный товар без дефектов. Если были нарушены условия в отношении ассортимента товара.

Возврат товара от покупателя с ндс поставщику без ндс 506 ГК РФ). Если иное не предусмотрено правилами Гражданского кодекса РФ о договоре поставки, положения, предусмотренные параграфом 1 главы 30 «Купля-продажа» ГК РФ, применяются и к договору поставки товаров (п.

Вычет ндс при возврате товара от «упрощенца»

При обнаружении некачественного товара составляется акт о выявленных недостатках. Данный акт составляет покупатель, при этом его может подписать и представитель продавца. Форма акта может быть представлена в договоре поставки или разработана покупателем в соответствии с его учетной политикой. На основании данного акта составляется претензия продавцу, и покупатель сможет взыскать с него убытки, связанные с поставкой некачественной продукции (постановление ФАС Северо-Кавказского округа от 31.01.2014 № А53-27651/2012).

в графу 9а (стоимость покупок без НДС) — из графы 5 корректировочного счета-фактуры (20 000 руб.); в графу 9б (сумма НДС) — из графы 8 корректировочного счета-фактуры (2000 руб.). Применимы ли ранее сделанные выводы к ситуации, когда покупатель возвращает продавцу товар надлежащего качества? Нет, неприменимы. Так, например, возврат возможен в случае, если продавец передал товар ненадлежащего качества11.

Как отразить возврат товара в декларации по НДС?

- в случае недопоставки товаров (ст. 465 и 466 ГК РФ);

- поставки с нарушением ассортимента (ст. 467 и 468 ГК РФ);

- поставки без надлежащей упаковки или с нарушением целостности упаковки (ст. 481 и 482 ГК РФ);

- наличия брака (ст. 475 ГК РФ);

- обнаружения некомплекта (ст. 479 и 480 ГК РФ);

- если продавец не передал в установленный срок принадлежности или документы, относящиеся к товару (ст. 464 ГК РФ).

Поставщик работает с ндс а покупатель без как сделать возврат

В этом случае финансовое ведомство (а следом за ним и ФНС России) рекомендует продавцу руководствоваться нормами, указанными в п. 5 ст. 171 НК РФ. При этом счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется им в книге покупок по мере возникновения права на налоговые вычеты с учетом положений п. 4 ст. 172 НК РФ.

Елена — Дежурный юрист

Профессиональный юрист. Составляю любые правовые документы: договоры, претензии, исковые заявления, отзывы, жалобы и т.п. Специализируюсь на защите прав потребителей: спорах с застройщиками, страховыми, продавцами, банками и пр. Осуществляю представительство в судах. Большой опыт работы, высокое качество составления правовых документов и ведения дел.

Источник: yurist66.ru