С 1 января 2022 поменялись правила возврата и зачета переплаты по налогам и взносам. Расскажем, как зачесть или вернуть деньги, излишне уплаченные в бюджет, и покажем образцы заявлений на возврат (зачет), заполненные в программе 1С.

Нормативное регулирование

Что изменилось в возврате (зачете) налогов

До 2022 года разрешалось зачитывать переплату по налогам только в счет налогов, а переплату по взносам — в счет взносов, уплачиваемых в бюджет того же фонда, где возникла переплата.

С 2022 года переплату по налогам можно зачитывать не только на налоги, но и в счет страховых взносов (п. 1 ст. 78 НК РФ). Тоже самое с переплатой по взносам — ее можно зачесть как в счет уплаты взносов, так и налогов.

Итак, направить переплату можно:

- на недоимки по другим налогам, взносам, сборам;

- на предстоящие платежи по налогам, сборам, взносам;

- на штрафы, пени.

Переплата в счет предстоящих платежей зачитывается по заявлению налогоплательщика (кроме случая переплаты по тому же налогу — см. Постановление АС Московского округа от 23.03.2022 N Ф05-35602/2021 по делу N А40-137187/2020). Погасить недоимку налоговики могут и самостоятельно (п. 5, п. 14 ст. 78 НК РФ).

Однако если ИФНС утратила право на принудительное взыскание недоимки, она зачесть ее не сможет (Определение КС от 08.02.2007 N 381-О-П, п. 32 Постановления Пленума ВАС от 30.07.2013 N 57).

Как и раньше, вернуть на расчетный счет можно только ту часть переплаты, которая осталась после погашения всех долгов перед бюджетом и фондами. Возврат осуществляется только по заявлению налогоплательщика.

Как вернуть ошибочно или излишне оплаченные средства за ОСМС

Как возникает переплата

Переплата образуется, если в бюджет уплачена сумма налога (или другого бюджетного платежа) большая, чем нужно по законодательным нормам. Причинами возникновения переплаты могут быть:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- неправильный расчет налогов, взносов, сборов;

- ошибки при заполнении платежек и деклараций;

- изменения в НК РФ, действие которых распространяется на прошлые периоды;

- сумма налога к уменьшению по итогам налогового периода;

- переход на другой режим налогообложения;

- задвоение списания по требованиям ИФНС и др.

«Виновником» возникновения переплаты может быть как плательщик (излишняя уплата), так и налоговый орган (излишнее взыскание). Во втором случае одновременно с возвратом переплаты налоговики обязаны выплатить проценты. Они начисляются со дня после излишнего взыскания по день возврата суммы на расчетный счет организации (абз. 1, 2 п. 5 ст. 79 НК РФ).

- самостоятельно уплаченная недоимка, признанная безнадежной к взысканию (п. 10 Постановления Пленума ВАС от 30.07.2013 N 57);

- налог и пени по нему, взысканные ФССП до вынесения судом решения об утрате права на взыскание (Письмо ФНС от 22.08.2014 N СА-4-7/16692);

- суммы, перечисленные в бюджет в возмещение ущерба, причиненного уклонением от уплаты налогов (п. 13.1 ст. 78 НК РФ).

Налогоплательщик, у которого возникла переплата, имеет право на ее своевременный зачет или возврат (пп. 5 п. 1 ст. 21 НК РФ). Это его право, а не обязанность (п. 6 ст.

Как ИП вернуть страховые взносы за 3 года?

78 НК РФ, Письмо Минфина от 12.04.2018 N 03-02-07/1/24222).

Как узнать о переплате

Обнаружить факт переплаты может сам плательщик (при аудите, инвентаризации) или налоговый инспектор. Если это сделали налоговики, они должны сообщить об излишней уплате в течение 10 рабочих дней со дня ее обнаружения (п. 3, 14 ст. 78 НК РФ).

А еще переплату можно выявить во время совместной сверки расчетов или увидеть в справке КНД 1160081.

Что делать с переплатой

Обнаружив переплату, можно (пп. 5 п. 1 ст. 21 НК РФ):

- вернуть ее на расчетный счет;

- зачесть в счет предстоящих платежей;

- погасить недоимки по другим платежам;

- заплатить пени, штрафы.

Зачет можно делать между налогами и взносами разных видов. Например, переплату по региональному налогу зачесть в счет федеральных, региональных и местных платежей (п. 1 ст. 78 НК РФ). Какие налоги к каким бюджетам относятся, закреплено в ст.

13-15 НК РФ.

По НДФЛ действует особый порядок зачета. Если переплата возникла из-за того, что в бюджет перечислена сумма НДФЛ большая, чем удержана, ее можно зачесть в счет (п. 1 ст. 78 НК РФ):

- недоимки по налогам, сборам, взносам;

- будущих платежей по другим налогам, сборам, взносам;

- долга по пени, а налоговым штрафам.

Если же причиной переплаты стало излишнее удержание НДФЛ у работника, эту сумму нужно ему вернуть.

Сроки для обращения за возвратом (зачетом) переплаты

Заявление о возврате или зачете денежных средств подается не позже 3 лет:

- с даты уплаты соответствующей суммы в бюджет — при излишнем перечислении (п. 7 ст. 78 НК РФ);

- с даты, когда стало известно о взыскании — при излишнем взыскании (п. 3, 9 ст. 79 НК РФ).

Самостоятельный зачет ИФНС делает не более чем за 3 года со дня уплаты суммы (п. 5 ст. 78 НК РФ).

Особые сроки устанавливаются для:

- переплат, образованных при перечислении авансов по налогам — в этом случае срок отсчитывается с даты подачи годовой налоговой декларации (Постановление Президиума ВАС от 28.06.2011 N 17750/10);

- переплат, оставшихся от предыдущего зачета — 3-летний срок подачи заявления о зачете (возврате) исчисляется с даты, когда ИФНС сделала зачет, сформировавший переплату (пп. 4 п. 3, п. 8 ст. 45 НК РФ, п. п. 7, 14 ст. 78 НК РФ, Постановление Президиума ВАС от 10.11.2011 N 8395/11).

В случае пропуска установленных сроков для возврата (зачета) переплату можно попробовать вернуть через суд. Срок исковой давности — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своем праве на возврат средств (Письмо Минфина от 15.03.2019 N 03-02-08/16920).

Переплата при подаче уточненной декларации

Если переплата возникла в результате подачи уточненной декларации, то можно вернуть (зачесть) ее после завершения камеральной проверки (п. 2, 5 ст. 6.1 НК РФ, п. 2 ст. 88 НК РФ):

- в общем случае — 3 месяца;

- по НДС — 2 месяца.

Заявление можно направить одновременно с декларацией, но ответ налоговая даст в течение 10 рабочих дней со дня окончания проверки по поданной уточненной декларации, после отражения переплаты в КРСБ.

Этапы возврата или зачета переплаты

Шаг 1. Проведите сверку с ИФНС

При подключенной 1С-Отчетности сверку можно заказать прямо из помощника по уплате налога.

В течение 5 рабочих дней налоговики должны направить акт сверки. Его нужно проверить, подписать и передать в ИФНС.

Шаг 2. Сформируйте заявление о проведении зачета (возврата) переплаты

Формы заявлений о возврате и зачете налогов утверждены Приказом ФНС от 14.02.2017 N ММВ-7-8/182:

- Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) — Приложение N 8 к приказу; Excel

- Заявление о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) — Приложение N 9. Excel

К заявлению приложите (п. 10, 11, 14 ст. 78 НК РФ):

- пояснения, как образовалась переплата;

- подтверждение даты обнаружения переплаты;

- напоминание о начислении % на излишне взысканные суммы;

- первичку (платежки, отчетность, скрины, переписку).

Письмо ФНС РФ от 31.03.2016 N СА-4-7/5589

«…суды принимают «скриншоты» в качестве надлежащих доказательств, если они содержат определенные данные».

«…скриншот — это страницы в сети Интернет (снимок экрана, показывающий то, что видит пользователь на экране монитора), подтверждающие размещение информации, подлежащей раскрытию».

Шаг 3. Передайте заявление в налоговую

Направьте заявление в ИФНС по месту регистрации или по месту нахождения организации любым из способов:

- на бумажном носителе (лично/ценным письмом с описью вложения);

- в электронном виде по ТКС с усиленной ЭП;

- через ЛК на сайте ФНС.

Шаг 4. Ожидайте решения инспекторов

Решение о возврате (зачете) налоговики выносят в течение 10 рабочих дней с даты получения заявления, в такой же срок принимается решение об отказе (п. 6 ст. 6.1 НК РФ, п. 4-6, 8, 14 ст. 78 НК РФ).

Уведомить налогоплательщика о принятом решении инспекторы должны в течение 5 дней с даты принятия решения (п. 6 ст. 6.1 НК РФ, п. 9, 14 ст. 78 НК РФ).

Срок для возврата средств на расчетный счет — 1 месяц с даты получения заявления (п. 6, 14 ст. 78 НК РФ).

Переплата взносов на травматизм в ФСС

Для возврата переплаты по взносам на страхование от НС и ПЗ:

![]()

![]()

- проведите совместную сверку расчетов с ФСС (п. 4 ст. 26.12 Закона N 125-ФЗ);

- подайте заявление по форме 23 — ФСС (п. 11 ст. 26.12 Закона N 125-ФЗ, п. 1 Приказа ФСС от 17.11.2016 N 457) не позже 3 лет со дня излишней уплаты суммы взносов (п. 13 ст. 26.12 Закона N 125-ФЗ). Word

Переплату ФСС вернет в течение месяца со дня получения заявления (п. 11 ст. 26.12 Закона N 125-ФЗ).

Возмещение расходов на пособия из ФСС в 2022 году

Если переплата по взносам ВНиМ возникла в результате превышения суммы выплаченных пособий над суммой взносов до перехода на «прямые выплаты», после перехода:

- зачетная система выплаты пособий по ВНиМ, предусмотренная п. 2 ст. 431 НК РФ, не применяется;

- налоговые органы вправе отказать в возврате/зачете переплаты в порядке ст. 78 НК РФ, что подтверждается решениями арбитражных судов.

В такой ситуации следует обратиться за возмещением в территориальный орган ФСС с приложением подтверждающих документов.

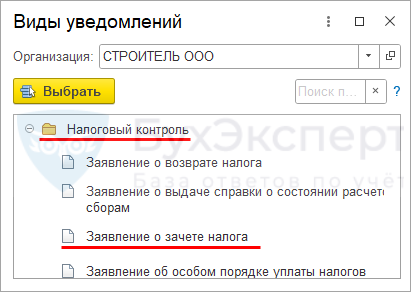

Заявление о возврате налогов и взносов в 1С

Заявление создайте из раздела Отчеты — Уведомления, сообщения и заявления — Налоговый контроль (с релиза 3.0.112).

Титульная страница

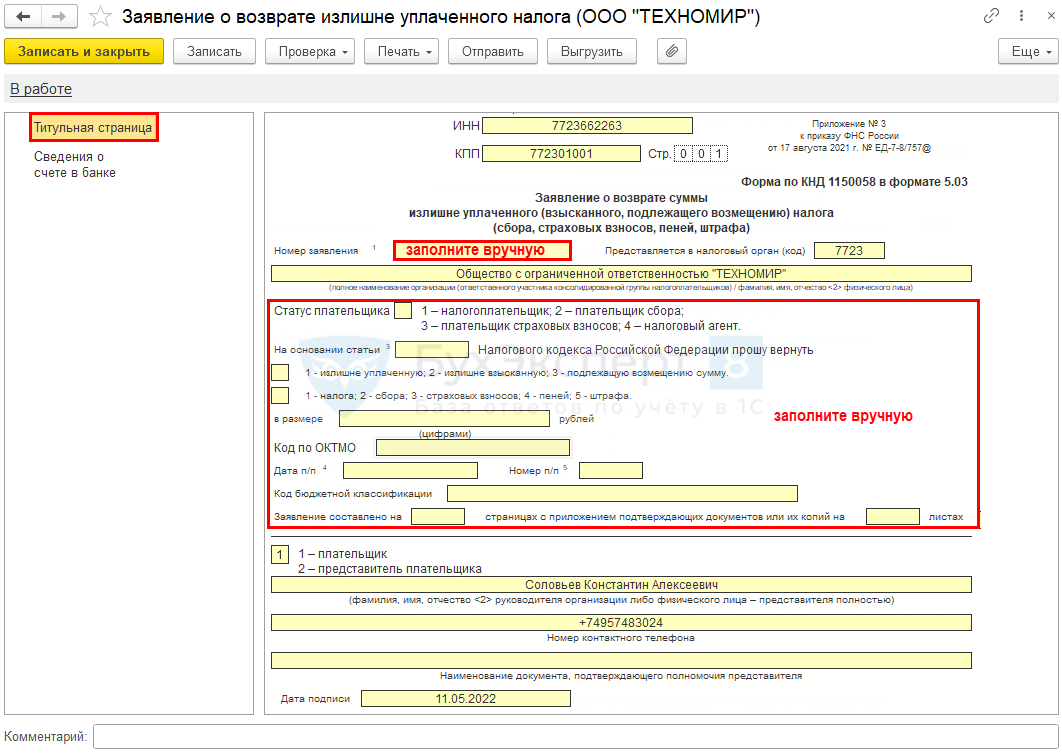

Реквизиты заполняются из карточки организации, остальные данные заполните вручную.

Поля заявления заполните в следующем порядке:

- КПП укажите код, присвоенный в налоговом органе, в который подаете заявление (заполняется автоматически);

- Номер заявления — укажите уникальный порядковый номер в текущем году;

- Статус плательщика — выберите из перечня соответствующую цифру:

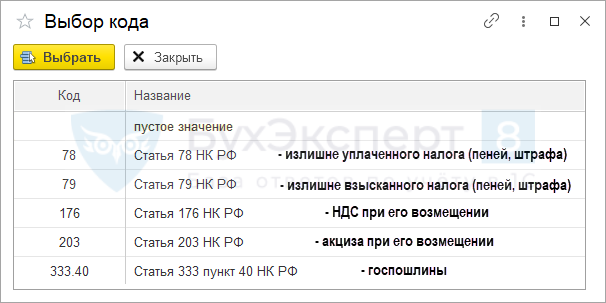

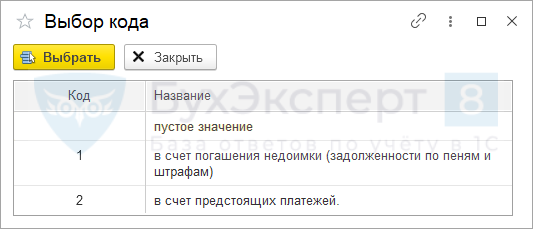

- На основании статьи — выберите из перечня статью НК РФ, на основании которой осуществляется возврат:

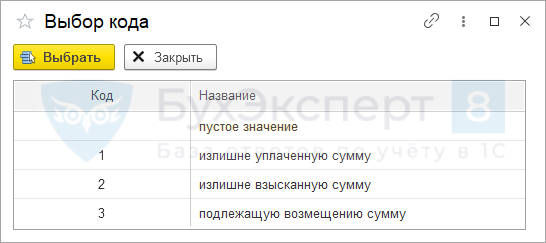

- выберите код причины возврата:

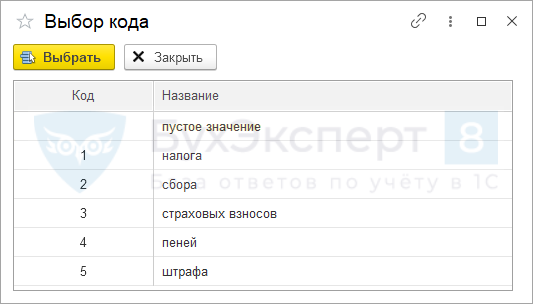

- Вид платежа , по которому возникла переплата:

- в размере — укажите цифрами сумму возврата в рублях;

- Код по ОКТМО — код ОКТМО, по которому был перечислен платеж;

- Дата п/п и Номер п/п — заполняются только при возврате госпошлины;

- Код бюджетной классификации — укажите КБК платежа (заявление подается по каждому КБК отдельно).

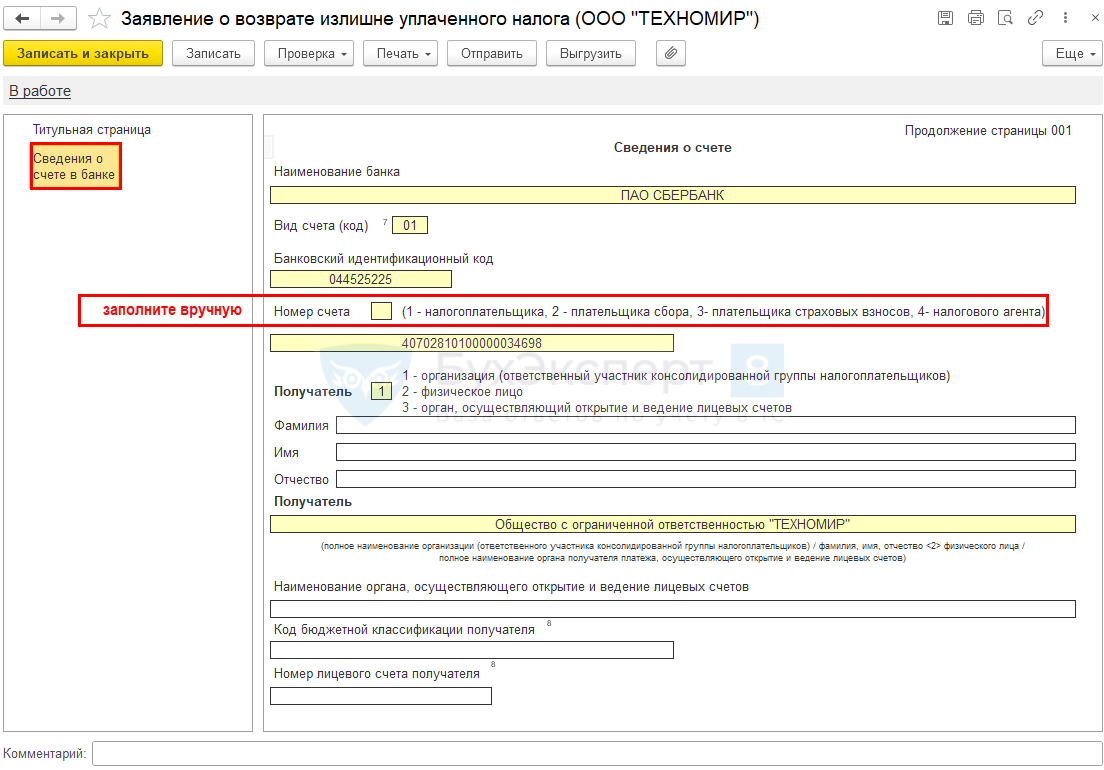

Сведения о счете в банке

- Сведения о счете — приведите реквизиты счета, на который нужно возвращать платеж, и информацию о его получателе (заполняется автоматически основной расчетный счет, при необходимости можно изменить вручную);

- Вид счета (код) — выберите нужное значение (автоматически указывается 1):

- Номер счета — выберите из перечня соответствующую цифру — ту же, что в поле Статус плательщика в платежном поручении на уплату платежа, по которому возвращаете переплату;

- Код бюджетной классификации получателя и Номер лицевого счета получателя заполняют только бюджетники.

Раздел Сведения о физическом лице, не являющемся индивидуальным предпринимателем организации и ИП не заполняют.

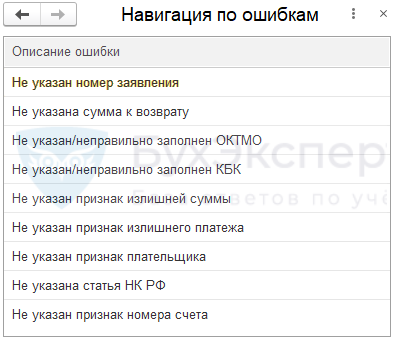

Перед отправкой сделайте проверку форматно-логического контроля, исправьте ошибки при их обнаружении.

Если все верно, появится сообщение, что ошибок не обнаружено.

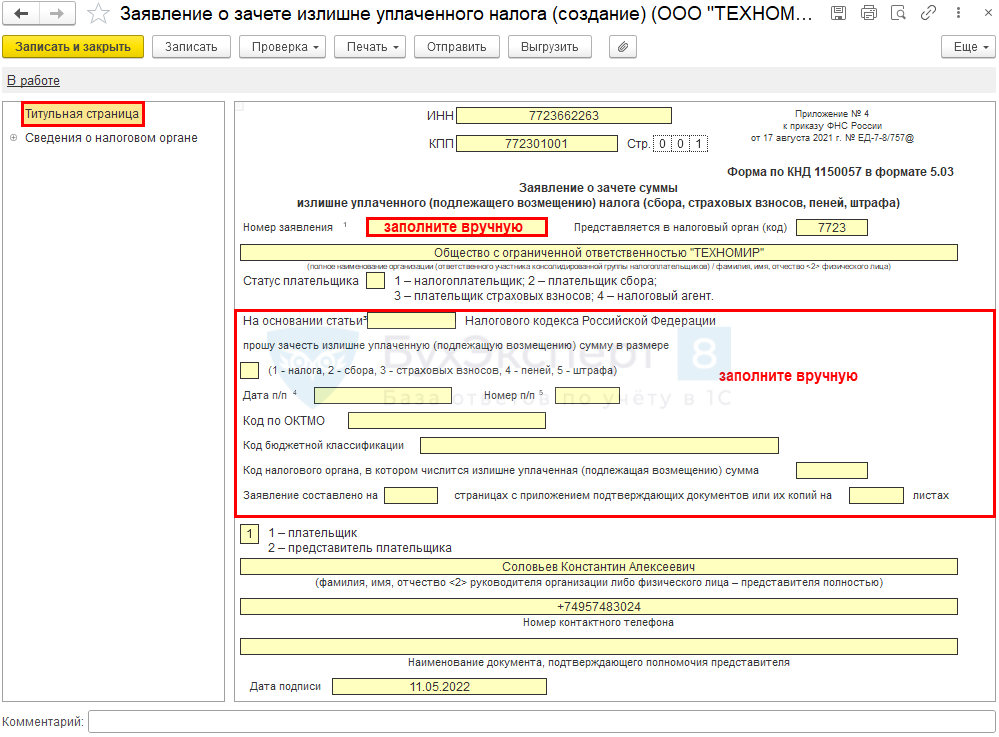

Заявление о зачете налогов и взносов в 1С

Заявление создайте из раздела Отчеты — Уведомления, сообщения и заявления – Налоговый контроль (с релиза 3.0.112).

Титульная страница

Реквизиты заполняются из карточки организации, остальные данные заполните вручную.

Поля заявления заполните в следующем порядке:

- КПП укажите код, присвоенный в налоговом органе, в который подаете заявление (заполняется автоматически);

- Номер заявления — укажите уникальный порядковый номер в текущем году;

- Статус плательщика — выберите из перечня соответствующую цифру:

- На сновании статьи — выберите из перечня статью НК РФ, на основании которой осуществляется зачет:

- Вид платежа , по которому возникла переплата:

- Код по ОКТМО — код ОКТМО, по которому был перечислен платеж;

- Дата п/п и Номер п/п — заполняются только при возврате госпошлины;

- Код бюджетной классификации — укажите КБК платежа (заявление подается по каждому КБК отдельно);

- Код налогового органа, в котором числится излишне уплаченная (подлежащая возмещению) сумма — заполните вручную код налоговой, где числится переплата.

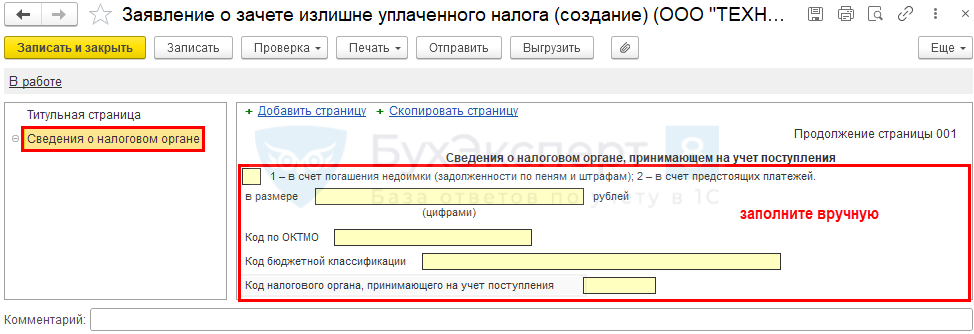

Сведения о налоговом органе

- выберите из перечня, на что направить переплату:

- в размере — укажите цифрами сумму зачета в рублях;

- Код по ОКТМО — приведите код по месту зачисления платежа;

- Код бюджетной классификации — КБК платежа, в уплату которого направляется переплата;

- Код налогового органа — код налогового органа, принимающего на учет поступления.

Перед отправкой сделайте проверку форматно-логического контроля, исправьте ошибки при их обнаружении.

Если все верно, появится сообщение, что ошибок не обнаружено.

См. также:

- Зачет переплаты между налогами и взносами стал проще

- ФНС утвердила новые формы заявлений для зачета и возврата переплаты

- Разъяснен временный порядок учета курсовых разниц в 2022-2024 годах

- В 2023 году ПФР и ФСС объединят в Социальный фонд России

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Источник: buhexpert8.ru

Как получить вычет на добровольное страхование и добровольные пенсионные взносы. Инструкция от Bankiros.ru

Для граждан РФ разработан социальный налоговый вычет на добровольное страхование, негосударственное пенсионное обеспечение и взносы на накопительную часть пенсии. Как и когда можно получить вычет, читайте в подробной инструкции от Bankiros.ru.

На какие расходы предоставляется социальный налоговый вычет?

Правила предоставления социального налогового вычета по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование или страхование жизни, взносы на накопительную часть трудовой пенсии определяет п.4 и 5, ст. 219 Налогового кодекса РФ. Социальный вычет может получить физическое лицо, которое уплачивает НДФЛ, по взносам на:

- договоры по негосударственному пенсионному обеспечению НПФ;

- соглашения по добровольному пенсионному страхованию со страховыми компаниями;

- договоры по добровольному страхованию жизни. При условии, что эти контракты заключаются на срок от пяти лет;

- дополнительные взносы на накопительную часть трудовой пенсии.

Вычеты на пенсионные взносы вправе применить налогоплательщик, который непосредственно сам их уплачивал или подал соответствующее заявление в бухгалтерию. Если эти взносы за него уплачивает работодатель, то гражданин на них права не имеет.

Какие особенности есть у договоров на социальное страхование и добровольные пенсионные взносы?

Гражданин может заключать договоры на страхование и пенсионное обеспечение и платить по ним взносы:

- в свою пользу;

- за супруга/супругу;

- родителей;

- детей-инвалидов, в том числе усыновленных или опекаемых.

Какая максимальная сумма возможна для получения вычета?

Максимальная сумма взносов, с которых исчисляется налог – 120 тысяч рублей. Эта сумма рассчитана на все социальные вычеты. Поэтому если вы понесли в этом же году другие расходы, например, на лечение или образование, вам придется определить расходы или часть из каждой их категории, на которые будет рассчитан вычет.

Как получить вычет на уплату страховых и пенсионных взносов?

- Заполните декларацию по форме 3-НДФЛ по окончании года, когда была произведена уплата взносов. Найти ее можно на сайте ФНС.

- Получите справку из бухгалтерии по месту работы о суммах удержанных налогов за нужный год по форме 2-НДФЛ.

- Подготовьте копию договора или страхового полиса с НПФ или страховой компанией.

- Если вы уплачивали дополнительные пенсионные взносы на накопительную часть трудовой пенсии, закажите в вашей бухгалтерии справку о суммах перечисленных по вашему поручению взносов.

- Подготовьте документы, которые подтверждают ваше родство или опеку над лицами, за которых вы перечисляли взносы или в интересах кого заключили договор страхования жизни.

- Подготовьте копии платежных документов, которые подтверждают ваши расходы на взносы и страховые услуги. Это могут быть чеки ККТ, кассовые ордера, платежные поручения и другое.

- Предоставьте в налоговую службу по месту вашего жительства декларацию на вычет. Прикрепите к ней документы, которые подтверждают ваши расходы и право на налоговый вычет. Если вы понесли расходы на взносы ваших родных, прикрепите к декларации также копии документов, которые подтверждают ваше родство.

- Будьте готовы к тому, что проверка декларации и документов может продлиться до трех месяцев. После этого в течение месяца вам перечислят выплату.

При подаче декларации на вычет обязательно возьмите с собой оригиналы всех приложенных к ней документов. Так, налоговый инспектор сможет при необходимости проверить подлинность заявленных данных.

Если взносы по негосударственному пенсионному обеспечению, страхованию удерживались работодателем из заработной платы сотрудника, вычет можно получить до окончания финансового года. Для этого необходимо предоставить работодателю удостоверение на вычет из ФНС. Работодатель приостановит удержание НДФЛ с вашей заработной платы.

Как рассчитывается налоговый вычет?

Разберемся на примере взносов на негосударственное пенсионное обеспечение. Социальный налоговый вычет составляет 13% от суммы уплаченных взносов. Чтобы узнать размер социального вычета, необходимо умножить общую сумму взносов на 13%.

Например, вы ежегодно перечисляете в негосударственный пенсионный фонд взносы. Их общая сумма составила 15 тысяч рублей. Размер социального налогового вычета = 15 000 *13%= 1 950 рублей. Поскольку эта сумма ниже размера уплаченного вами НДФЛ, вы имеете право на всю сумму вычета – 1 950 рублей.

При этом максимальная сумма для вычета равно 120 тысячам рублей. Даже если вы перечисляете взносы в НПФ на годовую сумму в 135 тысяч рублей, вычет вы сможете получить только от 120 тысяч, т.е. 15 600 рублей.

Какое время действительно право на вычет?

Право на налоговый вычет сохраняется у гражданина в течение трех лет, начиная со следующего года после понесенных расходов.

Источник: bankiros.ru

Консалтинговая Компания «Деловой Квартал»

Как ИП учесть перерасчет страховых взносов 1%

Опубликовано 28 сентября 2020

КАК УЧЕСТЬ ВОЗВРАТ ПЕРЕПЛАТЫ ПО СТРАХОВЫМ ВЗНОСАМ ИП 1%?

После выхода определения КС РФ от 30.01.2020 N10-О многолетний спор о том, как все-таки ИП на УСН «Доходы-Расходы» должен рассчитывать страх.взносы 1%, закрыт в пользу ИП

Скажем больше, налоговики уже сами за 2019 год рассчитали взносы с учетом расходов ИП, отраженных в налоговой декларации УСН:

СТРАХ.ВЗНОСЫ ИП=(ДОХОДЫ-РАСХОДЫ-300тыс)*1%

⠀

Соответственно, если взносы были оплачены из расчета «Доходы-300тыс», переплату можно вернуть из бюджета: за 2019г. на основании сверки с ИФНС, а за 2017-2018год на основании вашего заявления.

⠀

Однако, декларацию по УСН мы уже сдали, и скорее всего в расходах учтены взносы, излишне уплаченные в тот период в бюджет.

ЧТО ДЕЛАТЬ, КОГДА ВАМ ВЕРНУТ ПЕРЕПЛАТУ ЗА 2017-2019гг?

Многие эксперты предлагают такой вариант:

подать уточненную декларацию по УСНСумма к уплате естественно станет больше

Отсюда 3 огромных минуса➖

❌налог по УСН надо будет доплатить. И чтобы не попасть на штраф20%, доплатить нужно до подачи уточненки

❌вам будут начислены пени

❌в связи с подачей уточненки заново начнется камеральная проверка

ПОЭТОМУ МЫ НЕ СОВЕТУЕМ ПОДАВАТЬ УТОЧНЕННУЮ НД ПО УСН⤴️ в связи с пересчетом страховых взносов за 2017-2019г.

‼ЕСТЬ БОЛЕЕ ВЫГОДНЫЙ, А ГЛАВНОЕ, НА ВСЕ ПРАВИЛЬНЫЙ ВАРИАНТ ПО НК:

Возвращенную переплату по страховым взносам, которые ИП-упрощенец учел в прошлые годы в расходах, нужно включить во внереализационные доходы. Ее учитывают в периоде фактического получения денег, т.е. в декларации по УСН за 2020год (при условии, что налоговая вернула переплату в 2020 году).

ПОЧЕМУ?

✅Упрощенцы определяют внереализационные доходы на основании ст.250 НК. Согласно п10 этой статьи в составе внереализационных доходов должны учитываться доходы прошлых лет, выявленные в налоговом периоде

✅При УСН датой получения доходов считают день поступления денег (кассовый метод).

Так что, если вы пересчитали страховые взносы по новым правилам и налоговая успела в этом году вернуть переплату, не спешите подавать уточненки по УСН

Подтверждение нашего вывода вы найдете также в Письме от 23.07.2018 N 03-15-05/51526

#советыотдк_ип #советыотдк_усн #советыотдк_страхвзносы

Источник: dkvl.ru