Отказаться от УСН фирмы и предприниматели могут и добровольно. Тогда с начала нового года они должны перейти на обычную систему налогообложения.

Однако судьи с чиновниками не согласны. Так, арбитры ФАС Центрального округа указали на следующее. Поскольку переход с УСН на общую систему налогообложения по истечении года осуществляется добровольно, то подача заявления о прекращении применения «упрощенки» носит уведомительный характер. Нарушение срока подачи уведомления не влечет за собой никаких налоговых последствий (постановление от 16 января 2014 г. № А68-276/2013).

Переход на другой режим налогообложения в середине года

Обоснование очень простое. Как гласит пункт 6 статьи 346.13 Налогового кодекса фирмы и ИП на УСН могут перейти на другой режим налогообложения только с начала следующего года. Для этого надо заполнить уведомление по форме 26.2–3, которое направляют в ИФНС до 15 января года, в котором меняется система налогообложения.

Практическая энциклопедия бухгалтера

Переход на УСН в 2023 году

Все изменения 2020 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Организация, которая три года применяла УСН, с начала 2012 года перешла на общий режим, но по каким-то причинам не направила в инспекцию уведомление. По итогам первого квартала организация представила налоговикам декларацию по НДС, в которой заявила к возмещению из бюджета определенную сумму налога.

Контролеры провели камеральную проверку представленной декларации, в результате чего было отказано в возмещении налога. Более того, инспекторы приняли в отношении фирмы решение о привлечении ее к ответственности за неуплату (неполную уплату) налога*(3). Фирме был доначислен НДС, предъявлены штрафы и пени.

Основанием для принятия решения послужили выводы налоговых инспекторов о неправомерном заявлении компанией налоговых вычетов по НДС, поскольку она применяет УСН.

Компания не согласилась с решением налоговой инспекции и после неудачной попытки урегулировать спор в вышестоящей налоговой инстанции обратилась в суд. Суды всех инстанций отменили решение инспекции о привлечении фирмы к налоговой ответственности и об отказе в возмещении из бюджета сумм НДС. Решение судов первой и апелляционной инстанций утвердил ФАС Центрального округа*(4).

Дальнейшие споры по этому вопросу и попытки пересмотра принятых судебных актов можно считать непродуктивными. Определением Высшего Арбитражного Суда РФ требование о пересмотре в порядке надзора судебных актов по делу о признании недействительным решения налоговой инспекции в части доначисления НДС было отклонено и в передаче дела в Президиум ВАС РФ отказано*(5).

ВАС РФ в своем определении, в частности, указал, что суды сделали правильный вывод о том, что отказ от применения УСН является правом компании и носит уведомительный характер, фирма вела хозяйственную деятельность, оформляла первичные документы и представляла налоговые декларации, соответствующие общей системе налогообложения, в связи с чем применение им данного налогового режима и вычетов по НДС является обоснованным.

Что делать, если вы не уведомили ФНС о переходе на УСН

Когда отказ невозможен

Во-первых, добровольный отказ от упрощенной системы даже при условии уведомления инспекции невозможен до окончания налогового периода*(6). Например, организация решила добровольно отказаться от применения УСН в середине календарного года, уведомила в июне об этом налоговую инспекцию, потом отстаивала свою позицию в суде и предсказуемо проиграла*(7).

Обращаем ваше внимание, что в ситуации, рассмотренной в начале статьи, организация добровольно перешла на общий режим налогообложения с начала нового налогового периода (календарного года), поэтому смогла успешно отстоять свою позицию в суде, несмотря на то что не уведомила об этом налоговый орган.

Во-вторых, невозможен частичный отказ от применения УСН для отдельных видов деятельности. Рассмотрим конкретную ситуацию.

Предприниматель обратился в Минфин России с просьбой пояснить, почему невозможно совмещение разных режимов налогообложения. И вот какой ответ получил индивидуальный предприниматель от Минфина России*(8).

Прежде всего, в этом ответе обращает на себя внимание позиция Минфина России, которая сводится к разрешительному по сути характеру отказа от применения упрощенной системы налогообложения на основе письменного уведомления. Однако, как сказано в начале статьи, эта позиция не поддерживается судами, и, по нашему мнению, трактовка норм налогового права, данная судом, является приоритетной (с 2013 года уведомление налоговой о переходе на общий режим является обязательным условием для смены режима).

Что же касается совмещения разных налоговых режимов, то такое совмещение возможно только для ЕНВД и общего режима или ЕНВД и упрощенной системы или патентной и упрощенной систем налогообложения. Объясняется это самой природой единого налога на вмененный доход для отдельных видов деятельности. Если при общей либо упрощенной системе подлежат налогообложению все виды деятельности налогоплательщика, при ЕНВД — только те, которые поименованы в Налоговом кодексе *(9).

В заключение напомним, что переход с упрощенной системы на общую систему может быть обязательным. Такой переход обязателен, если по итогам отчетного (налогового) периода облагаемые доходы компании превысили 60 миллионов рублей и (или) в течение отчетного (налогового) периода допущено несоответствие иным требованиям, установленным законом. Такая компания считается утратившей право на применение УСН с начала того квартала, в котором допущены указанное превышение и (или) несоответствие другим требованиям*(10).

Как и когда можно перейти с УСН на общий налоговый режим

Раздел обновлен 26 июля 2020 г.

| Срок подачи истек 15 января 2020 г. |

Когда предприниматель может отказаться от УСН, если он уже его применяет?

Отказ от УСН (упрощённая система налогообложения) в добровольном порядке производится по установленной Налоговым Кодексом (далее по тексту НК РФ) форме. Заявление о переходе с УСН должно быть подано в управляющее отделение ИФНС, в срок не позже 15 января того года, с которого предприниматель планирует переход к общей системе налогообложения (ОСН).

Что понимается под отказом от УСН?

Отказ от УСН представляет собой переход на другой налоговый режим добровольно или по установленным законом основаниям. Чаще всего такой переход осуществляется на общую систему налогообложения. Понятие ОСН, в свою очередь, подразумевает совокупность налогов и сборов, взыскиваемых с предпринимателей, работающих на территории РФ, согласно установленным нормам законодательства. Они перечислены в НК РФ. В отличие от УСН ОСН включает в себя обязательный расчёт и уплату НДС.

Почему отказываются от УСН?

В большинстве случаев налогоплательщик подаёт заявление о добровольном отказе от упрощенки из-за возникающих при купле-продаже проблем с НДС. Это преимущество УСН мешает многим заключать сделки и продавать свои товары и/или услуги, потому что потребители не пользуются этой схемой. Это значительно усложняет работу при купле-продаже между компаниями, работающими по УСН и ОСН.

Еще одной причиной отказа становится желание перейти в более дорогой сегмент экономики, так как в УСН существует лимит доходов. Сюда же относятся такие моменты, как:

- Необходимость увеличить среднесписочную численность сотрудников;

- Открытие новых филиалов и/или представительств;

- Желание войти в состав товарищества;

- Необходимость в привлечении весомой доли уставных средств от иных предпринимателей (к примеру, слияние компаний).

Порядок отказа от УСН

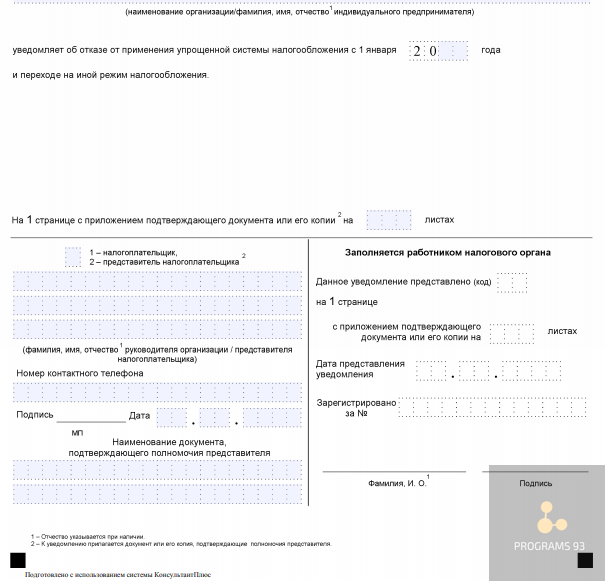

- Уведомление в налоговый орган. Для перехода с УСН на ОСН налогоплательщику нужно подать заявление в налоговую по месту регистрации (для ИП) или нахождения (для юридических лиц). Оно заполняется по установленной форме №26.2-3. В бланке указывается наименование организации или ФИО ИП и дата, с которой налогоплательщик собирается перейти на другой режим налогообложения. Посмотреть и скачать можно здесь: [Образец заявления об отказе от УСН].

- Сроки предоставления уведомления. Заявление о добровольном отказе от УСН может быть подано до 15 января года, в котором предприниматель желает перейти на ОСН. Заявления, поданные позднее указанной даты в рассмотрение не принимаются, и предприниматель будет вынужден ожидать следующего года, для повторного обращения.

Право вернуться к УСН со следующего года

В законодательстве обусловлено право повторного возвращения к УСН. Так же как и при переходе на ОСН это возможно осуществить по утверждённой форме №26.2-6. Посмотреть и скачать можно здесь: [Образец заявления о переходе на УСН]. Ее нужно направить в ИФНС (по месту регистрации ИП или нахождения для иных форм) в срок до 31 декабря года, за которым последует переход на УСН. Новый тип налогообложения можно применять с 1 января года, следующим за годом подачи заявления.

Важно! Налогоплательщики, которые перешли с УСН на ОСН могут вернуться на упрощенку не раньше чем по прошествии одного календарного года, после того как они в добровольном или обязательном порядке утратили право на использование УСН.

Пример по отказу от УСН

ИП Лапшин, работавший по упрощенке с 2010 года с начала 2015 года, решил перейти на ОСН, но не направил уведомление в налоговый орган по месту своей регистрации. По истечении первого отчётного периода (квартал) бизнесмен предоставил декларацию с указанием НДС, к которому было приложено заявление о компенсации налога.

После проверки документов инспекторы вынесли решение об отказе в возмещении затрат на НДС. Кроме того, компании был начислен штраф за неполную выплату налоговых платежей, а также пени за просрочку.

Основанием в отказе послужил вывод о переходе на ОСН без разрешения ИФНС.

После неудачной попытки урегулировать вопрос в налоговом органе ИП Лапшин обратился в суд, который начал проверку представленных документов.

По завершении процесса было принято решение о неправомочном отказе в компенсации НДС и начислении штрафных санкций и пеней. Было признано, что заявление о добровольном отказе от УСН имеет информативный характер.

При этом судебные издержки были оплачены самим предпринимателем. Их можно было избежать в случае своевременного направления заявления о переходе на ОСН.

Согласно вышеописанным правилам и представленному примеру переход с УСН на ОСН в добровольном порядке носит характер уведомления. Любая компания может воспользоваться правом отказа от упрощенки, но следует вовремя подавать уведомление, чтобы обезопасить предприятие от незапланированных расходов и иных последствий в виде судебных разбирательств.

Следует отметить, что существуют две причины, по которым предпринимателю могут отказать в переходе:

- Если заявление подано до момента окончания отчётного периода (год);

- При желании частичного отказа от УСН. Такая возможность не предусмотрена НК РФ.

Как отказаться от УСН в 2020 году? При правильной схеме перехода предприниматель должен произвести ряд действий:

- Подать заявление по установленной форме, в установленные сроки;

- Начать начисление и расчёт НДС;

- Получить уведомление на переход.

Наиболее популярные вопросы и ответы на них по отказу от УСН

Вопрос: С какого момента необходимо начислять и рассчитывать НДС при переходе на ОСН?

- Компания, работающая на упрощенке, реализовала товар, оплата за который поступила в новом календарном году, когда уже было подано заявление о переходе на ОСН. Согласно п. 3 ст. 346.11 НК РФ, НДС по данной реализации не рассчитывается. Оплата налога не включается в базу по причине того, что во время реализации товара компания не являлась плательщиком НДС.

- Авансовый платёж от поставщика продукции предприятие получило во время нахождения на УСН. В момент реализации товара уже бы осуществлён переход на ОСН. В данном случае компания обязана рассчитать и уплатить в бюджет НДС. По данной купле-продаже уже оформляется счёт-фактура с указанием НДС. Это необходимо сделать в срок не позже 5 рабочих дней после реализации товара и/или услуги.

Список законов

Образцы заявлений и бланков

Вам понадобятся следующие образцы документов:

- Образец заявления об отказе от УСН

- Образец заявления о переходе на УСН

Вам могут быть

Уведомление об отказе от УСН: бланк

уведомления об отказе от применения УСН можно через систему КонсультантПлюс.

Почему отказываются от УСН?

Отказ от упрощенки может быть добровольным и принудительным. Думаем, будет излишне подробно расшифровывать эти понятия — в одном случае мы принимаете решение, исходя из собственных, а в другом — отказаться от УСН вас принуждают законодательно. Лучше рассмотрим подробнее по каким именно причинам в обоих вариантах происходит отказ.

Добровольный отказ от УСН

Чаще всего предприниматели решают перейти на другие системы налогообложения по следующим причинам:

- проблемы с НДС при купле-продаже;

- открытие новых филиалов или представительств;

- необходимость увеличить численность сотрудников;

- слияние компаний;

- желание войти в состав товарищества.

Разумеется, это далеко не все причины, а только самые распространенные из них.

Пример: Компания начинает работать с заказчиками, использующими ОСНО и делает на них основную ставку. А тем, в свою очередь, просто не выгодно сотрудничать с предприятиями на УСН, т.к. они не могут принять НДС к вычету и из-за этого переплачивают налоги.

Принудительный отказ от применения УСН

Принудительный отказ происходит из-за того, что компания теряет право пользоваться “упрощенкой”. Вот в каких случаях это происходит:

- Превышение предельного размера доходов. Когда ваши доходы за отчетный период превышают 112 500 000 рублей.

- Превышение остаточной стоимости основных средств. Она также не должна быть выше 150 000 000 рублей для того, чтобы иметь право на УСН.

- Превышение численности работников. За отчетный период количество работников не должно превышать 100 человек.

- Создание филиалов. Теряют возможность пользоваться УСН компании, имеющие филиалы.

- Доля участия других организаций. Запрещается применять УСН организациям, в которых доля участия других организаций составляет более 25%.

- Участие в договоре простого товарищества. Налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Пример: У компании хорошо пошли дела и появилась возможность увеличить количество точек продаж и расширить производство. Число сотрудников начинает превышать 100 человек, а значит и применять УСН далее становится невозможным.

Срок отказа от УСН

Сообщить налоговикам о том, что плательщик больше не будете применять УСН, нужно не позднее 15 января года, в котором планируется применение иного режима налогообложения (п. 6 ст. 346.13). Правда, если 15 января выпадает на выходной, то последний день представления уведомления переносится на первый рабочий день, следующий за этим выходным (п. 7 ст.

6.1 НК РФ).

Имейте в виду, что если вы подадите уведомление с нарушением срока, то вы останетесь на УСН и применять иной режим налогообложения не сможете (Письмо ФНС от 12.08.2015 N ГД-4-3/14234).

Налог на добавленную стоимость

Если организация добровольно перешла на общий режим налогообложения, то начиная с I квартала она становится плательщиком НДС (п. 4 ст. 346.13 НК РФ). Однако в переходном периоде следует руководствоваться специальными правилами для начислений и вычетов по НДС, например в части начислений необходимо учитывать периоды отгрузки товаров (работ, услуг, имущественных прав) и получения авансов. Систематизируем особенности переходного периода относительно начислений НДС по товарам (работам, услугам, имущественным правам) в табл. 1.

При переходе с УСН на общий режим налогообложения специальные правила действуют и в отношении применения налоговых вычетов. В п. 6 ст. 346.25 НК РФ установлено, что организации и индивидуальные предприниматели, применявшие УСН, при переходе на общий режим налогообложения руководствуются следующим правилом: суммы НДС, предъявленные налогоплательщику, применяющему УСН, в случае приобретения им товаров (работ, услуг, имущественных прав), которые не были отнесены к исключаемым из налоговой базы расходам, принимаются к вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 НК РФ для плательщиков НДС.

Как отмечено в постановлении АС Центрального округа от 11.06.15 г. № А54-3621/2014 и определении Конституционного суда РФ от 22.01.14 г. № 62-О, в п. 6 ст. 346.25 НК РФ урегулирована ситуация, когда соответствующие суммы НДС не были отнесены к расходам в период использования УСН с объектом налогообложения «доходы, уменьшенные на величину расходов». В связи с этим налогоплательщики получили возможность принять к вычету суммы НДС, которые подлежали отнесению, но не были отнесены ими к расходам при использовании УСН. Однако для бывших «упрощенцев» с объектом налогообложения «доходы» право на налоговый вычет не возникает (Определение ВАС РФ от 30.05.14 г. № ВАС-7262/14, постановление ФАС Поволжского округа от 21.02.14 г. № А12-13958/2013).

По строительным работам, которые произведены в период применения УСН, а также по товарам, приобретенным в этот период для строительства основных средств, введенных в эксплуатацию при общем режиме налогообложения, НДС возможно принять к вычету в I квартале (письма Минфина России от 16.02.15 г. № 03-11-06/2/6844, от 1.10.13 г. № 03-07-15/40631). При этом бывший «упрощенец» не имеет права на вычеты по НДС, связанные со строительством и вводом в эксплуатацию основных средств в период применения УСН, согласно п. 6 ст. 346.25 НК РФ (решение АС Вологодской области от 2.11.15 г. № А13-16438/2014).

Отказ от УСН: что еще нужно не забыть сделать

Переход с упрощенки на другой режим налогообложения чаще всего влечет дополнительные обязанности:

Ну и, конечно, экс-упрощенцу нужно не забыть подать декларацию по налогу при УСН и заплатить налог за последний год применения УСН.

Порядок действий

О переходе на другой налоговый режим в силу положений п. 6 ст. 346.13 Налогового кодекса (далее — Кодекс) требуется уведомить налоговую инспекцию по месту нахождения организации (месту жительства — для индивидуального предпринимателя). Данной нормой установлен и срок, в течение которого нужно направить в налоговую это уведомление — не позднее 15 января года, в котором предполагается переход на иной режим налогообложения. К примеру, об отказе в применении «упрощенки» с 1 января 2020 г. налоговый орган нужно уведомить до 15 января 2020 г.

Источник: bos-time.ru

Как отказаться от УСН?

Желание отказаться от УСН может возникнуть у предпринимателя по множеству причин. Мы же расскажем вам как именно его выполнить — как оформляется заявление об отказе применения УСН в 2019 году, куда его подавать и как отказ подтверждается. А также уточним, когда это действительно целесообразно и в каких случаях отказаться от УСН бывает попросту невозможно.

получить бесплатную консультацию

Желание отказаться от УСН может возникнуть у предпринимателя по множеству причин. Мы же расскажем вам как именно его выполнить — как оформляется заявление об отказе применения УСН в 2019 году, куда его подавать и как отказ подтверждается. А также уточним, когда это действительно целесообразно и в каких случаях отказаться от УСН бывает попросту невозможно.

Что понимается под отказом от УСН?

Под отказом от упрощенной системы налогообложения понимается на самом деле переход на другой налоговый режим. Он может быть полностью добровольным по основаниям, установленным законом.

Почему отказываются от УСН?

Отказ от упрощенки может быть добровольным и принудительным. Думаем, будет излишне подробно расшифровывать эти понятия — в одном случае мы принимаете решение, исходя из собственных, а в другом — отказаться от УСН вас принуждают законодательно. Лучше рассмотрим подробнее по каким именно причинам в обоих вариантах происходит отказ.

Добровольный отказ от УСН

Чаще всего предприниматели решают перейти на другие системы налогообложения по следующим причинам:

- проблемы с НДС при купле-продаже;

- открытие новых филиалов или представительств;

- необходимость увеличить численность сотрудников;

- слияние компаний;

- желание войти в состав товарищества.

Разумеется, это далеко не все причины, а только самые распространенные из них.

Пример: Компания начинает работать с заказчиками, использующими ОСНО и делает на них основную ставку. А тем, в свою очередь, просто не выгодно сотрудничать с предприятиями на УСН, т.к. они не могут принять НДС к вычету и из-за этого переплачивают налоги.

Принудительный отказ от применения УСН

Принудительный отказ происходит из-за того, что компания теряет право пользоваться “упрощенкой”. Вот в каких случаях это происходит:

- Превышение предельного размера доходов. Когда ваши доходы за отчетный период превышают 112 500 000 рублей.

- Превышение остаточной стоимости основных средств. Она также не должна быть выше 150 000 000 рублей для того, чтобы иметь право на УСН.

- Превышение численности работников. За отчетный период количество работников не должно превышать 100 человек.

- Создание филиалов. Теряют возможность пользоваться УСН компании, имеющие филиалы.

- Доля участия других организаций. Запрещается применять УСН организациям, в которых доля участия других организаций составляет более 25%.

- Участие в договоре простого товарищества. Налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Пример: У компании хорошо пошли дела и появилась возможность увеличить количество точек продаж и расширить производство. Число сотрудников начинает превышать 100 человек, а значит и применять УСН далее становится невозможным.

Плюсы и минусы отказа от УСН

| Плюсы | Минусы |

| Если речь идет на переход на ОСНО, то вы получаете пул клиентов, которые раньше не работали с вами из-за вопроса с НДС | У вас усложняется ведение бухгалтерского учета |

| Вы можете расширять штат и набирать более 100 сотрудников | Могут потребоваться дополнительные специалисты для грамотного ведения отчетности |

| У вас появляется возможность войти в состав товарищества | Вам необходимо будет платить НДС, налог на имущество и налог на прибыль. |

Когда можно и когда нельзя отказываться от УНС?

Невозможно отказаться от УСН в следующих случаях:

- У вас не закончился предыдущий налоговый период.

- Вы хотите отказаться от УСН только для отдельных видов деятельности.

Порядок отказа от УСН

Для начала вам необходимо уведомить об отказе налоговый орган. Заявление подается по месту регистрации, если речь идет об ИП или по месту нахождении, если отказ хочет оформить юридическое лицо. Уведомление заполняется по установленной форме №26.2-3 (скачать образец формы). В бланке необходимо указать ФИО предпринимателя или название организации, а также дату, с которой налогоплательщик планирует перейти на другой режим налогообложения.

Срок отказа от УСН

Заявление об отказе может быть подано до 15 января года, в котором вы решили перейти на другой режим.

Относитесь серьезно к срокам подачи уведомления! При опоздании вам придется ждать до следующего года.

Можно ли вернуться обратно на УСН?

Можно, если вы не подпадаете под принудительный отказ и не раньше, чем спустя календарный год. Подать заявление о переходе на УСН вам необходимо будет до 31 декабря.

Как не ошибиться с выбором режима налогообложения?

Эффективнее всего обратиться в компанию, профессионально оказывающую консультационные услуги по вопросом налоговых выплат и отчетности или сразу заказать полное сопровождение. Мы приглашаем к нам, в компанию «ПРОГРАММЫ 93»!

Почему нам доверяют?

- Большой опыт работ. Он помогает нам заранее знать все подводные камни налогообложения и отчетности, а также избежать множества распространенных ошибок.

- Многопрофильность. У нас работают не только бухгалтера, но и юристы.

- Услуги от команды специалистов. Вы не зависите от одного человека и получаете многоуровневую проверку работ.

Позвоните нам по номеру телефона, указанному на сайте или заполните форму обратной связи, чтобы сотрудники компании сориентировали по точной стоимости и рассказали, как начать сотрудничество.

Источник: programs93.ru

Налоговики могут отказать в переходе на УСН: обзор судебной практики

Отказаться от УСН фирмы и предприниматели могут и добровольно. Тогда с начала нового года они должны перейти на обычную систему налогообложения.

Однако судьи с чиновниками не согласны. Так, арбитры ФАС Центрального округа указали на следующее. Поскольку переход с УСН на общую систему налогообложения по истечении года осуществляется добровольно, то подача заявления о прекращении применения «упрощенки» носит уведомительный характер. Нарушение срока подачи уведомления не влечет за собой никаких налоговых последствий (постановление от 16 января 2014 г. № А68-276/2013).

Переход на другой режим налогообложения в середине года

Обоснование очень простое. Как гласит пункт 6 статьи 346.13 Налогового кодекса фирмы и ИП на УСН могут перейти на другой режим налогообложения только с начала следующего года. Для этого надо заполнить уведомление по форме 26.2–3, которое направляют в ИФНС до 15 января года, в котором меняется система налогообложения.

Практическая энциклопедия бухгалтера

Все изменения 2020 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Организация, которая три года применяла УСН, с начала 2012 года перешла на общий режим, но по каким-то причинам не направила в инспекцию уведомление. По итогам первого квартала организация представила налоговикам декларацию по НДС, в которой заявила к возмещению из бюджета определенную сумму налога.

Контролеры провели камеральную проверку представленной декларации, в результате чего было отказано в возмещении налога. Более того, инспекторы приняли в отношении фирмы решение о привлечении ее к ответственности за неуплату (неполную уплату) налога*(3). Фирме был доначислен НДС, предъявлены штрафы и пени.

Основанием для принятия решения послужили выводы налоговых инспекторов о неправомерном заявлении компанией налоговых вычетов по НДС, поскольку она применяет УСН.

Компания не согласилась с решением налоговой инспекции и после неудачной попытки урегулировать спор в вышестоящей налоговой инстанции обратилась в суд. Суды всех инстанций отменили решение инспекции о привлечении фирмы к налоговой ответственности и об отказе в возмещении из бюджета сумм НДС. Решение судов первой и апелляционной инстанций утвердил ФАС Центрального округа*(4).

Дальнейшие споры по этому вопросу и попытки пересмотра принятых судебных актов можно считать непродуктивными. Определением Высшего Арбитражного Суда РФ требование о пересмотре в порядке надзора судебных актов по делу о признании недействительным решения налоговой инспекции в части доначисления НДС было отклонено и в передаче дела в Президиум ВАС РФ отказано*(5).

ВАС РФ в своем определении, в частности, указал, что суды сделали правильный вывод о том, что отказ от применения УСН является правом компании и носит уведомительный характер, фирма вела хозяйственную деятельность, оформляла первичные документы и представляла налоговые декларации, соответствующие общей системе налогообложения, в связи с чем применение им данного налогового режима и вычетов по НДС является обоснованным.

Когда отказ невозможен

Во-первых, добровольный отказ от упрощенной системы даже при условии уведомления инспекции невозможен до окончания налогового периода*(6). Например, организация решила добровольно отказаться от применения УСН в середине календарного года, уведомила в июне об этом налоговую инспекцию, потом отстаивала свою позицию в суде и предсказуемо проиграла*(7).

Обращаем ваше внимание, что в ситуации, рассмотренной в начале статьи, организация добровольно перешла на общий режим налогообложения с начала нового налогового периода (календарного года), поэтому смогла успешно отстоять свою позицию в суде, несмотря на то что не уведомила об этом налоговый орган.

Во-вторых, невозможен частичный отказ от применения УСН для отдельных видов деятельности. Рассмотрим конкретную ситуацию.

Предприниматель обратился в Минфин России с просьбой пояснить, почему невозможно совмещение разных режимов налогообложения. И вот какой ответ получил индивидуальный предприниматель от Минфина России*(8).

Прежде всего, в этом ответе обращает на себя внимание позиция Минфина России, которая сводится к разрешительному по сути характеру отказа от применения упрощенной системы налогообложения на основе письменного уведомления. Однако, как сказано в начале статьи, эта позиция не поддерживается судами, и, по нашему мнению, трактовка норм налогового права, данная судом, является приоритетной (с 2013 года уведомление налоговой о переходе на общий режим является обязательным условием для смены режима).

Что же касается совмещения разных налоговых режимов, то такое совмещение возможно только для ЕНВД и общего режима или ЕНВД и упрощенной системы или патентной и упрощенной систем налогообложения. Объясняется это самой природой единого налога на вмененный доход для отдельных видов деятельности. Если при общей либо упрощенной системе подлежат налогообложению все виды деятельности налогоплательщика, при ЕНВД — только те, которые поименованы в Налоговом кодексе *(9).

В заключение напомним, что переход с упрощенной системы на общую систему может быть обязательным. Такой переход обязателен, если по итогам отчетного (налогового) периода облагаемые доходы компании превысили 60 миллионов рублей и (или) в течение отчетного (налогового) периода допущено несоответствие иным требованиям, установленным законом. Такая компания считается утратившей право на применение УСН с начала того квартала, в котором допущены указанное превышение и (или) несоответствие другим требованиям*(10).

Как и когда можно перейти с УСН на общий налоговый режим

Раздел обновлен 26 июля 2020 г.

| Срок подачи истек 15 января 2020 г. |

Когда предприниматель может отказаться от УСН, если он уже его применяет?

Отказ от УСН (упрощённая система налогообложения) в добровольном порядке производится по установленной Налоговым Кодексом (далее по тексту НК РФ) форме. Заявление о переходе с УСН должно быть подано в управляющее отделение ИФНС, в срок не позже 15 января того года, с которого предприниматель планирует переход к общей системе налогообложения (ОСН).

Что понимается под отказом от УСН?

Отказ от УСН представляет собой переход на другой налоговый режим добровольно или по установленным законом основаниям. Чаще всего такой переход осуществляется на общую систему налогообложения. Понятие ОСН, в свою очередь, подразумевает совокупность налогов и сборов, взыскиваемых с предпринимателей, работающих на территории РФ, согласно установленным нормам законодательства. Они перечислены в НК РФ. В отличие от УСН ОСН включает в себя обязательный расчёт и уплату НДС.

Почему отказываются от УСН?

В большинстве случаев налогоплательщик подаёт заявление о добровольном отказе от упрощенки из-за возникающих при купле-продаже проблем с НДС. Это преимущество УСН мешает многим заключать сделки и продавать свои товары и/или услуги, потому что потребители не пользуются этой схемой. Это значительно усложняет работу при купле-продаже между компаниями, работающими по УСН и ОСН.

Еще одной причиной отказа становится желание перейти в более дорогой сегмент экономики, так как в УСН существует лимит доходов. Сюда же относятся такие моменты, как:

- Необходимость увеличить среднесписочную численность сотрудников;

- Открытие новых филиалов и/или представительств;

- Желание войти в состав товарищества;

- Необходимость в привлечении весомой доли уставных средств от иных предпринимателей (к примеру, слияние компаний).

Порядок отказа от УСН

- Уведомление в налоговый орган. Для перехода с УСН на ОСН налогоплательщику нужно подать заявление в налоговую по месту регистрации (для ИП) или нахождения (для юридических лиц). Оно заполняется по установленной форме №26.2-3. В бланке указывается наименование организации или ФИО ИП и дата, с которой налогоплательщик собирается перейти на другой режим налогообложения. Посмотреть и скачать можно здесь: [Образец заявления об отказе от УСН].

- Сроки предоставления уведомления. Заявление о добровольном отказе от УСН может быть подано до 15 января года, в котором предприниматель желает перейти на ОСН. Заявления, поданные позднее указанной даты в рассмотрение не принимаются, и предприниматель будет вынужден ожидать следующего года, для повторного обращения.

Право вернуться к УСН со следующего года

В законодательстве обусловлено право повторного возвращения к УСН. Так же как и при переходе на ОСН это возможно осуществить по утверждённой форме №26.2-6. Посмотреть и скачать можно здесь: [Образец заявления о переходе на УСН]. Ее нужно направить в ИФНС (по месту регистрации ИП или нахождения для иных форм) в срок до 31 декабря года, за которым последует переход на УСН. Новый тип налогообложения можно применять с 1 января года, следующим за годом подачи заявления.

Важно! Налогоплательщики, которые перешли с УСН на ОСН могут вернуться на упрощенку не раньше чем по прошествии одного календарного года, после того как они в добровольном или обязательном порядке утратили право на использование УСН.

Пример по отказу от УСН

ИП Лапшин, работавший по упрощенке с 2010 года с начала 2015 года, решил перейти на ОСН, но не направил уведомление в налоговый орган по месту своей регистрации. По истечении первого отчётного периода (квартал) бизнесмен предоставил декларацию с указанием НДС, к которому было приложено заявление о компенсации налога.

После проверки документов инспекторы вынесли решение об отказе в возмещении затрат на НДС. Кроме того, компании был начислен штраф за неполную выплату налоговых платежей, а также пени за просрочку.

Основанием в отказе послужил вывод о переходе на ОСН без разрешения ИФНС.

После неудачной попытки урегулировать вопрос в налоговом органе ИП Лапшин обратился в суд, который начал проверку представленных документов.

По завершении процесса было принято решение о неправомочном отказе в компенсации НДС и начислении штрафных санкций и пеней. Было признано, что заявление о добровольном отказе от УСН имеет информативный характер.

При этом судебные издержки были оплачены самим предпринимателем. Их можно было избежать в случае своевременного направления заявления о переходе на ОСН.

Согласно вышеописанным правилам и представленному примеру переход с УСН на ОСН в добровольном порядке носит характер уведомления. Любая компания может воспользоваться правом отказа от упрощенки, но следует вовремя подавать уведомление, чтобы обезопасить предприятие от незапланированных расходов и иных последствий в виде судебных разбирательств.

Следует отметить, что существуют две причины, по которым предпринимателю могут отказать в переходе:

- Если заявление подано до момента окончания отчётного периода (год);

- При желании частичного отказа от УСН. Такая возможность не предусмотрена НК РФ.

Как отказаться от УСН в 2020 году? При правильной схеме перехода предприниматель должен произвести ряд действий:

- Подать заявление по установленной форме, в установленные сроки;

- Начать начисление и расчёт НДС;

- Получить уведомление на переход.

Наиболее популярные вопросы и ответы на них по отказу от УСН

Вопрос: С какого момента необходимо начислять и рассчитывать НДС при переходе на ОСН?

- Компания, работающая на упрощенке, реализовала товар, оплата за который поступила в новом календарном году, когда уже было подано заявление о переходе на ОСН. Согласно п. 3 ст. 346.11 НК РФ, НДС по данной реализации не рассчитывается. Оплата налога не включается в базу по причине того, что во время реализации товара компания не являлась плательщиком НДС.

- Авансовый платёж от поставщика продукции предприятие получило во время нахождения на УСН. В момент реализации товара уже бы осуществлён переход на ОСН. В данном случае компания обязана рассчитать и уплатить в бюджет НДС. По данной купле-продаже уже оформляется счёт-фактура с указанием НДС. Это необходимо сделать в срок не позже 5 рабочих дней после реализации товара и/или услуги.

Список законов

Образцы заявлений и бланков

Вам понадобятся следующие образцы документов:

- Образец заявления об отказе от УСН

- Образец заявления о переходе на УСН

Вам могут быть

Уведомление об отказе от УСН: бланк

уведомления об отказе от применения УСН можно через систему КонсультантПлюс.

Почему отказываются от УСН?

Отказ от упрощенки может быть добровольным и принудительным. Думаем, будет излишне подробно расшифровывать эти понятия — в одном случае мы принимаете решение, исходя из собственных, а в другом — отказаться от УСН вас принуждают законодательно. Лучше рассмотрим подробнее по каким именно причинам в обоих вариантах происходит отказ.

Добровольный отказ от УСН

Чаще всего предприниматели решают перейти на другие системы налогообложения по следующим причинам:

- проблемы с НДС при купле-продаже;

- открытие новых филиалов или представительств;

- необходимость увеличить численность сотрудников;

- слияние компаний;

- желание войти в состав товарищества.

Разумеется, это далеко не все причины, а только самые распространенные из них.

Пример: Компания начинает работать с заказчиками, использующими ОСНО и делает на них основную ставку. А тем, в свою очередь, просто не выгодно сотрудничать с предприятиями на УСН, т.к. они не могут принять НДС к вычету и из-за этого переплачивают налоги.

Принудительный отказ от применения УСН

Принудительный отказ происходит из-за того, что компания теряет право пользоваться “упрощенкой”. Вот в каких случаях это происходит:

- Превышение предельного размера доходов. Когда ваши доходы за отчетный период превышают 112 500 000 рублей.

- Превышение остаточной стоимости основных средств. Она также не должна быть выше 150 000 000 рублей для того, чтобы иметь право на УСН.

- Превышение численности работников. За отчетный период количество работников не должно превышать 100 человек.

- Создание филиалов. Теряют возможность пользоваться УСН компании, имеющие филиалы.

- Доля участия других организаций. Запрещается применять УСН организациям, в которых доля участия других организаций составляет более 25%.

- Участие в договоре простого товарищества. Налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Пример: У компании хорошо пошли дела и появилась возможность увеличить количество точек продаж и расширить производство. Число сотрудников начинает превышать 100 человек, а значит и применять УСН далее становится невозможным.

Срок отказа от УСН

Сообщить налоговикам о том, что плательщик больше не будете применять УСН, нужно не позднее 15 января года, в котором планируется применение иного режима налогообложения (п. 6 ст. 346.13). Правда, если 15 января выпадает на выходной, то последний день представления уведомления переносится на первый рабочий день, следующий за этим выходным (п. 7 ст.

6.1 НК РФ).

Имейте в виду, что если вы подадите уведомление с нарушением срока, то вы останетесь на УСН и применять иной режим налогообложения не сможете (Письмо ФНС от 12.08.2015 N ГД-4-3/14234).

Налог на добавленную стоимость

Если организация добровольно перешла на общий режим налогообложения, то начиная с I квартала она становится плательщиком НДС (п. 4 ст. 346.13 НК РФ). Однако в переходном периоде следует руководствоваться специальными правилами для начислений и вычетов по НДС, например в части начислений необходимо учитывать периоды отгрузки товаров (работ, услуг, имущественных прав) и получения авансов. Систематизируем особенности переходного периода относительно начислений НДС по товарам (работам, услугам, имущественным правам) в табл. 1.

При переходе с УСН на общий режим налогообложения специальные правила действуют и в отношении применения налоговых вычетов. В п. 6 ст. 346.25 НК РФ установлено, что организации и индивидуальные предприниматели, применявшие УСН, при переходе на общий режим налогообложения руководствуются следующим правилом: суммы НДС, предъявленные налогоплательщику, применяющему УСН, в случае приобретения им товаров (работ, услуг, имущественных прав), которые не были отнесены к исключаемым из налоговой базы расходам, принимаются к вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 НК РФ для плательщиков НДС.

Как отмечено в постановлении АС Центрального округа от 11.06.15 г. № А54-3621/2014 и определении Конституционного суда РФ от 22.01.14 г. № 62-О, в п. 6 ст. 346.25 НК РФ урегулирована ситуация, когда соответствующие суммы НДС не были отнесены к расходам в период использования УСН с объектом налогообложения «доходы, уменьшенные на величину расходов». В связи с этим налогоплательщики получили возможность принять к вычету суммы НДС, которые подлежали отнесению, но не были отнесены ими к расходам при использовании УСН. Однако для бывших «упрощенцев» с объектом налогообложения «доходы» право на налоговый вычет не возникает (Определение ВАС РФ от 30.05.14 г. № ВАС-7262/14, постановление ФАС Поволжского округа от 21.02.14 г. № А12-13958/2013).

По строительным работам, которые произведены в период применения УСН, а также по товарам, приобретенным в этот период для строительства основных средств, введенных в эксплуатацию при общем режиме налогообложения, НДС возможно принять к вычету в I квартале (письма Минфина России от 16.02.15 г. № 03-11-06/2/6844, от 1.10.13 г. № 03-07-15/40631). При этом бывший «упрощенец» не имеет права на вычеты по НДС, связанные со строительством и вводом в эксплуатацию основных средств в период применения УСН, согласно п. 6 ст. 346.25 НК РФ (решение АС Вологодской области от 2.11.15 г. № А13-16438/2014).

Отказ от УСН: что еще нужно не забыть сделать

Переход с упрощенки на другой режим налогообложения чаще всего влечет дополнительные обязанности:

Ну и, конечно, экс-упрощенцу нужно не забыть подать декларацию по налогу при УСН и заплатить налог за последний год применения УСН.

Порядок действий

О переходе на другой налоговый режим в силу положений п. 6 ст. 346.13 Налогового кодекса (далее — Кодекс) требуется уведомить налоговую инспекцию по месту нахождения организации (месту жительства — для индивидуального предпринимателя). Данной нормой установлен и срок, в течение которого нужно направить в налоговую это уведомление — не позднее 15 января года, в котором предполагается переход на иной режим налогообложения. К примеру, об отказе в применении «упрощенки» с 1 января 2020 г. налоговый орган нужно уведомить до 15 января 2020 г.

Источник: bos-time.ru