Еще на стадии регистрации предпринимателю следует определиться с системой налогообложения для своего будущего предприятия. После этого следует решить еще один важный вопрос: кому доверить ведение бухгалтерии. У ИП есть несколько вариантов его решения. Рассмотрим некоторые из них.

Ведение бухгалтерии

У ИП есть несколько возможностей:

- Заключить договор со специализированной фирмой на сопровождение отчетности. Этот способ считается наиболее затратным в финансовом плане. Однако при этом такой выход из ситуации полностью устраняет необходимость вникать в отчетность со стороны владельца предприятия. Опытные специалисты компетентных компаний сопровождают отчетность от начала и до конца, представляют интересы бизнеса в различных инстанциях.

- Наем приходящего бухгалтера. Этот вариант не такой затратный, как предыдущий. Однако в этом случае существует определенный риск. Выбор опытного специалиста будет лежать исключительно на предпринимателе. Сегодня найти человека, который может работать на дому и прекрасно справляться с поставленными задачами, достаточно сложно. Не так просто определить с первого взгляда объем знаний и компетентность специалиста. В таких делах целесообразно воспользоваться рекомендациями знакомых или партнеров по бизнесу.

- Бухгалтерия самостоятельно. Так поступают многие предприниматели, предприятие которых используют спецрежимы налогообложения. Бухгалтерия ИП на УСН и прочих системах имеет достаточно простую схему. С ней вполне может справиться и непрофессионал в этом деле. Тем более что существуют разнообразные автоматизированные сервисы, в которых подробно описывается бухгалтерия для ИП (например, онлайн-бухгалтерия 1С:БизнесСтарт специально для предпринимателей без бухгалтера)

Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция

Последний вариант обладает рядом несомненных преимуществ для предпринимателей.

Общее понятие отчетных документов. Виды и формы. Какие бывают документы о проживании в гостинице в.

Как вести бухгалтерию ИП самостоятельно?

Пошаговая инструкция для предпринимателей содержит все необходимые сведения, позволяющие в короткий срок разобраться со всеми нюансами системы. Как выше было сказано, в помощь бизнесмену созданы разнообразные сервисы. Кроме этого, предприниматель может пойти на специальные курсы. Такие занятия будут способствовать упорядочению полученных знаний.

Выбирая этот вариант, предприниматель существенно экономит свои средства. Однако такая «бесплатная» бухгалтерия для ИП требует временных затрат. Это следует учитывать. Перед тем как начать вникать в правила составления отчетности, необходимо ознакомиться с базовыми понятиями системы.

К ним, в частности, относят непосредственно само определение бухгалтерии, существующие специальные режимы. Без понимания этих элементов нельзя вести регистры, определять расходную и доходную части, осуществлять начисление зарплаты сотрудникам, высчитывать налоговые отчисления, готовить отчетную документацию. Все эти операции в комплексе составляют бухгалтерию предприятия.

Базовые понятия

Прежде чем разъяснить, как вести бухгалтерию ИП самостоятельно, пошаговая инструкция включает в себя объяснение ключевых элементов системы. В первую очередь предприниматель должен фиксировать совершение всех хозяйственных операций. Для этого существует учетная документация. Она используется в трех основных направлениях:

- Управлении.

- Налогообложении.

- Бухгалтерии.

Управленческий учет представляет собой анализ информации, приведенный в финансовой документации. На основании его предприниматель оценивает эффективность работы предприятия, принимает решения, планирует и оптимизирует деятельность, контролирует ее ход. Бухгалтерский учет предполагает непосредственно ведение финансовых документов компании.

Это осуществляется согласно требованиям законодательства. Налоговым называют учет операций для формирования баз обложения. На основании этой документации составляется налоговая декларация, по которой предприятие отчитывается перед фискальными службами.

Регистрация в качестве предпринимателя (ИП) в ИФНС дает возможность.

ОСНО

Рассмотрим на примере общего режима обложения, как вести бухгалтерию ИП самостоятельно. Пошаговая инструкция содержит указания о том, что предприниматель должен учитывать все производимые хозяйственные операции. Для их фиксирования используется Книга по расходам и доходам.

В соответствии с информацией, которая там содержится, в конце налогового года предприниматель составляет декларацию по ф. 3-НДФЛ и отчисляет налог 13%. Эту выплату необходимо совершить до 30-го апреля. ОСНО предполагает также отчисление НДС. Для его расчета проводится учет всех исходящих и входящих счет-фактур, продаж, покупок в соответствующих книгах.

На основании содержащейся в них информации формируется ежеквартальная декларация, рассчитывается налог по ставке 18%. Выплаты осуществляются до 20-го числа нового квартала за предыдущий. Если деятельность предпринимателя связана с наличностью, то необходимо вести кассовую книгу и заполнять приходно-расходные ордера.

Наемные сотрудники

При наличии персонала предприниматель должен вести кадровый учет работников. Он выступает в качестве их налогового агента. Предприниматель рассчитывает и удерживает с сотрудников подоходный налог, выплачивает страховые взносы в ФСС и ПФР. По персоналу ИП подает отчеты:

- В ИФНС о среднесписочной численности сотрудников и их доходах (ф. 2-НДФЛ). Первый документ сдается до 20 января, второй — до 1 апреля.

- В ФСС. В эту службу сдаются ежегодная и ежеквартальная ведомости по ф. ФСС-4 до 15-го числа месяца, который начинается после окончания отчетного периода.

- В ФОМС и ПФР. В эти органы сдается форма РСВ-1 до 15 числа второго месяца с даты окончания года и каждого квартала.

Если предприниматель работает один и не выступает в качестве нанимателя, ему необходимо отчислять фиксированные медицинские и пенсионные взносы «за себя».

УСН ИП

В задачи предпринимателя, использующего упрощенную систему, входит заполнение Книги учета сведениями о доходах при базе в 6% и поступлениях и расходах при тарифе в 15%. При использовании УСН ИП должен подать налоговую декларацию до 30-го апреля. Отчетность и взносы по персоналу при этом режиме аналогичны тем, что на ОСНО.

Имущественный (для физлиц) и подоходный налоги не уплачиваются. Упрощенная система обложения считается наиболее популярной среди предпринимателей. При ее использовании очень просто разобраться, как вести бухгалтерию ИП самостоятельно. Пошаговая инструкция содержит немного пунктов, которым нужно следовать. Упрощенная система, таким образом, является наиболее подходящей для малого и среднего бизнеса.

ЕНВД

Этот режим, вместе с «упрощенкой», входит в категорию специальных, льготных. Однако при использовании ЕНВД бухгалтерия ИП для начинающих будет сложнее. При этой схеме нет необходимости учитывать расходы и доходы. Предпринимателю следует только фиксировать физические характеристики деятельности.

Среди них, например, площадь помещения, которую занимает магазин, количество единиц в транспортном парке перевозчика и так далее. Все изменения физических показателей на протяжении года необходимо отражать в отчетности при исчислении налога с того месяца, в котором они произошли.

Расчет обязательного платежа осуществляется в соответствии с базовой доходностью по конкретному виду деятельности. Показатель определяется местными уполномоченными органами. Кроме этого, необходимо знать коэффициенты-дефляторы. Это основные моменты, которые включает в себя бухгалтерия ИП. Для начинающих предпринимателей работают консультативные центры.

Уточнить те или иные нюансы можно непосредственно в налоговой службе.

Важный момент

При использовании ЕНВД предпринимателю необходимо сдавать отчетность каждый квартал до 20 числа месяца, от которого начинается новый отчетный период. Уплата налога осуществляется до 25 числа. Предприниматели, применяющие ЕНВД, не обязаны вести учет.

Однако это не освобождает их от соблюдения кассовых требований и порядка, в соответствии с которым осуществляются операции с наличностью. Таким образом, предприниматель должен иметь Кассовую книгу, первичную документацию, подтверждающую перемещение средств. Сохраняется обязанность внесения страховых платежей и отчетности по персоналу.

Заключение

Какую бы систему обложения не выбрал предприниматель, на изучение схему потребуется определенное время. При этом следует учитывать, что в законопроекты, рекомендации, методические материалы периодически вносятся изменения, за которыми необходимо следить. Целесообразно установить программное обеспечение, позволяющее осуществлять учет в автоматизированном режиме.

Тем более что налоговые органы принимают отчетность в электронном виде. Необходимо отметить, что обновление программ происходит в соответствии с принимаемыми законодательными нормами. Это позволяет предпринимателю всегда быть в курсе изменений и правильно составлять документацию. В целом изучение схем обложения не представляет особенных сложностей. Специалисты рекомендуют начать с упрощенных, льготных режимов.

Источник: autogear.ru

Как вести бухгалтерию ООО на УСН?

![]()

![]()

Содержание

- Отличия УСН от других режимов налогообложения

- Как перейти ООО на УСН, преимущества и недостатки

- Пример #1. Расчет налогов и взносов по двум режимам УСН

- Минимальный налог при УСН

- Пример #2. Расчет налога при УСН для режима доход минус расход

- Авансовые платежи ООО при УСН

- Бухучет ООО на УСН

- Какую отчетность ООО на УСН надо сдавать и когда?

- Подача нулевой отчетности на УСН

- Штрафы за не уплату налога и авансовых платажей по УСН

- Практические рекомендации по работе на УСН: ответы на вопросы

В данной статье мы рассмотрим как осуществляется ведение бухгалтерии ООО на УСН, разберем какие налоги заменяет данный спецрежим, какие штрафы и что включает отчетность.

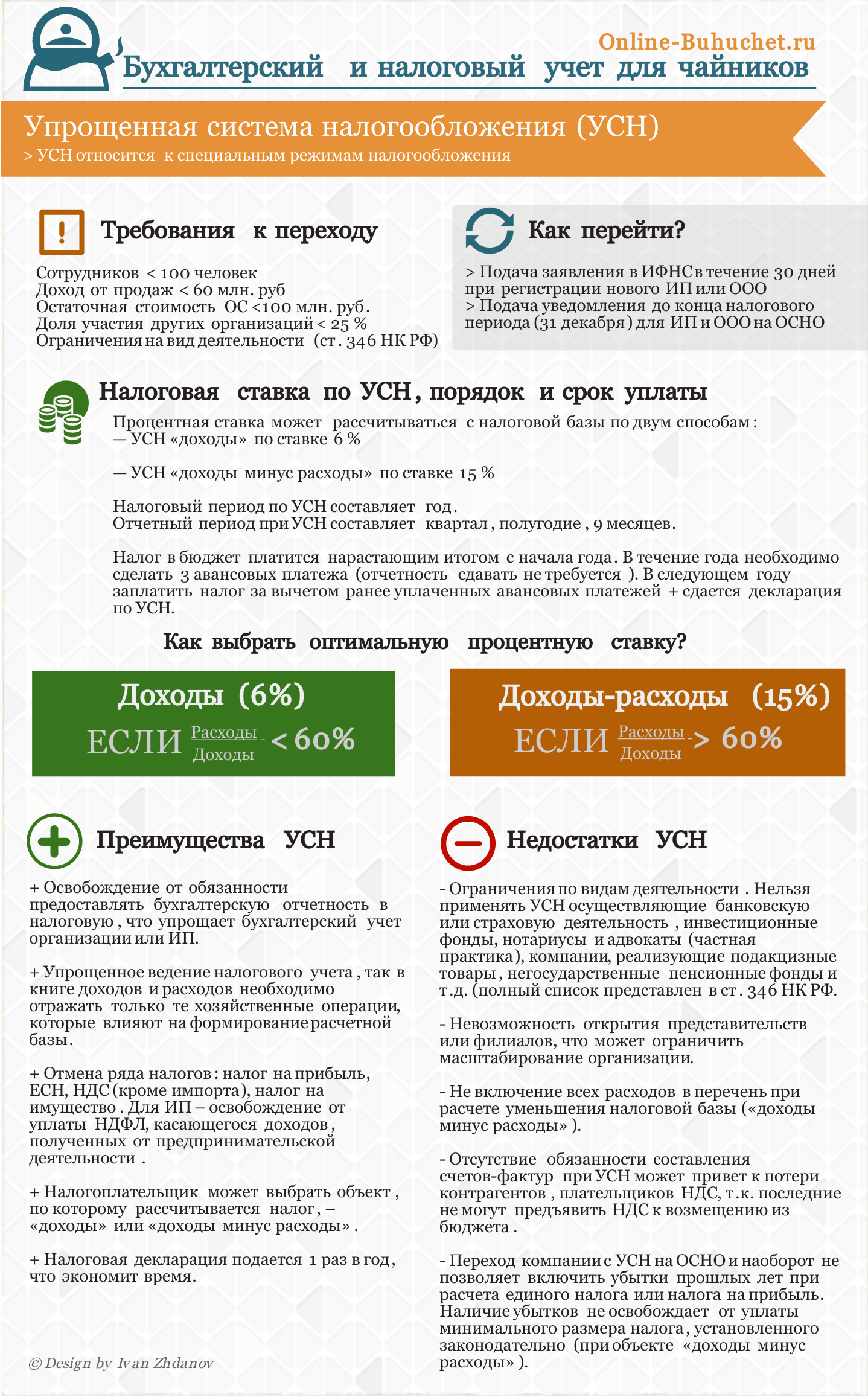

Отличия УСН от других режимов налогообложения

При выборе упрощенки важно понимать принципиальные отличия данной системы налогообложения от других:

- Предусмотрена только для малых предприятия с ограниченным числом работников (не более 100).

- Сокращение количества подлежащих к уплате налогов. На выбор предоставляется два вида единых налога на доход 6% и 15%. В первом случае вы платите налог с выручки, во втором – с прибыли. Плюс к этому вам необходимо также выплачивать НДФЛ с зарплаты сотрудников и дивидендов, а также взносы в Пенсионный и Страховой Фонды, а также Фонд соцстраха. От всех остальных налогов предприятия на УСН освобождается.

Различия двух вариантов единого налога зависят от выбора объекта налогообложения.

| Признак | 6% | 15% |

| Налогооблагаемая база (далее НБ) | все доходы | все доходы за вычетом расходов |

| Предусмотрены ли налоговые вычеты при расчете НБ (выплаты по ДЛС, в ПФР, ОМС и иные фонды, оплата по больничным листам и т.п.) | Да, но не более 50% от всех доходов | только перечисления во внебюджетные и бюджетные фонды |

| Минимальный налог | нет | Налог платится, даже если расходы в отчетном периоде превышают доходы (см. п.2) |

| Каким организациям предпочтителен | Ведущим деятельность, не требующую дополнительных расходов либо если эти расходы минимальны (организации, занимающиеся оказанием юридических, бухгалтерских услуг, арендой, ремонтом и т.п) | В ходе деятельности формируются статьи затрат (строительные фирмы, интернет-магазины и т.п.) |

| Налог на имущество | С 2015г платится всеми ООО вне зависимости от вида единого налога | |

Как перейти ООО на УСН, преимущества и недостатки

На рисунке в инфографике показано как перейти ООО на УСН, какая процентная ставка, порядок оплаты в бюджет, отчетность и срок ⇓

Пример #1. Расчет налогов и взносов по двум режимам УСН

Рассмотрим пример расчетов налоговых сборов по двум режимам УСН. Итак, за первый квартал в результате деятельности предприятия доходы составили 300 тыс. руб., расходы при этом 100 тыс. руб. Выплаты в различные фонды 50 тыс. руб. Оплата больничных и иных выплат 10 тыс. руб. Расчеты по двум видам единого налога следующие:

- Для 6%: НБ = 300 – 50 – 10=240 тыс. руб. ЕН=240*6/100=4 тыс. руб.

- Для 15%: НБ = 300 – 100 – 50=150 тыс. руб. ЕН=150*15/100=22,5 тыс. руб.

Переход на упрощенку осуществляется путем подачи заявления в налоговой орган.Заполняется оно на специальном бланке. В виду того что форма последнего периодически меняется, во избежание ошибок, лучше скачивать ее с официальных сайтов. При подаче заявления уже действующего ООО, переход на УСН будет осуществляться со следующего отчетного года, соответствующий календарному. При регистрации нового ООО, можно сразу вести учет по УСН, заявление при этом должно быть подано в течение 5 дней после регистрации организации.

При переходе на упрощенку должны быть соблюдены следующие условия:

| Название лимитов | Размер ограничений |

| Доходы за последние 9 месяцев | п.2.1 ст.№346.12 НК РФ). При превышении данного размера, предприятие автоматически переходит на ОСНО |

| Кол-во работников | |

| ОС и нематериальные активы (НМА) | |

| Участие иных организаций | письмо Минфина РФ от 29.01.2010 г. №03-11-06/2/10). Данное условие необходимо соблюдать только на момент перехода на УСН |

Минимальный налог при УСН

Минимальный налог возможен только с объектом налогообложения ДОХОД-РАСХОД. Рассчитывается он по итогу налогового периода (года) согласно статьи 346.19 НК РФ. И напротив, по итогу отчетного периода (квартал, полгода, 9 месяце) он не принимается во внимание. Необходимость в расчете минимального налога наступает в ситуации, когда расходы превысили доходы. Ст.346.17 НК РФ прописана следующая формула расчета минимального налога:

Минимальный налог при УСН = Облагаемые доходы за налоговый период х 1%.

Начиная с 2017 года минимальный налог нужно будет выплачивать и в том случае, если он превысил «упрощенный», полученный по ставке 15%.

Пример #2. Расчет налога при УСН для режима доход минус расход

Рассмотрим две ситуации: за налоговый период 2015 общий доход первой компании составил 15 млн. руб. Доходы при этом равны 13,08 млн. руб, выплаты в ПФР, ОМС и т.п. 1,005 млн. руб. Доходы второй компании 13 млн. руб. , расходы – 11 млн. руб., выплаты по обязательным взносам – 0,8 млн. руб. Расчет подлежащего к выплате налога по обоим ООО будет следующим:

ООО №1: Налог=(15 000 000-13 080 000-1 005 000)*15/100=137 250 руб.

Минимальный налог= (15 000 000-1 005 000)*1/100=139 950 руб.

ООО №2: Налог=(13 000 000-11 000 000- 800 000)*15/100=180 000 руб.

Минимальный налог= (11 000 000 – 800 000)*1/100=122 000 руб.

Вывод: в 2016 г. Налог, подлежащий выплате ООО №1, составит 139 950 руб, ООО №2 – 180 000 руб.

Скачать бесплатную книгу от online-buhuchet.ru «Налогообложение и бухгалтерский учет на УСН» (65 стр.)  Содержание: 1. Раздельный учет при совмещении УСН и ЕНВД: особенности и правила ведения учета 2. Сроки сдачи декларации по УСН 3. Порядок расчета и уплаты налога на прибыль при УСН 4. Бухучет недвижимости при УСН 5. Особенности применения налогового режима УСН юрлицами в форме ЗАО 6. Особенности ведения учетной политики УСН 7. Преимущества применения налогового режима УСН для ООО и ИП 8. Особенности продажи ООО на УСН 9. Совмещение УСН и ПСН 10. Как вести бухгалтерию ООО на УСН? |

Авансовые платежи ООО при УСН

Аванс –это платеж, который ООО должно уплачивать за отчетный период (квартал, полгода, 9 месяцев). В конечном итоге налоговый аванс – часть единого налога, который уплачивается по истечении налогового периода. Суммы авансовых платежей учитываются в конце года в общей сумме начисленного единого налога, даже если по итогу деятельности будет необходимо использовать фиксированный минимальный налог (при УСН Доход-Расход).

Рассчитывается аванс по тем же формулам, что и единый налог6%(15%), по которому ведет свою деятельность предприятие. В качестве налогооблагаемой базы берется доход (доход-расход) за соответствующий отчетный период.

Аванс выплачивает три раза в год. Определены следующие сроки выплат:

- I квартал – до 25 апреля.

- За полугодие – до 25 июля.

- За 9 месяцев – до 25 октября.

Бухучет ООО на УСН

Упрощенка не избавляет вас от обязанности ведения бухгалтерского учета. Напротив, с 2014 г. он стал обязательным условием в том числе и для ООО на упрощенке. С 10.04.2016 г. ввели повышенные штрафные санкции в отношении фирм, где выявлено отсутствие бухгалтерской документации и ошибок в ней до 5-10 тыс. руб.

Изменения по ведению бухгалтерского учета у ООО на УНС в 2016г:

- НДС, который ООО оплачивает само не считается доходом;

- ОС>100 тыс. руб. подлежат амортизации;

- Фирмы со штатом сотрудников не превышающим 15 человек могут отказаться вести двойную запись;

- Допускается объединять смежные счета (например, только 99, 91 и 90 можно не учитывать);

- Если деятельность фирмы предполагает не более 30 хозяйственных операций в месяц, отпадает необходимость в ведении отдельных регистров по имуществу. Можно ограничиться одной книгой учета фактов деятельности ООО;

- Стало необязательна переоценка ОС и НМА;

- Выделять в бухгалтерском балансе необходимо только резервы по сомнительной ДЗ, а резервы предстоящих расходов стало необязательным;

- Исправление ошибок в расчетах обязательно только в текущем периоде, тогда как данные за прошлые года трогать не обязательно.

В целом, ведение бухучет ООО на УСН сводится к двум моментам:

- Учет налогооблагаемой базы (с помощью ведения Книги учета доходов и расходов).

- Каждый месяц вычислять и производить оплату единого налога в зависимости от выбранного режима УСН.

Малым и средним предприятиям на УСН совсем не обязательно иметь штатного бухгалтера. Всю первичную документацию, а также ведение Книги учета доход и расходов, расчет единого налога может вести сам директор или лицо на то уполномоченное, либо можно воспользоваться услугами сторонней организации.

Какую отчетность ООО на УСН надо сдавать и когда?

НК РФ предписывает ООО на УСН подготовку и сдачу в налоговый орган годовой бухгалтерской отчетности в срок не позднее 3 месяцев после окончания отчетного года (календарного года). Составление промежуточной бухгалтерской отчетности не является обязательным пунктом ведения бухгалтерской документации, но в отдельных случаях закон прописывает сдачу организацией ее по истечению промежуточного отчетного периода (месяца, квартала, полугодия). Более подробно о необходимой отчетности для ООО читайте в статье: → Какую отчеты сдает ООО на УСН?

Так, если уставом общества оговорено право участников получать полную информации о деятельности организации, либо предполагается принятие решение о распределении чистой прибыли, ООО обязано подготавливать и публиковать промежуточную отчетность по истечении каждого отчетного периода. В соответствии с п. 48 ПБУ 4/99″Бухгалтерская отчетность организации» промежуточная отчетность составляется с нарастающим итогом с начала года за конкретный отчетный период (месяц, квартал, 6 месяцев).

Таким образом, если иное не прописано в Уставе, организации на УСН необходимо до 31 марта 2017 г. предоставить в ФНС и Росстат бухгалтерский баланс и отчет о финансовых результатах, до 20 января – справка о численности работников. Помимо этого, с 2016 г. нагрузка по предоставляемой отчетности увеличилась: теперь ежемесячно необходимо подавать отчеты в ПФР, каждый квартал — декларации по НДФЛ, АДВ 6-4 – не позднее 15 февраля 2017 г.

Подача нулевой отчетности на УСН

В случае, если организации не вела хозяйственную деятельность, либо не имела прибыли за отчетный налоговый год, подается налоговая отчетность, в которой во всех пунктах указываются прочерки. В бухгалтерский баланс тем не менее необходимо прописать сумму уставного капитала, из чего он складывается, а также финансовые результаты прошлого отчетного года.

Штрафы за не уплату налога и авансовых платажей по УСН

Штраф за неуплату налога УСН составляет 20 % от не уплаченной суммы. Если оплата авансовых платежей задерживается, то на за каждый день просрочки начисляются пени. За каждый день просрочки, начиная с 26 числа месяца, следующего за кварталом начисляются пени в размере 1/300 ставки рефинансирования ЦБ РФ.

Практические рекомендации по работе на УСН: ответы на вопросы

Вопрос №1. При переходе на УСН нам было отказано по причине отсутствия ОГРН. Можно ли поспорить с этим решением и куда с этим стоит обратиться?

Налоговые службы могут отказать ООО в переходе на УСН по причине отсутствия ОГРН или ИНН. Заявление на переход на упрощенку не предусматривает в строгом порядке наличия этих документов, поэтому обратившись по этому вопросу в суд, вы с большой долей вероятности сможете отстоять право на переход к УСН.

Вопрос №3. При открытии ООО было подано заявление на УСН. Спустя 6 месяцев директор, как и сама фирма переехали на ПМЖ в другой город. Имеется ли необходимость подавать подобное заявление заново и вновь подтверждать свое право на данную систему налогообложения, но уже местным инстанциям?

Такой необходимости нет. Заявление на переход к УСН необходимо подавать один раз. Прекращение использования данного налогового режима возможно только в случаях, описанных в п.1.

Вопрос №4. В ООО на УСН нет работников. Из сотрудников только директор. Поскольку доходов за отчетный период не имелось, принято решение не учитывать зарплату директора. Законны ли такие действия?

ООО по сути своей предполагает наличие как минимум одного сотрудника по найму, оформленного согласно всем требованиями ТК. Даже если учесть, что предприятие открылось недавно и набор сотрудников еще ведется, не указывать зарплату директору с целью сокращения налогооблагаемой базы невозможно и кроме того можно вызвать подозрения со стороны налоговых служб, начисления неуплаченных налогов, пеней по ним и штрафов. Так что уклониться от уплаты взносов в различные внебюджетные и бюджетные фонды, а также уплаты единого налога не получится даже при условии отсутствия доходов. МРОТ придется платить в любом случае.

Вопрос №5. Договор поставки с клиентом заключен в ноябре 2015 года, а фактические поступления по оплате пришли в кассу в январе 2016. В налоговом периоде какого года должны быть отражены эти доходы для расчета налога по УСН?

Поскольку при УСН учитываются доходы и расходы, фактически отраженные в книге учетов доходов и расходов, поступления будут учтены в 2016 г.

Вопрос №6. На предприятии на ряду с УСН применяется патентная система налогообложения, как в таком случае будет рассчитываться минимальный налог?

Размер налога будет рассчитываться только от облагаемых доходов, полученных в результате упрощенной» деятельности.

Вопрос №7. По истечении полугода деятельности, ООО утратило право на УСН, как при этом выплачивается минимальный налог?

В данном случае, налоговым периодом будет считаться не конец года, а момент, когда предприятие перестало работать по «упрощенке». Минимальный налог должен быть рассчитан на этот момент.

Источник: online-buhuchet.ru

Как вести документацию ИП при УСН

Многие предприниматели останавливают свой выбор именно на упрощенной системе налогообложения. Она позволяет максимально сократить перечень документации, который должен вести ИП.

Статьи по теме:

- Как вести документацию ИП при УСН

- Как вести учет предпринимателю

- Упрощенка для индвидуальных предпринимателей

Вам понадобится

- — КУДиР;

- — кассовая книга;

- — первичные документы;

- — кадровые документы.

Инструкция

Перечень документов, который необходим ИП для ведения деятельности на УСН, можно разделить на несколько групп. Это та, которая связана с налоговым учетом, с работой с клиентами и наемными работниками. От бухгалтерского учета ИП освобождены.

Основным регистром, который фиксирует поступления и расходные операции ИП, является КУДиР. В ней фиксируются все поступления в кассу и на расчетный счет ИП, которые служат основой для расчета налогооблагаемой базы. При этом ИП на УСН-6% не обязаны вести учет расходов. По новым правилам КУДИР не заверяется в налоговой, но предприниматель должен быть готов предъявить ее в любой момент по запросу.

Все предприниматели, которые имеют дело с наличными, обязаны вести кассовую книгу, выписывать приходные и расходные ордера и соблюдать кассовую дисциплину. При этом не учитывается сфера деятельности и система налогообложения (УСН-6% или УСН-15%). Кассовая книга имеет унифицированную форму КО-4.

В нее вносятся все сведения о наличных поступлениях, расходных операциях, корреспондентских счетах, получателях платежа или лицах, которые внесли деньги в кассу. Если книга ведется в электронном варианте, каждый вечер ее необходимо распечатывать. В конце года она брошюруется.

При учете документов и кассовых операций ИП используют приходные (по форме КО-1) и расходные кассовые ордера (по форме КО-2). Последние применяют при всех исходящих операциях — выдаче зарплаты, выплате поставщикам, сдаче наличности и пр.

При осуществлении наличных расчетов ИП на УСН должны выдавать покупателям кассовые чеки. В этом их отличие от ИП на ЕНВД, которые могут обойтись товарными чеками. Некоторые категории предпринимателей могут не выдавать кассовые чеки, а заменить их бланками строгой отчетности. В их числе те, кто оказывает бытовые услуги населению.

Для работы с клиентами ИП должен заключать договора с клиентами, а также оформлять закрывающие документы (акты выполненных работ, товарные накладные). Документальное закрепление прав и обязанностей сторон позволяет предпринимателю обезопасить себя от неоплаты работ и услуг. При работе с юрлицами ИП необходимо выставлять счета на оплату. Счета-фактуры на УСН не выставляются, т.к. предприниматель на упрощенке не является плательщиком НДС.

Еще одна группа документов, которую необходимо вести ИП, связана с кадровым учетом при привлечении наемных сотрудников. В этой части для ИП не предусмотрено никаких послаблений по сравнению с компаниями. В перечень кадровых документов, которые могут заинтересовать проверяющие органы, входят трудовые договора, штатное расписание (по форме №Т-3), приказы о приеме на работу (увольнении), положения о премировании, коммерческой тайне, работе с личными данными сотрудников.

Обратите внимание

Первичные документы, которые необходимы для целей налогового учета, должны храниться четыре года.

Совет полезен?

Статьи по теме:

- Какую документацию нужно вести при УСН

- Как вести бухгалтерский учет индивидуального предпринимателя

- Как вести книгу по упрощённой системе

Добавить комментарий к статье

Похожие советы

- Как отчитаться по упрощенной системе

- Какие отчеты надо сдавать ИП

- Что такое упрощенка и как с ней работать

- Как сдавать отчетность ип

- Как отчитываться в налоговой по УСН

- Как вести налоговые регистры

- Как работать ИП на УСН

- Как заполнить усн доходы

- Как заполнять книгу приходов и расходов

- Как вести книгу учета и расходов

- Как выглядит книга доходов расходов

- Как учитывать доходы и расходы у ИП

- Как заполнить книгу учёта доходов при усн

- Как вести книгу расходов

- Как оформить книгу учета доходов и расходов

- Как вести книгу учета доходов и расходов

- Как пронумеровать книгу доходов и расходов

- Как открыть упрощенку

- Что такое упрощенная схема налогообложения

- Как оформить книгу доходов и расходов

- Как заполнить книгу учета доходов ИП

- Какие документы должны быть у индивидуального предпринимателя

Источник: www.kakprosto.ru