В новости расскажем о том, как соотносятся друг с другом понятие «касса» в значении «кассовая техника» и понятие «касса» как операции с наличными денежными средствами, а также о том, как небольшой фирме организовать учет кассовых операций.

Касса и кассовая техника — не одно и то же

Из-за созвучности понятий легко перепутать значение двух терминов. С одной стороны, касса — это совокупность всех денежных операций с наличностью, то есть казна, кошелек предпринимателя или организации. С другой точки зрения, касса — это оборудование, а значит, правильнее ее именовать контрольно-кассовой техникой или машиной, ККТ или ККМ.

Касса отражает, как изменился объем денежной массы в связи с наличными поступлениями и расходами. Поступления в данном случае — это и выручка, и внесение средств собственника, и пополнение уставного капитала. Все операции, которые влияют на объем кассы, должны быть зафиксированы в документах о кассовых операциях, например, в приходном и расходном ордерах (ПКО и РКО).

Как вести бухгалтерию без бухгалтера. Инструкция для ИП на упрощенке (УСН доходы)

ККТ также тоже отражает приход и расход денег, но только в разрезе выручки, то есть продаж или возвратов покупателю. В данном случае документом о денежной операции является фискальный чек прихода, возврата или чек коррекции. Таким образом, расчеты через онлайн-кассу — это часть всего кассового учета предприятия.

Документы о проведенных операциях

Совокупность наличных денежных средств предприятия

- Приход, поступления денежных средств, например, возврат неиспользованной подотчетной суммы

- Расход денежных средств, например, выдача аванса, зарплаты

- ПКО

- РКО

- Кассовая книга

(операции на ККТ являются частью кассового учета)

- Приход, то есть получение наличных или безналичных денег от покупателя при продаже через ККТ

- Расход, например, выплата денег покупателю за возвращенный товар

- Фискальный чек прихода

- Чек возврата

- Чек коррекции

Сначала расскажем о двух разновидностях кассового учета, а затем о том, как на них влияет применение ККТ.

Как вести кассовые операции: базовый и упрощенный учет

Документы о кассовых операциях (ПКО, РКО, кассовую книгу) необходимо составлять и вести независимо от наличия ККТ в торговой точке.

«Базовый» учет

«Базовый» учет кассовых операций ведут организации и ИП, которые не относятся к субъектам малого предпринимательства. Они документируют кассовые операции следующим образом:

- создают приходный кассовый ордер (ПКО) при поступлении денег в кассу;

- формируют расходный кассовый ордер (РКО) при выплате денег из кассы;

- ведут кассовую книгу, где отражают все поступления и расходы, которые зафиксированы в ПКО и РКО;

- оформляют расчетно-платежную форму № Т-49 и платежную ведомость № Т-53. Это документы для расчета и выплаты персоналу заработной платы или других вознаграждений в наличной форме;

- составляют авансовый отчет. Это делает сотрудник или директор организации (но не ИП), чтобы отчитаться за расходы наличности, выданной ему авансом или потраченные из личных средств.

Кроме перечисленных документов предприятие должно иметь локальный нормативный акт (например, приказ по организации), утверждающий лимит остатка наличных денег (кассовый лимит). Документ указывает, какое количество денег может находиться в кассе в одно время. Лимит можно превышать, если это связано с выплатой наличности персоналу. Допустимый срок превышения включает день получения денег со счета, день выплаты, выходные и праздники.

Кассовый лимит организация устанавливает сама по формуле, приведенной в Указании Банка России от 11.03.14 № 3210-У.

Упрощенный учет

Упрощенный учет введен с 1 июня 2014 года Указанием Банка России от 11.03.14 № 3210-У. Такой учет могут вести те ИП и юрлица, которые являются субъектами малого предпринимательства. Проверить, относится ли организация к малым предприятиям, можно на сайте ФНС.

Упрощенный порядок позволяет всем субъектам малого предпринимательства не устанавливать лимит остатка денежных средств в кассе. А «малым» предпринимателям можно еще не оформлять ПКО, РКО и кассовую книгу. Обязательными документами для них являются только форма № Т-49 и ведомость № Т-53 для выплат персоналу, а также авансовый отчет.

Кассовые операции с применением ККТ

Благодаря переходу на онлайн-ККТ, изменился принцип документирования кассовых операций. С 1 июля 2017 года те, кто торгует через ККТ и отправляет данные о продажах в ФНС, могут отказаться от девяти форм кассовой отчетности. Вот перечень документов, которые пользователи онлайн-касс могут не применять:

- Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков ККМ (КМ-1);

- Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) ККМ в ремонт и при возвращении ее в организацию (КМ-2);

- Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (КМ-3);

- Журнал кассира-операциониста (КМ-4)

- Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста (КМ-5);

- Справка-отчет кассира-операциониста (КМ-6);

- Сведения о показаниях счетчиков ККМ и выручке организации (КМ-7);

- Журнал учета вызовов технических специалистов и регистрации выполненных работ (КМ-8);

- Акт о проверке наличных денежных средств кассы (КМ-9).

С внедрением онлайн-касс теперь все перечисленные документы приходят в ФНС в электронном виде автоматически.

Работа с документами, которые остались обязательными (в базовом учете), также стала проще благодаря расчетам через онлайн-кассу. Расскажем об этом подробнее.

Документирование кассовых операций по 54-ФЗ

Приходный кассовый ордер

Приходный кассовый ордер (ПКО) можно оформлять автоматически в электронном виде на основе фискальных данных с ККТ. Форматы фискальных записей и реквизиты документов при использовании онлайн-касс введены приказом ФНС России от 21.03.17 № ММВ-7-20/229.

Фискальные записи отражаются в памяти ККТ в виде следующих документов:

- отчетов о регистрации ККТ в ФНС, изменении ее параметров, открытии и закрытии смены, закрытии фискального накопителя, текущих расчетах;

- кассовых чеков и аналогичных документов для коррекции фискальных записей.

Чтобы сформировать ПКО на основе данных фискального накопителя, ККТ должна быть интегрирована с бухгалтерским сервисом, который умеет это делать.

Расходный кассовый ордер

РКО можно оформлять в электронном виде. Расходным кассовым ордером нужно документировать:

- выдачу наличных из денежного ящика, который находится при онлайн-кассе

- выплату денег покупателю (физическому лицу).

1) Выдавая наличку из денежного ящика, нужно указать на онлайн-кассе причину выема средств:

- выдача зарплаты;

- оплата товаров и услуг поставщику.

Фискальные документы об этих операциях ФНС не получает. О выеме средств налоговая узнает опосредованно, поскольку видит, сколько было денег в кассе на момент открытия и закрытия смены.

2) Выдача денег покупателю за возвращенный товар — еще одна операция в рамках расхода денежных средств. Действия кассира зависят от двух факторов:

1. Дата возврата товара

- Если покупатель принес товар обратно в тот же день, кассир создает на ККТ чек с признаком расчета «возврат прихода» и возвращает деньги. ФНС сразу получает фискальный чек, подтверждающий эту операцию.

- Если покупатель возвращает товар в другой день, кассир находит нужную смену (касса хранит смены за 14 дней), в ней отыскивает нужный чек и нажимает возврат чека. ФНС в режиме онлайн получит чек с признаком «возврат прихода».

2. Способ расчета при возврате денег покупателю

- Если покупатель совершил покупку за наличные и принес товар обратно, кассир возвращает ему наличку из денежного ящика ККТ.

- Если покупатель расплачивался через терминал эквайринга и хочет получить деньги на карту, операция возврата может усложниться, поскольку не все терминалы умеют совершать возврат.

Порядок действий следующий:

1) Покупатель пишет заявление о возврате товаров, кассир оформляет РКО, покупатель его подписывает.

2) На основании РКО уполномоченный сотрудник магазина составляет бухгалтерский документ — платежное поручение.

3) Согласно платежному поручению выплата происходит со счета предприятия (если это электронный перевод на счет покупателя) или наличными из общей кассы (а не из денежного ящика ККТ).

3. Отчет о закрытии смены необходим для правильного документирования кассовых операций на ККТ. В отличие от ПКО и РКО этот отчет обязаны делать все пользователи онлайн-касс. Отчет должен быть создан не позднее, чем через 24 часа после открытия смены (п. 2 ст. 4.3 Закона № 54-ФЗ).

До появления онлайн-ККТ существовал аналог отчета о закрытии смены, который назывался z-отчет. На его основе бухгалтер заполнял журнал по форме КМ-4 и справку по форме КМ-6. Теперь эти документы можно не оформлять, потому что ККТ создает отчет в автоматическом режиме и отправляет его в ФНС.

Если ККТ интегрирована с сервисом бухучета (такая интеграция существует между сервисами «Контур.Маркет» и «Контур.Бухгалтерия»), то данные отчета приходят с онлайн-кассы в сервис в виде ПКО.

В отчете о закрытии смены могут отражаться ПКО с разным типом проводки:

- Полная оплата товаров (в регистрах бухгалтерского учета фирмы фиксируется проводка ДТ 50, КТ 90-1);

- Частичная оплата товаров (проводка ДТ 50, КТ 62-1);

- Предоплата (проводка ДТ 50, КТ 62-2).

Если предприятие не применяет ККТ, то описанные проводки нужно фиксировать в регистрах бухучета.

Штрафы для нарушителей

Грубые нарушения ведения бухгалтерского учета перечислены в ст. 15.11 КоАП РФ. Эта статья позволяет оштрафовать должностное лицо на сумму 5-10 тыс. рублей, а при повторном нарушении — на 10-20 тыс. рублей или дисквалифицировать на два года или меньше.

Нарушения в сфере применения ККТ описаны в ст. 14.5 КоАП РФ.

За неприменение ККТ оштрафуют:

- • должностное лицо или ИП — в размере от ¼ до ½ суммы расчета без применения ККТ, но не менее, чем на 10 тыс. рублей;

- • организацию — в размере от ¾ до полного размера суммы расчета без применения ККТ, но не менее 30 тыс. рублей.

За повторное нарушение или проводку «мимо кассы» суммы от миллиона рублей штраф составит:

- должностному лицу грозит дисквалификация на 1-2 года;

- ИП и организациям — приостановление деятельности на срок до 90 суток.

За невыдачу чека выпишут предупреждение или штраф:

- должностному лицу — в размере 2 тыс. рублей;

- юрлицу — 10 тыс. рублей.

За нарушения правил применения и порядка регистрации ККТ предупредят или оштрафуют:

- должностное лицо в размере от 1,5 до 3 тыс. рублей;

- юридическое лицо — от 5 до 10 тыс. рублей.

Чтобы избежать штрафа за неприменение кассы, добровольно сообщите в налоговую инспекцию о своем нарушении. Согласно абзацу 3 п. 15 ст. 14.5 КоАП РФ вы избежите штрафа, если на момент вашего признания ФНС еще не знала о данном правонарушении.

Выполнить все требования к учету кассовых операций можно с помощью сервиса «Контур.Маркет». Сервис также обеспечивает передачу данных о пробитых чеках в ИНФС через ОФД согласно Закону № 54-ФЗ. При этом «Контур.Маркет» интегрирован с сервисом для ведения учета и сдачи отчетности «Контур.Бухгалтерия», что позволяет быстро и безошибочно отражать данные о продажах в налоговом и бухгалтерском учете.

Источник: pro126.ru

Нужно ли вести кассовую книгу при использовании онлайн-кассы

На любой кассе ведется (в соответствии с требованиями закона или пожеланиями учредителя бизнеса) Кассовая книга либо ее аналог. Какие сведения фиксируются в ней? Как они соотносятся со сведениями, которые отражаются в фискальных документах, фиксируемых на онлайн-кассе?

Что представляет собой Кассовая книга

Кассовая книга (далее — КК) — это сводный документ, в котором фиксируются:

- На основании данных по приходным кассовым ордерам (ПКО) — суммы, которые поступили на кассу предприятия.

- На основании данных по расходным кассовым ордерам (РКО) — суммы, которые были израсходованы из кассы предприятия.

В свою очередь, ПКО и РКО могут формироваться на основании различных оправдательных документов. Например — фискальных, то есть, тех, которые создаются с использованием контрольно-кассовой техники (прежде всего, речь идет о приходных и расходных чеках, отчетах). Если хозяйствующий субъект не обязан применять контрольно-кассовую технику, то вместо фискальных документов могут использоваться товарные чеки и бланки строгой отчетности в качестве первичных при подготовке ордеров.

Под кассой предприятия в данном случае понимается не только специально оборудование место кассира или бухгалтера, но и, в принципе, любое место, где осуществляется прием или выдача денежных средств предприятием. Под «кассой» здесь более правомерно понимать скорее не объект, а процесс. Приходные или расходные операции могут производиться на любой точке предприятия и, в принципе, даже за его пределами, как на стационарном объекте, так и в передвижном (и даже непосредственно в движении — когда расчеты осуществляются «на ходу» в машине или «на лету» в самолете).

КК применяется как в случае с документированием операций, при которых применяется ККТ, так и в случае с кассовыми операциями, не подлежащими фискализации (например, это может быть выдача денежных средств работнику предприятия под отчет и принятие неизрасходованного остатка). Таким образом, относительно КК фискальные документы — лишь частная разновидность первичных документов.

Кому её нужно вести в обязательном порядке и кто может работать без неё

Кассовая книга — это инструмент, прежде всего, бухгалтерского учета, и потому обязательно применяется юридическими лицами. ИП не обязаны ее применять, но, вместе с тем, должны использовать альтернативные сводные документы для отражения прихода и расхода выручки. В общем случае — Книгу учета доходов и расходов (КУДИР). При этом, сведения в ней собираются также на основании различных первичных документов — в частности, фискальных.

Одна из практических сторон применения КК — это обеспечение соблюдения лимита кассы на предприятии. По итогам каждой кассовой операции — приходной или расходной, на кассе образуется остаток денежных средств. Его величина не должна превышать определенного законом максимального показателя — лимита. А если превышает, то излишек должен быть передан на размещение в банк, с которым хозяйствующий субъект заключает договор об обслуживании денежно-кредитных операций.

Индивидуальные предприниматели в части лимита также имеют преференции — они попросту не обязаны его соблюдать. Но устанавливать вполне могут: для этого на частном предприятии издается отдельный локальный норматив. К слову, аналогичные по назначению нормативы должны приниматься и теми хозяйствующими субъектами, которые обязаны устанавливать и соблюдать лимит.

Кассовая книга не применяется в целях документирования финансовых операций в рамках эквайринга — приема (перечисления) денежных средств с использованием банковских карт (и альтернативных им электронных средств платежа), несмотря на то, что на онлайн-кассах осуществляется фискализация таких операций. Эквайринговая выручка выводится на расчетный счет предприятия. В кассе она не остается и не влияет на лимит.

Субъекты, которые обязаны вести Кассовую книгу (либо пожелали ее вести), должны делать это в соответствии с определенными правилами.

Правила ведения Кассовой книги

Форма Кассовой книги утверждена постановлением Госкомстата России от 18.08.1998 № 88 ( ССЫЛКА ). Предприятие может использовать и ту форму, которая разработана своими силами. Но предложенная Госкомстатом — довольно удобна и общераспространена. Как правило, нет смысла от нее отказываться.

Скачать бланк Кассовой книги в формате Excel можно ЗДЕСЬ.

Вести Кассовую книгу можно на бумаге или в электронном виде. Второй вариант предполагает применение электронной подписи. Общий порядок ведения Кассовой книги закреплен в приказе Минфина РФ от 30.03.2015 № 52н ( ССЫЛКА ).

Весьма желательно включать ссылку на данный нормативный акт в должностную инструкцию бухгалтера или кассира, которые в силу своих должностных обязанностей будут работать с Кассовой книгой.

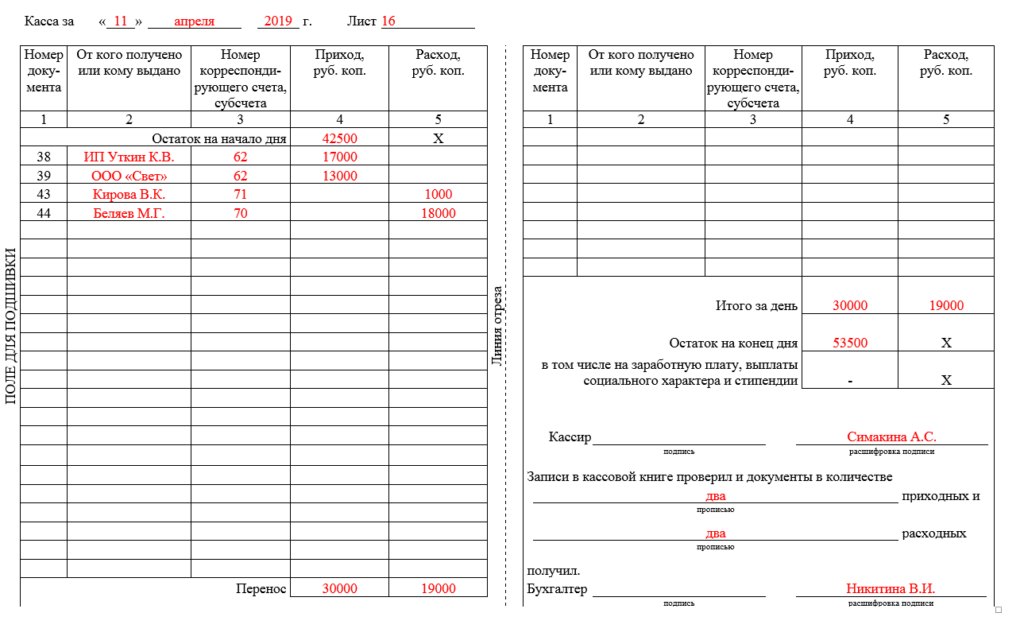

Ключевые правила работы с Кассовой книгой следующие:

- КК заполняется только в те дни, в которые осуществлялись кассовые операции — по приему или выдаче наличных денежных средств (эквайринг, как мы уже знаем, не в счет).

- По завершении дня, в котором были зафиксированы приход или расход наличных денежных средств, работник, который ведет КК, заполняет ее, используя ПКО или РКО (которые, в свою очередь, могут заполняться на основании фискальных документов — приходных или расходных чеков, отчетов, альтернативных им документов — товарных чеков или БСО). После — отдает на заверение главному бухгалтеру.

- В каждом ордере фиксируется общая сумма выручки (расходов) за день — вне зависимости от количества отдельных транзакций.

При этом, возможно составление нескольких типов ордеров в зависимости от разновидности конкретной операции. Например, приходные кассовые операции, проводимые на онлайн-кассах, классифицируются на несколько типов — в частности, операции, соответствующие:

- обычной (полной) оплате за товар;

- частичной оплате за товар (в то время как оставшаяся его часть оформляется в кредит);

- предоплате (которая может быть представлена покупкой подарочной карты).

По каждой группе операций, таким образом, составляется отдельный приходный кассовый ордер.

- ИП (его работник на кассе), не использующий ПКО или РКО, «напрямую» заполняет Книгу учета доходов и расходов — с указанием даты, в которой производились расчеты, в соответствии с фискальными документами (либо заменяющими их товарными чеками либо БСО).

- В предусмотренных законом случаях при формировании РКО и ПКО используются реквизиты различных вспомогательных документов — удостоверяющих правомерность составления ордера.

Например — документа, удостоверяющего личность физического лица, получающего денежные средства по РКО (сотрудника, который едет в командировку, покупателя, который возвращает товар).

Нужно иметь в виду, что по умолчанию правомочия по работе с Кассовой книгой и ордерами имеют только руководитель фирмы (либо сам ИП, если он ввел в оборот соответствующие кассовые документы) и главный бухгалтер организации (в некоторых случаях лица, которые подотчетны ему).

Для того, чтобы делегировать полномочия по работе с Кассовой книгой — важнейшим документом бухгалтерского учета, руководитель фирмы должен издавать отдельные локальные нормативы. Нужно уделять достаточное внимание детализации порядка применения КК, прав и обязанностей сотрудников, ответственных за ее ведение — в должностных инструкциях таких сотрудников.

Резюме

Кассовая книга — документ, который применяется независимо от того, используются ли на предприятии онлайн-кассы или нет.

В КК фиксируются все приходные (на основании данных по приходным кассовым ордерам) и расходные (по расходным кассовым ордерам) операции с наличными денежными средствами. Эквайринговые операции — не фиксируются (несмотря на то, что проходят фискализацию на онлайн-кассе, если она применяется на предприятии), поскольку проводятся через расчетный счет, а не через кассу.

При этом, сведения по фискальным документам — чекам, отчетам, используются в качестве первичных при заполнении РКО и ПКО, на основании которых, в свою очередь, заполняется КК.

Ее и ордера обязаны вести все юридические лица. ИП применяют ПКО, РКО и Кассовую книгу по желанию.

На основании данных по Кассовой книге устанавливается факт соблюдения лимита кассы. ИП вправе его не соблюдать.

Посмотрите другую статью про порядок ведения кассовых операций в Российской Федерации и лимит остатка наличных денег в кассе предприятия.

Сколько времени занимает регистрация онлайн-кассы в Налоговой службе и как она выполняется узнаете из статьи.

Видео — как вести Кассовую книгу:

Похожие статьи

Кассовый чек при оплате на расчетный счет: нужно ли. Когда выдавать кассовый чек при оплате физлицом на расчетный счет. Новые правила фискализации при безналичной оплате с учетом требований ст.1.2 Закона № 54-ФЗ в редакции от 03.07.2018 года

Как работать с онлайн-кассой после 1 июля чтобы точно. Инструкция по работе с онлайн-кассой для кассира. Как должен поступать работник при отключении электричества, интернета и других ситуациях

Отчет об открытии и о закрытии смены на онлайн-кассе. Какие документы и отчеты оформляются при работе с ККТ, кто и как это делает. О каких нюансах при этом следует знать и обращать внимание

Для успешного ведения бизнеса можно подобрать необходимое оборудование для САЛОНОВ КРАСОТЫ , КЛИНИНГА , ОБЩЕПИТА , АВТОСЕРВИСА и других направлений предпринимательской деятельности.

Источник: onlain-kassy.ru

Нужно ли вести кассовую книгу

![]()

![]()

Кассовая книга — это журнал, относящийся к форме бухгалтерской отчетности. В книгу необходимо вносить все сведения о поступлении и расходе наличных средств. Кассовую книгу важно не спутать с другими документами. Правила ведения и применения кассовой книги регулируются Указанием ЦБ РФ № 3210-У от 11.03.2014. Операционную кассу (кассу предприятия) не следует путать с торговыми кассами.

Разъясняем, должен ли и обязан ли ИП вести кассовую книгу или это правило касается только организаций.

Нужно ли вести кассовую книгу

Кассовая книга помогает отследить движение средств: их расход, прием, хранение в кассе ООО или ИП. Все операции отражаются именно в этом основном документе. При ведении журнала составляются различные формы отчетности: авансовые отчеты, расходные и приходные ордера.

Говоря о том, кто должен вести кассовую книгу, следует разъяснить, что это может быть не только бухгалтер предприятия, но и компания на аутсорсинге, а также руководитель или владелец бизнеса, иные должностные лица, кассир.

Нужно ли вести кассовую книгу ООО

Все организации обязаны вести кассовую книгу для соблюдения кассовой дисциплины. Оплата нотариусу, выдача денег на канцелярские принадлежности, возврат подотчетных сумм, выдача заработной платы и командировочных персоналу, сдача выручки инкассаторам — все эти операции должны быть отражены в журнале.

Место хранения наличных средств не регулируется законодательством. ООО вправе решать, где хранить деньги: в сейфе, непосредственно в кабинете или в запертом ящике стола. Юридическое лицо устанавливает лимит: излишки денежных средств передаются в банк.

Как вести кассовую книгу

Как уже говорилось выше, за исключением отдельных категорий ведения предпринимательской деятельности, строго регулируемых законом 54-ФЗ, остальным субъектам коммерческой или хозяйственной деятельности напрямую указывается, в каком случае ИП нужна касса. Ранее здесь упоминалось, что для отдельных категорий индивидуальных предпринимателей существуют определенные послабления и преференции.

Так, например, для ИП, работающих по ОСНО (основной системе налогообложения), фискальный накопитель должен быть зарегистрирован минимум на 3 года без права замены.А вот для «упрощенки» (УСН) можно купить более экономичный вариант с модулем на 15 месяцев.

Нужно ли и должен ли ИП вести кассовую книгу

Предприниматели могут не вести кассовую книгу, но обязаны отслеживать движения наличных средств. Вместо журнала ИП могут использовать другой документ — книгу учета доходов и расходов. Это касается ИП на любой СНО — ОСНО, УСН, патент. Если предприниматель не имеет наемных работников, отпадает смысл в выдаче приходных и расходных документов. Если в компании есть хотя бы кассир, то владелец бизнеса обязан вести учет.

ИП может отказаться от ведения кассовой книги, чтобы не заполнять лишние документы и не устанавливать лимит кассы. Это актуально для малого и среднего бизнеса с небольшими доходами. ИП может выпустить приказ, в котором прописан отказ от установки лимита и указывается использование КУДиР вместо журнала. Расходы и доходы учитывается по форме, прописанной в Приказе Минфина РФ № 169н от 11.12.2006.

Таким образом, ИП может выбирать форму контроля за наличными денежными средствами, применяя упрощенный или общий порядок. Для предпринимателей с наемными сотрудниками проще применять общий порядок. Это позволяет следить за финансами, контролировать денежные потоки, избегать воровства, доказывать свою правоту в суде.

Другие формы учета

Необходимо помнить, что даже если ИП не ведет кассовую книгу, то обязан использовать аналог — КУДиР. Журналы, учитывающие траты и приходы по деньгам предприятия, не следует путать с журналом кассира-операциониста. В ЖКО кассир вносит сведения о движении наличных средств в кассовом аппарате.

Кроме того, большинство ИП обязаны иметь контрольно-кассовую технику (ККТ, или ККМ) для учета наличных и безналичных платежей. Данные сохраняются на специальном модуле — фискальном накопителе.

Штрафы за отсутствие кассовой книги

Если предприятие не освобождено от необходимости вести журнал, то в случае выявления нарушений (отсутствие книги, неправильное заполнение, неоприходование денежной наличности), может быть наложен штраф:

- Юридические лица — от 40 000 до 50 000 рублей.

- Предприниматели, должностные лица — от 4 000 до 5 000 рублей.

Выводы: обязательно ли вести кассовую книгу

ИП могут не вести журнал, если выполняют все требования Налогового кодекса РФ. Цель ведения кассовой книги — это, в первую очередь, оприходование наличности в кассу во избежание ошибочных трат и умышленной недостачи.

Хотя многим предпринимателям вести кассовую книгу не обязательно, делать это все-таки рекомендуется. Книга позволяет придерживаться кассовой дисциплины, листы можно не заполнять в тот день, когда не было движения денежных средств, заполнение бланков не отнимает много времени. При этом учет позволяет избежать спорных ситуаций, помогает контролировать действия сотрудников, а в случае выявления нарушений оперативно устанавливать виновника.

Источник: kasscenter.ru