Определение розничной торговли дано в п. 3 ст. 2 Федерального закона от 28.12.2009 №381-ФЗ «Об основах государственного регулирования торговой деятельности в РФ».

Розничной торговлей называется вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности. Если организация розничной торговли является плательщиком НДС, то на нее распространяется общий порядок исчисления и уплаты налога. Но порядок выставления счетов-фактур и ведения налоговых регистров по НДС в розничной торговле имеют свои особенности.

1. Наличный расчет за товары

Согласно п. 7 ст. 168 НК РФ, обязанность розничного продавца по выставлению счета-фактуры считается выполненной, если при продаже товаров за наличный расчет он выдал покупателю кассовый чек или иной документ установленной формы. Пунктом 1 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 №1137, установлено, что в книге продаж организация розничной торговли, реализовавшая товар за наличные денежные средства и не составлявшая счет-фактуру, должна зарегистрировать реквизиты контрольной ленты ККТ за день либо иного документа, выписываемого вместо чека ККТ.

Как сделать книгу покупок в 1С и книгу продаж?

По общему правилу в графах 7 и 8 книги продаж следует указывать наименование, а также ИНН и КПП покупателя согласно счету-фактуре (пп. «к» и «л» п. 7 Правил ведения книги продаж). А так как товар реализуется в розницу и счета-фактуры не оформляются, в графах 7 и 8 ставятся прочерки.

В книге продаж в гр. 2 «Код вида операции» проставляете код 26 «Составление первичных учетных документов при реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога» Это код по неплательщикам НДС, в том числе по физлицам.

2. Безналичный расчет за товары

Покупатель может расплачиваться за товар, приобретенный у розничной организации и в безналичной форме. Встает вопрос — надо ли выписывать счет-фактуру? Согласно п. 7 ст. 168 НК РФ говорится о продаже товаров в розницу за наличный расчет. Если же покупатель оплачивает товар в безналичной форме, то данная норма не применяется.

Таким образом, при получении безналичной оплаты за реализованные товары налогоплательщик не освобождается от обязанности по выставлению счетов-фактур (п. 3 ст. 168 НК РФ).

Это подтверждает Минфин России (Письма от 01.04.2014 №03-07-09/14382). Счет-фактуру при реализации товаров розничному покупателю можно составлять в одном экземпляре. Ведь физические лица не являются плательщиками НДС и им не нужны счета-фактуры для осуществления налоговых вычетов.

Если информация о покупателе-физическом лице у продавца отсутствует, в соответствующих графах счета-фактуры разрешается поставить прочерки. Счет-фактуру на стоимость реализованных за безналичный расчет товаров можно составить по итогам налогового периода. Если организация будет составлять счета-фактуры на стоимость товаров, реализованных за безналичный расчет, например, один счет-фактуру в конце дня, за неделю или за месяц, то нарушений не будет.

Если покупатель расплатился за товары платежной картой, то в силу п. 1 ст. 2 Закона №54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» обязывает организацию применять ККТ. При записи в книге продаж при получении платы за товары наличными и в безналичной форме возникает необходимость исключения стоимости товаров, оплаченных в безналичной форме, из суммы итоговой выручки по контрольной ленте. В противном случае выручка будет задублирована, поскольку запись о стоимости реализованных товаров, оплаченных в безналичной форме, будет внесена на основании оформленного счета-фактуры.

Таким образом, организация, занимающаяся реализацией услуг физическим лицам за наличный расчет с применением ККТ, вносит записи в книгу продаж на основании контрольной ленты ККТ (Z-отчета). Подлежат заполнению графы 1 — 3, 13б, 14 или 15 и 17 или 18 в зависимости от величины налоговой ставки, применяемой при реализации. В графе 3 книги продаж указываются дата и номер Z-отчета. В графах 7 и 8 ставятся прочерки, поскольку счета-фактуры на товары, проданные физическим лицам, не составлялись и ИНН покупателей неизвестен.

Источник: 1c-o.ru

Формирование книги покупок и книги продаж в 1С:Бухгалтерия 3

Подписывайтесь на мой telegram-канал. Сразу оговорюсь, что проектов у меня много, помощников нет, всем помочь физически и морально не смогу, прошу меня простить, если кому-то не ответил или отказал в помощи.

Отправить эту статью на мою почту

В настоящей статье рассмотрим вопросы, как осуществляется формирование книги покупок и книги продаж в 1С.

Первой рассмотрим книгу продаж. Как правило, для ее формирования не требуется осуществлять дополнительных шагов. Чтобы книга сформировалась без ошибок, необходимо соблюдать последовательность проведения документов и убедиться в правильности настройки учетной политики организации.

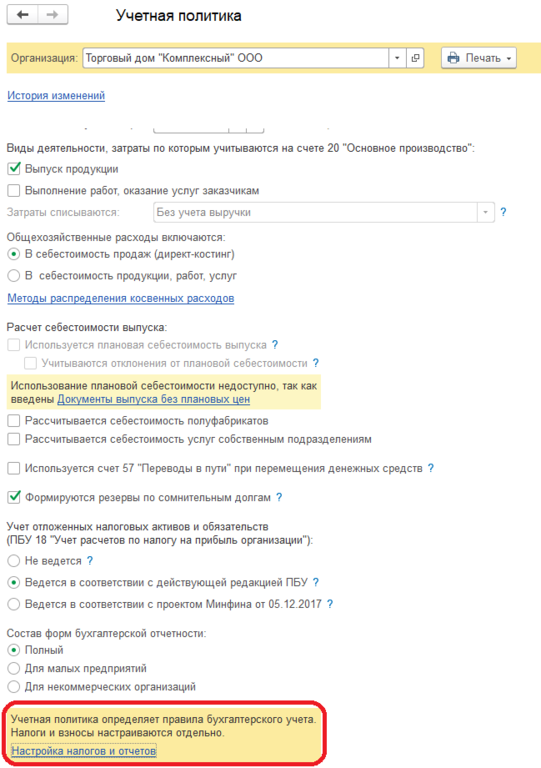

Посмотрим настройки учетной политики касательно НДС. Для этого выберем параграф “Главное” и далее “Учетная политика”. Далее укажем организацию и нажмем на ссылку внизу формы “Настройка налогов и отчетов”.

Далее нас будет интересовать вкладка ”НДС”. В нашем примере учет ведется раздельно и счет-фактуры всегда регистрируются по получении аванса.

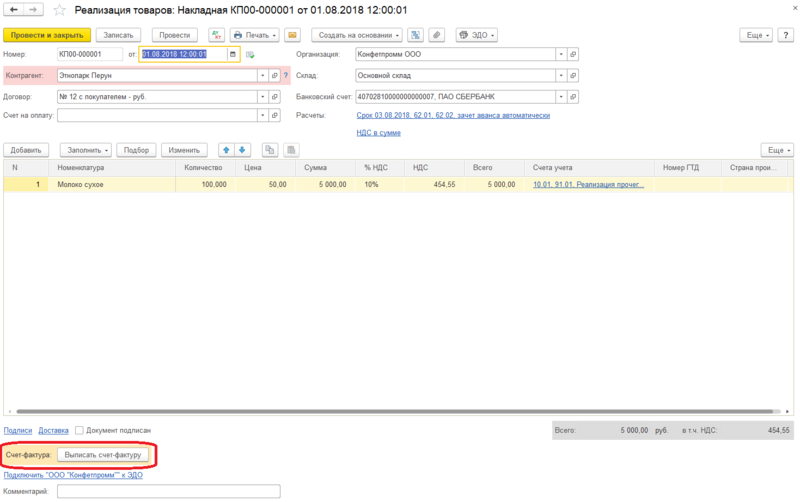

Далее перейдем к рассмотрению книги продаж в 1С. В ней фиксируются все счета-фактуры по всем проводимым продажам. Выпишем исходящую счет-фактуру. Для этого предварительно оформим документ реализации товаров. Перейдем в параграф “Продажи” и выберем пункт “Реализация (акты, накладные)”. Создадим и заполним наш документ.

После проведения реализации по кнопке “Выписать счет-фактуру” в подвале оформим исходящий счет-фактуру.

Она будет создана автоматически и после чего на месте кнопки появится гиперссылка.

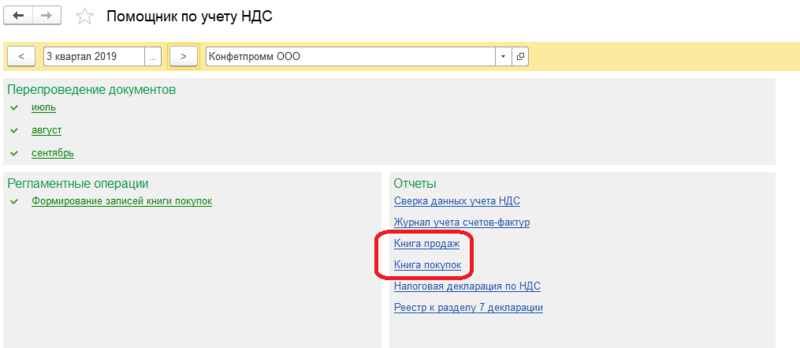

Следующим шагом перейдем к обработке, которая называется “Помощник по учету НДС”.

Документы у нас перепроведены – это означает что последовательность восстановлена. Далее непосредственно из обработки по ссылке “Книга продаж” можно перейти к одноименной книге. Также в нее можно перейти из раздела программы “Отчеты”.

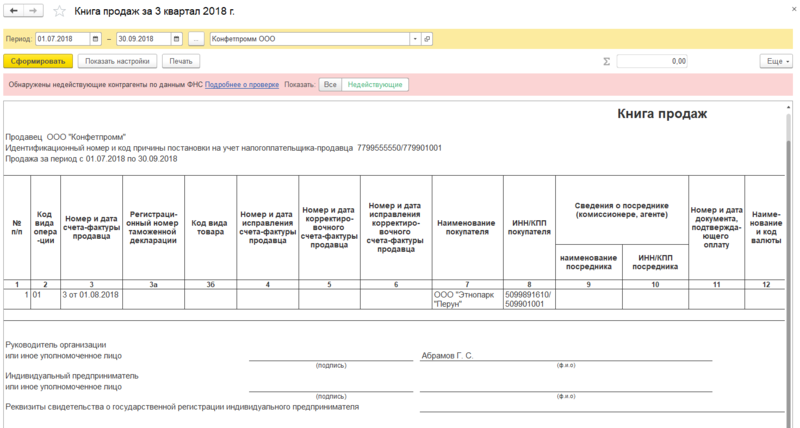

Сформируем книгу продаж с теми параметрами, что и в помощнике и увидим, что в ней присутствует та счет фактура, которую мы создали ранее из нашей реализации.

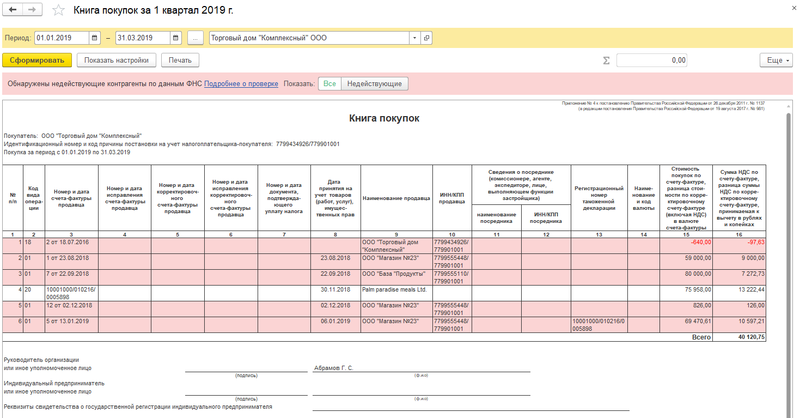

Далее перейдем к рассмотрению книги покупок. Ее назначение состоит в том, что она позволяет регистрировать счета-фактуры, которые подтверждают оплату НДС при покупке различных товаров, выполненных работ, оказанных услуг, в целях определения той суммы налога, которая будет подлежать вычету (возмещению).

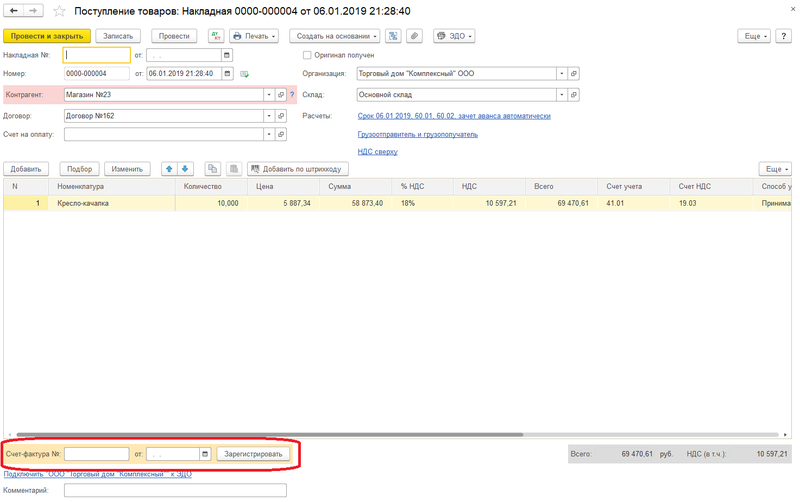

Оформим поступление товара и зарегистрируем счет-фактуру полученный на поступление. Действия аналогичны как мы ранее делали выше в документе реализации, за тем исключением что требуется указать номер и дату создаваемой счет-фактуры. И далее нажимаем кнопку “Зарегистрировать”.

Далее перейдем также к помощнику по учету НДС и из него сформируем документ “Формирование записей книги покупок”. Также данный документ можно сформировать перейдя в раздел “Операции” и выбрав пункт “Журнал операций”. Далее нажать “Создать” и выбрать одноименную операцию.

После чего остается сформировать отчет “Книга покупок” либо непосредственно из самого помощника, либо из раздела “Отчеты”.

При необходимости обе книги есть возможность вывести на печать. Также по кнопке “Еще” выбрав действие “Изменить форму” можно изменить содержимое формы отчета.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

- Как сделать проводку в 1С:Бухгалтерия?

- Налоговые регистры в 1С, на примере 1С:Бухгалтерия 8

- Как настроить клиент банк в 1С?

- Как сделать загрузку прайс-листа в 1С:Бухгалтерия?

- Как правильно отразить транспортные расходы в 1С:Бухгалтерия?

Источник: 1s-programmist-expert.ru

Книга продаж

Новая форма «Книга продаж» официально утверждена документом Постановление Правительства РФ от 02.04.2021 № 534.

Форма книги продаж, применяемой при расчетах по налогу на добавленную стоимость.

Бланк загружен на сайт: 29.06.2021

. ), имущественных прав покупатель регистрирует в книге продаж наиболее ранний из полученных документов . . Соответствующий документ регистрируется покупателем в книге продаж с КВО 18. Этот код . КВО 02 продавец регистрирует в книге продаж. Подтверждение изложенному можно найти в . отражается поставщиком в книге покупок, а покупателем – в книге продаж. Если стороны решают . КВО 02 продавец регистрирует в книге продаж. С учетом имеющихся налоговых рисков .

. ». Как аптеке рассчитать НДС при продаже имущества, приобретенного в период применения . ». Как аптеке рассчитать НДС при продаже имущества, приобретенного в период применения . . Заметим, если разница между ценой продажи и остаточной стоимостью имущества имеет . также без учета налога. При продаже прочего имущества, оприходованного с учетом . образом, указание в графе 180 книги продаж всей суммы реализации, а не . на традиционной системе налогообложения, при продаже имущества, учтенного вместе с суммой .

. количества в сторону уменьшения, в книге продаж у покупателя не отражаются ( . приходящейся на недопоставленный товар. В книге продаж при этом следует зарегистрировать полученный . 11 Правил ведения книги продаж при регистрации в книге продаж счетов-фактур и . показатели в графах 13а-19 книги продаж указываются с положительным значением, . quot; п. 7 Правил ведения книги продаж, п. 10 Перечня, утвержденного . ), переданных имущественных прав) в книге продаж данных по единому корректировочному счету .

. Соответствующие поправки внесены также в книгу продаж и книгу покупок, журнал учета счетов . счетов-фактур; книга покупок; дополнительный лист книги покупок; книга продаж; дополнительный лист книги продаж. Форматы указанных . форма счета-фактуры, а также книги продаж и книги покупок, журнала учета счетов . и выставленных счетов-фактур, книги покупок и книги продаж. ФНС разъяснила, что применение . счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронной .

. электронной форме, а также в книге продаж: графы 20–22 (пп. . э» п. 7 Правил ведения книги продаж); графа 23 – стоимость прослеживаемого . «ю» п. 7 Правил ведения книги продаж). Соответственно, данные попадают в декларацию . записи в графах 20–23 книги продаж или 10–12 отчета . ответственность. В итоге в книгах продаж и книгах покупок нужные сведения отсутствуют, . не подлежат отражению в книге поку пок, книге продаж и журналах учета . не подлежат отражению в книге покупок и книге продаж декларации по НДС. .

. НДС: счета-фактуры, книгу покупок и книгу продаж. Нововведения утверждены правительственным постановлением . состав реквизитов счетов-фактур, книг продаж и покупок: добавили колонки . товары». Что изменилось в книге покупок? В старой форме регистрационный . в рублях. Как изменилась книга продаж?

В книге продаж произошло перемещение граф: регистрационный . заполняется. Так же, аналогично книге покупок, были добавлены графы, . для «прослеживаемой» информации — аналогично книге покупки и книге продаж.

. сумме налога всего по книге покупок Выявление несоответствий приложения . декларации равна сумме налога по книге продаж по ставке 20% Раздела . декларации равна сумме налога по книге продаж по ставке 10% Раздела . декларации равна сумме налога по книге продаж по ставке 18% Раздела . Сложение итоговой суммы налога по книге продаж по ставке 20% приложения 1 . Сложение итоговой суммы налога по книге продаж по ставке 10% приложения 1 . Сложение итоговой суммы налога по книге продаж по ставке 18% приложения 1 .

. и, как следствие, в книгах продаж и книгах покупок не указаны сведения о . сведений из счета-фактуры в книге продаж, в том числе реквизитов прослеживаемости . товаров, подлежащих прослеживаемости, заполняются в книге продаж графы 20–23 либо в . , и, как следствие, в книгах продаж и книгах покупок не указали сведения: о . законодательством не подлежат отражению в книге покупок, книге продаж и журналах учета выставленных . не подлежат отражению в книге покупок и книге продаж, декларации по НДС. Для .

. » п. 7 Правил ведения книги продаж, применяемой при расчетах по НДС . 3 Правил заполнения дополнительного листа книги продаж, применяемой при расчетах по . РФ № 1137), налогоплательщик в книге продаж и, при необходимости, в дополнительном . ней в качестве стоимости продаж в данной ситуации указывает . в графе 7 стоимости продаж, а не величины налоговой . сверки счетов-фактур (данных книг продаж и книг покупок), которой пользуются налоговики . налоговую базу со всей стоимости продажи (см. Постановление АС ВВО .

. налоговом учете, а также в книге продаж (с какими кодами)? Организация . налоговом учете, а также в книге продаж (с какими кодами)? Рассмотрев . Согласно п. 14 Правил ведения книги продаж при восстановлении в порядке, установленном . главой 21 НК РФ, в книге продаж подлежат регистрации документы, которыми . пайщиком). Причем операция отражается в книге продаж с основным кодом вида операции . кодов видов операций, указываемых в книге покупок. книге продаж. утвержденный приказом ФНС России .

. 30.09.2021) по книге покупок и книге продаж. Но общество направило лишь . представления счетов-фактур, отраженных в книге продаж за III квартал 2021 года . операциям по реализации, отраженным в книге продаж, а не к вычетам по . книге покупок . К тому же налоговый . операциям по реализации, отраженным в книге продаж (а не к вычетам по . книге покупок), и основанием для формирования .

. » — «Функциональность» — «Комиссионная торговля») . Устанавливаем галочку « Продажа товаров или услуг через комиссионеров . , вычет отражайте регламентным документом « Формирование книги покупок » (раздел « Операции» – «Регламентные операции . по НДС» – создать « Формирование записей книги покупок »). В противном случае в . флажок « Отразить вычет НДС в книге покупок». Кейс № 2. Реализация товаров . регистрируем « Отчет комиссионера (агента) о продажах». Документ будет автоматически заполнен товарами .

. с контрагентами и т.д.), книги продаж за 2012 — 2014 годы и . что приобрело по договору купли-продажи с другим обществом, являвшимся его . в расчетах по договорам купли-продажи имущества использовались денежные средства, ранее . общества, исключив у себя из книги продаж прежнего контрагента — ООО » . налогообложения полученного в результате их продажи дохода. Не согласившись с решением . освобождение от налогообложения дохода от продажи акций, приобретенных налогоплательщиком при реорганизации .

. перечне отчетов комиссионеров о продажах (раздел «Продажи» — подраздел «Продажи» — ссылка «Отчеты комиссионеров о . не трогаем. Какие нюансы с книгой продаж При розничной торговле счета-фактуры . . п. 1, 13 Правил ведения книги продаж, утв. постановлением Правительства РФ от . « Сводная справка по розничным продажам » (раздел « Продажи » — подраздел « Продажи » — ссылка « Счета-фактуры выданные . данная справка автоматически попадет в книгу продаж в период, в который входит .

. , указанной за соответствующий период в книге продаж, на основании которой составляется декларация . за соответствующий налоговый период в книге продаж, накапливается на счете 0 303 . относительно суммы НДС, сформированной в книге продаж, на счете 0 303 04 . относительно суммы НДС, сформированной в книге продаж, на счете 0 303 04 .

Источник: www.audit-it.ru