При переходе индивидуальным предпринимателем (ИП) или юридическим лицом (ООО) на упрощенную систему налогообложения (УСН), руководителями должно быть максимально подробно изучено действующее законодательство, которое освещает все нюансы рассматриваемого налогового режима. В противном случае, пристального внимания налоговиков, а также штрафов за выявленные нарушения не избежать. Одним из документов, обязательным к ведению, является книга учета доходов и расходов. О том, что представляет собой данный документ, о способах, порядке его заполнения пойдет речь в этой статье.

Что такое книга учета расходов и доходов?

КУДиР – форма документа, отражающая все денежные поступления от текущей деятельности и выбытия денежных средств. Данный документ является обязательным к ведению:

- индивидуальными предпринимателями, действующими на основании УСН, ОСН, ПСН или ЕСХН. То есть всех ИП, за исключением тех, кто осуществляет деятельность по ЕНВД;

- организациями, работающими по УСН.

Когда нужна КУДиР?

Все вышеперечисленные субъекты экономической деятельности обязаны вести данный документ в строгом соответствии с установленными бланками, поскольку информация, содержащаяся здесь, применяется для самостоятельного расчета налогового обременения организацией. По действующему законодательству РФ (основание ст. 120 НК РФ) на «упрощенца» может быть наложена ответственность в виде штрафных санкций, если:

Книга КУДИР на упрощенке. Нет ничего проще.

- КУДиР не ведется;

- документ ведется с нарушением порядка, регламентированного действующим законодательством;

- операции вносятся не фактической датой.

Рассчитывая величину штрафа, опираются на результаты, полученные в результате нарушений:

- при занижении налоговой нагрузки для расчета УСН, сумма штрафа составляет 20% от размера неуплаченного налога (минимум 40 тыс. рублей);

- если есть ошибки, которые не повлияли на изменение базы налогообложения для расчета УСН, сумма штрафа составляет от 10 до 30 тыс. рублей.

Если на момент проверки ФНС ответственное лицо по любым обстоятельствам не предоставило КУДиР для ознакомления сотрудникам налоговой, величина штрафа составит 200 рублей за каждую непредоставленную к проверке книгу. Штраф может налагаться также на определенное лицо. Тогда его размер составляет от 300 до 500 рублей.

Согласно общим правилам, в обязанности ИФНС не входит заверение КУДиР, данный документ не нужен для подтверждения рассчитанной величины налогового обременения. Но при любой проверке или запросе со стороны налоговой книги, фирма обязана предоставить ее в течение пяти дней.

Кроме ведения и правильного заполнения, любая организация обязана соблюдать сроки хранения КУДиР – 4 года. Следовательно, «упрощенцам» при необходимости должны предъявляться налоговым органам четыре книги.

Где взять и как вести?

Данная книга может вестись электронно или вручную. Чтобы избежать ошибок, большинство субъектов экономической деятельности предпочитают использовать специальные онлайн-программы и вести электронные КУДиР.

Независимо от способа ведения книги, ее можно скачать на любом официальном портале с нормативно-правовыми документами в виде файла MS Excel, заполнять книгу на компьютере или распечатать для ведения вручную.

Преимущество электронного заполнения заключается в том, что в любой момент можно исправить ошибочно внесенные сведения. Если погрешности обнаружены после того, как Книга распечатана и прошита, ошибка зачеркивается, вносятся корректные данные, они заверяются подписью руководителя предприятия и печатью организации (при наличии). Аналогично делаются исправления, когда Книга заполняется вручную.

Порядок ведения книги:

- оформить титульный лист;

- сшить книгу, проставить номера на каждой странице. На последней странице прописать количество страниц;

- заверить запись подписью начальника и печатью организации.

- выводится на печать;

- страницы сшиваются, пронумеровываются, на последней странице указывается количество страниц;

- надпись заверяется подписью должностного лица и печатью предприятия.

Поскольку КУДиР выполняет функцию налогового регистра, и применяется для исчисления величины налога, то вносятся в документ только операции, учитываемые при расчете базы налогообложения для УСН.

В Книге последовательно отражаются все операции по доходам в графе «Доход» и по расходам — графа «Расход». При этом каждая новая запись вносится только на основании подтверждающих приход или выбытие денежных средств документов. Если таких подтверждающих документов нет, то данные в КУДиР не заносятся. Это будет считаться нарушением.

Отдельно Книга никуда не подается, а прикладывается к налоговой декларации по УСН. Тем не менее каждое предприятие обязано вести документ и предоставлять его для налоговой по первому требованию.

При наличии у предприятия обособленных структурных подразделений, КУДиР ведется налогоплательщиком, которым является головная организация. В Книгу заносится сумма доходных и расходных операций без привязки или разбивки по подразделениям.

Особенности ведения КУДиР в 2018 году

Основные правила заполнения КУДиР:

- для каждого налогового периода предприятие начинает вести новую КУДиР;

- все операции заносятся по мере осуществления в отдельную ячейку, подтверждаются соответствующими документами (чеками, ПКО или РКО, платежными поручениями и др.);

- не относятся к доходам пополнение счета или операции, связанные с увеличением УК, поэтому отражению они не подлежат;

- по окончании отчетного периода электронная книга выводится на печать, оформляется на основании установленного законодательством порядка;

- при наличии незаполненных разделов в КУДиР, пустые страницы также подлежат распечатке, нумерации и сшиванию;

- если за отчетный период времени предприятие не занималось никакими видами деятельности, при этом не было денежных поступлений или выбытия средств, в фирме должна быть нулевая КУДиР.

Принципиальной разницы в ведении КУДиР между индивидуальными предпринимателями или юридическими лицами нет, поэтому можно говорить о том, что всеми субъектами экономической деятельности, работающими по УСН, документ заполняется одинаково:

Заключение

В регистр могут быть внесены не все приходные и расходные операции, а только те из них, которые предусмотрены УСН. При этом расходы заносятся в КУДиР даже при полном отсутствии доходов (из письма Министерства финансов РФ от 31.05.2010 г.). При неосуществлении предпринимательской деятельности ведется «нулевая» книга. Отсутствие доходных или расходных операций не освобождает владельца предприятия от заполнения данного документа.

Источник: zapusti.biz

Новая Книга доходы и расходы ИП, заполнение

Форма, новый бланк КУДиР, порядок заполнения и регистрации. Книга доходов и расходов на упрощенке. Приказ Минфина России от 22.10.2012 № 135н.

10 фев. 2023 2 19154

✅ Пишите нам , что вас интересует ? Мы быстро выложим актуальную и нужную вам информацию.

КУДиР на УСН 2023 Книга Учета Доходов и Расходов как заполнять

Зарегистрировано в Минюсте России 21 декабря 2012 г. № 26233

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ от 22 октября 2012 г. № 135н, Скачать бесплатно КУДиР в 2023 году

ОБ УТВЕРЖДЕНИИ ФОРМ КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ, КНИГИ УЧЕТА ДОХОДОВ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ ПАТЕНТНУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ, И ПОРЯДКОВ ИХ ЗАПОЛНЕНИЯ

В соответствии со статьей 346.24 и пунктом 1 статьи 346.53 Налогового кодекса РФ (Собрание законодательства РФ, 2000, № 32, ст. 3340; 2002, № 30, ст. 3021; 2005, № 30, ст. 3112; 2012, № 26, ст. 3447) приказываю:

1. Утвердить форму Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению № 1 к настоящему приказу.

2. Утвердить Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению № 2 к настоящему приказу.

3. Утвердить форму Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению № 3 к настоящему приказу.

4. Утвердить Порядок заполнения Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению № 4 к настоящему приказу.

5. Признать утратившим силу приказ Министерства финансов РФ от 31 декабря 2008 г. № 154н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения» (зарегистрирован в Министерстве юстиции РФ 10 февраля 2009 г., регистрационный номер 13290; Российская газета от 4 марта 2009 г. № 36).

6. Установить, что настоящий приказ вступает в силу по истечении одного месяца со дня его официального опубликования.

Образец скреплено печатью для КУДиР

Как оформить «Прошито и пронумеровано»? Она должна включать информацию о количестве прошитых и пронумерованных листов (цифрами и прописью), должность, Ф.И.О., подпись.

Срок заверения КУДиР 2023

Про заверение КУДиР 2023 ничего не сказано.

✅ С 2013 года — заверят КУДиР не нужно .

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители . На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя) (при наличии печати). На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя) (при наличии печати).

⭐ Выписка из Приказа 135н от 22-10-2012 г.

Новые формы КУДиР 2023 и порядок их заполнения практически не отличаются от предыдущих. Концептуальным изменением стало упразднение процедуры заверения налогоплательщиками Книг в налоговом органе.

Книга учета доходов и расходов организаций и ИП, применяющих УСН, дополнена разделом IV , в котором налогоплательщики, выбравшие в качестве объекта налогообложения «доходы», отражают страховые взносы , выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования, уменьшающие сумму налога, уплачиваемого в связи с применением УСН.

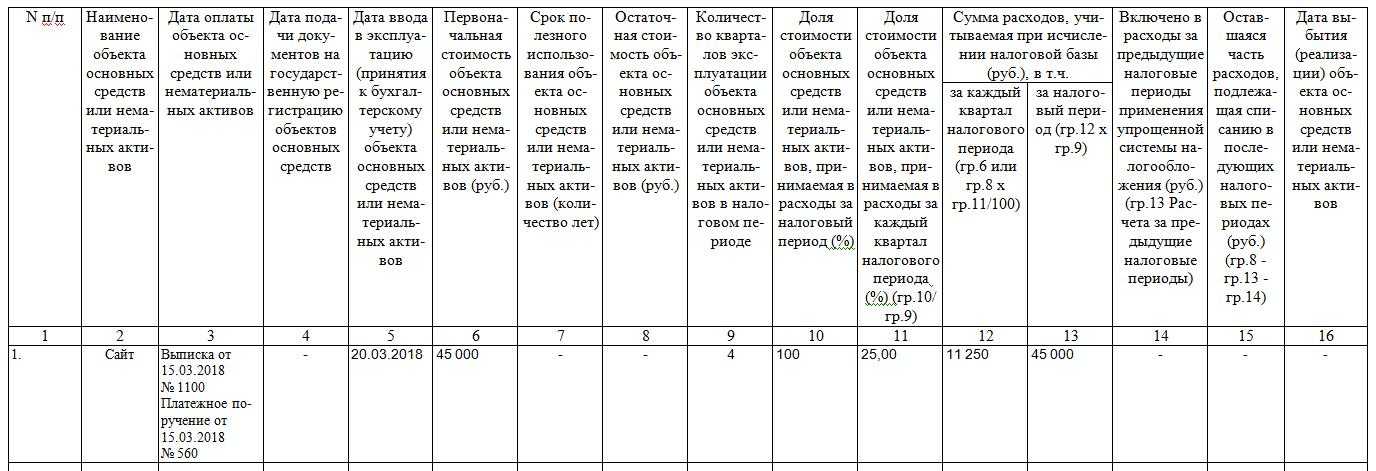

Как отражать в книге учета доходов и расходов при упрощенке расходы на приобретение ОС и НМА

Расходы на приобретение (создание) основных средств и нематериальных активов отразите в разделе II книги учета доходов и расходов. Данный раздел представляет собой таблицу, которая состоит из 16 граф.

Картинка кликабельна

В графе 1 отразите порядковый номер операции.

В графе 2 укажите наименование объекта основных средств или нематериальных активов. Наименование укажите так же, как и в документах на соответствующий объект (например, в техническом паспорте, инвентарной карточке).

В графе 3 проставьте число, месяц и год оплаты объекта основных средств или нематериальных активов. Данную графу заполните на основании первичных документов: платежных поручений или квитанций к приходным кассовым ордерам.

Графу 4 заполните только в случае, если основное средство подлежит госрегистрации. Укажите дату подачи документов на госрегистрацию.

В графе 5 укажите число, месяц и год ввода в эксплуатацию основного средства или нематериального актива.

В графе 6 отразите первоначальную стоимость основного средства, которое было приобретено или изготовлено в период применения упрощенки. При этом первоначальную стоимость нематериальных активов, которые были изготовлены в период применения упрощенки, отразите в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий:

- принятие объекта на бухучет;

- оплата (завершение оплаты) расходов на приобретение объекта нематериальных активов.

⭐ пункте 3.10 Порядка, утвержденного приказом Минфина России от 22 октября 2012 № 135н.

В графе 7 укажите cрок полезного использования основных средств или нематериальных активов. Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте. В графе 8 отразите остаточную стоимость основных средств и нематериальных активов до перехода на упрощенку.

В графе 9 укажите количество кварталов, в течение которых объект эксплуатируется в данном налоговом периоде. В графе 10 отразите долю стоимости объекта основных средств или нематериальных активов, которая принимается в расходы в налоговом периоде. В графе 11 укажите долю стоимости объекта, которая принимается в расходы в каждом квартале отчетного (налогового) периода.

Определить ее можно, если разделить данные графы 10 на данные графы 9. Значение этого показателя округлите до второго знака после запятой. В графе 12 отразите сумму расходов, которая учитывается при расчете налоговой базы по налогу за каждый квартал налогового периода.

Если основное средство или нематериальный актив были приобретены или изготовлены в период применения упрощенки, то такую сумму можно найти, перемножив значения граф 6 и 11 и разделив на 100. Если же объекты организация приобрела до перехода на упрощенку, то величину для графы 12 определите, перемножив показатели граф 8 и 11 и разделив на 100.

В графе 13 отразите сумму расходов, которая учитывается при расчете налоговой базы по налогу за весь налоговый период. Для этого нужно умножить показатель графы 12 на показатель графы 9. В графе 14 укажите сумму расходов, которую учли за предыдущие налоговые периоды. Посмотреть ее можно в графе 13 расчета за предшествующий год.

Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте. В графе 15 отразите часть расходов, которые подлежат списанию в последующих налоговых периодах. Определить ее можно, если вычесть из показателя графы 8 показатели граф 13 и 14.

Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте. В графе 16 укажите число, месяц и год выбытия (реализации) объекта основных средств или нематериальных активов. Итоговую строку в данном разделе заполните только по графам 6, 8, 12–15. О том, как заполнять раздел II, сказано в разделе III Порядка, утвержденного приказом Минфина России от 22 октября 2012 № 135н.

Плательщики УСН с объектом «Доходы» отражают страховые взносы в IV разделе книги учета

Плательщики УСН — доходы уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования. И согласно статье 346.24 НК налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в Книге учета. В разделе IV Книги учета доходов и расходов содержатся сведения о суммах уплаченных страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования. Для определения правильности уменьшения организацией на УСН суммы налога необходимы сведения о суммах уплаченных страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, содержащиеся в разделе IV Книги учета доходов и расходов.

⭐ Письмо Минфина № 03-11-11/40059 от 09.06.2018

- Пример заполнения ДЕКЛАРАЦИЯ по УСН

Как правильно по итогам года для тех, кто применяет упрощенную систему налогообложения (УСНо). Заполнить налоговую декларацию по налогу, уплачиваемому в связи с применением УСН. Согласно электронной очереди. - Программа в Excel и Пример заполнения Декларации по УСН. Форма 1152017

Как заполнить декларацию по УСН? Как рассчитать единый налог по ставке 6% с доходов (УСН-6). Расчет авансовых платежей. Программа расчета единого налога УСН-6 в формате Excel. - Коэффициент дефлятор К1, таблица расчет

Публикуются корректирующие коэффициенты дефляторы при расчете УСН в виде таблицы.

Источник: www.assessor.ru