Индивидуальному предпринимателю нужно по итогам календарного года предоставить налоговую декларацию в территориальные налоговые органы. Крайний срок сдачи 30 апреля года. Помимо этого ИП должен уведомить о своих наемных работниках налоговую службу и Пенсионный фонд, для этого нужно подать сведения в эти инстанции. Ну а если у ИП наемных работников нет, то в этом случае при подаче сведений ему нужно поставить «0» в соответствующих графах.

Как вести бухгалтерию ИП самостоятельно: пошаговая инструкция

Рассмотрим на примере общего режима обложения, как вести бухгалтерию ИП самостоятельно. Пошаговая инструкция содержит указания о том, что предприниматель должен учитывать все производимые хозяйственные операции. Для их фиксирования используется Книга по расходам и доходам.

В соответствии с информацией, которая там содержится, в конце налогового года предприниматель составляет декларацию по ф. 3-НДФЛ и отчисляет налог 13%. Эту выплату необходимо совершить до 30-го апреля. ОСНО предполагает также отчисление НДС. Для его расчета проводится учет всех исходящих и входящих счет-фактур, продаж, покупок в соответствующих книгах.

На основании содержащейся в них информации формируется ежеквартальная декларация, рассчитывается налог по ставке 18%. Выплаты осуществляются до 20-го числа нового квартала за предыдущий. Если деятельность предпринимателя связана с наличностью, то необходимо вести кассовую книгу и заполнять приходно-расходные ордера.

Пошаговая инструкция для предпринимателей содержит все необходимые сведения, позволяющие в короткий срок разобраться со всеми нюансами системы. Как выше было сказано, в помощь бизнесмену созданы разнообразные сервисы. Кроме этого, предприниматель может пойти на специальные курсы. Такие занятия будут способствовать упорядочению полученных знаний.

Выбирая этот вариант, предприниматель существенно экономит свои средства. Однако такая «бесплатная» бухгалтерия для ИП требует временных затрат. Это следует учитывать. Перед тем как начать вникать в правила составления отчетности, необходимо ознакомиться с базовыми понятиями системы.

К ним, в частности, относят непосредственно само определение бухгалтерии, существующие специальные режимы. Без понимания этих элементов нельзя вести регистры, определять расходную и доходную части, осуществлять начисление зарплаты сотрудникам, высчитывать налоговые отчисления, готовить отчетную документацию. Все эти операции в комплексе составляют бухгалтерию предприятия.

Интересное: Возможно Ли Взять Ипотеку Молодой Семьи Без Детей И Без Процентов?

Как вести бухгалтерский и налоговый учет ИП самостоятельно — пошаговая инструкция

- Управление – анализ финансовой документации, на основании которого принимаются решения в управлении фирмой;

- Налоги – документы, на основании которых формируется налоговая декларация;

- Бухгалтерия – ведение финансовой документации, продиктованное законодательством.

- УСН доходы – учитывать можно только доходы, с них предстоит отчислить в бюджет 6%. Авансовые платежи производятся раз в квартал, но они учитываются при расчете суммы по итогам года.

- УСН доходы минус расходы – основная сложность в том, что ИП придется фиксировать и подтверждать все свои расходы, обосновать которые не всегда просто.

Как вести бухгалтерию ИП: УСН, ЕНВД и изменения 2013

Еще при регистрации ИП нужно выбрать систему налогообложения, по которой вы будете работать. Сегодня для индивидуальных предпринимателей в нашей стране предусмотрена возможность упрощенной системы налогообложения (УСН). Это позволяет вести упрощенный учет, что могут делать даже люди без специального бухгалтерского образования.

Что же касается налогов и сборов, то ИП на ЕНВД должны уплачивать единый налог на вмененный доход поквартально, до 25 числа того месяца, который идет сразу за отчетным кварталом, а также страховые взносы в Пенсионный фонд, которые должны быть внесены до 31 декабря отчетного года.

Особенности самостоятельного ведения бухгалтерии ИП

Специфика такой формы предпринимательской деятельности как индивидуальный предприниматель заключается в том, что он является физическим лицом, но при этом обладает особым статусом экономического субъекта, требования к деятельности которого регулируются нормативными актами. Здесь следует отметить два важных следствия:

- Это может быть один человек, который, например, занимается изготовлением ключей и имеет доход в 30 тысяч рублей в месяц. Целесообразность приглашения человека со стороны с сопутствующей оплатой его услуг отсутствует. В этом случае рекомендуется самостоятельное ведение бухгалтерии. Ничего сложного в этом нет.

- Это может быть индивидуальный предприниматель, который выпекает булочки, используя с этой целью труд 2-х наемных пекарей, и имеющей доход в 300 тысяч рублей в месяц. Эффективнее нанять бухгалтера на неполный рабочий день. Данный способ ведения бухгалтерии выгоден обеим сторонам.

- Это может быть индивидуальный предприниматель, занимающийся розничной торговлей, имеющий более ста торговых точек и доход более 5 млн рублей в месяц. Потребуется иметь бухгалтера, и, скорее всего не одного, в своем штате. Альтернативным вариантом может стать аутсорсинг бухгалтерских услуг, то есть передача бухгалтерских функций за пределы бизнес-структуры в организацию, которая специализируется на предоставлении бухгалтерских услуг.

Как вести бухгалтерию ИП самостоятельно: пошаговая инструкция

- Нанять бухгалтера-фрилансера, который, помимо вашей фирмы, ведет еще несколько. Вы экономите на оплате его услуг, но это не избавляет от необходимости заключать с ним либо трудовой договор, либо договор подряда. В обоих случаях вы не избежите оплаты страховых взносов в ПФР (если только этот бухгалтер сам не работает как ИП). Недостаток — легко нарваться на некомпетентного специалиста;

- Обратиться в организацию, оказывающую услуги по ведению учета. Про взносы в Пенсионный фонд в этом случае можно забыть, но услуги ООО, как правило, дороже и могут существенно ударить по бюджету только что открывшегося ИП;

- Вести бухгалтерию самостоятельно, используя различные электронные сервисы, например, Мое дело.

Интересное: Заказать выписку из егрюл на бумажном носителе

Шаг 2. Узнайте, какие налоги вам нужно платить. Обычно, их несколько: налог по выбранной системе налогообложения, взносы за себя в Пенсионный фонд, плата за загрязнение окружающей среды. При наличии у вас есть работники, добавьте сюда НДФЛ с их зарплаты, взносы за них в ПФР и ФСС.

Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция 2022 года

Вести бухгалтерию ИП при УСН Доходы 6% можно самостоятельно. На этом режиме учитываются только полученные доходы, налоговая ставка в общем случае равна 6%. По итогам каждого квартала надо заплатить авансовый платеж, который будет учитываться при расчете единого налога по итогам года.

Как вести бухгалтерию ИП при УСН Доходы минус расходы? Основной сложностью на этом налоговом режиме будет необходимость сбора подтверждающих расходы документов. Для того, чтобы налоговая инспекция приняла затраты, заявленные для уменьшения налоговой базы, надо правильно оформлять все документы. Признание расходов на УСН Доходы минус расходы практически аналогично признанию расходов для ОСНО. Это означает, что расходы должны быть экономически обоснованными и попадать в специальный перечень, указанный в статье 346.16 НК РФ.

Как вести бухгалтерию ИП самостоятельно

Когда на предприятии, осуществляющем отчисления в пользу государства по ОСНО, присутствуют наемные рабочие, в обязанности человека, занимающегося ведением бухгалтерии, входит начисление заработной платы сотрудникам и списание подоходного налога.

При осуществлении отчислений в казну по ОСНО, бизнесмен должен вести Книгу расходов и доходов. В нее необходимо вносить записи обо всех операциях, связанных с финансами. На основе Книги составляется декларация, которая в конце отчетного периода направляется в налоговую инспекцию. Крайний срок составления документа и передачи его в регистрирующий орган – 30 апреля.

Как вести ип на усн самостоятельно

Но, как говориться, не боги горшки обжигают многие коммерсанты могут научиться как вести бухгалтерию ИП самостоятельно.Особенности для ИП на УСН. Как уже говорилось ранее, бухучет включает в себя налоговый. В чем особенности ведения бухгалтерского учета ИП на УСН?

От чего зависит стоимость услуги по ведению бухучета для ИП?Бытует мнение, что бухгалтерский учет ИП может вести практически любой предприниматель самостоятельно. Обязательные виды отчетности для ООО и ИП на упрощенке.

Сегодня можно выделить следующие моменты ведения бухгалтерии при УСН: предприятия имеют право самостоятельно решать, как вести бухгалтерский учет, однако при этом руководствоваться следует. Особенности самостоятельного учета Самостоятельное ведение бухгалтерского учета ИП предполагает, что предприниматель занимается и непосредственно бухгалтерским учетом, и управленческим, и налоговым.Как вести бухгалтерию ИП: УСН, ЕНВД и изменения 2013. Бухгалтерия ИП на УСН и прочих системах имеет достаточно простую схему.Прежде чем разъяснить, как вести бухгалтерию ИП самостоятельно, пошаговая инструкция включает в себя объяснение ключевых элементов системы. Бухгалтерия ИП на УСН и прочих системах имеет достаточно простую схему.Прежде чем разъяснить, как вести бухгалтерию ИП самостоятельно, пошаговая инструкция включает в себя объяснение ключевых элементов системы. Чтобы понять, как правильно вести бухгалтерию ИП (индивидуальный предприниматель) в 2022 году, необходимо знать о некоторых особенностях.Окончательная отчетность и уплата годового налогообложения до 2.05 ведение бухгалтерии ип на усн самостоятельно.

Интересное: Скамейка Уличная Новый Окоф

Как правильно вести бухгалтерию ИП самостоятельно с нуля. По закону 402 ФЗ ИП не обязаны вести бухгалтерский учет и сдавать бухгалтерский баланс. Но предприниматели на УСН сдают налоговую декларацию и отчетности в фонды. Как вести бухгалтерию ИП самостоятельно?

Самостоятельное ведение бухгалтерского учета ИП — не такое сложное дело, как кажется изначально.Ведение бухгалтерии ИП на УСН возможно и без бухгалтерского образования. Далее необходимо подробнее остановиться на рассмотрении вопроса: как ИП вести бухгалтерию самостоятельно. Учет при «упрощенке» (УСН).

На практике большой интерес к вопросу как вести бухгалтерский учет ИП самостоятельно Специальный налоговый режим отличается простотой бухучета в сравнении с ОСН и позволяет самостоятельно выбрать способ отражения доходов и расходов объект налогообложения. Разберемся, как организовать учет на УСН для ИП.

Если у организации и ИП, ведущих деятельность в сфере оказания бухгалтерских услуг, появились подозрения, что их клиент связанПри небольшом объеме хозяйственных операций и выборе УСН Доходы ИП самостоятельно может осуществлять составление налоговых Список форумов Как вести бизнес Ведем бухучет и платим налоги.И за услуги берут маленькую оплату — 320р в месяц. Это для ИП на УСН без наёмного труда. У меня такой тариф. С наёмным трудом, по больше немного.

Ведение бухгалтерского учета для ИП на УСН

УСН – это обособленный налоговый режим, который можно применить к средним и малым образованиям бизнеса. Позволяет минимизировать убытки и пакет документов, предоставляемых для отчетности, а также упростить их заполнение. Относительно других способов контроля доходов, бухгалтерский учет ИП на УСН отличается в положительную сторону так, как освобождает ИП:

- КУДиР . Основной документ учета финансовых поступлений в кассу, либо на электронные счета. Эти доходы берутся в основу для расчета платежа. При УСН – 6%регистрация графы расходы не производится. Является обязанностью предъявить по требованию для лиц, ведущих бух. учет ИП при УСН в 2022 году.

- Книга кассовой отчетности . Составляется по форме КО – 4. При электронном варианте распечатывается ежедневно и брошюруется. Содержит данные о всех расходно-приходных операциях, с внесением данных о получателе, либо плательщике.

- Кассовые ордера, приходные и расходные . Используются при учете документов и кассовых операций (начисление заработной платы, оплата услуг поставщика, сдача наличности и т. д .).

- Кассовые чеки . Выдаются клиентам, при заключении сделки. Могут быть заменены на бланки строгой отчетности.

- Клиентские договора . Обязательны к составлению так же, как и закрывающие документы (товарные накладные, акты сдачи работ). Закрепляют права и обязанности сторон и являются гарантом безопасности от мошенничества.

- Документация о наемных сотрудниках . Включает в себя:

- Трудовые договора;

- Штатное расписание, которое составляется по форме за № Т-3;

- Приказы о приеме и увольнении;

- Положения о работе с личными данными, премированиях и штрафах.

Поделитесь записью

- Похожие записи

Источник: mainurist.ru

Как правильно заполнить книгу учета доходов и расходов

Если вы индивидуальный предприниматель или у вас ООО на УСН, тогда вы обязаны вести книгу учета доходов и расходов (КУДиР). Расскажем, как ее заполнять, чтобы избежать ошибок и штрафов от налоговой.

Зачем нужна КУДиР

По закону КУДиР обязаны вести все индивидуальные предприниматели (ИП) или руководители ООО на упрощенной системе налогообложения (УСН), а также ИП на ОСНО, ЕСХН и патенте. Книга учета заполняется по стандарту, предложенному Министерством финансов .

В книгу учета доходов и расходов записываются доходы и затраты компании, чтобы учитывать все финансовые операции и рассчитывать прибыль. Также книгу нужно предоставлять налоговой во время проверки.

Важно : КУДиР помогает соблюдать ограничения по доходу, предусмотренные упрощенной системой налогообложения (УСН). Чтобы сохранить низкую ставку по УСН, объем дохода не должен превышать 188,55 млн рублей в 2023 году.

Как заполнять Книгу учета

КУДиР можно оформить в бумажном или электронном виде. В ней учитываются все доходы и расходы бизнеса за налоговый период. После окончания периода нужно завести новую книгу учета.

- В книге необходимо указывать и подтверждать каждую финансовую операцию: выписками из банка, договорами, счетами, актами и т.д.

- Книгу нужно заполнять регулярно и в хронологическом порядке.

- КУДиР хранится в течение пяти лет. Однако из-за права переноса убытков на будущее в течение 10 лет лучше хранить книгу 11 лет.

- В конце года бумажную версию нужно пронумеровать, прошить, поставить подпись руководителя и печать, если она есть. Электронную печатать необязательно, но если налоговая вдруг решит запросить книгу, лучше сразу иметь готовый вариант под рукой.

Важно : На упрощенной системе с объектом «Доходы» предприниматели заполняют разделы I, IV и V; на УНС «Доходы минус расходы» — разделы I–III. Во втором случае также потребуется справка к I разделу: она делается на основе всей итоговой суммы доходов и расходов.

Как взаимодействовать с налоговой

После окончания налогового периода КУДиР нужно заверять в Федеральной налоговой службе (ФНС): там вы получите подпись и печать. Это правило касается налогоплательщиков по системе ЕСХН и ОСНО. А вот в отношении ИП (или ООО) на УСН и патенте такое требование не действует — им можно не заверять книгу в налоговой.

ФНС не проверяет КУДиР у всех налогоплательщиков подряд, однако при желании может ее запросить. Тогда нужно предоставить книгу в распечатанном виде в течение 10 дней. Налоговая делает это в некоторых случаях:

- ИП или ООО на УСН приблизились к лимиту доходов, и им нужно доказать свое право на УСН.

- Расходы целевого финансирования ничем не подтверждены.

- Расходы слишком высокие, а компания платит минимальный налог — 1% от дохода.

- Суммы по расчетному счету больше сумм в декларации.

- Проводится выездная налоговая проверка.

- Во время налоговый каникул ФНС проверяют, соблюдает ли компания ограничения, которые налагает применение нулевой налоговой ставки.

Какие ошибки чаще допускают при заполнении

Ошибки в КУДиР нередко связаны с проблемами в оформлении: не пронумеровали страницы, поставили некорректные даты, не дописали к сумме копейки. Многие ошибки происходят из-за неверного отражения операций:

- Финансовая операция не подтверждена документами.

- В учете забыли убрать операцию, которую отменили фактически — например, человек вернул аванс, потому что не стал делать работу, а это не зафиксировали.

- Случайно удвоили операцию. Например, бухгалтер дважды отразил в КУДиР платеж по кассовому отчету и по выписке банка.

- Не внесли списание кредиторской задолженности в доходы: в этом случае снизится налоговая база по УСН.

- Не включили НДС в расходы, хотя этот налог следует вписывать отдельной строкой либо включать в сумму расходов.

- Внесли доходы и расходы, которые не надо учитывать: прибыль от сторонней деятельности или возврат переплат по налогам.

Важно : Если ошибка обнаружена в печатной книге, нужно внести исправления, указать дату правок и подписать «Исправленному верить». После этого необходимо проставить подпись и печать.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Коротко о главном:

- Книгу учета доходов и расходов (КУДиР) должны вести все без исключения индивидуальные предприниматели или ООО на УСН. В нее записываются траты и прибыль бизнеса.

- КУДиР можно оформить в бумажном или электронном виде. Туда обязательно вносить все финансовые операции в хронологическом порядке. В конце налогового периода нужно завести новую книгу, а старую следует хранить не менее 5 лет.

- Многие ошибки в КУДиР связаны с проблемами в оформлении или с неверным отражением операций. Поэтому важно следить, чтобы все финансовые операции подтверждались документами, убирать отмененные операции и не дублировать их.

- Налогоплательщики по системе ЕСХН и ОСНО должны заверять книгу в ФНС. Однако налоговая может запросить КУДиР у любых налогоплательщиков: нужно предоставить ее в распечатанном виде в течение 10 дней. Максимальный штраф за недочеты в КУДиР — 40 000 рублей.

Источник: delo.ru

Как вести бухгалтерию ООО на УСН?

![]()

![]()

Содержание

- Отличия УСН от других режимов налогообложения

- Как перейти ООО на УСН, преимущества и недостатки

- Пример #1. Расчет налогов и взносов по двум режимам УСН

- Минимальный налог при УСН

- Пример #2. Расчет налога при УСН для режима доход минус расход

- Авансовые платежи ООО при УСН

- Бухучет ООО на УСН

- Какую отчетность ООО на УСН надо сдавать и когда?

- Подача нулевой отчетности на УСН

- Штрафы за не уплату налога и авансовых платажей по УСН

- Практические рекомендации по работе на УСН: ответы на вопросы

В данной статье мы рассмотрим как осуществляется ведение бухгалтерии ООО на УСН, разберем какие налоги заменяет данный спецрежим, какие штрафы и что включает отчетность.

Отличия УСН от других режимов налогообложения

При выборе упрощенки важно понимать принципиальные отличия данной системы налогообложения от других:

- Предусмотрена только для малых предприятия с ограниченным числом работников (не более 100).

- Сокращение количества подлежащих к уплате налогов. На выбор предоставляется два вида единых налога на доход 6% и 15%. В первом случае вы платите налог с выручки, во втором – с прибыли. Плюс к этому вам необходимо также выплачивать НДФЛ с зарплаты сотрудников и дивидендов, а также взносы в Пенсионный и Страховой Фонды, а также Фонд соцстраха. От всех остальных налогов предприятия на УСН освобождается.

Различия двух вариантов единого налога зависят от выбора объекта налогообложения.

| Признак | 6% | 15% |

| Налогооблагаемая база (далее НБ) | все доходы | все доходы за вычетом расходов |

| Предусмотрены ли налоговые вычеты при расчете НБ (выплаты по ДЛС, в ПФР, ОМС и иные фонды, оплата по больничным листам и т.п.) | Да, но не более 50% от всех доходов | только перечисления во внебюджетные и бюджетные фонды |

| Минимальный налог | нет | Налог платится, даже если расходы в отчетном периоде превышают доходы (см. п.2) |

| Каким организациям предпочтителен | Ведущим деятельность, не требующую дополнительных расходов либо если эти расходы минимальны (организации, занимающиеся оказанием юридических, бухгалтерских услуг, арендой, ремонтом и т.п) | В ходе деятельности формируются статьи затрат (строительные фирмы, интернет-магазины и т.п.) |

| Налог на имущество | С 2015г платится всеми ООО вне зависимости от вида единого налога | |

Как перейти ООО на УСН, преимущества и недостатки

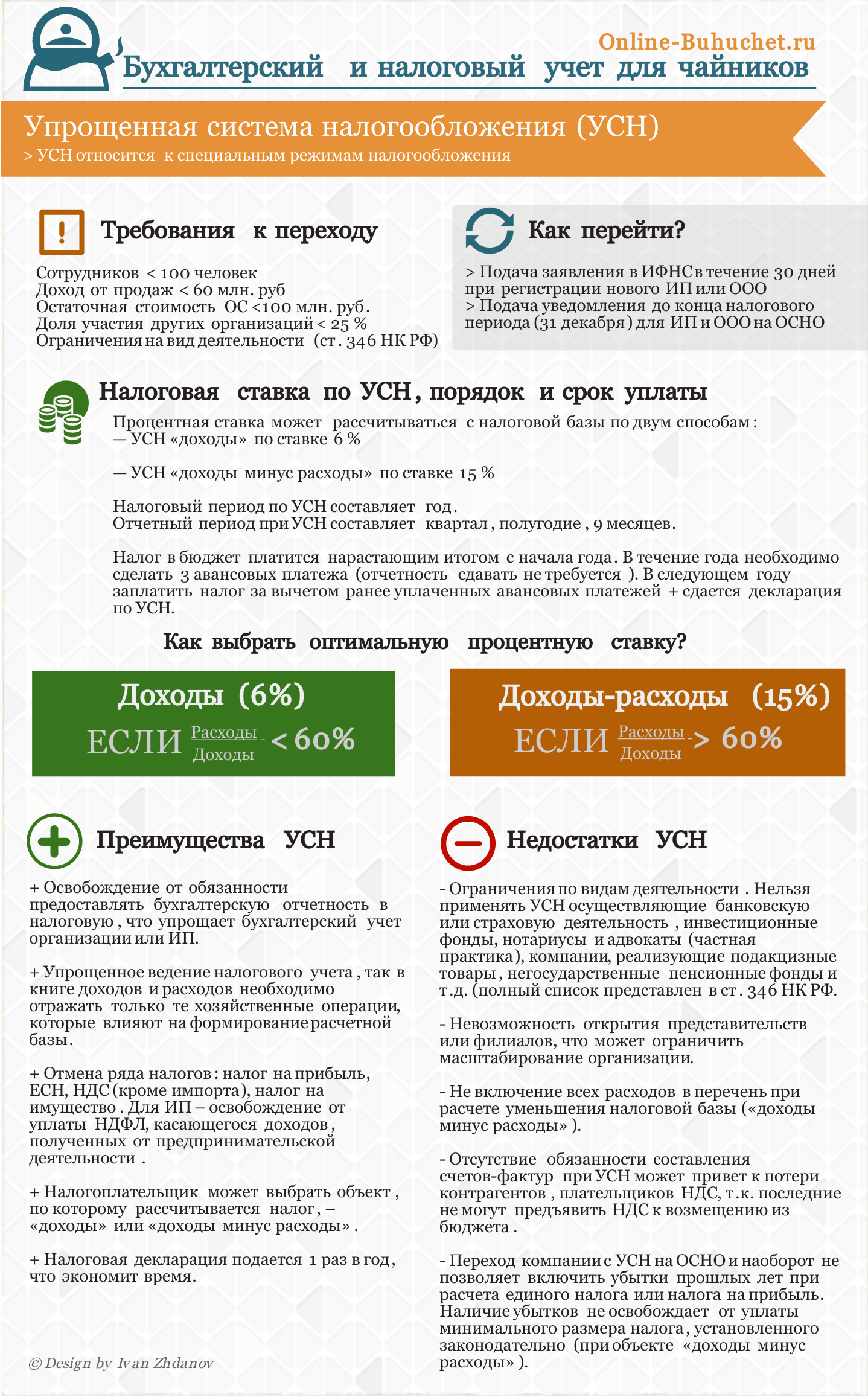

На рисунке в инфографике показано как перейти ООО на УСН, какая процентная ставка, порядок оплаты в бюджет, отчетность и срок ⇓

Пример #1. Расчет налогов и взносов по двум режимам УСН

Рассмотрим пример расчетов налоговых сборов по двум режимам УСН. Итак, за первый квартал в результате деятельности предприятия доходы составили 300 тыс. руб., расходы при этом 100 тыс. руб. Выплаты в различные фонды 50 тыс. руб. Оплата больничных и иных выплат 10 тыс. руб. Расчеты по двум видам единого налога следующие:

- Для 6%: НБ = 300 – 50 – 10=240 тыс. руб. ЕН=240*6/100=4 тыс. руб.

- Для 15%: НБ = 300 – 100 – 50=150 тыс. руб. ЕН=150*15/100=22,5 тыс. руб.

Переход на упрощенку осуществляется путем подачи заявления в налоговой орган.Заполняется оно на специальном бланке. В виду того что форма последнего периодически меняется, во избежание ошибок, лучше скачивать ее с официальных сайтов. При подаче заявления уже действующего ООО, переход на УСН будет осуществляться со следующего отчетного года, соответствующий календарному. При регистрации нового ООО, можно сразу вести учет по УСН, заявление при этом должно быть подано в течение 5 дней после регистрации организации.

При переходе на упрощенку должны быть соблюдены следующие условия:

| Название лимитов | Размер ограничений |

| Доходы за последние 9 месяцев | п.2.1 ст.№346.12 НК РФ). При превышении данного размера, предприятие автоматически переходит на ОСНО |

| Кол-во работников | |

| ОС и нематериальные активы (НМА) | |

| Участие иных организаций | письмо Минфина РФ от 29.01.2010 г. №03-11-06/2/10). Данное условие необходимо соблюдать только на момент перехода на УСН |

Минимальный налог при УСН

Минимальный налог возможен только с объектом налогообложения ДОХОД-РАСХОД. Рассчитывается он по итогу налогового периода (года) согласно статьи 346.19 НК РФ. И напротив, по итогу отчетного периода (квартал, полгода, 9 месяце) он не принимается во внимание. Необходимость в расчете минимального налога наступает в ситуации, когда расходы превысили доходы. Ст.346.17 НК РФ прописана следующая формула расчета минимального налога:

Минимальный налог при УСН = Облагаемые доходы за налоговый период х 1%.

Начиная с 2017 года минимальный налог нужно будет выплачивать и в том случае, если он превысил «упрощенный», полученный по ставке 15%.

Пример #2. Расчет налога при УСН для режима доход минус расход

Рассмотрим две ситуации: за налоговый период 2015 общий доход первой компании составил 15 млн. руб. Доходы при этом равны 13,08 млн. руб, выплаты в ПФР, ОМС и т.п. 1,005 млн. руб. Доходы второй компании 13 млн. руб. , расходы – 11 млн. руб., выплаты по обязательным взносам – 0,8 млн. руб. Расчет подлежащего к выплате налога по обоим ООО будет следующим:

ООО №1: Налог=(15 000 000-13 080 000-1 005 000)*15/100=137 250 руб.

Минимальный налог= (15 000 000-1 005 000)*1/100=139 950 руб.

ООО №2: Налог=(13 000 000-11 000 000- 800 000)*15/100=180 000 руб.

Минимальный налог= (11 000 000 – 800 000)*1/100=122 000 руб.

Вывод: в 2016 г. Налог, подлежащий выплате ООО №1, составит 139 950 руб, ООО №2 – 180 000 руб.

Скачать бесплатную книгу от online-buhuchet.ru «Налогообложение и бухгалтерский учет на УСН» (65 стр.)  Содержание: 1. Раздельный учет при совмещении УСН и ЕНВД: особенности и правила ведения учета 2. Сроки сдачи декларации по УСН 3. Порядок расчета и уплаты налога на прибыль при УСН 4. Бухучет недвижимости при УСН 5. Особенности применения налогового режима УСН юрлицами в форме ЗАО 6. Особенности ведения учетной политики УСН 7. Преимущества применения налогового режима УСН для ООО и ИП 8. Особенности продажи ООО на УСН 9. Совмещение УСН и ПСН 10. Как вести бухгалтерию ООО на УСН? |

Авансовые платежи ООО при УСН

Аванс –это платеж, который ООО должно уплачивать за отчетный период (квартал, полгода, 9 месяцев). В конечном итоге налоговый аванс – часть единого налога, который уплачивается по истечении налогового периода. Суммы авансовых платежей учитываются в конце года в общей сумме начисленного единого налога, даже если по итогу деятельности будет необходимо использовать фиксированный минимальный налог (при УСН Доход-Расход).

Рассчитывается аванс по тем же формулам, что и единый налог6%(15%), по которому ведет свою деятельность предприятие. В качестве налогооблагаемой базы берется доход (доход-расход) за соответствующий отчетный период.

Аванс выплачивает три раза в год. Определены следующие сроки выплат:

- I квартал – до 25 апреля.

- За полугодие – до 25 июля.

- За 9 месяцев – до 25 октября.

Бухучет ООО на УСН

Упрощенка не избавляет вас от обязанности ведения бухгалтерского учета. Напротив, с 2014 г. он стал обязательным условием в том числе и для ООО на упрощенке. С 10.04.2016 г. ввели повышенные штрафные санкции в отношении фирм, где выявлено отсутствие бухгалтерской документации и ошибок в ней до 5-10 тыс. руб.

Изменения по ведению бухгалтерского учета у ООО на УНС в 2016г:

- НДС, который ООО оплачивает само не считается доходом;

- ОС>100 тыс. руб. подлежат амортизации;

- Фирмы со штатом сотрудников не превышающим 15 человек могут отказаться вести двойную запись;

- Допускается объединять смежные счета (например, только 99, 91 и 90 можно не учитывать);

- Если деятельность фирмы предполагает не более 30 хозяйственных операций в месяц, отпадает необходимость в ведении отдельных регистров по имуществу. Можно ограничиться одной книгой учета фактов деятельности ООО;

- Стало необязательна переоценка ОС и НМА;

- Выделять в бухгалтерском балансе необходимо только резервы по сомнительной ДЗ, а резервы предстоящих расходов стало необязательным;

- Исправление ошибок в расчетах обязательно только в текущем периоде, тогда как данные за прошлые года трогать не обязательно.

В целом, ведение бухучет ООО на УСН сводится к двум моментам:

- Учет налогооблагаемой базы (с помощью ведения Книги учета доходов и расходов).

- Каждый месяц вычислять и производить оплату единого налога в зависимости от выбранного режима УСН.

Малым и средним предприятиям на УСН совсем не обязательно иметь штатного бухгалтера. Всю первичную документацию, а также ведение Книги учета доход и расходов, расчет единого налога может вести сам директор или лицо на то уполномоченное, либо можно воспользоваться услугами сторонней организации.

Какую отчетность ООО на УСН надо сдавать и когда?

НК РФ предписывает ООО на УСН подготовку и сдачу в налоговый орган годовой бухгалтерской отчетности в срок не позднее 3 месяцев после окончания отчетного года (календарного года). Составление промежуточной бухгалтерской отчетности не является обязательным пунктом ведения бухгалтерской документации, но в отдельных случаях закон прописывает сдачу организацией ее по истечению промежуточного отчетного периода (месяца, квартала, полугодия). Более подробно о необходимой отчетности для ООО читайте в статье: → Какую отчеты сдает ООО на УСН?

Так, если уставом общества оговорено право участников получать полную информации о деятельности организации, либо предполагается принятие решение о распределении чистой прибыли, ООО обязано подготавливать и публиковать промежуточную отчетность по истечении каждого отчетного периода. В соответствии с п. 48 ПБУ 4/99″Бухгалтерская отчетность организации» промежуточная отчетность составляется с нарастающим итогом с начала года за конкретный отчетный период (месяц, квартал, 6 месяцев).

Таким образом, если иное не прописано в Уставе, организации на УСН необходимо до 31 марта 2017 г. предоставить в ФНС и Росстат бухгалтерский баланс и отчет о финансовых результатах, до 20 января – справка о численности работников. Помимо этого, с 2016 г. нагрузка по предоставляемой отчетности увеличилась: теперь ежемесячно необходимо подавать отчеты в ПФР, каждый квартал — декларации по НДФЛ, АДВ 6-4 – не позднее 15 февраля 2017 г.

Подача нулевой отчетности на УСН

В случае, если организации не вела хозяйственную деятельность, либо не имела прибыли за отчетный налоговый год, подается налоговая отчетность, в которой во всех пунктах указываются прочерки. В бухгалтерский баланс тем не менее необходимо прописать сумму уставного капитала, из чего он складывается, а также финансовые результаты прошлого отчетного года.

Штрафы за не уплату налога и авансовых платажей по УСН

Штраф за неуплату налога УСН составляет 20 % от не уплаченной суммы. Если оплата авансовых платежей задерживается, то на за каждый день просрочки начисляются пени. За каждый день просрочки, начиная с 26 числа месяца, следующего за кварталом начисляются пени в размере 1/300 ставки рефинансирования ЦБ РФ.

Практические рекомендации по работе на УСН: ответы на вопросы

Вопрос №1. При переходе на УСН нам было отказано по причине отсутствия ОГРН. Можно ли поспорить с этим решением и куда с этим стоит обратиться?

Налоговые службы могут отказать ООО в переходе на УСН по причине отсутствия ОГРН или ИНН. Заявление на переход на упрощенку не предусматривает в строгом порядке наличия этих документов, поэтому обратившись по этому вопросу в суд, вы с большой долей вероятности сможете отстоять право на переход к УСН.

Вопрос №3. При открытии ООО было подано заявление на УСН. Спустя 6 месяцев директор, как и сама фирма переехали на ПМЖ в другой город. Имеется ли необходимость подавать подобное заявление заново и вновь подтверждать свое право на данную систему налогообложения, но уже местным инстанциям?

Такой необходимости нет. Заявление на переход к УСН необходимо подавать один раз. Прекращение использования данного налогового режима возможно только в случаях, описанных в п.1.

Вопрос №4. В ООО на УСН нет работников. Из сотрудников только директор. Поскольку доходов за отчетный период не имелось, принято решение не учитывать зарплату директора. Законны ли такие действия?

ООО по сути своей предполагает наличие как минимум одного сотрудника по найму, оформленного согласно всем требованиями ТК. Даже если учесть, что предприятие открылось недавно и набор сотрудников еще ведется, не указывать зарплату директору с целью сокращения налогооблагаемой базы невозможно и кроме того можно вызвать подозрения со стороны налоговых служб, начисления неуплаченных налогов, пеней по ним и штрафов. Так что уклониться от уплаты взносов в различные внебюджетные и бюджетные фонды, а также уплаты единого налога не получится даже при условии отсутствия доходов. МРОТ придется платить в любом случае.

Вопрос №5. Договор поставки с клиентом заключен в ноябре 2015 года, а фактические поступления по оплате пришли в кассу в январе 2016. В налоговом периоде какого года должны быть отражены эти доходы для расчета налога по УСН?

Поскольку при УСН учитываются доходы и расходы, фактически отраженные в книге учетов доходов и расходов, поступления будут учтены в 2016 г.

Вопрос №6. На предприятии на ряду с УСН применяется патентная система налогообложения, как в таком случае будет рассчитываться минимальный налог?

Размер налога будет рассчитываться только от облагаемых доходов, полученных в результате упрощенной» деятельности.

Вопрос №7. По истечении полугода деятельности, ООО утратило право на УСН, как при этом выплачивается минимальный налог?

В данном случае, налоговым периодом будет считаться не конец года, а момент, когда предприятие перестало работать по «упрощенке». Минимальный налог должен быть рассчитан на этот момент.

Источник: online-buhuchet.ru