В ролике рассказываем, как в программе «1С:Бухгалтерия» с помощью регистра Расходы при УСН и настройке его через универсальный отчет можно понять какие суммы у нас были приняты к расходу, а какие еще остались для принятия.

Способом, показанным в ролике, можно анализировать не только зарплату, но и другие расходы.

Чтобы не пропускать публикации новостей и роликов, советуем подписаться на наш новостной Telegram-канал NeoNews

Предлагаем Вам посмотреть ролики:

- Новое в работе с договорами в программе «1С:Бухгалтерия»

- Новое в последних обновлениях в «1С:Бухгалтерия»

- Прием на работу сотрудника в «1С:Бухгалтерии»

00:00:00 Вступление

00:00:25 Законодательство

00:02:27 Признание расходов на примере расходов на оплату труда

00:12:55 Отражение переноса задолженности по суммам удержанного НДФЛ и страховых взносов за расчетный период

00:18:02 Уплата налогов в бюджет

00:22:18 Закрытие месяца

00:24:55 Формирование Книги доходов и расходов

00:27:20 Регистр Расходы при УСН

00:29:00 Настройка универсального отчета по регистру Расходы при УСН

Источник: neosystems.ru

Как при усн вести регистры налогового учета

Порядок применения упрощенного режима налогообложения регламентируется глав. 26.2 НК РФ. Налогоплательщики, избравшие упрощенку, получают законную возможность снизить фискальную нагрузку на бизнес и упростить ведение учета. При этом с 2014 года все юридические лица на УСН обязаны вести бухучет (Закон № 402- ФЗ от 06.12.11 г.) согласно принятым регламентам и стандартам.

А вот как ведется налоговый учет? На какие нормативные акты необходимо ориентироваться и какие налоговые регистры заполнять? Рассмотрим важные нюансы подробнее.

Налоговый учет при УСН

Обязанность ведения налогового учета предприятиями на УСН прямо закреплена в стат. 346.24 НК, где сказано, что налогоплательщики должны организовать учет всех доходов, а также расходов в целях расчета налогооблагаемой базы и определения суммы налога к уплате. Отражение показателей производится в Книге учета доходов/расходов, форма которой утверждается на федеральном уровне.

Обратите внимание! Такую книгу следует заполнять не только организациям-юридическим лицам, но и индивидуальным предпринимателям, которые, впрочем, освобождены от необходимости вести бухучет в соответствии со стат. 6 Закона № 402-ФЗ.

Основной отличительной чертой налогового учета на УСН по сравнению с бухгалтерским является принцип отражения хозяйственных операций. При этом здесь прослеживается взаимосвязь с расчетами налогооблагаемой базы в части прибыли по кассовому методу, а датой признания доходов упрощенца считается фактический день зачисления/поступления средств в адрес компании. При погашении обязательств имуществом или иным способом – день фактических расчетов (п. 1 стат. 346.17 НК).

Расходы упрощенцу разрешается принимать также после фактической оплаты. Оплаченными считаются те обязательства, долги по которым закрываются. Особый порядок признания различных затрат регулирует стат. 346.16:

- По материальным издержкам – после передачи ценностей в производство.

- По стоимости продукции для последующей реализации – в момент передачи товаров для продажи.

Важно! При определении доходов упрощенца необходимо учитывать и внереализационные доходы, при определении расходов можно учесть только издержки из закрытого перечня по стат. 346.16.

Таким образом, основное отличие налогового учета на УСН от бухучета состоит во временном моменте отражения операции – по кассовому методу в целях налогового учета, по фактической дате при бухгалтерском учете. Законодательством РФ предусмотрен более простой способ ведения учета для субъектов МП. Если предприятие относится по критериям к малым и не обязано проводить ежегодный аудит, разрешается вести бухучет по правилам налогового, то есть кассовым способом. Это позволяет сблизить налоговый и бухгалтерский учет, а отчеты формировать без расшифровки показателей и в минимальном количестве форм.

Регистры налогового учета на УСН

Расчет налогооблагаемой базы ведется упрощенцами с помощью КУДиР (книга учета доходов/расходов). Актуальная форма и порядок заполнения регистра утверждены Минфином в Приказе № 135н от 22.10.12 г. В документ следует вносить все хозяйственные операции, влияющие на вычисление единого налога и некоторые, не влияющие (к примеру, это субсидии субъектов СМП; затраты упрощенца, выполненные за счет бюджетного финансирования и пр.). Порядок учета таких операций закреплен в п. 1 стат. 346.17 НК.

Записи ведутся по хронологическому принципу. На каждый налоговый период бухгалтером открывается новая КУДиР. Все данные вносятся в полных рублях, с подбивкой промежуточных итогов (за отчетные периоды) и совокупных (за год). Предприятия с филиалами/обособленными подразделениями ведут общий регистр.

Допускается электронный формат заполнения или бумажный – порядок составления различается (п. 1.4, 1.5 Порядка по Закону № 135н).

Важно! Заверять КУДиР в ИФНС не требуется, причем форма ведения регистра значения не имеет. Но это не значит, что упрощенец может не формировать книгу – подобный документ является обязательным и требуется для подтверждения правильности расчета налогооблагаемой базы.

В случае необходимости внесения изменений в книгу при обнаружении фактов занижения сумм налога, требуется фиксировать корректировки в том периоде, когда были допущены ошибки. При завышении начисленного налога разрешается действовать на собственное усмотрение – исправлять данные за период обнаружения или совершения ошибки, или же оставить все как есть. При исправлении сведений в КУДиР требуется подать уточняющую декларацию.

Ответственность налогоплательщиков за отсутствие налогового учета

Так как книга доходов/расходов используется для расчетов налога, ведение подобного регистра является обязательным для предприятий и для предпринимателей. Ответственность наступает в случае отсутствия КУДиР, составления документа с ошибками (стат. 120 НК). Данная статья применяется не только за нарушения в области бухгалтерского учета, но и при несоблюдении порядка учета доходов и расходов налогоплательщика – то есть за отсутствие данных налогового учета.

- 200 руб. – за каждый отсутствующий документ (стат. 126 НК).

- 10000 руб. – за нарушение порядка учета доходов/расходов в пределах одного налогового периода (п. 1 стат. 120).

- 30000 руб. – за нарушение порядка учета доходов/расходов в пределах разных налоговых периодов (п. 2 стат. 120).

- 20 % от величины неоплаченного налога, минимум 40000 руб. – при занижении налогооблагаемой базы (п. 3 стат. 120).

Дополнительно могут применяться меры административного взыскания к ответственным сотрудникам по стат. 15.11 КоАП – штраф составляет 2000-5000 руб.

Важно! Хранить КУДиР требуется в течение 4 лет наравне с прочими налоговыми регистрами. При нарушении сроков хранения к налогоплательщику также могут применяться указанные штрафные санкции.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как создать регистр налогового учета

Чтобы использовать регистры налогового учета, придется затратить время на разработку их формы, а затем закрепить их в приложении к учетной политике, издав соответствующий приказ (абз. 7 ст. 314 НК РФ).

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются при разработке форм регистров налогового учета.

Единственное, в отношении чего нельзя проявлять инициативу при оформлении регистров налогового учета, — это обязательные реквизиты. Их состав должен соответствовать НК РФ. Например, при расчете налога на прибыль используются регистры налогового учета, содержащие следующую информацию (абз. 10 ст. 313 НК РФ):

- наименование регистра;

- дату составления;

- натуральные (если это возможно) и денежные измерители операции;

- наименование объектов учета или хозяйственных операций;

- подпись ответственного за составление регистра лица и ее расшифровку.

Вести такие регистры можно любым удобным для налогоплательщика способом: на бумаге или электронно.

Требования к налоговым регистрам

Из ст. 314 НК РФ следует, что регистры налогового учета (НУ) заполняются на основании первичных учетных документов непрерывно в хронологическом порядке. Это означает, что беспорядочное или безосновательное занесение данных в регистр, а также пропуски или какие-либо изъятия не допускаются.

Не следует забывать, что сформированные налоговые регистры необходимо защищать от несанкционированного исправления. Любые ошибки в регистрах налогового учета исправляются только при соответствующем обосновании, а ответственный исполнитель заверяет все внесенные корректировки своей подписью и указывает дату.

ВАЖНО! Информация, отраженная в регистрах налогового учета, представляет собой налоговую тайну. За ее разглашение (в том числе налоговиками) предусмотрена административная и уголовная ответственность (письмо Минфина России от 12.04.2011 № 03-02-08/41).

Подробнее о требованиях к налоговому учету и налоговым регистрам читайте здесь.

Регистры налогового учета по налогу на прибыль

Дополнительные регистры придется оформить в случае, когда у налогоплательщика множество видов деятельности, а также, помимо стандартных хозяйственных операций, проводятся операции с особыми условиями перехода права собственности или по которым предусмотрен специальный порядок формирования налоговой базы.

- выручка от реализации продукции собственного изготовления (50 367 000 руб.);

- выручка от реализации покупных изделий (30 590 000 руб.)

- выручка от реализации прочего имущества (300 000 руб.);

На нашем сайте вы можете скачать заполненные регистры налогового учета, образецкоторого, относящийся к доходам, оформлен по данным рассмотренного примера.

К примеру, отдельные виды расходов в БУ отражаются в полном объеме, а в НУ нормируются (рекламные, представительские и т. д.). А некоторые виды затрат налоговое законодательство вообще запрещает признавать в составе расходов, формирующих налогооблагаемую базу по налогу на прибыль.

О нюансах признания прочих расходов, связанных с производством и реализацией, читайте здесь.

Информацию для заполнения регистра бухгалтер взял из данных бухучета (по счетам 20, 26, 44, 91 и др.). В отчетном периоде фирма не осуществляла расходов, признание которых в НУ не совпадает с правилами БУ, поэтому корректировать данные бухучета не пришлось.

ВАЖНО! Если налоговые расходы превысили налоговые доходы и налогооблагаемая база по прибыли в каком-то из периодов (налоговом или отчетном) отсутствует, декларацию налоговикам все равно представить необходимо (п. 1 ст. 289 НК РФ).

Итоги

Регистры налогового учета разрабатываются самим налогоплательщиком, а их форма утверждается в качестве приложения к налоговой учетной политике. Они могут быть составлены в электронном виде или на бумаге — это значения не имеет. Главное — наличие в них обязательных реквизитов, установленных НК РФ. К информации, отражаемой в регистрах, предъявляется основное требование: все записи должны быть обоснованы и достоверны, а из содержания регистра должно быть понятно, как сформирована налогооблагаемая база.

Если регистры налогового учета налогоплательщиком не ведутся, возможны штрафные санкции со стороны налоговиков по ст. 120 НК РФ.

Налоговые регистры, образцы которых вы можете скачать на нашем сайте, позволяют сгруппировать имеющуюся информацию о доходах и расходах компании и правильно рассчитать налог на прибыль.

Какие доходы учитываются?

Регистрирование компании в ИФНС, предполагает постановку предприятия на учет в качестве налогоплательщика и определение режима, в соответствие с которым будет вестись налоговый учет. Налоговый учет при УСН – это внесение первичных данных, полученных в процессе работы предприятия, за определенный отчетный период в специальных отчетных формах, утвержденных для использования отдельными законодательными актами.

Налоговый учет УСН организации в первую очередь предполагает определение доходной и расходной части деятельности компании, исходя из того, какой объект налогообложения избран предприятием:

- Для Москвы и Московской области:

+7 (499) 455-02-67

+7 (812) 317-18-65

Заявки и звонки принимаются круглосуточно и без выходных дней.

В первом случае компания при исчислении налога должна учитывать доходы поступившие:

- На расчетный счет предприятия.

- В кассу фирмы.

Доходами может быть признана любая выручка, поступившая предприятия, за выполненные им работы или оказанные услуги. Это может быть доход от основного вида деятельности, а также от дополнительного: продажа имущества, не используемого компании в деятельности, прибыль от разовых сделок, включая аренду, получение средств по депозитным вкладам. Полный список доходов указан в ст. 346.15 НК РФ.

Оформленные займы, кредиты, личные вложения учредителей и уставной капитал не могут являться доходами компании.

Учет расходов при УСН доходы минус расходы компания ведет на основе учтенных расходов предприятия.

Перечень затрат, которые могут быть приняты к учету изложен в ст. 346.16 НК РФ. В качестве примеры можно привести следующие статьи:

- УСН обязаны вести учет основных средств и затраты на них;

- затраты на оплату труда наемных работников;

- оплата налогов и страховых взносов;

- расходы на покупку канцтоваров;

- оплата рекламы;

- комиссионное банковское обслуживание.

Определение общего объема доходов и расходов компании за отчетный период выполняется на основании налогового регистра – КУДиР (книга учета доходов и расходов при УСН). Книга ведется в нарастающем порядке с поквартальным подведением итогов и уплатой авансовых платежей. На основании этих того в дальнейшем будет формироваться декларация по УСН. Порядок ведения регистра, объект налогообложения и другие существенные моменты должны быть прописаны в учетной политике предприятия.

УСН для ООО в 2017 году может быть рассчитан двумя способами, исходя из объекта налогообложения. В первом случае используется формула:

УСН = полученный доход*6%,

Второй вариант расчета такой:

Основным регистром для ООО на УСН, как уже было отмечено, является КУДиР. Законодательно разрешается вести данный документ в письменном и в электронном виде. Вариант избирается руководителем предприятия, указывается в учетной политике предприятия и устанавливается путем издания соответствующего приказа с назначением ответственного лица. Также представитель фирмы обязан уведомить регистрирующий орган о выбранном способе в уведомительном порядке. Конкретных сроков и обязательного составления данного документа в законодательной практике не указано, однако во многих инспекциях он требуется.

В том случае, если книга ведется в письменном виде, она прошнуровывается, пронумеровывается и передается для заверения в ИФНС. Электронная форма по окончанию отчетного периода, совместно с декларацией подается в налоговую службу. Ежегодно заводится новый регистр.

Заполнение книги осуществляется на основании первичной документации: приходно-кассовых ордеров, счетов-фактур, иных документов, подтверждающих поступивший доход или допущенные расходы.

В регистре не должно присутствовать исправлений, помарок и фактических ошибок. Все страницы прошиваются, нумеруются и заверяются ответственным лицом.

При совмещении налоговых режимов ведется раздельный учет ЕНВД и УСН (также ОСНО и УСН и иных).

В завершение можно сделать несколько выводов:

Никаких уведомлений, относительно электронного способа ведения книги я в ИФНС не направлял. По завершению года, я книгу распечатал, прошил, поставил свою подпись (печати у меня нет) и передал регистр в отделение налоговой службы, совместно с декларацией.

Сейчас на компанию наложен штраф в 10 тыс. рублей, в связи с отсутствием книги, поскольку поданная мною не была принята в учет по двум причинам: отсутствие печати предприятия и отсутствие уведомления о ведении документа в электронном виде. Подскажите, можно и отменить штраф и законный ли основания для его вынесения?

Ответ: Здравствуйте. Наложение на вас штрафа не является законным. Во-первых, в приказе Минфина РФ №135н от 22.10.2012 года указано, что печать предприятия ставится на КУДиР лишь в случае ее наличия. Таким образом, ее отсутствие не может являться основанием для наложения штрафа.

Во-вторых, уведомление также не является обязательным документом, хотя судебная практика имеет примеры признания таких требований ИФНС законными (постановление ФАС Северо-Западного округа от 23 декабря 2005 г. № А42-13917/04-20). В любом случае отсутствие документа не может стать причиной признания книги недействительно, в связи с тем, что документ был предоставлен своевременно.

В итоге вы может оспорить сложившуюся ситуацию у руководства налогового органа или через суд.

Источник: nalog-plati.ru

Как применить кассовый метод в бухгалтерском учете при УСН в 2021 году

Кассовый метод в бухгалтерском учете при УСН позволено использовать или нет? Как уменьшить различия между бухгалтерским и налоговым учетом упрощенцам? В чем разница между основными методами признания доходов и расходов? Ответим на эти вопросы в нашем материале.

- Способы признания доходов и расходов

- Сферы применения кассового метода и метода начисления

- Сближение налогового и бухгалтерского учета при УСН

- Отражение доходов при кассовом методе

- Расходы кассовым методом в бухучете при УСН «доходы минус расходы»

- Анализ целесообразности применения кассового метода бухучета упрощенцами

Способы признания доходов и расходов

Практически любая организация обязана вести два учета:

- бухгалтерский — для достоверного отражения хозяйственной деятельности, анализа финансового состояния предприятия, составления отчетности;

- налоговый — для корректного расчета налога на прибыль или налога, уплачиваемого в связи с применением какого-либо специального режима налогообложения.

Индивидуальные предприниматели освобождены от бухгалтерского учета, но многие из них его ведут, чтобы оценить деятельность, проанализировать эффективность продаж.

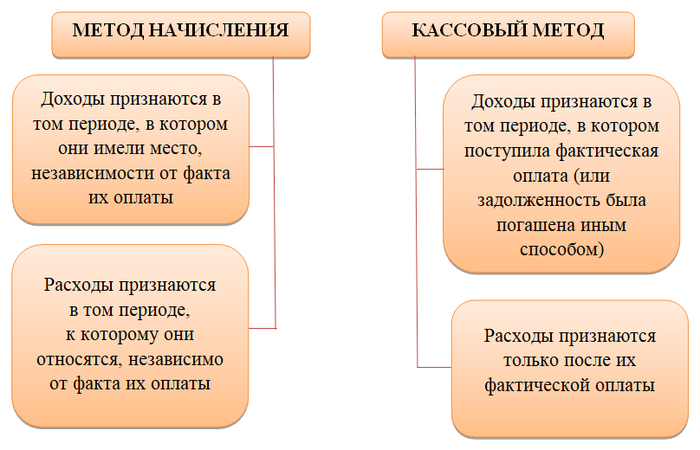

Существует два метода, с помощью которых отражают доходы и расходы как в бухгалтерском, так и в налоговом учете.

Однако для применения указанных методов существуют определенные ограничения.

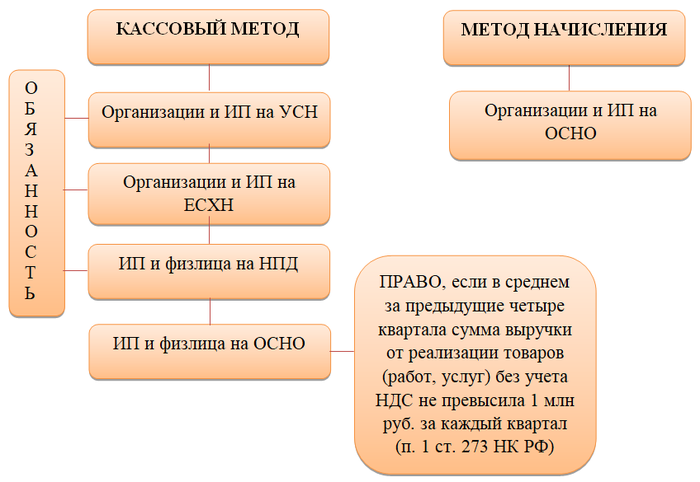

Сферы применения кассового метода и метода начисления

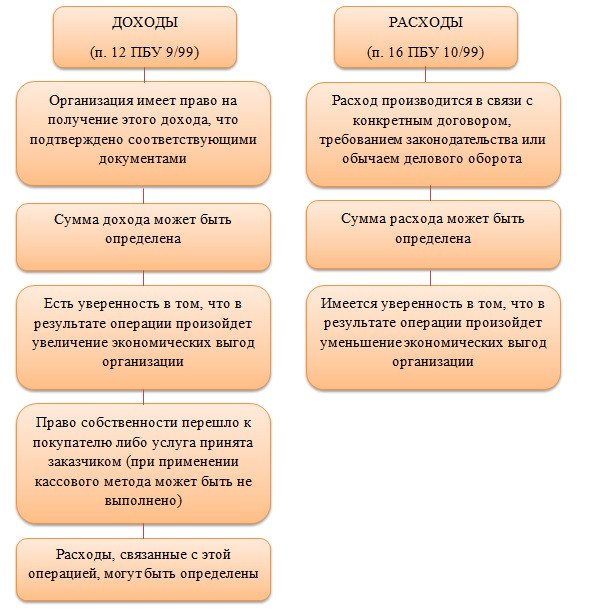

При этом доходы и расходы могут быть признаны таковыми в бухгалтерском учете только при соблюдении следующих условий, что относится как к методу начисления, так и к кассовому.

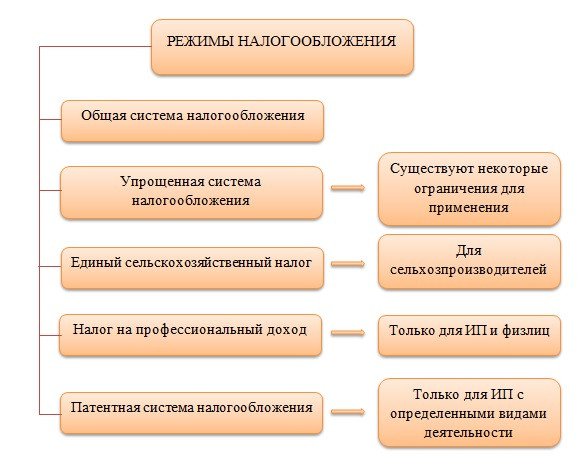

Рассмотрим возможности применения того или иного метода признания доходов и расходов в налоговом учете. На данный момент в России существуют следующие режимы налогообложения:

Расчет налога при ПСН не зависит от произведенных расходов и полученных доходов, так как в данном случае налог — величина постоянная, зависящая от иных факторов. Таким образом, при применении этого режима налогообложения не приходится говорить о кассовом методе или методе начисления — как при УСН, ОСНО, ЕСХН или НПД.

Ограничения на применение кассового метода или метода начисления в 2021 году при УСН, ОСНО, ЕСХН и НПД отразим на схеме:

Не имеют права применять кассовый метод при расчете налога на прибыль (п. 1 ст. 273 НК РФ):

Итак, подведем итоги:

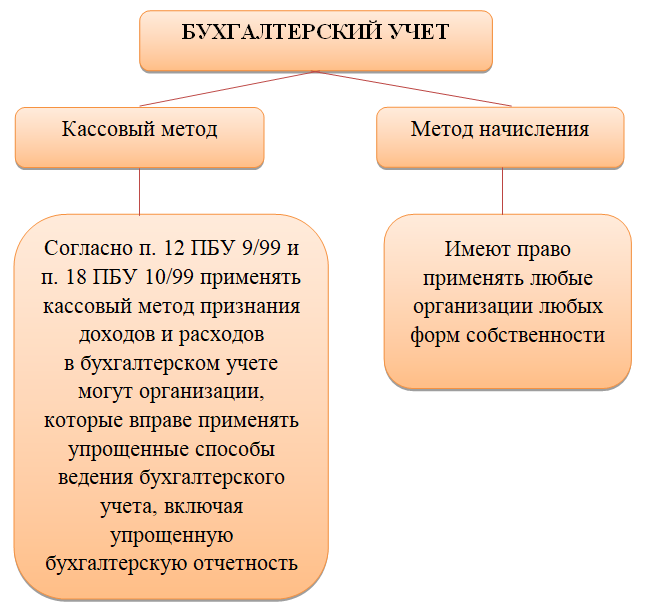

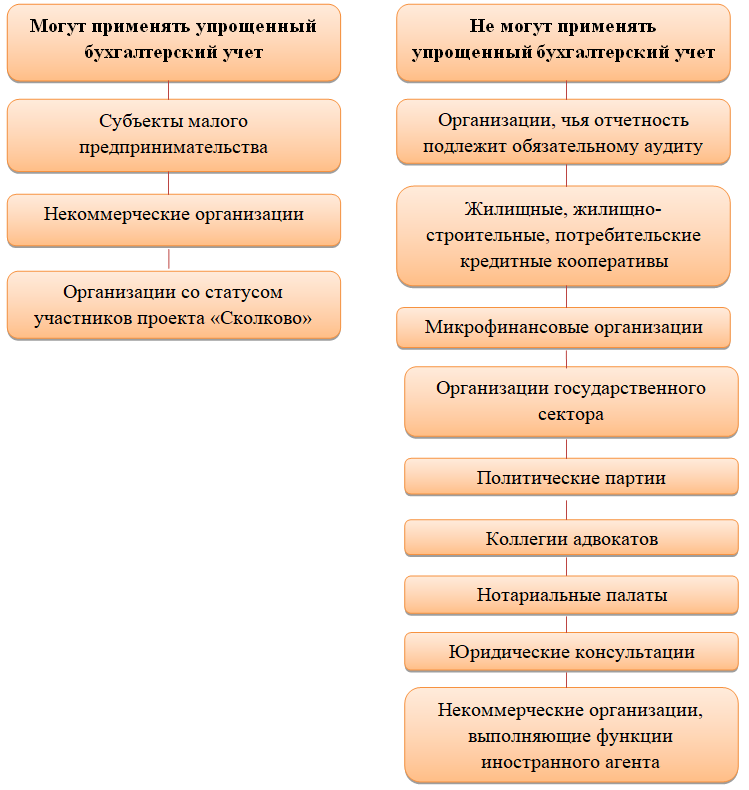

- использовать кассовый метод в бухучете могут те, кто имеет право на применение упрощенных способов ведения бухгалтерии;

- применять кассовый метод при расчете налога при работе на УСН, ЕСХН, НПД — обязанность налогоплательщика,

- применять кассовый метод при ОСНО можно при соблюдении определенных условий.

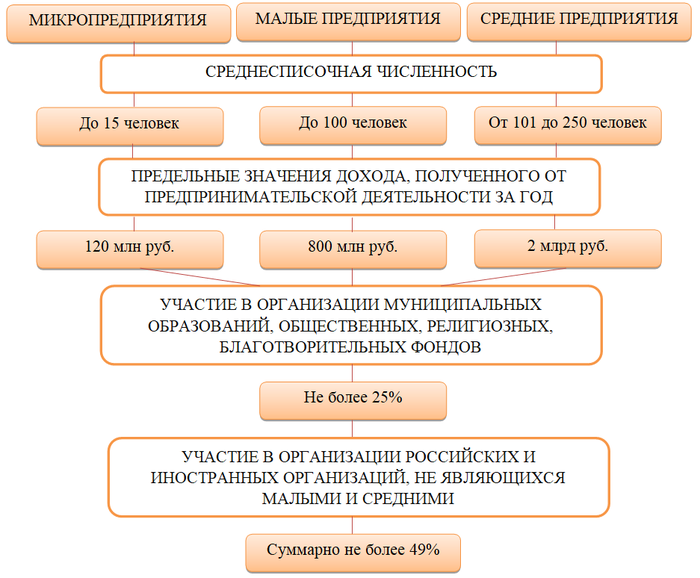

Очевидно, что организации на УСН зачастую относятся к субъектам малого предпринимательства, критерии которого определены законом «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ.

Сближение налогового и бухгалтерского учета при УСН

Таким образом, организации, применяющие УСН, в подавляющем большинстве имеют право на упрощенные способы ведения бухучета, один из которых — кассовый метод. Также напомним, что при УСН кассовый метод подсчета упрощенного налога обязателен. Следовательно, использование кассового метода при УСН «доходы», равно как и кассового метода при УСН «доходы минус расходы» позволит сблизить бухгалтерский и налоговый учет, что упростит бухгалтерию хозяйствующего субъекта.

Рассмотрим способы отражения хозяйственных операций кассовым методом в налоговом и бухучете при УСН и выясним, действительно ли применение в бухучете кассового метода, а не метода начисления при УСН «доходы» или УСН «доходы минус расходы» позволяет организации упростить учет операций.

Отражение доходов при кассовом методе

Проанализируем процесс отражения доходов в бухгалтерском учете при кассовом методе и сравним с отражением доходов при УСН.

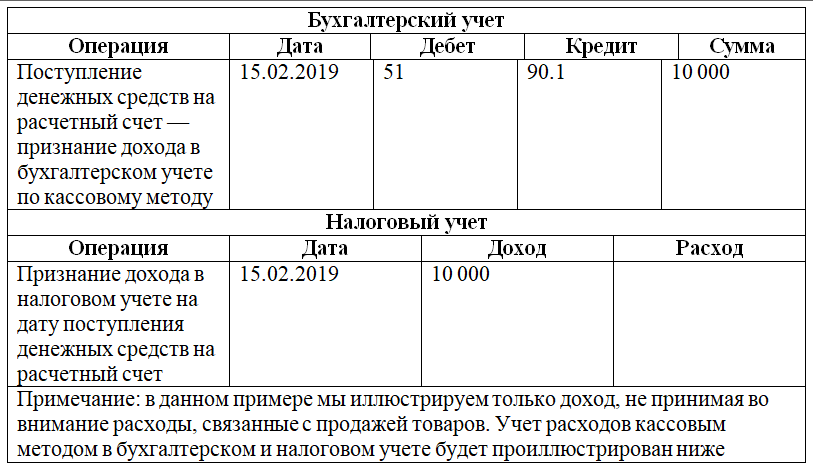

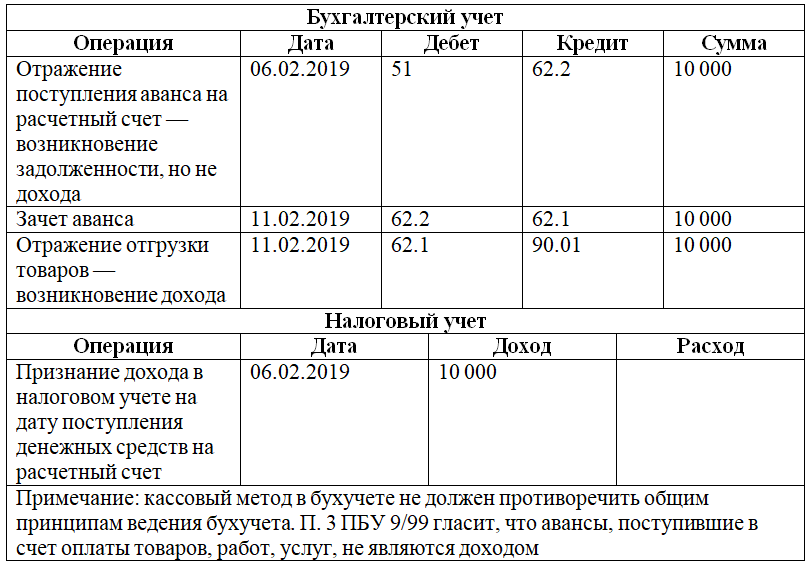

Итак, кассовый метод и в налоговом, и в бухучете предполагает отражение дохода в момент поступления денежных средств на расчетный счет, в кассу предприятия или же в момент погашения задолженности иным способом.

Пусть ООО «Принцип» отгрузило товары ООО «Квадрат» 11.02.2019 на сумму 10 000 руб. ООО «Квадрат» оплатило товары 15.02.2019 в полном размере. На 15.02.2019 бухгалтер ООО «Принцип» делает следующие операции:

Пусть при вводных из примера 1 ООО «Квадрат» оплатило товары авансом — в сумме 10 000 руб. 06.02.2019. Проводки у ООО «Принцип» будут такими:

Расходы кассовым методом в бухучете при УСН «доходы минус расходы»

Как отражаются некоторые виды расходов в бухучете кассовым методом и в целях исчисления упрощенного налога?

Главное отличие: в бухгалтерском учете принимаются все расходы, соответствующим образом понесенные, принятые и оплаченные, а в целях расчета налога при УСН — только указанные в закрытом перечне. Кроме того, при УСН «доходы» расходы не учитываются вовсе.

О том, какие траты можно отнести к расходам на УСН, читайте в нашей статье.

Что касается авансов, выданных в счет будущих поставок товара, оказания услуг, выполнения работ, они не относятся к расходам в бухгалтерском учете по п. 3 ПБУ 10/99. Аналогичная ситуация — в налоговом учете: аванс нельзя признать в расходах до того, как товары или услуги будут приняты.

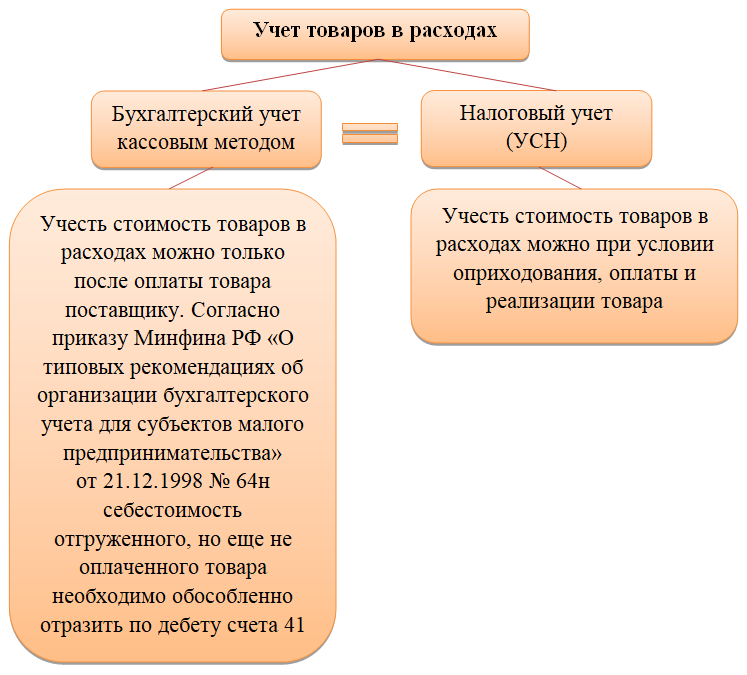

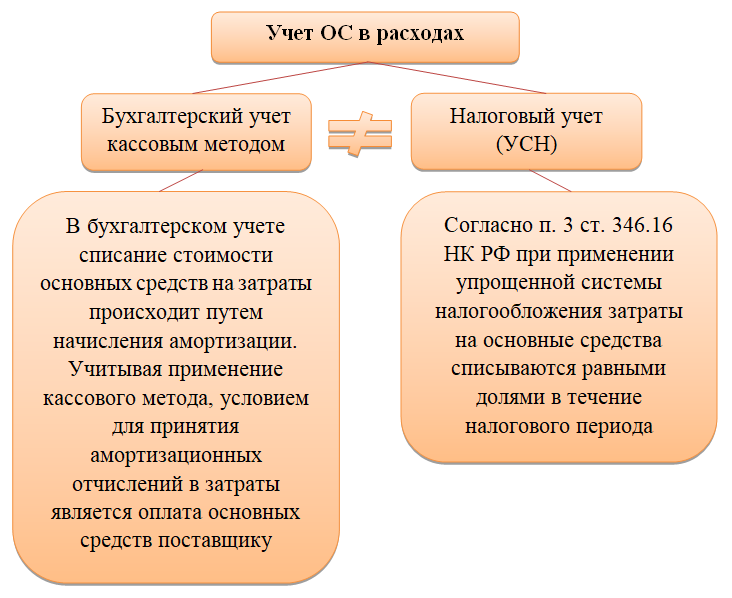

Сравним бухгалтерский и налоговый учет при отражении расходов по некоторым позициям:

- товар;

- материально-производственные запасы;

- основные средства;

- заработная плата.

Анализ целесообразности применения кассового метода бухучета упрощенцами

Предположение, что ведение бухучета кассовым методом позволит упрощенцам сблизить два вида учета, дало следующие результаты:

- По доходам полной аналогии быть не может, так как учет авансов происходит по-разному.

- В отношении расходов все зависит от их вида. Некоторые затраты учитываются идентичными способами, но есть виды затрат, учет которых происходит разными способами.

Стоит рассмотреть недостатки кассового метода при ведении бухучета:

- при учете доходов кассовым методом в бухучете отсутствуют сведения о дебиторской задолженности;

- необходим дополнительный учет товаров и МПЗ, которые отгружены, но затраты на них не могут быть признаны в расходах в силу того, что они еще не оплачены;

- отчетность, касающаяся расчетов с персоналом (6-НДФЛ, расчет по страховым взносам), составляется в отношении начисленных сотрудникам выплат и страховых взносов, а не уплаченных.

Учитывая вышеизложенное, можно сделать вывод, что ведение бухучета кассовым методом при применении УСН не представляется разумным решением.

Малым предприятиям, применяющим упрощенную систему налогообложения, позволено вести бухгалтерский учет упрощенным способом. Одним из упрощенных методов является ведение бухучета кассовым методом — отражение доходов и расходов в момент поступления или выбытия денежных средств. Таким же методом упрощенцы рассчитывают свой налог. Однако при учете некоторых доходов или расходов сохраняются разные методы для бухучета и УСН, поэтому сблизить эти два вида учета не получится. Кроме того, бухучет кассовым методом имеет свои недостатки, не связанные с УСН.

Еще больше материалов по теме — в рубрике «УСН».

- Налоговый кодекс РФ

- закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ

- ПБУ 9/99 «Доходы организации»

- ПБУ 10/99 «Расходы организации»

Источник: xn--h1apee0d.xn--p1ai