Налогообложение – это метод распределения прибавочной стоимости между хозяйствующим субъектом и государством.

Сущность налогообложения включает финансово-экономические и правовые отношения.

Финансовые отношения формируются в процессе передачи определенных сумм плательщиков (хозяйствующих субъектов) в бюджет и внебюджетные фонды.

Правовые отношения – это отношения, возникающие между государством в лице налоговых органов и плательщиками налогов.

Функции налогообложения – это инструмент распределения налогов государством.

Основные функции налогообложения следующие.

1. Регулирующая проявляется в том, как государство, маневрируя налогообложением, создает условие для развития определенных производств. Например, предприятия производящие жизненно важные ЛС имеют льготу по налогу на прибыль.

2. Стимулирующая заключается в том, что с помощью налогов государство стимулирует развитие определенных отраслей. Например, снижение ставки НДС на реализацию ЛС делает этот вид деятельности экономически выгоднее.

Как вести учет на УСН «Доходы минус расходы»

3. Распределительная выражается в том, что в бюджете государства аккумулируются средства, направляемые на решение общегосударственных проблем, перераспределяя национальный доход в пользу определенных групп населения.

4. Фискальная заключается в том, что с помощью налогов формируются доходы государства.

5. Контролирующая проявляется в оценке эффективности налогообложения в выявлении необходимости внесения изменений в налоговую систему, например, повышения или понижения налоговых ставок.

Налогообложение базируется на ряде принципов.

1. Справедливости – это значит, что все налогоплательщики ставятся в равные условия, налоги взимаются со всех видов доходов.

2. Равномерности – это значит, что налоги распределяются соразмерно доходам налогоплательщиков.

3. Определенности – это значит, что порядок налогообложения устанавливается заранее, известен налогоплательщику заблаговременно.

4. Экономичности – это значит, что издержки взимания налогов должны быть сокращены, система налогообложения должна быть рациональной.

5. Удобности – это значит, что налогообложение должно быть просто и понятно каждому налогоплательщику.

6. Стабильности – это значит, что налоговая система должна работать так, чтобы налогоплательщик был заинтересован в увеличении доходов.

7. Достаточности и подвижности – это значит, что налог может быть увеличен или сокращен в соответствии с объективными нуждами государства.

Налоговая система РФ

2.1. Определение, основные понятия налоговой системы

Налоговая система – это совокупность федеральных, региональных, местных налогов, принципов, форм, методов их установления, изменения, отмены, уплаты, осуществления налогового контроля, привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

В налоговой системе различают следующие понятия.

Субъектом налогообложения или налогоплательщиком, признаются организации и физические лица, на которых законодательством возложена обязанность уплачивать налоги, сборы, страховые взносы (аптека, работники).

1) осуществлять экономическую деятельность на территории РФ или получать доходы из ее источников;

2) являться собственником имущества, подлежащего налогообложению;

3) совершать на территории РФ операции или действия, подлежащие налогообложению;

4) становиться участником экспортно-импортных операций.

Налоговые агенты – это юридические или физические лица, на которых возложена обязанность по удержанию у налогоплательщика и перечислению в бюджет налогов (аптека является налоговым агентом по уплате НДФЛ с доходов своих работников).

Объект налогообложения – это то, что по закону подлежит обложению налогом. Объектами являются:

1) доходы и прибыль организации;

2) доходы физических лиц;

3) стоимость товаров;

4) добавленная стоимость продукции

5) имущество организаций и физических лиц;

6) реализация товаров и услуг;

7) экспортно-импортные операции и другие объекты, определенные законодательством.

Налог – это обязательный, безвозмездный платеж принадлежащих организациям или физическим лицам денежных средств в целях финансового обеспечения государства.

Налоговая база – это стоимостная или физическая характеристика объекта налогообложения (например, сумма прибыли для исчисления налога на прибыль или мощность транспортного средства в лошадиных силах для транспортного налога).

Налоговая ставка — это величина налога на единицу налоговой базы. Может устанавливаться в процентах (например, налог на прибыль – 20 %) либо в абсолютнойсумме (транспортный налог составляет 2, 5 рубля на 1 л.с.).

Налоговый период – это период времени, по которому определяются обязанности налогоплательщика по налогу, т.е. ведение учета налогооблагаемой базы, предоставление налоговых деклараций (как правило, финансовый год), который разделен на отчетные периоды (месяц, квартал).

Срок уплаты налога – это срок, в который уплачивается налог (например, перечисление налога с доходов физических лиц производится в день выплаты доходов).

Налоговые льготы – это предоставление отдельным категориям налогоплательщиков возможности уплачивать налог в меньшем размере.

1) установление необлагаемого минимума объекта (например, стандартные налоговые вычеты из доходов физических лиц);

2) изъятие из-под налогообложения элементов объекта (например, НДС не облагается реализация жизненно важной медицинской техники);

3) понижение налоговых ставок (например, реализация ЛС облагается НДС по ставке 10 %);

4) освобождение от уплаты налогов отдельных категорий налогоплательщиков (например, от уплаты НДФЛ, налога на имущество освобождены пенсионеры);

5) установление целевых налоговых льгот (например, для развития малого бизнеса разработаны специальные упрощенные налоговые системы);

6) отсрочка налоговых платежей и другие виды льгот.

Классификация налогов

В РФ устанавливаются следующие налоги и сборы.

По сфере действия налоги и сборы делятся на федеральные, региональные и местные.

Федеральные установлены налоговым законодательством к уплате на всей территории РФ. К ним относят НДС, акцизы, НДФЛ, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира, государственная пошлина, а также страховые взносы во внебюджетные фонды, таможенные пошлины.

Кроме того, к федеральным налогам относятся налоги, предусматриваемые специальными налоговыми системами, например, единый налог на вмененный доход (ЕНВД).

Региональные установлены к уплате на территориях субъектов РФ, а именно, налог на имущество организаций, налог на игорный бизнес, транспортный налог.

Местные установлены к уплате на территориях муниципальных образований, а именно, земельный налог, налог на имущество физических лиц.

По функциональному назначению выделяют налоги 1) общие (абстрактные), не имеют целевого назначения (например, налог на прибыль) и 2) специальные, для целевых платежей (транспортный налог, страховые взносы).

По способу взимания выделяют налоги 1) прямые, т.е. устанавливаемые непосредственно к объекту налогообложения, связаны с результатами деятельности, оборотом капитала (например, налог на прибыль, на доходы физических лиц, на имущество) и 2) косвенные, заложенные как надбавка к цене товара и компенсируемые покупателем, связаны с оборотом товара (НДС, акцизы, таможенная пошлина).

По объекту налогообложения выделяют налог на имущество, на прибыль, земельный налог и другие.

Налоговое законодательство

Законодательство РФ о налогах и сборах состоит из Конституции РФ, НК РФ и принятых в соответствии с их требованиями федеральных законов, а также законов субъектов РФ и муниципальных образований о налогах и сборах.

Конституция РФ определила обязанность уплачивать законно установленные государством налоги и сборы (ст. 57).

НК РФ устанавливает систему налогов и сборов, а также общие принципы налогообложения, а именно, виды налогов и сборов, порядок исполнения обязанностей по уплате налогов, принципы установления налогов субъектов РФ и местных налогов, права и обязанности налогоплательщиков и налоговых органов, формы и методы налогового контроля, ответственность за совершение налоговых правонарушений и другие аспекты.

НК РФ состоит их двух частей.

Первая часть вступила в силу с 1 января 1999 г. и содержит характеристику категорий налоговой системы.

Вторая часть введена в действие с 1 января 2001 г. и устанавливает номенклатуру налогов и сборов, по каждому из которых определены налогоплательщики, объекты, льготы, ставки и другие аспекты налогообложения.

Не могут устанавливаться налоги и сборы, не предусмотренные НК РФ.

Системы налогообложения

В РФ существуют следующие системы (режимы) налогообложения:

1) общая система налогообложения (ОСН);

2) специальные системы налогообложения;

3) комбинированные системы налогообложения.

Аптека может применять ОСН добровольно с 1 января, для чего ей нужно подать в налоговую инспекцию по месту регистрации уведомление об отказе от ранее применяемой системы до 15 января текущего года (НК РФ ст. 346.13, п. 6).

Принудительно аптека переходит на ОСН, если не выполняются условия, при которых аптека может применить специальные системы.

При переходе на ОСН аптека исчисляет и уплачивает налоги по номенклатуре, определенной налоговым законодательством, а именно:

1) налог на прибыль;

3) налог на имущество аптеки;

4) страховые взносы во внебюджетные фонды;

5) налог на доходы, если аптека имеет доходы, например, от операций по ценным бумагам;

6) акцизы, если аптека производит и реализует спиртосодержащую продукцию;

7) транспортный налог, если аптека имеет транспортное средство;

8) земельный налог, если аптека является собственником земли.

Как налоговый агент аптека уплачивает НДФЛ.

Подробная характеристика налогов представлена в таблице.

Специальные налоговые системы предусматривают освобождение от уплаты отдельных налогов и сборов и замену их единым налогом. Поэтому эти системы снижают налоговую нагрузку на аптеку.

К специальным системам относят:

1) систему в виде единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности;

2) упрощенную систему налогообложения (УСН);

3) патентную систему налогообложения (ПСН).

Применение аптекой ЕНВД осуществляется добровольно с 1 января. Аптека подает в налоговые органы заявление в течение 5 дней со дня начала применения этой системы.

Под систему в виде ЕНВД попадает деятельность, связанная с розничной торговлей.

Под розничной торговлей для целей налогообложения понимается предпринимательская деятельность, связанная с торговлей товарами, в том числе за наличный расчет, а также с использованием платежных карт, на основе договоров купли-продажи.

Не относится к розничной торговле передача лекарственных препаратов по бесплатным (льготным) рецептам, а также реализация продукции собственного изготовления.

На эту систему переходят аптеки при условии, если они имеют

1) площадь торгового зала не более 150 кв. м. по каждому объекту торговли,

2) среднесписочную численность работников не более 100 человек,

3) долю участия в уставном капитале других организаций не более 25 %.

Переход на эту систему предполагает замену налога на прибыль, НДС и налога на имущество аптеки. Аптека в статусе индивидуального предпринимателя (ИП), находящегося на ЕНВД освобождается от уплаты НДФЛ и налога на имущество физических лиц. Аптека уплачивает пониженные страховые взносы. Остальные налоги и взносы уплачиваются в установленном порядке.

Основные категории этой системы.

Единый налог рассчитывается от вмененного дохода.

Вмененный доход – потенциально возможный доход налогоплательщика, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение этого дохода, используемого для расчета ЕНВД.

Вмененный доход зависит от величины базовой доходности.

Базовая доходность – условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя на определенный вид деятельности (например, на 1 кв.м. торговой площади, на 1 торговое место).

Влияние условий, формирующих вмененный доход, оценивается через корректирующие коэффициенты.

Корректирующие коэффициенты – коэффициенты, показывающие степень влияния того или иного условия на результат деятельности, облагаемой ЕНВД, а именно

К1 – коэффициент-дефлятор, учитывающий изменения потребительских цен на товары по сравнению с предыдущим годом, устанавливается Правительством РФ;

К2 – коэффициент учитывает совокупность особенностей ведения деятельности, например, ассортимент товаров, сезонность, режим работы и др., устанавливается представительными органами муниципальной власти.

Сумма ЕНВД при уплате уменьшается на величину страховых взносов во внебюджетные фонды, на обязательное страхование от несчастных случаев на производстве, выплаченных пособий по временной нетрудоспособности за счет средств работодателя, но не более чем на 50 % (НК РФ ст. 346.32, п. 2).

Если аптека утратила право применять ЕНВД, то она переходит на ОСН с начала налогового периода (квартала), в котором были допущены несоответствия требованиям (НК РФ ст. 346.26, п. 23).

Применение аптекой УСН осуществляется добровольно с 1 января при предъявлении в налоговую инспекцию заявления до 31 декабря предшествующего года (НК РФ ст. 346.13, п. 1).

Право перейти на УСН имеют аптеки при условии, если

1) их доход за 9 месяцев предшествующего года без НДС составил не более 112, 5 млн. рублей;

2) они не имеют филиалов;

3) доля в их уставном капитале других организаций составляет не более 25 %;

4) их среднесписочная численность не превышает 100 человек;

5) остаточная стоимость ОС и НМА не превышает 150 млн. рублей (по состоянию на 1 октября предыдущего года).

Переход на УСН предполагает замену налога на прибыль, НДС и налога на имущество аптеки налогом на доходы или на доходы, уменьшенные на величину расходов. ИП на УСН освобождаются от НДФЛ и налога на имущество физических лиц. Остальные налоги и взносы уплачиваются в установленном порядке.

Сумма налога при уплате уменьшается на величину страховых взносов во внебюджетные фонды, на обязательное страхование от несчастных случаев на производстве, выплаченных пособий по временной нетрудоспособности за счет средств работодателя, но не более чем на 50 % (НК РФ ст. 346.21, п. 3).

Патентная система предназначена для аптек, работающих в статусе индивидуальных предпринимателей, занимающихся розничной торговлей через стационарную сеть с площадью торгового зала до 50 кв.м по каждому объекту торговли или без торгового зала, имеющих годовой доход до 60 млн. руб., со средней численностью наемных работников до 15 человек.

Переход на эту систему осуществляется добровольно. Аптека подает заявление не позднее чем за 10 дней до начала применения ПС.

При этой системе уплачивается единый налог на потенциальный доход покупкой патента. Потенциальный доход не может превышать 1 млн. руб. Эта сумма ежегодно индексируется.

ИП, находящиеся на ПСН, освобождаются от уплаты НДФЛ, налога на имущество физических лиц, НДС.

К комбинированным системам относят системы, при которых может одновременно применяться

1) ЕНВД и ОСН; 2) ЕНВД и УСН; 3) ПСН и ОСН; 4) ПСН и УСН.

В этом случае система в виде ЕНВД или ПСН применяется в отношении тех видов деятельности, которые попадают под эту систему, т.е. розничная торговля товарам и услугами. Для видов деятельности не попадающих под систему в виде ЕНВД или ПСН (бесплатный отпуск ЛС, изготовление ЛФ, оптовая торговля) применяется ОСН или УСН, если переход на УСН возможен.

В случае применения комбинированной системы аптека обязана вести раздельный учет имущества, используемого в разных видах деятельности и обязательств, возникающих от этих видов деятельности (НК РФ ст. 346.26, п. 7)

Учет налогов

Для правильного исчисления налогов аптека обязана осуществлять учет хозяйственных операций, формирующих налогооблагаемую базу. Для этого наряду с бухгалтерским аптека должна вести налоговый учет.

Налоговый учет – это система информации для определения налоговой базы по налогу на основании первичных документов, сгруппированных в соответствии с порядком, установленным НК РФ (ст. 313 НК РФ).

Система налогового учета организуется аптекой самостоятельно. Налоговые органы не вправе устанавливать для аптеки формы документов налогового учета.

Данные налогового учета должны отражать порядок формирования налогооблагаемой базы в налоговом и отчетном периоде. Для этой цели ведутся регистры аналитического налогового учета.

На основании налогового учета формируется налоговая отчетность, т.е. налоговые декларации за налоговый период.

Налоговая декларация – это письменное заявление налогоплательщика на бланке установленной формы, содержащее данные, служащие основанием для исчисления и уплаты налогов (гл. 13 НК РФ).

Налоговая декларация или расчет подается в налоговую инспекцию по месту регистрации и в соответствующие внебюджетные фонды в установленные сроки для контроля за правильностью исчисления налогов и страховых взносов.

За полноту и достоверность предоставленной в налоговом учете информации несет руководитель.

Синтетический бухгалтерский учет налогов и страховых взносов ведется на счетах 68 «Расчеты по налогам и сборам» и 69 «Расчеты по социальному страхованию и обеспечению» (пассивные, расчетные). Для каждого вида налога, сбора, взноса открываются субсчета.

Отражение операций на счетах бухгалтерского учета.

Источник: lektsia.com

Особенности учета в стоматологии

Правильная организация бухгалтерского учета в стоматологии требует от бухгалтера постоянного контроля основных направлений работы.

Грамотно организованный учет предоставления услуг позволяет рассчитывать расходы на материалы, амортизацию, финансовые поступления. Благодаря этому появляется возможность планировать прибыль и закупки на следующий период.

ОСН и УСН – две системы налогообложения в стоматологической клинике

Деятельность частной стоматологической клиники в соответствии с законодательством обязана подвергаться лицензированию. Наличие лицензии установленного образца обеспечивает возможность лечить зубы пациентам. Медицинская сфера налогообложения характеризуется рядом особенностей, которые обязан знать специалист, работающий в этой отрасли.

Основная часть клиник работает по упрощенной системе, что является наиболее выгодной схемой.

Следует учитывать, что в налоговой при регистрации документов ОСН используется по умолчанию, УСН применяется при предоставлении соответствующего заявления.

Для системы ОСН взимается стандартный 20% налог на прибыль.

УСН бывают 2-х типов:

- «доходы», в ходе которого предприниматель обязан уплачивать в размере 6% от прибыли;

- «поступления минус затраты» – клиника выплачивает 15% с разницы между приходом и расходом средств.

Таким образом, УСН система является более выгодной в сравнении с ОСН. Но выбирая ее, стоматологические клиники должны соблюдать ряд условий по размеру налога, среднегодовому количеству персонала, личной доли в УК и ряд других нюансов.

Стоматологический бизнес начинается с регистрации и получения разрешительных документов. Если вы планируете открыть стоматологическую клинику, то наша подробная инструкция поможет это сделать – от юридических нюансов до подбора помещения и требований к персоналу.

Особенности бухгалтерского учета в стоматологии

Основная сложность бухгалтерского учета в стоматологии состоит в учете норм, регламентирующих необходимость списания расходуемых в ходе лечения материалов. Во многом это определяет корректность формирования стоимости услуг, а также правильность формирования налоговой базы по ОСН и УСН.

Для правильного ведения бухгалтерского учёта в частной стоматологической клинике требуется ведение таких документов:

- Журнал осмотров пациентов;

- Журнал движения мед. материалов;

- Книга учета инвентаря;

- Журнал учета расходуемых при лечении материалов;

- Книга учета медицинской документации, проф. осмотров и медицинских книжек сотрудников;

- Общий отчет по оказываемым медуслугам;

- Отчет по финансовому результату;

- Для упрощения ведения бухгалтерского учета рекомендуется использовать электронные карты для пациентов.

В каждой медицинской клинике следует разработать индивидуальную учетную политику, устанавливающую принципы учета документов. Бухучет ведется непрерывно. Все операции, которые осуществляются в учреждении, при наличии основания подлежат учету.

К основным учетным операциям в стоматологической клинике относят:

- оказание медицинских услуг;

- доходно-расходные показатели;

- расход медицинского инвентаря, медикаментов;

- учет основных и вспомогательных средств;

- учет выплаты зарплаты для персонала.

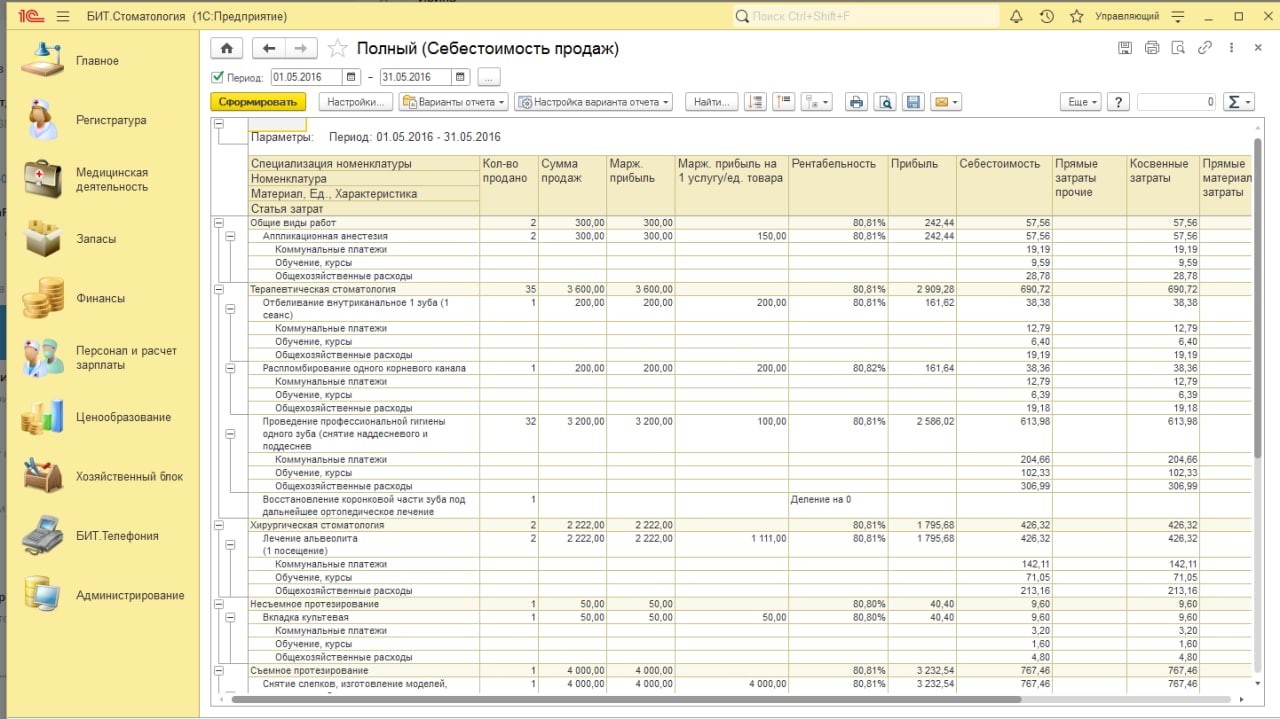

Себестоимость продаж в отчете о финансовых результатах в программе БИТ.Стоматология

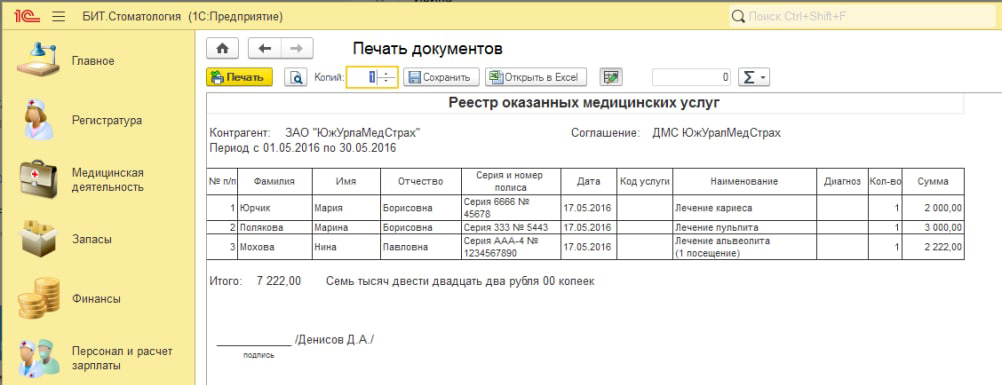

Реестр оказанных медицинских услуг в программе БИТ.Стоматология

Оборудование, которое имеется на балансе у клиники, перечисляется в специальном журнале, где фиксируется его дата покупки, стоимость. Любое новое устройство проводится через бухгалтерию, а приборы, отработавшие свой срок, должны списываться в соответствии с решением комиссии.

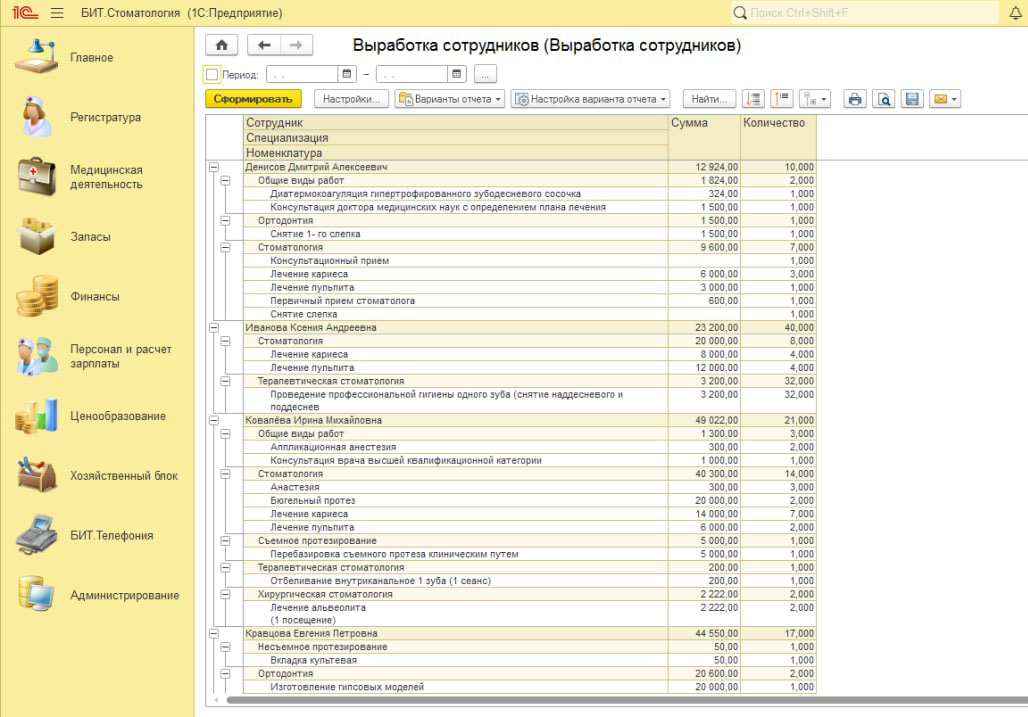

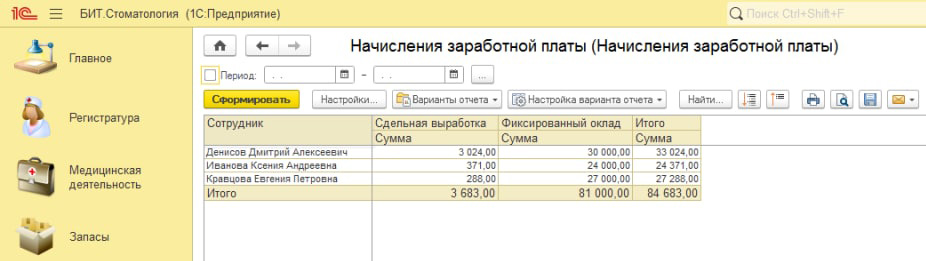

Работой бухгалтера является также начисление заработной платы. Определенная часть работников клиники обычно получает ставку, с начислением которой обычно проблем не возникает. Среднему медицинскому персоналу и врачам обычно начисляется зарплата, зависящая от проделанного объема работы. Учитывается, как число принятых пациентов и отработанных часов, так и сложность произведенных процедур.

Отчет по выработке сотрудников в программе БИТ.Стоматология

Начисление заработной платы в программе БИТ.Стоматология

БИТ. Стоматология – программа, автоматизирующая управление стоматологической клиникой. С ее помощью можно вести учет оказанных услуг, контролировать расход материалов, обеспечивать быструю запись пациентов, формировать интерактивные расписания врачей, получать финансовый результат в один клик и автоматизировать другие ключевые для прибыли клиники бизнес-процессы.

Проводки, связанные с учетом основных средств в стоматологии

Необходимо вести учет всех основных средств в стоматологии. Следует организовать оформление и наличие соответствующей документации, в состав которой входят инвентарные карты, акты приема-передачи, накладные и пр.

К основным средствам стоматологической клиники принято относить:

- мед. оборудование;

- вычислительные устройства,

- здания;

- транспорт.

Стоматологическое оборудование обычно дорогостоящее, поэтому приобретается посредством лизинга или кредита, предоставленного банком. Его также приобретают на собственные средства или получают в виде взноса от учредителей.

Выполнение учета основных средств включает:

- оприходование к моменту поступления;

- в ходе эксплуатации начисление амортизации;

- списание или выбытие ОС из-за его изношенности или непригодности.

Особенности учета материалов в стоматологической клинике

Учет расходуемых материалов стоматологии выполняется путем ведения первичных документов:

- мед. карточки пациентов;

- журнал осмотров,

- технологическую карту израсходования стомат. материалов;

- учета материалов, используемых в работе,

- инвентарные книги.

Важным аспектом бухгалтерской работы также становится учет используемых при лечении материалов. Их списание выполняется по факту расходования и фиксируется в журнале и личной мед. карточке пациента. По итогу месяца подсчитываются расходы и остатки. Все приобретаемые материалы бухгалтер регистрирует в журнале с указанием даты поступления, стоимости и количества. Его задача – фиксировать расходуемые материалы, выданные со склада, а также иметь свежую информацию об их перемещении и ежедневном наличии.

Программа БИТ.Стоматология, предназначенная для автоматизации стоматологических клиник, позволяет в том числе вести учет материалов и контролировать их расход с подсчётом отклонения от установленных норм. С помощью программы вы сможете выявлять как избыток, так и необходимость дозаказа нужных единиц.

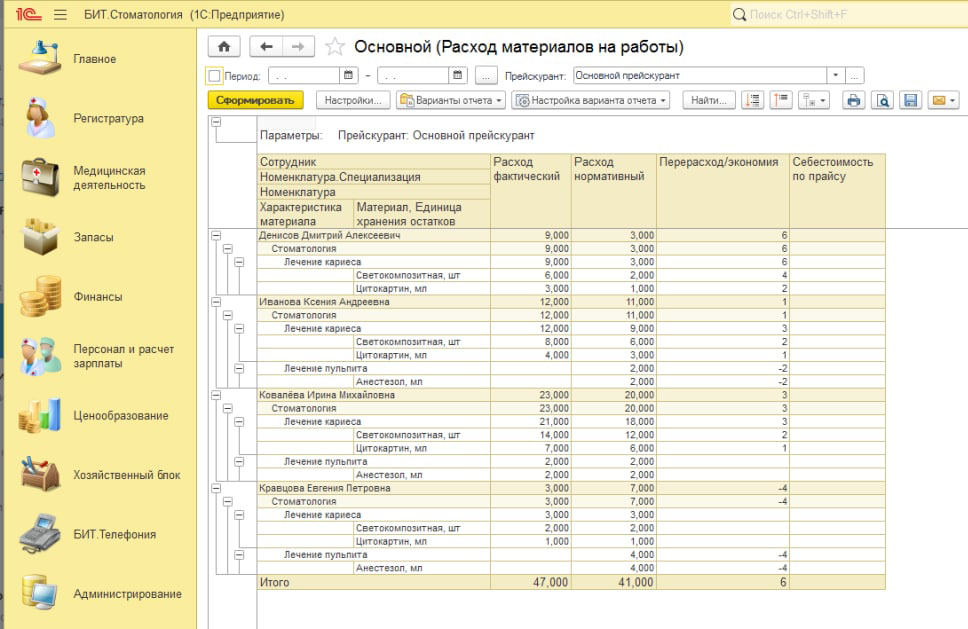

Фактический и нормативный расход материалов в программе БИТ.Стоматология

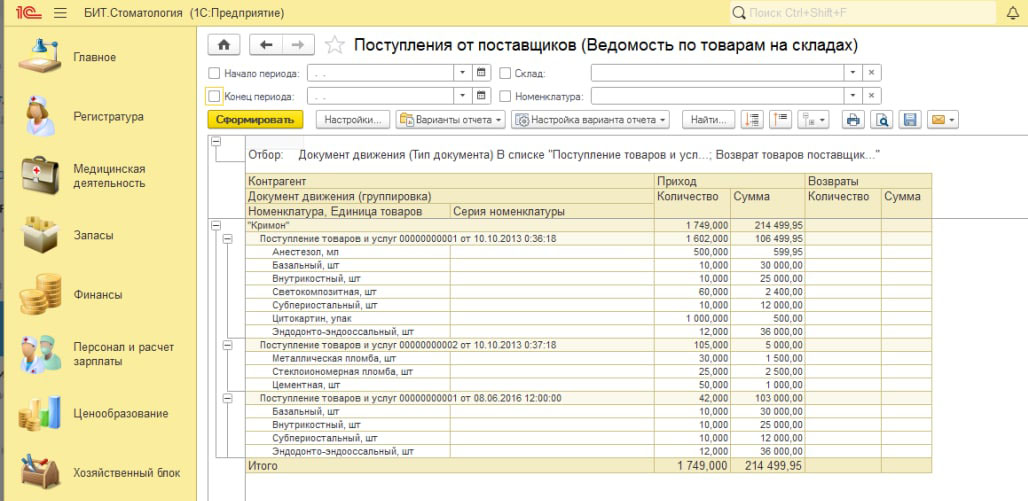

Ведомость по товарам на складах

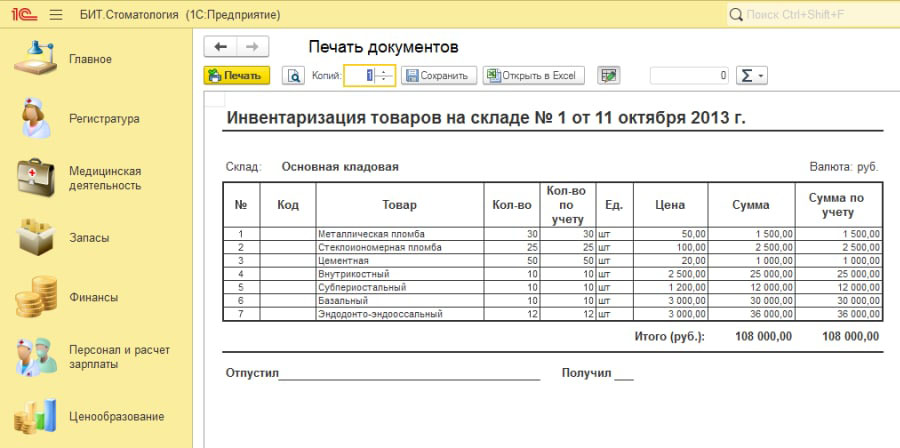

Печатная форма акта инвентаризации

БИТ. Стоматология обеспечивает автоматизированное управление стоматологической клиникой на всех уровнях:

1. Административная работа с пациентами

- удобная запись на приём;

- полная информация о графике приёма каждого пациента;

- хранение личной информации;

- заполнение в электронном виде договоров;

- автоматизированный расчёт по оказанным услугам;

- рассылка рекламной информации.

2. Интерактивная зубная карта

История лечения пациента, анамнез, результаты исследований, процедур, ведется в электронном виде.

Это позволяет врачу владеть полной информацией и эффективнее вести приём – при отсутствии бумажной работы больше времени остается пациенту и изучению его проблемы.

3. Финансовая отчетность

- расходы;

- поступление средств в кассу;

- оплаты;

- анализ расходов по определенным сотрудникам и направлениям работы;

- расчёты с штатом и прочие характеристики движения средств в мед. учреждении.

Как реализуется использование программы БИТ.Стоматология на практике? Ознакомьтесь с видеоотзывом коммерческого директора стоматологии доктора Лютикова и узнайте, какие преимущества получила клиника после внедрения программы.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

Особенности налогообложения аптечных предприятий

Даны разъяснения об отражении в бухучете медикаментов.

Лекарственные средства (кроме подлежащих предметно-количественному учету), отнесенные к группе медикаментов, в бухучете можно учитывать в суммовом выражении при условии отражения полной информации об указанных медикаментах (наименование, количество, стоимость и т. д.) в подразделении, ответственном за их сохранность (использование), — аптеке учреждения.

При этом особенности организации учета медикаментов устанавливаются актом учреждения в рамках определения своей учетной политики.

Применение в бухучете для разных групп (видов) материальных запасов (например, медикаментов, продуктов питания и т. д.) различных методов списания материальных запасов (по фактической стоимости каждой единицы либо по средней фактической стоимости) не противоречит требованиям Инструкции по применению Единого плана счетов бухучета.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Приход и расход товара в аптеке проводки осно

е. в отношении правильности ведения всех учетных операций, руководящим органом для них является бухгалтерия вышестоящей организации.

Счетные работники вместе с заведующим аптекой несут ответственность за качество учетно-отчетной документации. Все учетные операции они ведут согласно инструкциям, по утвержденным формам и образцам. Основная цель учета в аптеке — обеспечить укрепление хозяйственного расчета, устранить непроизводительные потери, использовать учет для рационального ведения хозяйства и выявления неиспользованных резервов.

Руководствуясь общими принципами ведения учета (статистического, оперативно-технического и бухгалтерского) и соответствующими приказами, инструкциями и положениями, счетные работники аптек обязаны выполнять следующую работу:

1) правильно отражать в учетной документации торговую, производственную, финансовую и хозяйственную деятельность аптеки в соответствии с утвержденным планом;

2) обеспечить документальный контроль за сохранностью оборудования, инвентаря, товарно-материальных ценностей и денежных средств, принадлежащих аптеке или находящихся в ее распоряжении;

3) путем четко организованного учета и отчетности предупреждать хищения и растраты в аптеках;

4) систематически контролировать соблюдение штатной, финансовой и кассовой дисциплины, проверять выполнение всех обязательств перед государственным бюджетом, а также следить за своевременным проведением различных платежей;

5) проверять законность и целесообразность различных расходов и устанавливать соответствие их утвержденным нормам и сметам;

6) своевременно вскрывать отклонения от плановых заданий, выявлять недостатки в работе и способствовать их устранению;

7) составлять и представлять в вышестоящие организации первичные отчеты или законченные балансы в установленные сроки и в соответствии с утвержденными формами;

давать точный анализ всей деятельности аптеки и определять результаты ее работы за квартал или год.

Для небольших по объему работы аптек окончательные результаты хозяйственно-финансовой деятельности выводятся вышестоящей организацией и сообщаются аптекам ежеквартально.

Правильная организация первичного учета заключается в четком оформлении оправдательного документа и своевременном занесении и отражении его в учетных журналах, книгах, ведомостях и т. д.

Одним из важных вопросов организации учета в аптечных учреждениях является четкое определение лиц, несущих материальную ответственность за товарно-материальные ценности и денежные средства. Для каждого материально ответственного лица устанавливается перечень ценностей, за которые он отвечает, и организуется учет за движением этих ценностей.

Объектами учета в хозрасчетных аптеках являются хозяйственные средства и их составные части, расчеты с различными организациями и лицами, затраты труда и расчеты по заработной плате.

Любое поступление товаров и ценностей, а также каждый вид расходования их обязательно сопровождается оправдательным документом, который служит основанием для оформления учетных операций.

Важным условием точности учета является правильная оценка товаров и ценностей, при оприходовании и списании в расход, для чего необходимо руководствоваться утвержденными розничными и оптовыми ценами.

Лучшей организации учета товарно-материальных ценностей способствуют следующие мероприятия:

1) правильное размещение различных групп товаров и материальных ценностей по отделам аптеки с таким расчетом, чтобы можно было легко проверить их при инвентаризации;

2) использование в учете единой номенклатуры шифров на товар;

3) документальное оформление каждого поступления и отпуска товарно-материальных ценностей по каждому материально ответственному лицу;

4) применение в крупных аптеках вычислительных машин для механизации учета и отчетности.

Переход товарно-материальных ценностей от одного лица к другому должен сопровождаться документальным оформлением за подписями лиц, передавших и принявших ценности.

БУХГАЛТЕРСКИЙ УЧЕТ ЛЕКАРСТВЕННЫХ СРЕДСТВ

И.В. Артемова, главный бухгалтер, консультант

| Приобретение лекарственных средств у организаций оптовой торговли, их складской и бухгалтерский учет регламентируются целым рядом нормативных документов. Спецификой учета медикаментов является их большая номенклатура, а также необходимость вести предметно-количественный учет отдельных групп препаратов. |

Приобретение лекарственных средств

Согласно ст. 4 Федерального закона от 12.04.2010 № 61-ФЗ «Об обращении лекарственных средств» (далее – Закон № 61-ФЗ) к лекарственным средствам относятся фармацевтические субстанции и лекарственные препараты. Лекарственными средствами, разрешенными к применению для лечения пациентов, являются средства, зарегистрированные в государственном реестре ( Закона № 61-ФЗ). Государственный реестр лекарственных средств содержит:

| — | перечень препаратов, прошедших государственную регистрацию, а также фармацевтических субстанций, входящих в их состав, |

| — | наименование лекарственного препарата (международное непатентованное или химическое и торговое), |

| — | лекарственную форму с указанием дозировки лекарственного препарата и его количества в потребительской упаковке и другие сведения. |

Лекарственные препараты, за исключением изготовленных аптечными организациями, ветеринарными аптечными организациями, индивидуальными предпринимателями, имеющими лицензию на фармацевтическую деятельность, должны быть промаркированы должным образом. Медицинские учреждения могут закупать лекарства у производителей, организаций оптовой торговли лекарственными средствами или аптек ( ст.

45, Закона № 61-ФЗ). Также медицинские учреждения могут получать лекарственные средства по централизованному снабжению. Оптовая продажа лекарственных средств медицинским учреждениям осуществляется согласно утвержденным приказом Минздравсоцразвития России от 28.12.2010 № 1222н (далее – Правила № 1222н).

Оптовой торговле подлежат лекарственные средства, включенные в государственный реестр. Организация – оптовый продавец должна иметь лицензию на фармацевтическую деятельность (с указанием «оптовая торговля лекарственными средствами»).

Деятельность по оптовой торговле лекарствами в настоящее время должна соответствовать надлежащей дистрибьюторской практики в рамках Евразийского экономического союза, утвержденным решением Совета Евразийской экономической комиссии от 03.11.2016 № 80 (далее – Правила № 80). Указанными правилами, в частности, установлена обязанность дистрибьютора (оптового продавца) удостовериться, что поставка лекарственных средств осуществляется только организациям, имеющим разрешение (лицензию) или иные законные основания для осуществления деятельности, относящейся к обращению лекарственных средств. То есть дистрибьютор обязан запросить у учреждения копию лицензии на осуществление медицинской деятельности. Оптовая продажа готовых лекарственных средств медицинскому учреждению производится на основании заключенного договора, согласно требованиям (заявкам) учреждения. На отпускаемые лекарственные средства оформляется сопроводительный документ, содержащий следующую информацию ( Правил № 1222н):

| 1) | о дате оформления сопроводительного документа; |

| 2) | наименовании лекарственного средства (международное непатентованное и торговое), сроке годности и номере серии; |

| 3) | производителе лекарственного средства с указанием наименования и местонахождения производителя; |

| 4) | количестве упаковок; |

| 5) | поставщике и покупателе (ИНН, полное наименование, местонахождение); |

| 6) | должностном лице, составившем сопроводительный документ (должность, Ф.И.О.). |

Организация учета в медицинских учреждениях

Организация системы бухгалтерского учета в бюджетных медучреждениях строго регламентирована. Основное отличие их деятельности от коммерческих предприятий – отсутствие большой свободы действий и преобладание бесплатных видов услуг. Правила обслуживания пациентов закреплены в правительственном Постановлении от 4 октября 2012 года №1006. Тарификация услуг коммерческими структурами производится на основании решения руководства. В бюджетных организациях за ценообразование отвечают государственные органы.

Учетная политика

Для создания эффективной системы учета на предприятии инициируется разработка и утверждение учетной политики. Документ носит локальный характер, содержит нормы и стандарты отражения операций для конкретного учреждения с привязкой к законодательным положениям. Текст документа утверждается руководством компании.

Учетная политика должна быть сформирована на этапе открытия предприятия. На протяжении работы организации документ не надо аннулировать и принимать заново, при необходимости разрешено вносить в него изменения и дополнения. Структура учетной политики медицинских предприятий:

- Блок с организационной информацией. В нем приводятся формы ведения учета, утверждается рабочий вариант плана счетов и типовые корреспонденции по основным хозяйственным операциям. В разделе указывают перечень и формы первичной документации, которая должна применяться должностными лицами учреждения. В первой части учетной политики фиксируются правила документооборота и назначаются лица, которые наделяются правом подписи.

- В следующем пункте раскрывается технология обработки сведений из документов, согласовывается порядок мониторинга операций и выдачи наличных денежных средств работникам предприятия, закладываются правила распределения накладных затрат.

- Отдельный раздел должен быть посвящен особенностям применяемой системы налогообложения и списку льгот по налоговым ставкам.

Особенности учета в бюджете

Бюджетные медицинские структуры могут оказывать платные услуги. В ежегодную смету доходов и расходов должно быть включено предполагаемое финансирование из бюджета и плановые показатели поступлений от платного набора услуг. Выручка от коммерческой деятельности направляется на оплату счетов, связанных с осуществлением платных услуг, погашение налоговых обязательств. Оставшиеся ресурсы показываются как доход бюджета.

Имущественные активы государственными медицинскими структурами эксплуатируются на праве оперативного управления. Списание вышедшего из строя или устаревшего оборудования производится после документального обоснования необходимости такого действия комиссией. Для согласования процедуры с собственником списываемых объектов используются:

- списки оборудования, подлежащего списанию;

- копии решения по созданию комиссии, занимающейся вопросами списания основных средств;

- копии, снятые с протокола заседания комиссии;

- акты на списание техники.

Документальное оформление снятия с учета оборудования происходит путем заполнения акта формы 0306003 или формы 0306033.

К СВЕДЕНИЮ! Отражение в учете операций по списанию имущества невозможно, если нет документов на согласование процедуры вывода из эксплуатации конкретных объектов.

Медикаменты списываются в таких случаях:

- при просрочке Д 0 401 101 72 – К 0 105 21 440;

- при выявленных недостачах, оформленных актом, дебетуется 0 401 101 72 и кредитуется 0 105 214 40 (0 105 314 40);

- при продаже через аптеку по дебету показывается 2 401 101 30, а по кредиту – 2 105 214 40 (2 105 314 40).

Если после утилизации медоборудования остались материалы, подлежащие оприходованию, в учете делается запись между дебетом 0 105 00 000 и кредитом 0 401 10 172. Стоимость материалов определяется по текущим рыночным ценам.

Списание расходов, связанных с приобретением товаров

Согласно пп. 23 п. 1 ст. 346.16 НК РФ «упрощенцы» могут учитывать в расходах не только стоимость товаров, приобретенных для дальнейшей реализации, но и расходы, связанные с приобретением и реализацией указанных товаров.

Расходы, связанные с приобретением и реализацией товаров, учитываются в соответствии с требованиями п. 2 ст. 346.17 НК РФ после фактической оплаты данных услуг вне зависимости от факта реализации товаров, к которым относятся эти расходы.

Аналогичную позицию высказывает и Минфин в Письмах от 11.12.2007 N 03-11-04/2/300, от 04.12.2001 N 03-11-04/2/291: расходы, непосредственно связанные с реализацией товаров, в том числе расходы по хранению, обслуживанию и транспортировке, согласно пп. 2 п. 2 ст. 346.17 НК РФ учитываются в составе расходов после их фактической оплаты.

Пример 4. Аптечная организация, применяющая УСНО, 15.09.2009 приобрела товары (получены и оплачены). Стоимость приобретенных товаров — 295 000 руб. (в том числе НДС — 45 000 руб.). При этом организация воспользовалась услугами сторонней фирмы, предоставившей сравнительную информацию о ценах поставщиков на такие товары.

Согласно акту выполненных работ от 14.09.2008 стоимость оказанных информационных услуг — 17 700 руб. (в том числе НДС — 2700 руб.). Информационные услуги оплачены 20.09.2009. Приобретенные товары реализованы и оплачены покупателями 20.10.2009.

Как отражаются в учете организации расходы по оплате данных информационных услуг?

N п/п

Дата и номер первичного документа

Доходы, учитываемые при исчислении налоговой базы

Расходы, учитываемые при исчислении налоговой базы

Источник: znatokprava.ru