Общество имеет право добровольно или принудительно сократить уставный капитал (УК). Законодательно установлена возможность принудительного уменьшения в случаях:

- Погашения доли ООО, которые распределены несвоевременно.

- Если разность УК и чистых активов общества недостаточно для выплаты доли кредитору.

- Убыточности ООО. Через два бюджетных года с момента создания организации величина активов меньше, чем УК.

Если не соблюдены сроки погашения долей, то штрафа не будет, однако налоговая служба может выступить с исковым заявлением и потребовать провести процедуру ликвидации общества, причина этому — нарушение № 14-ФЗ.

2. Варианты сокращения уставного капитала ООО

- Погашение доли общества. При этом стоимость долей сохраняется на прежнем уровне, растет соотношение долей в процентном выражении у участников, входящих в ООО.

- Снижение номинальной стоимости долей всех участников общества, при этом не меняется соотношение долей участников.

- Использование сразу этих двух способов.

Величина УК после уменьшения обязана быть не менее 10 000 руб. Это значение определено на федеральном уровне. В случае, если УК ниже установленной границы, общество должно уведомить о том, что стало банкротом и в скором времени будет ликвидировано.

Можно ли тратить уставный капитал компании?

При снижении размера УК в добровольном порядке, его минимум должен быть зафиксирован на момент регистрации поправок. Когда речь идет о принудительном характере изменения величины УК, минимальное значение нужно сопоставлять с датой регистрации организации в госреестре. Уменьшение допускается в денежном либо имущественном эквивалентах.

Важно! С полученных участниками ООО сумм или стоимости имущества удерживается НДФЛ. Осуществленные при создании общества вложения больше не являются собственностью участника, в связи со снижением УК кредитор получает доход.

3. Уменьшение УК организации поэтапно

- В ходе собрания учредителей ООО ставится вопрос о сокращении величины УК (чтобы принять решение нужно 2/3 голосов). Рассматриваются изменения, которые необходимо внести в устав. Если в обществе единственный учредитель, то он уполномочен принять единоличное решение об уменьшении УК. Оно составляется в письменной форме, и ставится подпись одного участника общества.

- Оповещается налоговая об уменьшении УК в течение 3 рабочих дней. Направляется заявление по форме № Р13014, подписанное руководителем организации. Подпись заверяется нотариально, если только заявление подается не в электронном виде с помощью ЭЦП заявителя.

- Публикуется в журнале «Вестник государственной регистрации» информация об изменении размера УК (уменьшении). Не обязательно информировать об изменении размера УК каждого из инвесторов, уведомления в печатном издании вполне достаточно. В публикации указываются:

- Название общества полностью и в сокращенном варианте;

- Адрес, телефон, электронная почта и другие контактные данные;

- Название и адрес регистрирующей налоговой инспекции;

- ОГРН и дата его присвоения;

- ИНН и КПП;

- Методика и план реализации процесса по сокращению размера УК;

- Обстоятельства и последовательность действий, при которых кредиторы общества могут потребовать защиты собственных прав и интересов.

- Производится уплата госпошлины в размере 800 рублей.

- Для регистрации в госоргане поправок представляются:

- Заявление по форме № Р13014 с нотариально заверенной подписью (кроме направления в электронном виде с помощью ЭЦП заявителя);

- Устав общества с корректировками;

- Утвержденный протокол собрания участников ООО, в ходе которого было одобрено решение о сокращении размера УК;

- Печатный экземпляр «Вестника государственной регистрации» в качестве доказательства уведомления кредиторов (получить журнал с публикацией можно, заказав его по ссылке). Должен быть заверен руководителем организации;

- Документ об оплате госпошлины.

- Спустя 5 рабочих дней на ваш e-mail будут высланы документы с подтверждением уменьшения величины УК.

4. Когда допустимо увеличение УК

Выделяют следующие причины для увеличения УК:

Можно ли заявить очень большой уставный капитал ООО?

- Участники общества (один или несколько) желают увеличить размер своей доли в УК.

- В общество вступает новый участник и делает вложение.

- Выбрано новое направление деятельности взамен предыдущего, его осуществление связано с большим минимальным размером УК.

- Требование вероятных кредиторов и инвесторов, которое выступает как гарантия соблюдения их интересов.

5. Уставный капитал: варианты увеличения

При выборе способа увеличения УК следует обратить особое внимание на изменение размеров долей кредиторов и их соотношение.

Имущество ООО как способ увеличения УК

Как влияет уставный капитал на усн

Как уменьшить уставный капитал ООО, находящегося на УСН (объект — доходы)? Речь идет о нескольких миллионах. Как подобную операцию отразить в бухгалтерском учете?

ООО вправе уменьшить свой уставный капитал на основании пункта 1 статьи 20 Федерального закона от 08.02.98 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ). При этом сумму, на которую уменьшается уставный капитал, вы можете распределить между участниками пропорционально их долям.

Заметим, что денежные средства, полученные участниками — физическими лицами в связи с уменьшением уставного капитала общества, не упомянуты в статье 217 НК РФ, поэтому данная сумма включается в их доход, облагаемый НДФЛ (см., например, письмо Минфина России от 30.11.2006 N 03-05-01-04/318, а также письмо УФНС России по г. Москве от 13.06.2007 N 28-11/055629). Учтите, что в доход включается вся полученная сумма без применения каких-либо налоговых вычетов. А так как «упрощенцы» не освобождаются от обязанностей налоговых агентов (п. 5 ст. 346.11 НК РФ), то согласно статье 226 НК РФ при осуществлении выплат участникам — физическим лицам вам придется удержать НДФЛ.

В бухгалтерском учете проводки будут следующими:

Дебет 80 Кредит 75-1 — возникла задолженность перед участниками по выплате сумм в связи с уменьшением уставного капитала общества;

Дебет 75-1 Кредит 68 субсчет «НДФЛ» — удержана сумма НДФЛ с выплат участникам — физическим лицам;

Дебет 75-1 Кредит 50, 51 — выплачен доход участникам в связи с уменьшением уставного капитала общества.

При выплате денежных средств участникам — юридическим лицам у них также возникает налогооблагаемый доход, поскольку в налоговую базу по налогу на прибыль не включаются только доходы, полученные участниками при выходе из общества (подп. 4 п. 1 ст. 251 НК РФ). Тем не менее удерживать налог с выплат юридическим лицам вам не нужно. И вот почему.

Обязанности налогового агента по налогу на прибыль возникают у организаций, в том числе применяющих УСН, при выплате дивидендов (п. 2 ст. 275 НК РФ), а доходы, выплачиваемые при уменьшении уставного капитала, дивидендами не являются.

Бухгалтерские проводки аналогичны указанным выше (исключается лишь проводка, касающаяся НДФЛ).

Обратите внимание на один момент: если, уменьшив уставный капитал, вы не будете возвращать участникам стоимость соответствующей части долей, то у вас возникнет внереализационный доход (п. 16 ст. 250 и ст. 346.15 НК РФ). В этом случае всю сумму придется включить в налоговую базу.

Однако из данного правила есть исключение: дохода не будет, если общество уменьшает уставный капитал не по собственному желанию, а по закону (подп. 17 п. 1 ст. 251 и ст. 346.15 НК РФ). Заметим, что обязанность уменьшить свой уставный капитал возникает у общества, если:

— по итогам второго финансового года и последующих финансовых лет его величина (по данным бухгалтерского баланса) оказалась больше стоимости чистых активов (п. 3 ст. 20 Закона N 14-ФЗ);

— для выплаты действительной стоимости доли выходящего участника недостаточно разницы между стоимостью чистых активов общества и размером его уставного капитала (п. 3 ст. 26 Закона N 14-ФЗ).

Источник: www.77urist.ru

Формирование уставного капитала в 1С 8.3 с проводками

Когда учредители регистрируют ООО, им необходимо внести уставной капитал. Это могут быть как денежные средства, так и имущество. Именно уставной капитал определяем минимальный размер имущества организации, гарантирующий интересы кредиторов.

В этой статье мы рассмотрим пошаговую инструкцию и проводки по формированию уставного капитала в 1С 8.3 и взнос через кассу/расчетный счет.

Взнос в уставный капитал

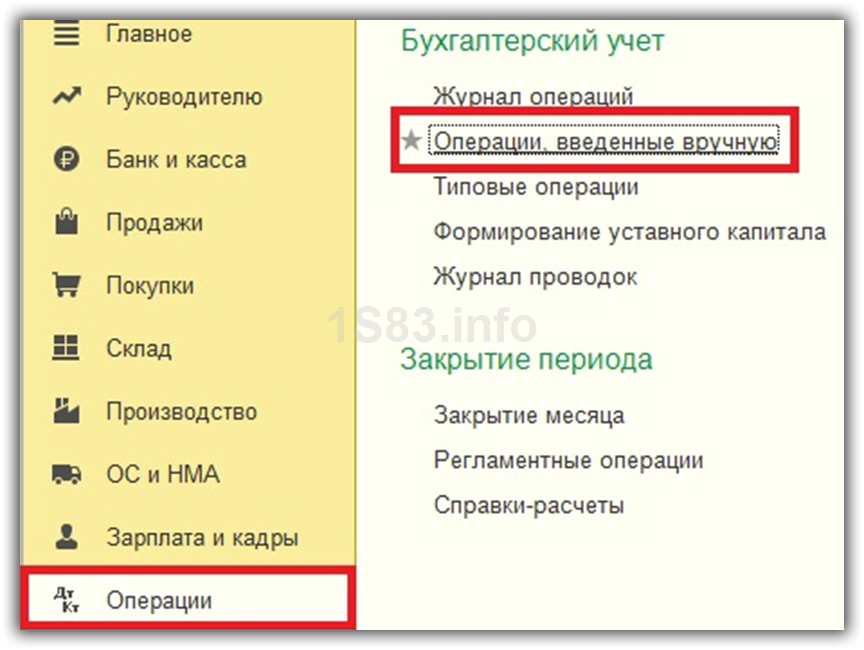

Через операции, введенные вручную (до 3.0.46)

В программе 1С 8.3 Бухгалтерия до версии релиза 3.0.46 не было специального документа для отражения внесения уставного капитала. В связи с этим проводку необходимо делать вручную.

Перейдите в меню «Операции» и выберите пункт «Операции, введенные вручную».

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

В открывшейся форме списка нажмите на кнопку «Создать» и выберите пункт «Операция».

Проводки

Рассмотрим подробнее, какие проводки необходимо создавать в 1С.

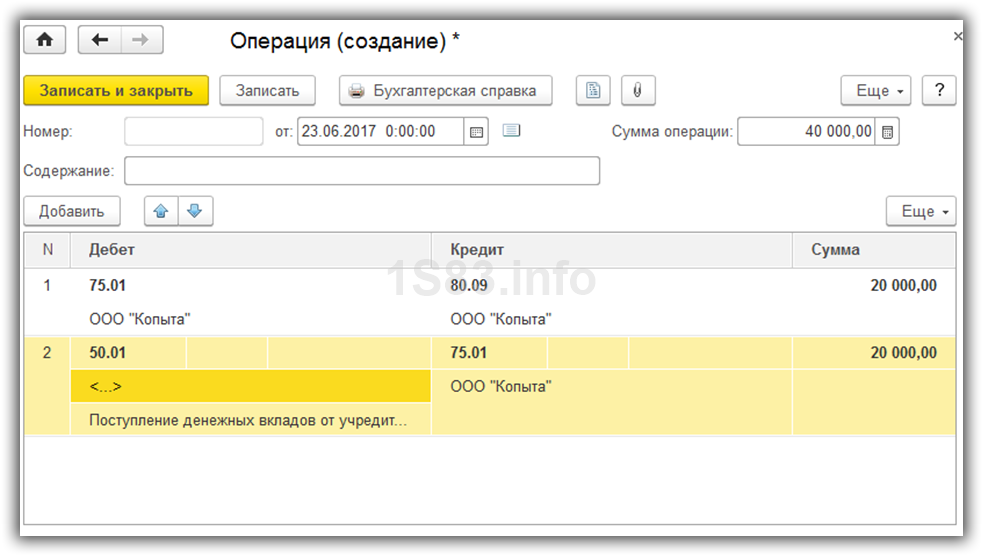

Для взноса в уставной капитал учредителями используется счет 75.01. Отражение задолженности учредителей по уставному капиталу показывается проводкой Дт 75 Кт80. Уменьшение этой задолженности отражается проводкой по кредиту счета 75.

Погасить ее можно разными способами: внесением денежных средств, материалами, основными средствами, интеллектуальной собственностью и т. п.

Сначала рассмотрим наиболее часто встречаемый на практике способ – внесение денежных средств. Заодно и покажем, как в данном случае будет выглядеть эта операция в 1С.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Сначала отразим необходимую сумму для внесения в уставной капитал одного из учредителей. Счет дебета будет 75.01, кредита – 80.09 с суммой в 20 000 рублей.

- При внесении наличных денежных средств через кассу, счет дебета будет 50.

- При внесении денежных средств через расчетный счет организации, движение уже будет по 51 счету.

Предположим, что наш учредитель принес в кассу сразу всю сумму, как в нашем примере:

Данной операцией мы создали долг по уставному капиталу на ООО «Копыта», как на учредителя и сразу же его погасили.

Теперь рассмотрим вкратце то, какие будут проводки при других способах внесения средств в уставной капитал:

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки:

- Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей. В противном случае должен привлекаться оценщик со стороны.

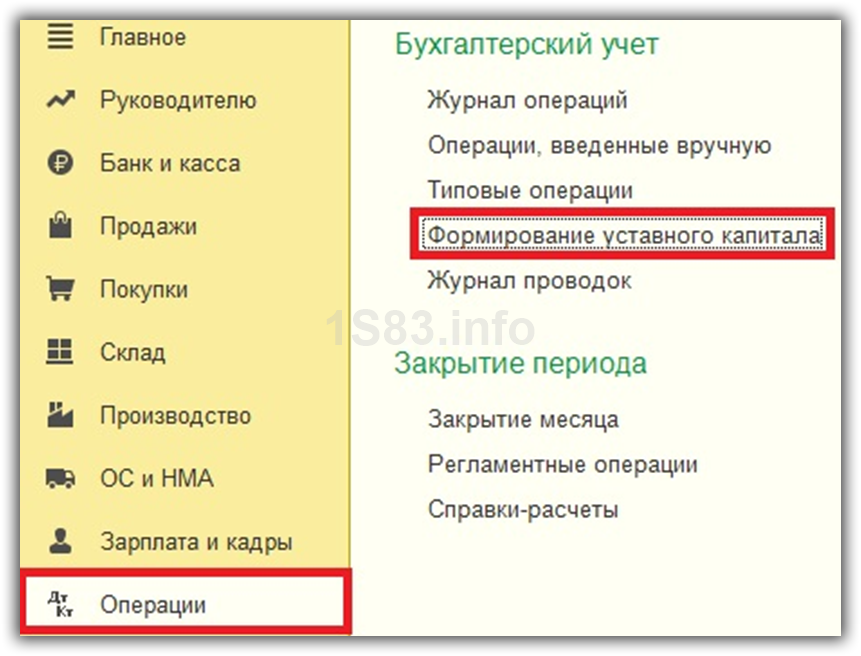

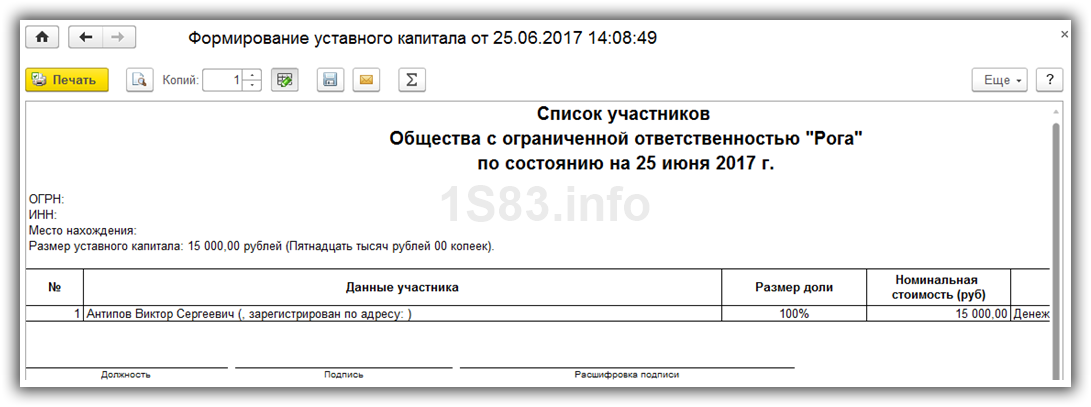

Через документ «Формирование уставного капитала» (после релиза 3.0.46)

Начиная с версии релиза 3.0.46 программы 1С:Бухгалтерия, разработчики добавили новый документ для отражения уставного капитала. В меню «Операции» выберите пункт «Формирование уставного капитала». В открывшейся форме списка нажмите на кнопку «Создать».

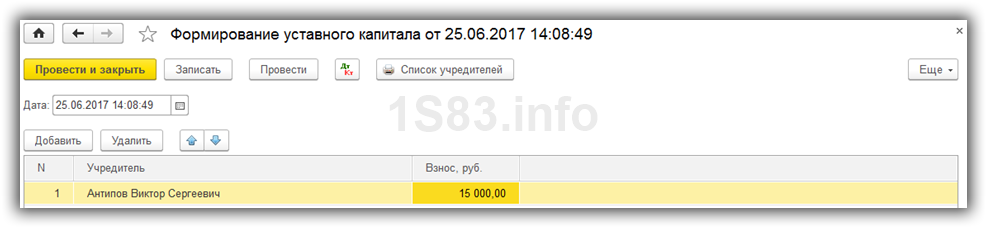

В шапке нового документа укажите дату и организацию (если в программе учет ведется сразу по нескольким). В табличной части перечислите всех учредителей и суммы, внесенные ими.

Для формирования удобной печатной формы нажмите на кнопку «Список учредителей» в верхней части документа.

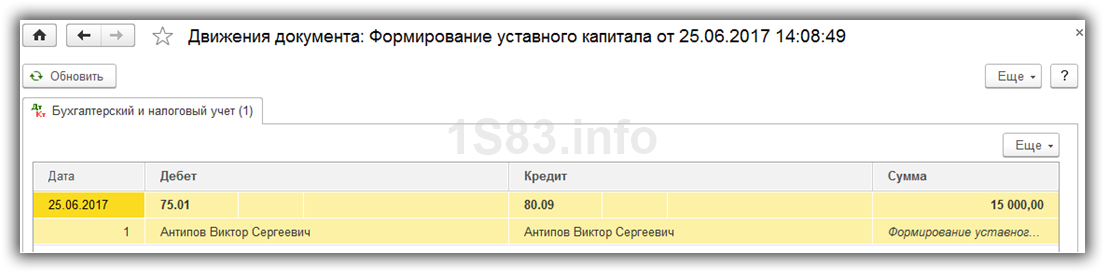

Теперь проведем документ и посмотрим, какие проводки он сформировал.

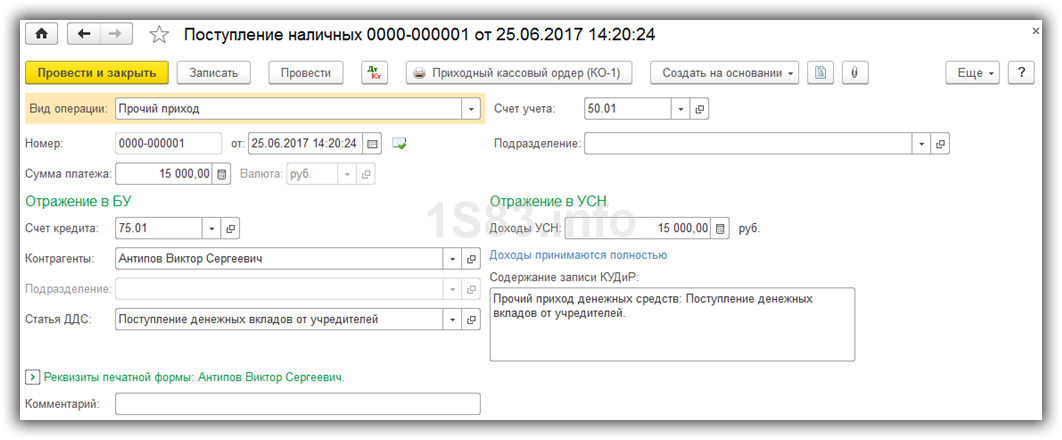

У нас сформировалась только одна проводка, создающая задолженность учредителя по уставному капиталу перед организацией. В данном примере погашение этой задолженности будет сформировано через кассовый документ «Поступление наличных» (если у вас планируется взнос в УК через расчетный счет — используйте документ «Поступление на расчетный счет»).

В поле «Вид операции» укажем «Прочий доход». Так же необходимо выбрать контрагента – учредителя и поставить счет кредита 75.01. Статьей ДДС будет «Поступление денежных вкладов от учредителей». Данным документом будет погашена вся задолженность в 15 000 рублей.

В результате проведения будет сформирована только одна проводка Дт 50.01 Кт 75.01, то есть поступление денежных средств через кассу. Погасить задолженность можно и другими способами, о которых было рассказано выше.

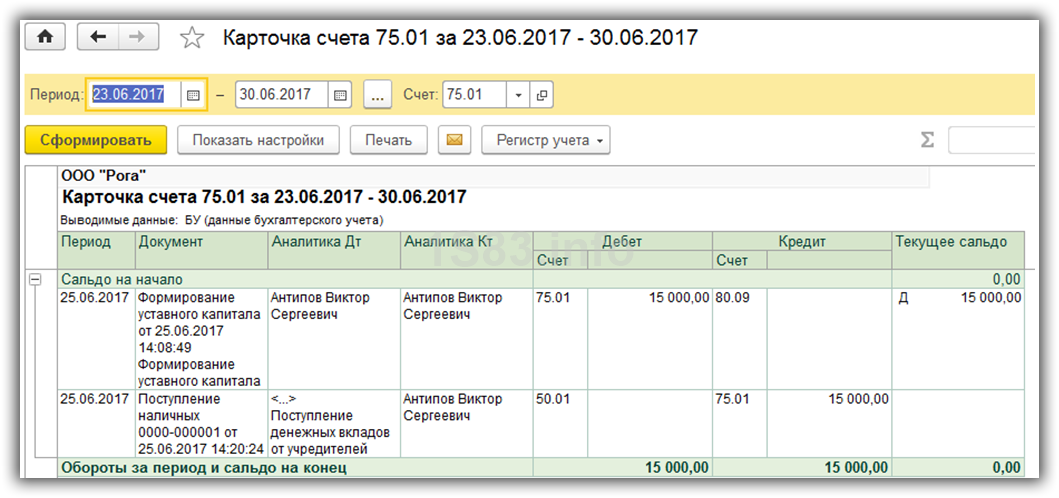

Откроем карточку счета 75.01 и убедимся в правильности совершенных действий. Сальдо на конец периода нулевое.

- Проводки по Списанию с расчетного счета в 1С

- Проводки по Поступлению на расчетный счет 1С

- Проводки Приходного кассового ордера в 1С

- Открытие дополнительного отчета в 1С программно

Источник: 1s83.info