С 01.01.2019 появилась новая категория налогоплательщиков – самозанятые физлица, применяющие спецрежим «Налог на профессиональный доход» (плательщики НПД). Порядок осуществления сделок с самозанятыми физлицами и особенности их налогообложения регулируются Федеральным законом от 27.11.2018 № 422-ФЗ. Настройка функциональности (рис. 1). Раздел: Главное – Функциональность.

На закладке «Расчеты» должен быть установлен флажок «Выплаты самозанятым». Флажок установлен по умолчанию, если выбрана полная функциональность (закладка «Главное»).

Справочник «Контрагенты» (рис. 2). Раздел: Справочники – Контрагенты. Создайте новый элемент по кнопке «Создать» (или используйте уже созданный элемент справочника) и в поле «Вид контрагента» выберите «Самозанятый». Заполните остальные поля документа.

Загрузка кассовых чеков в 1С с помощью дополнительного расширения и сервиса проверки чеков ФНС.

Кнопка «Записать и закрыть».

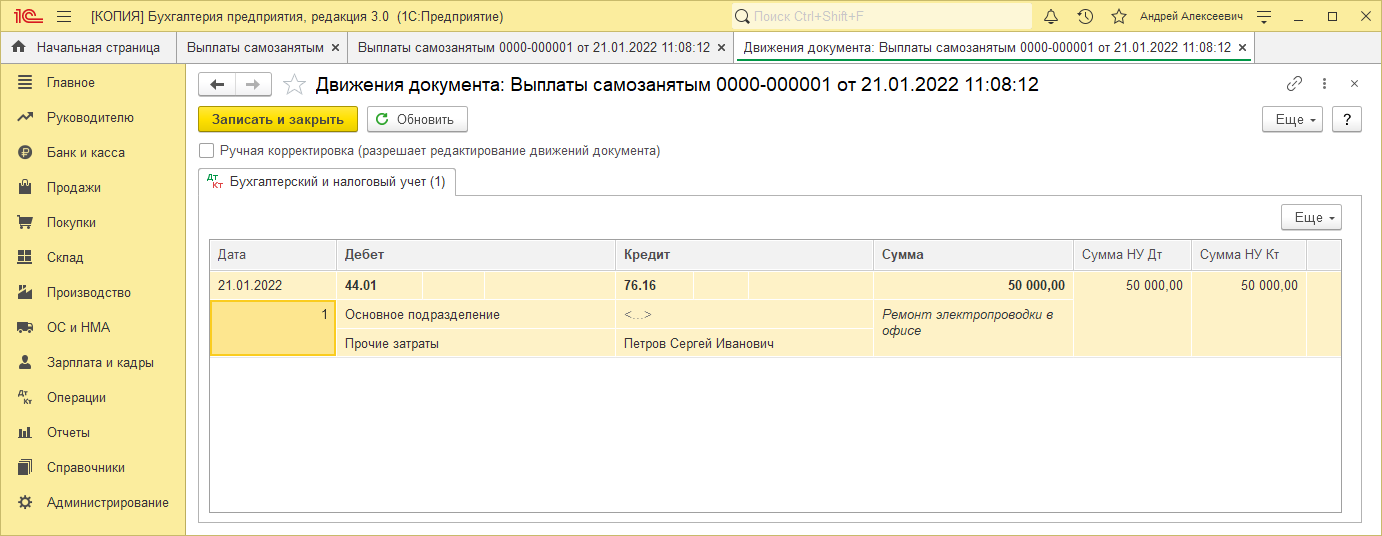

По кнопке ДТ/КТ посмотрите результат проведения документа (рис. 4).

Если выплата осуществляется через кассу организации, то она отражается документом «Выдача наличных» (раздел «Банк и касса» – «Кассовые документы» – кнопка «Выдача») как для обычного поставщика услуг.

Источник: ultraunion.ru

Расчеты с самозанятыми

Число самозанятых достигло 5 млн. человек (информация на сайте ФНС РФ от 06.06.2022). Клиентами самозанятых все чаще становятся не только физические лица, но и организации и индивидуальные предприниматели. Сегодня рассмотрим расчеты с самозанятыми со стороны покупателя/заказчика.

1. Расчеты с самозанятыми

2. Учет расчетов с самозанятыми

3. Расчеты ООО с самозанятыми

4. Расчеты ООО с самозанятыми посреднические сделки

5. Расчет ИП с самозанятыми

6. Расчеты с самозанятым проводки

Самозанятый учет в 1С Бухгалтерия 1С

1.Расчеты с самозанятыми

Расчеты с самозанятыми регулируются специальным Федеральным законом от 27.11.2018 № 422-ФЗ.

Именно этот закон содержит основные правила в отношении специального режима налогообложения — налога на профессиональный доход (НПД). Лиц, перешедших на данный режим налогообложения, мы и называем самозанятыми, хотя такой термин законом не установлен.

Самозанятыми называют и лиц, ведущих деятельность согласно п. 7.3 статьи 83 НК РФ, оказывающих услуги физическим лицам для личных, домашних нужд (помощники по хозяйству, няни, сиделки и т.п.). Расчеты с ними рассматривать в данной статье не будем.

Для покупателей/заказчиков услуг важны следующие правила, содержащиеся в законе № 422-ФЗ:

- Плательщик НПД должен быть зарегистрирован в ФНС РФ в таком качестве.

Проверить статус самозанятого на определенную дату можно, воспользовавшись специальным сервисом ФНС РФ, либо запросив у самозанятого справку о постановке на учет, которая может быть сформирована им в приложении для самозанятых «Мой налог».

- Плательщик НПД может вести только определенные виды деятельности, перечень которых содержится в Законе № 422-ФЗ.

- Не признаются доходами в рамках НПД доходы, выплачиваемые юридическими лицами и ИП самозанятому, для которого эти лица являлись работодателями менее 2-х лет назад.

Например, сегодня уволить сотрудника, а спустя пару месяцев заключить с ним договор и вести расчеты как с самозанятым, нельзя.

Это правило действует в том случае, если деятельность у работодателя и в качестве самозанятого одна и та же.

Расчеты с самозанятыми (платежи их клиентов) могут проводиться на счета физических лиц, открытые ими как до получения статуса самозанятого, так и позднее.

Банк России в своем Информационном письме от 19.12.2019 № ИН-014-12/94 рекомендовал кредитным организациям не отказывать в проведении операций, связанных с поступлением доходов физического лица-самозанятого на текущий счет физического лица, а не на специально открытый для такой деятельности счет.

Учет расчетов с самозанятыми ведется в порядке, аналогичном порядку работы с юридическими лицами и ИП.

Так, если договор с самозанятым исполняется немедленно при заключении сделки, то письменная форма договора не требуется.

Обязательным условием принятия в качестве расходов в налоговом учете чего-то, приобретенного у самозанятого, является наличие чека, сформированного самозанятым (плательщиком налога на профессиональный доход). Об этом Минфин неоднократно напоминал в своих письмах, например, в Письме от 31.03.2021 № 03-11-11/23570.

Если производится сначала предоплата, а затем окончательный расчет, плательщик НПД должен сформировать два чека. Плательщик НПД должен оформлять чек на каждый случай оплаты.

Если предоплата была 100%, то, по мнению ФНС РФ (информация на сайте ведомства от 26.08.2021), должен составляться и акт о выполнении работ, либо об оказанных услугах. Именно акт будет подтверждать факт исполнения работа, оказания услуг, в нем будет фиксироваться дата или период оказания таких работ (услуг).

Расчеты ООО с самозанятыми влекут за собой выдачу последними чеков. Это происходит как при наличных, так и при безналичных расчетах.

Но при наличных расчетах чек должен быть выдан в момент расчета, при безналичных — не позднее 9-го числа месяца, следующего за месяцем, в котором был расчет.

Чек должен содержать:

- Наименование документа,

- Время и дату платежа,

- Наименование товаров (только собственного производства), работ, услуг, и их стоимость,

- ФИО и ИНН продавца,

- Указание на режим налогообложения НПД.

Чек может быть передан представителю ООО несколькими способами:

- отправлен на электронную почту (телефон),

- распечатан и передан в бумажном виде,

- предоставлен для считывания по QR-коду чека с мобильного телефона самозанятого.

- Расчеты ООО с самозанятыми

Расчеты ООО с самозанятыми нужно вести, сначала удостоверившись в том, что в отношениях ООО с самозанятым отсутствуют признаки, которые могут быть истолкованы как попытки подменить договором с самозанятым трудовой договор.

Это, например, случаи, когда:

- Заказчик непосредственно определяет режим работы, в т.ч. продолжительность рабочего дня и время отдыха, контролирует работу физического лица, распределят самозанятых по участкам работы.

- Изначально именно заказчик условием сотрудничества обозначил регистрацию физического лица в качестве самозанятого.

- Самозанятый производит продукции, выполняет работы, используя инструменты, оборудование, материалы исключительно «заказчика»,

- Оплата услуг физического лица-самозанятого, учет таких услуг оформляются по правилам, установленным Трудовым Кодексом РФ (ТК РФ).

- Расчеты ООО с самозанятыми посреднические сделки

По общему правилу режим НПД не применяются, если доход самозанятый получает от посреднических сделок, а также при доставке товаров с приемом платежей в пользу третьих лиц (исключение — прием платежей через ККТ владельца товаров).

В случае, когда ООО работает с самозанятым черед агента, самозанятый не является стороной посреднического договора. Особенность связана с пакетом документов, которым оформляется сделка по покупке услуги через агента.

Чека, который выдает плательщик НПД агенту, недостаточно для подтверждения затрат самого ООО.

Особенность в этой ситуации заключается в том, что требуется оформление документов, обязательных для посреднических сделок.

ИП выгодно работать с самозанятыми, так как это избавляет от оформления наемных сотрудников, экономит средства, которые ИП выплатил бы в качестве страховых взносов с зарплаты, позволяет поддерживать лимиты по количеству сотрудников, установленные для разных режимов налогообложения, которые обычно использует ИП.

Также не нужно выполнять обязанности налогового агента по НДФЛ, формировать и сдавать «зарплатную отчетность».

Расчет ИП с самозанятыми осуществляются по тем же правилам, что и расчеты ООО с самозанятыми.

Налог самозанятые с доходов, полученных от ИП, исчисляют по той же ставке, что и с доходов, полученных от юридических лиц — 6%.

Расчет ИП с самозанятыми предваряется проверкой статуса самозанятого перед заключением договора.

ИП не должен заключать договора с самозанятыми, если они являются его бывшими сотрудниками, выполняют те же работы, какие выполняли, будучи сотрудниками ИП, и после увольнения прошло менее 2-х лет.

После расчета ИП должен получить от самозанятого чек для подтверждения своих расходов. Даже если он находится, например, на режиме УСН с объектом налогообложения «Доходы».

Для ИП, как и для ООО, важно отслеживать статус самозанятых, с которыми он сотрудничает на протяжении длительного времени. Требуется периодически проверять, не лишился ли самозанятый своего статуса по каким-либо причинам. Если не отследить этот момент, последствия могут привести к значительным финансовым потерям.

Расчеты с самозанятыми отражаются в бухгалтерском учете как расчеты с поставщиками.

Счет расчетов с самозанятыми организация может выбрать самостоятельно. Скорее всего, это будет либо 60-й, либо 76-й счет. Не лишним будет отразить выбранный вариант в учетной политике фирмы.

Отражаем в учёте услуги самозанятых

С развитием системы налогообложения «Налог на профессиональный доход (НПД)» все чаще бухгалтерам приходится отражать в учете поступление товаров, работ, услуг от самозанятых. Нормативный документ — Федеральный закон 422-ФЗ. Другую категорию замозанятых (няни, репетиторы, сиделки и т.п.), сегодня не рассматривать не будем. Итак, основные правила по таким операциям.

ПРЕДВАРИТЕЛЬНЫЕ МЕРОПРИЯТИЯ

Проверяем статус самозанятого на сайте Налог на профессиональный доход Убеждаемся, что он не был сотрудником нашей организации (ее подразделения) в последние два года. В идеале он не должен быть и сотрудником фирмы, которая входит в группу компаний, ведущих к одному выгодоприобретателю (по мнению ФНС).

Также убеждаемся, что то, что нам предлагается приобрести, можно производить/осуществлять в рамках НПД. Помним, что в соответствии с ГК РФ сделка с самозанятым может быть заключена как в устной, так и в письменной форме (простой или нотариальной). Но письменный договор может не оформляться, если исполнитель (плательщик НПД) приступил к исполнению сделки сразу после ее заключения.

Расходы отражаются в бухгалтерском и налоговом учете по общим правилам. Никаких особенностей здесь нет. А документооборот имеет свои нюансы.

В какие сроки самозанятый должен выдавать чек?

При наличном расчете – сразу в момент расчета. При безналичном расчете – по позднее 9-го числа месяца, следующего за месяцем, в котором произведены расчеты. И это не очень приятный момент. Например, услуги оказаны в сентябре 2020 года. Оплата прошла по банку также в сентябре.

Чек датирован 8-м октября 2020 года. Расходы нужно отражать октябрем (по дате чека), а это уже другой отчетный период. Конечно, ничто не мешает исполнителю выдать чек раньше, не затягивая этот процесс до 9-го числа следующего месяца. Возможно, вам придется проявить активность и предусмотрительность, заранее попросив исполнителя об этом.

В ЗАКЛЮЧЕНИЕ НАПОМНИМ:

заполняя данные контрагента-самозанятого в 1С, выбираем статус «физическое лицо», далее заполняем в привычном порядке. Счет расчетов с самозанятыми (60,76) необходимо зафиксировать в учетной политике. Мы рекомендуем использовать субсчет 76.09 «Прочие расчеты с разными дебиторами и кредиторами», чтобы видеть взаиморасчеты с этой категорией контрагентов обособленно.

При оформлении платежного поручения в адрес самозанятого следует выбирать вид операции «прочие списание». Ведь только в этом случае в документе 1С будет доступно поле для указания кода дохода в адрес физического лица для исполнительного производства. В нашем случае это код «1». А у вас возникают сложности при работе с самозанятыми? Если да, то поделитесь в комментариях.

Обо всех изменениях в бухучёте и отчётности мы рассказываем на курсах Центра экономических знаний «Фин-Инфо». Всегда актуальное расписание на сайте. Наш адрес — г. Новосибирск, ул. Зыряновская, (55), к. 1, оф. 1

Телефон с WhatsApp 8-913-980-52-83 Напишите или позвоните, мы всегда отвечаем на все сообщения.

Источник: fininfo-nsk.ru