Каким образом, и на какие показатели бухгалтерского баланса и отчета о финансовых результатах повлияет альтернативный переход на ФСБУ 6/2020 в 2022 году?

Коллегия Налоговых Консультантов

оказывает весь комплекс аудиторских, консультационных и юридических услуг +7915-329-02-05

В случае применения альтернативного способа перехода на ФСБУ 6/2020 сравнительные показатели, предшествующие отчетному периоду, т.е. 2022 году, не пересчитываются.

При этом по состоянию на 01.01.2022 делаются следующие корректировки:

— основные средства, первоначальная стоимость которых менее стоимостного лимита, установленного Организацией в учетной политике, единовременно списываются в корреспонденции с нераспределенной прибылью. В составе МПЗ такие основные средства не отражаются;

— изменение балансовой стоимости основных средств в связи с изменением элементов амортизации (срок полезного использования, ликвидационная стоимость, способ начисления амортизации) отражается в корреспонденции с нераспределенной прибылью.

Как составить годовой отчёт за 2022 год

При составлении бухгалтерской отчетности за 2022 год в Бухгалтерском балансе Организации данные будут отражены следующим образом:

— по состоянию на 31.12.2022 – отражены данные с учетом того, что в течение года применялись положения ФСБУ 6/2020;

— по состоянию на 31.12.2021 – входящие данные баланса соответствуют данным баланса за 2021 год, т.е. без учета каких-либо корректировок.

В Отчете о финансовых результатах за 2022 год сравнительные показатели за 2021 год не изменяются, переносятся данные из Отчета о финансовых результатах за 2021 год.

Обоснование:

Нормами ФСБУ 6/2020 [1] предусмотрена возможность отражения последствий изменения учетной политики ретроспективным или альтернативным способами (пункты 49 и 50 ФСБУ 6/2020).

Альтернативный способ является более предпочтительным, поскольку не требует пересчета сравнительных показателей за периоды, предшествующие отчетному.

Если Организация будет применять альтернативный способ, то последствия изменения учетной политики в связи с началом применения ФСБУ 6/2020 следует отразить по состоянию на 01.01.2022 года, а не на 31.12.2021 года, поскольку сведения об основных средствах с учетом норм ФСБУ 6/2020 должны быть отражены в отчетности 2022 года. Отчетность за 2021 год должна быть составлена по «старым» правилам, без учета положений ФСБУ 6/2020.

При этом порядок применения альтернативного способа регламентирован пунктами 49 – 50 ФСБУ 6/2020, согласно которым в бухгалтерской (финансовой) отчетности организации, начиная с которой применяется настоящий Стандарт, допускается не пересчитывать сравнительные показатели за периоды, предшествующие отчетному, произведя единовременную корректировку балансовой стоимости основных средств на начало отчетного периода (конец периода, предшествующего отчетному) в соответствии с настоящим пунктом. Для целей указанной корректировки балансовой стоимостью основных средств считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения настоящего Стандарта в соответствии с ранее применявшейся учетной политикой, за вычетом накопленной амортизации. При этом накопленная амортизация рассчитывается в соответствии с настоящим Стандартом исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования, определенного в соответствии с настоящим Стандартом [2] .

Бухгалтерский баланс — просто о сложном

Балансовая стоимость объектов, которые в соответствии с ранее применявшейся учетной политикой учитывались в составе основных средств, но в соответствии с настоящим Стандартом таковыми не являются, списывается в порядке единовременной корректировки на нераспределенную прибыль, за исключением случаев переклассификации таких объектов в другой вид активов.

Изменения балансовой стоимости основных средств в связи с началом применения настоящего Стандарта, которые не связаны с изменениями других статей бухгалтерского баланса, списываются на нераспределенную прибыль.

Из приведенных положений следует, что в случае применения альтернативного способа перехода на ФСБУ 6/2020 сравнительные показатели, предшествующие отчетному периоду, т.е. 2022 году, не пересчитываются.

При этом по состоянию на 01.01.2022 делаются следующие корректировки:

— основные средства, первоначальная стоимость которых менее стоимостного лимита, установленного Организацией в учетной политике, единовременно списываются в корреспонденции с нераспределенной прибылью. В составе МПЗ такие основные средства не отражаются;

— изменение балансовой стоимости основных средств в связи с изменением элементов амортизации (срок полезного использования, ликвидационная стоимость, способ начисления амортизации) отражается в корреспонденции с нераспределенной прибылью.

На основании изложенного, считаем, что в связи с применением альтернативного способа перехода на ФСБУ 6/2020 по состоянию на 01.01.2022 в учете Организации подлежат отражению следующие корректировочные записи:

Наименование хозяйственной операции

Источник: www.mosnalogi.ru

Что нужно знать про упрощенную бухотчетность за 2019 год

Упрощенную бухгалтерскую отчетность составляют на специальных бланках. Она включает значительно меньше форм по сравнению с обычной отчетностью. Какие формы следует включать в упрощенную отчетность, а какие делать не нужно? Кто может воспользоваться данным послаблением? Что нового в законодательстве по бухотчетности?

В нашей статье вы найдете ответы на эти вопросы, а также бланки и образцы упрощенной бухгалтерской отчетности за 2019 год, которые можно бесплатно скачать.

Новое в законах о бухгалтерской отчетности 2020 года

В 2019 году были внесены очередные коррективы в законодательство, затронувшие в том числе и представление бухгалтерской отчетности. Некоторые из них не коснулись упрощенной бухгалтерской финансовой отчетности, другие имеют к ней непосредственное отношение.

Информация об аудиторской организации

Данное нововведение не относится к упрощенной бухотчетности, так как тот, кто имеет право применять упрощенный способ составления баланса, не подпадает под обязательный аудит. О том, кто может применять упрощенный баланс, расскажем ниже. А в обычный баланс теперь необходимо включать информацию (наименование, ИНН, регистрационный номер) об организации, которая проводит обязательный аудит.

Изменения в ПБУ

ПБУ 18/02 также подверглось изменениям. Вследствие этого в отчет о финансовых результатах внесены поправки, отражающие изменения в ПБУ 18/02. Это тоже не касается упрощенной бухотчетности, так как малые предприятия могут не применять ПБУ 18/02, чем они обычно и пользуются. А именно малые предприятия обычно составляют упрощенный баланс.

Унифицированы единицы измерения

Баланс необходимо составлять только в тысячах рублей. Возможность внести данные в миллионах теперь отсутствует.

Сдача в Росстат

Приятное новшество – с 2020 года нет необходимости сдавать в Росстат экземпляр бухотчетности. Зато, в противовес этому ввели обязательство представлять баланс в контролирующие органы только в электронном виде.

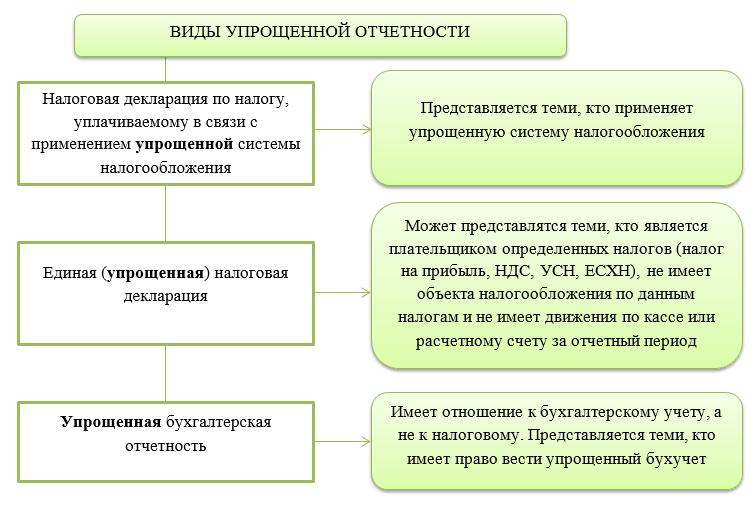

Какие разновидности упрощенной отчетности бывают

Неопытные бухгалтеры или люди, далекие от бухгалтерии, но вынужденные с ней столкнуться, могут путаться в терминологии.

Следующая схема поможет им разобраться и не смешивать разные понятия:

Как видим, приведенные отчеты имеют совершенно разное назначение и специфику представления.

Теперь подробно разбираем упрощенную бухгалтерскую отчетность за 2019 год.

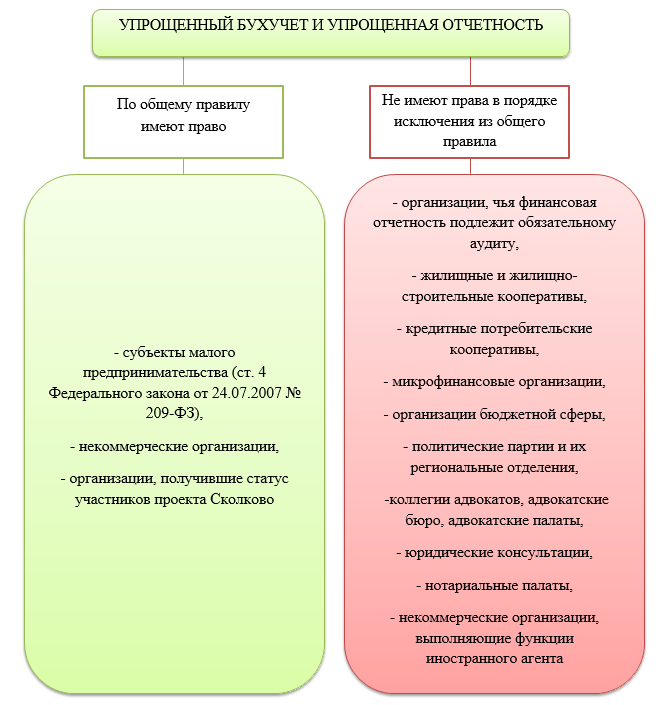

Кому дано право сдавать упрощенную бухотчетность

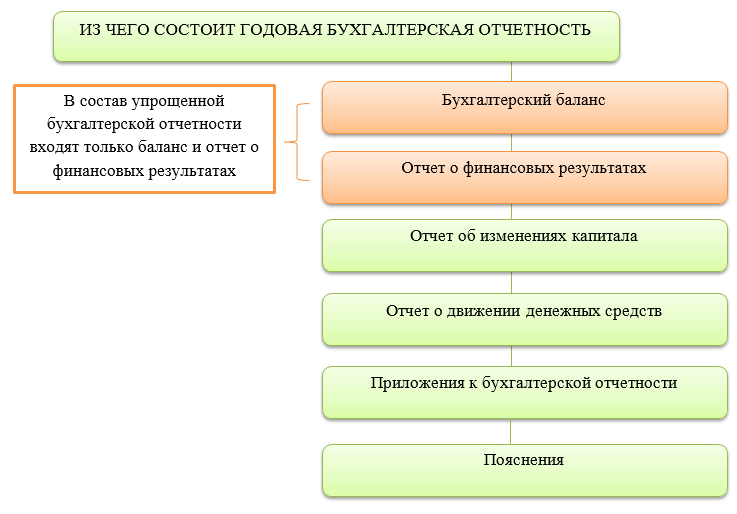

Из чего состоит упрощенная бухотчетность

Упрощение отчетности относится как к ее составу в целом, так и к количеству показателей в самих формах. А вот в сроках представления упрощенной отчетности никаких поблажек нет. Сдавать ее положено, как и обычную, – до 31 марта следующего года (в 2020 г. перенос на 06.05.2020 включительно из-за коронавируса, карантина и нерабочих дней).

Бухгалтерская отчетность в общем случае состоит из следующих документов:

Некоммерческие организации с любым комплектом отчетности должны представить отчет о целевом использовании средств.

Актуальные на 2020 год бланки упрощенной бухгалтерской отчетности представлены ниже.

Формы для упрощенной бухотчетности

![]()

![]()

Далее по прямой ссылке можно бесплатно скачать бухгалтерскую упрощенную отчетность 2020 :

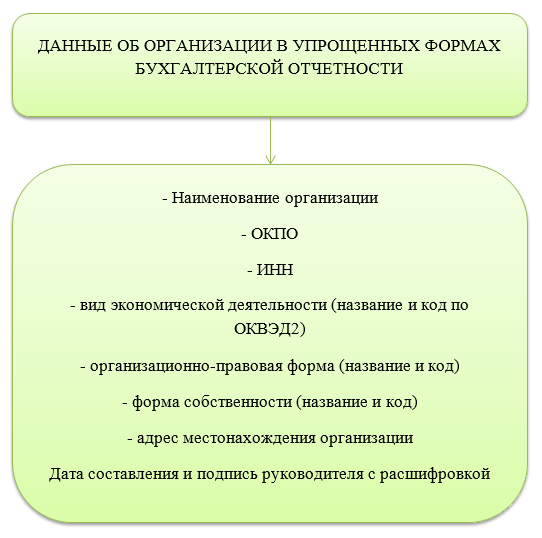

Рассмотрим эти формы подробнее. В шапке каждой из форм необходимо указать общие данные об организации.

В балансе указываем данные за 3 последних года, включая отчетный. В отчете о финансовых результатах – за 2 последних года, включая отчетный.

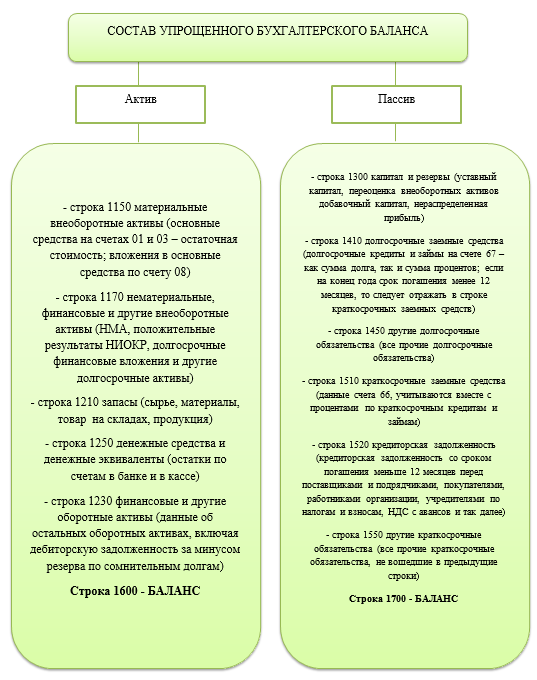

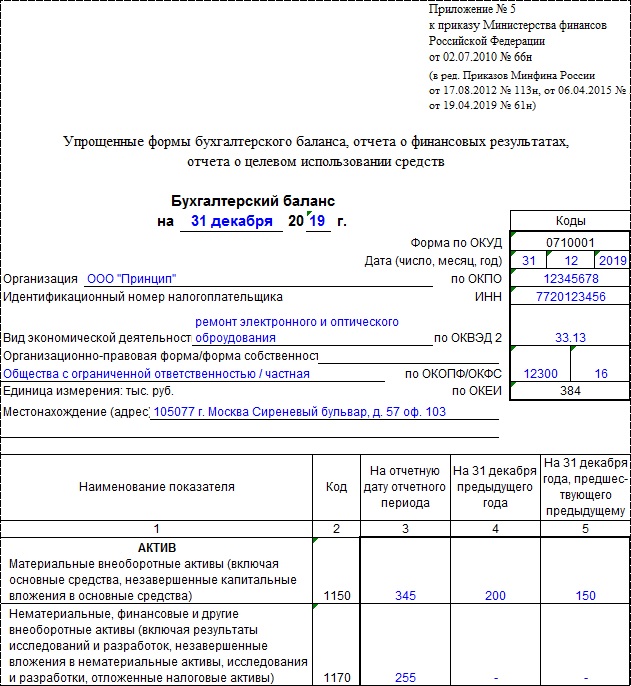

Упрощенный бухгалтерский баланс

В упрощенном балансе укрупнены показатели, но принцип остается тот же – наличие актива и пассива, которые равны.

В графе 2 баланса указывают код в соответствии с Приложением № 4 к Приказу № 66н. Так как в упрощенном балансе дают укрупненные показатели, то в одну строку входят несколько позиций. Например, в строку 1170 – нематериальные активы и долгосрочные финансовые вложения. В обычном балансе для этих данных предусмотрены разные коды.

В упрощенном балансе следует выбрать код того показателя, который имеет больший удельный вес в строке.

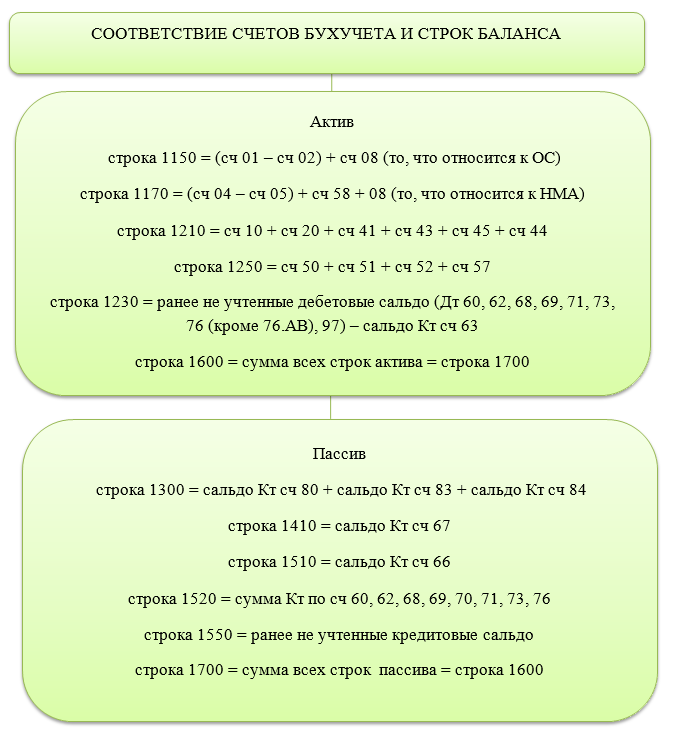

Рассмотрим, как соотносятся строки баланса и счета бухгалтерского учета. При расчете необходимо использовать сальдо на конец отчетного года по счетам бухучета. В общем случае берем сальдо не общее, а развернутое – по субсчетам. Данную схему принимаем за основу, так как в каждом конкретном случае могут быть свои нюансы.

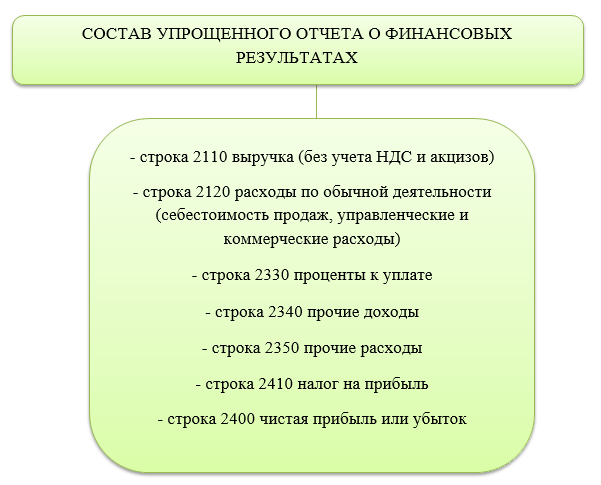

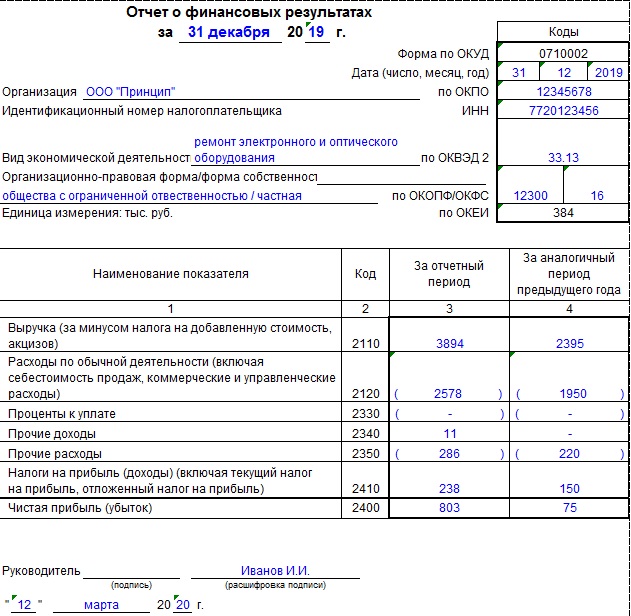

Отчет о финансовых результатах

Аналогично с указанием кода в балансе, в отчете о финансовых результатах в строке надо выбирать тот код, которому соответствует показатель с наибольшим удельным весом.

В строке 2120 себестоимость составляет 5 млн. руб., коммерческие расходы – 1ммлн. руб., управленческие расходы – 600 тыс. руб. Таким образом, код в строке «Расходы по обычным видам деятельности» будет – 2120, относящийся к себестоимости.

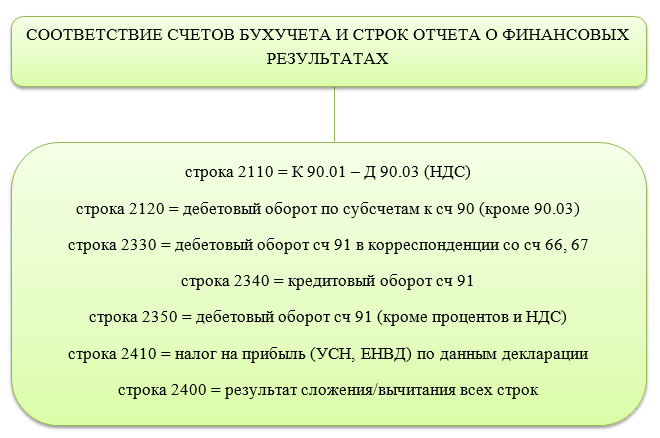

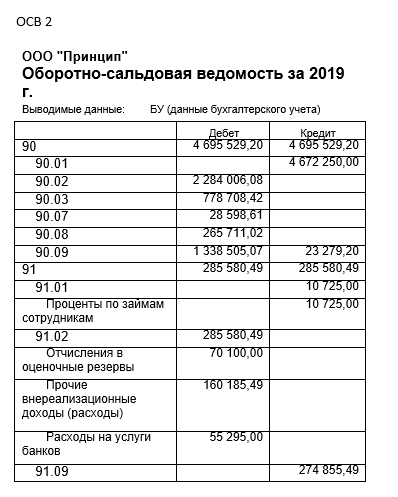

Приведем соотношение строк отчета о финансовых результатах и сальдо по счетам бухучета. Здесь берем обороты по счетам 90 и 91.

Скобки означают «-». Например, полученный результат в строке 2400:

- отрицательный (убыток) – берем в скобки;

- положительный (прибыль) – записываем без скобок.

Пример заполнения упрощенной финансовой отчетности

Допустим, что ООО «Принцип» является субъектом малого предпринимательства, поэтому имеет право на ведение упрощенного бухгалтерского учета и составление упрощенной бухотчетности.

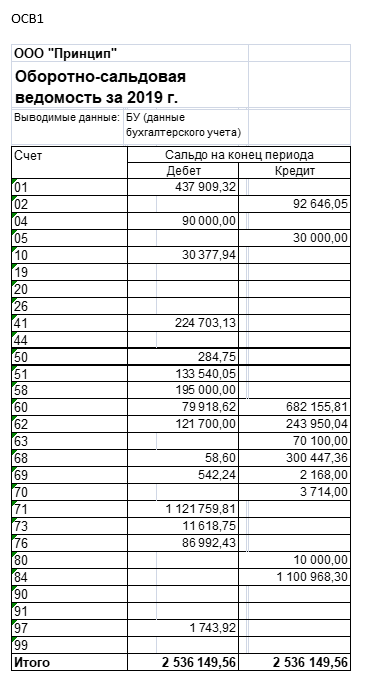

Рассмотрим оборотно-сальдовую ведомость, составленную бухгалтером ООО «Принцип» по итогам 2019 года после реформации баланса и заполним на ее основании упрощенный бухгалтерский баланс за 2019 год. Для простоты сальдо на начало периода и обороты за период показывать не будем, оставим лишь сальдо на конец года.

Для заполнения отчета о финансовых результатах покажем часть оборотно-сальдовой ведомости в части счетов 90 и 91 до реформации баланса с оборотами за период и сальдо на конец года.

Графы 4 и 5 баланса, и графа 4 отчета о финансовых результатах заполнены на основании отчетности прошлых лет.

Итоги

Упрощенную бухотчетность могут сдавать организации и ИП, отвечающие определенным критериям.

Сроки представления аналогичны срокам сдачи обычной бухотчетности – до 31 марта следующего за отчетным года (в 2020 г. перенос на 06.05.2020 включительно из-за коронавируса, карантина и нерабочих дней).

Состав форм сильно урезан – сдаем только баланс и отчет о финансовых результатах. Они в свою очередь также представлены в сокращенном виде с укрупненными показателями.

Упрощенная отчетность – право, а не обязанность субъекта.

Источник: buhguru.com

Как внести изменения в баланс

Бухгалтерский баланс – это отчет предприятия, организации, фирмы за определенный период времени стать месяц, квартал или год. Кроме того,это главный документ, в котором бухгалтер отображает финансовое состояние всего предприятия на конец отчетного периода. По какой-то причине могут выявиться ошибки в балансе, а как вносить изменения в баланс, молодой специалист не знает.

Статьи по теме:

- Как внести изменения в баланс

- Как заполнить бухгалтерский баланс в 2017 году

- Как добавить строку в балансе

Инструкция

Ошибками в бухгалтерском учете не являются неточности или пропуски в отражении тех или иных факторов финансовой деятельности предприятия, если они выявлены в результате получения бухгалтером новой информации уже после составления отчета.

Найдите свою ошибку и внесите соответствующие изменения, выполнив ряд следующих действий. Исправляйте записи по соответствующим счетам в том месяце отчетного года, где была выявлена вами ошибка, в случае, если она выявлена до конца этого года.

Исправляйте записи по соответствующим счетам за декабрь отчетного года (отчетным годом признается тот год, за который составляется отчет), если ошибка была выявлена после окончания этого года, однако до даты подписания самой бухгалтерской отчетности.

Предоставьте пересмотренную бухгалтерскую отчетность по всем необходимым адресам, куда до этого был представлен неправильный вариант (акционерам или участникам общества, органам государственной власти, органам местного самоуправления и др.)

Если вы выявили существенную ошибку после утверждения бухгалтерской отчетности за год, исправляйте ее соответствующими записями по определенным, требуемым вам счетам в текущем отчетном периоде путем всех перерасчетов за отчетные периоды, которые отражены в бухгалтерии за текущий отчетный период. Исключениями здесь являются те случаи, когда связь ошибки с конкретным периодом установить невозможно или же нельзя определить влияние ошибки на накопительный итог всех предшествующих периодов. Производится ретроспективный пересчет начиная с предшествующего отчетного периода, в котором была допущена соответствующая ошибка.

Найдите более подробную информацию в Положении по бухгалтерскому учету, в частности в пункте «Исправление ошибок в бухгалтерском учете и отчетности ПБУ 22/10».

Совет полезен?

Статьи по теме:

- Как внести изменения в учетную политику

- Как проверить правильность баланса

- Как заполнить баланс по ЕНВД

Добавить комментарий к статье

Похожие советы

- Как сформировать бухгалтерский баланс

- Как оформить изменения в учетной политике

- Как исправить ошибки за прошлый период

- Как заполнить отчет об изменениях капитала

- Как составить пояснительную записку к балансу

- Как составить бухгалтерский баланс

- Как написать пояснительную записку

- Как составить начальный баланс

- Как отразить расходы прошлых лет в этом году

- Как исправить ошибки в бухгалтерском учете

- Как исправить ошибку в балансе

- Как сводить баланс

- Как составлять электронный баланс

- Как исправить ошибки в бухгалтерском учете

- Как внести исправление в отчетность

- Как внести изменения в налоговый учет

- Как написать пояснительную записку к балансу

- Как убрать убыток

- Как заполнить баланс предприятия

- Как исправить ошибку в первичной документации

- Как отразить в балансе убытки

- Как читать баланс

Источник: www.kakprosto.ru