У ИП отсутствует уставной капитал, как юридического лица, поэтому вклад не вносится, ст. 23 ГК РФ.

Возврат вклада в имущество после выхода из общества: возможно ли такое?

Материнская компания внесла в дочернюю компанию вклад в имущество (в форме имущества). Если материнская уомпания выходит из дочерней компании, можно ли осуществить возврат вклада в имущество таким же имуществом или его номинальной стоимостью?

Можно ли вернуть вклад в имущество после выхода участника из общества?

Какие последствия возникают при закрытии и открытии нового вклада в контексте совместной собственности?

1. Является ли совместно нажитым имуществом начисленные проценты вклада, открытого до брака? 2. Если по окончании срока закрыть вклад, отрытый до брака, и открыть новый вклад (сумма нового вклада=сумме полученной при закрытии первого вклада), будет ли новый вклад считаться совместно нажитым имуществом, и если да, то будут ли являться документы о первом вкладе доказательством единоличной собственности второго вклада при разводе?

Как внести деньги на расчетный счет?

Относятся ли данные по вкладу в банке к персональным данным человека?

Вопрос: Человек открыл в банке вклад на энную сумму денег.

Относится ли данные по вкладу, а именно: номер счёта вклада, дата открытия вклада, сумма на вкладе, дата закрытия вклада к персональным данным человека, или не относится?

Может ли один из учредителей (всего 2) добровольно внести вклад в имущество общества

Закон об Обществах с ограниченной ответственностью предусматривает обязанность участников общества вносить вклады в имущество общества, причем эта обязанность должна быть определена Уставом. Увеличивают ли эти вклады уставный капитал общества?

Может ли один из учредителей (всего 2) добровольно внести вклад в имущество общества, какие при этом требуются документы оформить?

Если обязанность участников общества вносить вклады в имущество общества не зафиксированао в Уставе общества, значит ли это, что необходимо сначала внести изменения в Устав, зарегистрировать их, и лишь потом учредитель вправе внести вклад в имущество общества?

Буду очень благодарна за помощь.

Запрос в банк и учет вклада при разделе имущества: согласно закону

Согласно закону: . Общим имуществом супругов являются также. вклады, . внесенные в кредитные учреждения или в иные коммерческие организации. Если у одного из супругов был вклад (и второй супруг не знал о данном вкладе) , но незадолго до раздела имущества его сняли. Будет ли при разделе имущества делаться запрос в банк и будет ли при разделе имущества этот вклад учитываться?

Можно ли вносить дополнительный вклад в имущество акционерного общества (речь идет не об уставном капитале)?

Если да, то как делется вся сумма вклада пополам или только проценты по этому вкладу?

Подлежат ли разделу имущества банковские вклады? Собираюсь сделать вклад в банке (нахожусь в браке), в случае развода имеет ли право супруг претендовать на этот вклад? Если да, то как делется вся сумма вклада пополам или только проценты по этому вкладу? Будет ли иметь в суде силу его расписка о том, что «на вклады моей жены не буду претендовать ни при каких обстоятельствах»? Как правильнее поступить в этой ситуации?

КАК ВНЕСТИ ДЕНЬГИ НА РАСЧЕТНЫЙ СЧЕТ? ВНЕСЕНИЕ ДЕНЕГ В ДЕЯТЕЛЬНОСТЬ ООО ИЛИ ИП

Источник: www.9111.ru

Как внести собственные средства на ИП?

У нас есть 18 ответов на вопрос Как внести собственные средства на ИП? Скорее всего, этого будет достаточно, чтобы вы получили ответ на ваш вопрос.

- Как внесение личных средств на счет ИП?

- Можно ли пополнить счет ИП с карты?

- Как перевести деньги на свой расчетный счет?

- Как внести собственные денежных средств в кассу?

- Как внести собственные средства на ИП? Ответы пользователей

- Как внести собственные средства на ИП? Видео-ответы

Отвечает Никита Новиков

Как внесение личных средств на счет ИП?

Возможность внесения наличных на расчётный счёт ИП зависит от расположения банкоматов и офисов банка и его партнёров. Внесение средств на счёт ИП возможно несколькими способами:наличными через банкомат;наличными через кассу банка;банковским переводом;с помощью платёжной системы.

Можно ли пополнить счет ИП с карты?

Если Вы ИП, то внесение собственных средств на расчетный счет Индивидуального Предпринимателя не является налогооблагаемым доходом, независимо от того каким способом Вы внесете эти деньги: лично через отделение банка, со своего личного счета или через банкомат по карте. Все эти способы пополнения счета ИП допустимы.

Как перевести деньги на свой расчетный счет?

Вам нужно взять с собой наличные деньги и отправиться в любой банк, который предлагает услуги перевода. В этом случае подойдёт банкомат только того банка, в котором у организации открыт расчётный счёт. Необходимо выбрать услугу перевода средств и ввести номер счёта. Для этого нужно подключить мобильное приложение.

Как внести собственные денежных средств в кассу?

При вложении своих денег в кассу необходимо использовать проводки: 72 «Доходы/расходы ИП», 72.1 «Вклад личных средств», 72.2 «Пополнение счета» и 84 «Прочие операционные расходы».

Как внести собственные средства на ИП? Ответы пользователей

Отвечает Булат Плотников

Внесение собственных средств на расчётный счёт ИП не является доходом. Требуются ли в этом случае какие-то документы для подтверждения, что внесённые средства .

Отвечает Динар Кашин

Является ли доходом внесение собственных средств

Отвечает Ксюшка Борисевич

Дальше останется ввести: название ИП;; номер счета;; ИНН;; БИК банка;; назначение платежа — внесение собственных средств. Способ простой, ходить .

Отвечает Екатерина Цербер

Если Вы ИП, то внесение собственных средств на расчетный счет Индивидуального Предпринимателя не является налогооблагаемым доходом, независимо от того каким .

Отвечает Маша Томс

Чтобы внести наличные, покажите сотруднику паспорт, продиктуйте 10 цифр номера инкассационного счёта или 16 цифр корпоративной карты и передайте .

Отвечает Марианна Шевченко

В таком случае средства он может вносить не только из выручки, но и собственного кармана. Сервис Ркофф выяснил, как положить деньги на расчетный счет ИП и .

Отвечает Михаил Гвоздарев

В любом случае, нередко возникает необходимость пополнить счет из собственных средств чтобы не пропустить выгодный товар, предложение, закупить оборудование .

Отвечает Динар Легошин

Как положить личные средства ИП на расчетный счет. Способы пополнения. Является ли внесение собственных денег на счет ИП доходом и надо ли платить налоги.

Как внести собственные средства на ИП? Видео-ответы

Как положить деньги на расчетный счет ИП (ИП/РФ)

На расчетный счет поступают деньги от деятельности вашего бизнеса, но иногда этих средств недостаточно, и счет надо .

КАК ВНЕСТИ ДЕНЬГИ НА РАСЧЕТНЫЙ СЧЕТ? ВНЕСЕНИЕ ДЕНЕГ В ДЕЯТЕЛЬНОСТЬ ООО ИЛИ ИП

Расчётный счёт (теку́щий счёт, счёт до востребования, чековый счет) — учётная запись, используемая банком или иным .

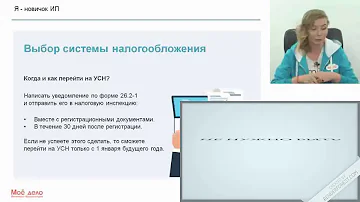

Я новичок ИП. Как внести собственные средства в деятельность.Режим налогообложения

#налоги #ип #фнс #налоговая #снижениевзносов #взносыИП #уменьшениевзносов #прощениевзносов .

Как внести деньги на расчетный счет?

Часто спрашивают: как можно внести деньги на расчетный счет, чтобы не было претензий и лишних налогов? Подробно .

Деньги ип как внести на счет ?

Как положить деньги ИП на расчетный счет? Какие есть способы? Как положить на счет торговую выручку? Как пополнить .

Источник: querybase.ru

Вклады в имущество: свежая аналитика и особенности применения на практике

2. Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера (пп. 3.7 п. 1 ст. 251 НК).

Иными словами, Налоговый кодекс развел эти основания, в том числе, по времени появления в законе, наделив их некоторыми особенностями применения.

1. Безвозмездная передача имущества по подп.11 п.1 ст. 251 НК РФ

Во-первых, может быть передано только имущество. Деньги относятся к имуществу.

То есть, данная норма не распространяется на имущественные и неимущественные права (уступка права требования, корпоративные права, права на интеллектуальную собственность и др.). Нарушение данных условий приведет к доначислению сумм налога на прибыль, пеней и штрафам.

Освобождение от налогообложения в соответствии с пп. 11 п. 1 ст. 251 НК также распространяется и на прощение долга.

Во-вторых, нельзя в течение одного года со дня получения имущества (за исключением денежных средств) передавать его третьим лицам.

Иными словами, на пользование имуществом наложены существенные ограничения: нельзя его продать, сдать в аренду или иным образом им распорядиться. Логика законодателя понятна — освобождается от налогообложения своего рода помощь участника своей компании, ведь он передал имущество для использования ею самой, а не для сдачи в аренду, например.

В результате передача активов на основании п.п. 11 п. 1 ст. 251 НК в определенных ситуациях представляется невозможной. Однако данные ограничения не распространяются на вклады в порядке подп. 3.7 п. 1 ст.

251 НК.

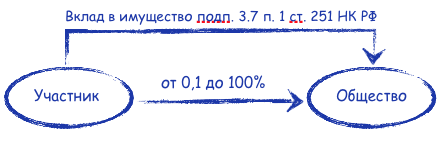

2. Вклад в имущество по подп. 3.7. п. 1 ст. 251 НК РФ.

Подп. 3.7. п. 1 ст. 251 НК позволяет освободить от налогообложения вложения участников как в виде имущества, так и в виде имущественных или неимущественных прав. При этом размер доли участника значения не имеет.

Статья 251. Доходы, не учитываемые при определении налоговой базы

1. При определении налоговой базы не учитываются следующие доходы:

3.7) в виде имущества, имущественных прав или неимущественных прав в размере их денежной оценки, которые получены в качестве вклада в имущество хозяйственного общества или товарищества в порядке, установленном гражданским законодательством Российской Федерации

Налоговый кодекс РФ

Положения данного пункта распространяются фактически на любой способ увеличения имущества, включая увеличение активов общества в виде передачи вещей, денежных средств, долей/акций в компаниях или ценных бумаг, или, например, прав требования по договору цессии.

Тем не менее данный способ безналоговой передачи также имеет свои ограничения:

- Имущество, имущественные или неимущественные права могут предаваться только от участника (акционера) соответствующему хозяйственному обществу. То есть передача в обратном направлении — от «дочки» в пользу материнской компании — невозможна.

- Вклады в имущество возможны только в отношении хозяйственных обществ или товариществ. Например, в производственный кооператив такой вклад без налоговых последствий нельзя осуществить.

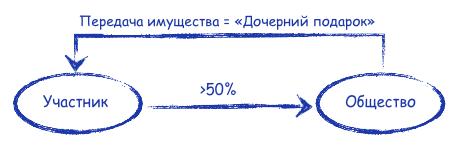

3. «Дочерний подарок»

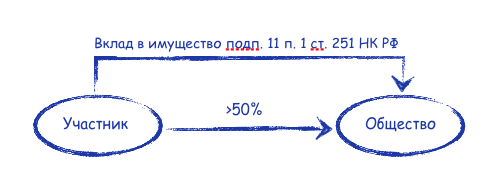

Налоговый кодекс позволяет без налогов передавать имущество не только от «мамы», но и в обратном направлении — от «дочки» к компании — «маме». Освобождение предоставляется по подп.11 п.1 ст.251 НК при соблюдении важного условия — доля материнской компании в уставном капитале «дочки» более 50 %.

Важно!

Передать «дочерний подарок» участнику — физическому лицу без налогов не получится. Такая выплата будет приравнена к дивидендам.

В какой-то период у налоговых органов возникали проблемы с «дочерним подарком»: они упорно начисляли налог на прибыль при передаче имущества материнским организациям, мотивируя это тем, что между юридическими лицами запрещено дарение.

Точку в этом деле поставил Президиум ВАС РФ, указав в своем Постановлении:

«Экономические отношения между основным и дочерним обществами могут предполагать не только вложения основного общества в имущество дочернего на стадии его учреждения, но и на любой стадии его деятельности. Кроме того, экономическая целесообразность в отношениях дочернего и основного обществ может вызывать необходимость и обратной передачи имущества. При этом отсутствие прямого встречного предоставления является особенностью взаимоотношений основного и дочернего обществ, представляющих собой с экономической точки зрения единый хозяйствующий субъект».

Постановление Президиума Высшего Арбитражного Суда РФ от 4 декабря 2012 года № 8989/12

После этого и Минфин РФ поддерживает возможность не облагаемого налогом на прибыль «дочернего подарка».

«Дочерний подарок» в некоторых случаях является альтернативой выплате дивидендов, когда не соблюдаются условия для безналогового перечисления суммы прибыли от дочерней к материнской организации, в частности:

- не выдержан срок владения 365 дней;

- помимо мажоритарного участника с долей более 50 % есть миноритарии, «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

О прощении долга

Как мы уже упоминали, подп. 3.7. п. 1 ст. 251 НК РФ заменил собой подпункт 3.4, который прямо предусматривал возможность вклада в имущество путем прощения долга участником своей организации.

Статья 251. Доходы, не учитываемые при определении налоговой базы

1. При определении налоговой базы не учитываются следующие доходы:

3.4) в виде имущества, имущественных прав или неимущественных прав в размере их денежной оценки, которые переданы хозяйственному обществу или товариществу в целях увеличения чистых активов. Данное правило распространяется также на случаи увеличения чистых активов хозяйственного общества или товарищества с одновременным уменьшением либо прекращением обязательства хозяйственного общества или товарищества перед соответствующими акционерами или участниками.

Налоговый кодекс РФ в редакции , действовавшей до 31.12.2017

Сейчас такое уточнение отсутствует, хотя возможность по-прежнему актуальна.

Разберемся, можно ли теперь прощать долг без налогов.

Когда доля участия составляет более 50%, то с уверенностью можно ссылаться на уже известный нам подп. 11 п. 1 ст. 251 НК РФ.

Если же доля участия в дочерней организации менее 50%, то руководствоваться мы можем только новым подп.3.7 п.1 ст.251 НК РФ.

Ни Минфин РФ, ни суды пока не озвучили свою позицию.