Под возмещением НДС подразумевается процедура, в ходе которой можно вернуть данный налог. Этот процесс – частый предмет налоговых споров, ведь он включает в себя множество вопросов. Каким именно правильным способом можно вернуть НДС, следуя постановлениям налогового кодекса РФ, а также его основные особенности рассмотрим далее в статье.

Как происходит возмещение НДС?

Главным основанием для возврата НДС является факт того, что доля налоговых вычетов оказывается больше общей суммы НДС. Это касается суммы, подсчитанной по операциям, которые признаются объектом налогообложения (п. 1 ст. 146 НК РФ).

Налогоплательщик может осуществить возврат НДС в таких случаях:

- если есть экспорт и подобные операции со ставкой 0%;

- если есть превышение налоговых вычетов над начисленным НДС за конкретный отчётный период.

Следуя положениям ст. 176 НК РФ, ИП либо компания имеют право возместить НДС одним из следующих способов:

- в общем порядке после осуществления камеральной проверки (ст. 176, 88 НК РФ);

- через заявление, минуя окончание проверки с учётом определённых условий.

Как возместить НДС из бюджета? Правила возмещения НДС.

Сами же средства возмещаются посредством:

- перечисления суммы на принадлежащий налогоплательщику счёт в банке;

- использования данной суммы в качестве оплаты будущих налоговых периодов.

Процедура возмещения НДС происходит в несколько шагов:

- Первым делом необходимо подать в налоговую службу заявление-декларацию с указанием суммы НДС, предполагающуюся к возмещению.

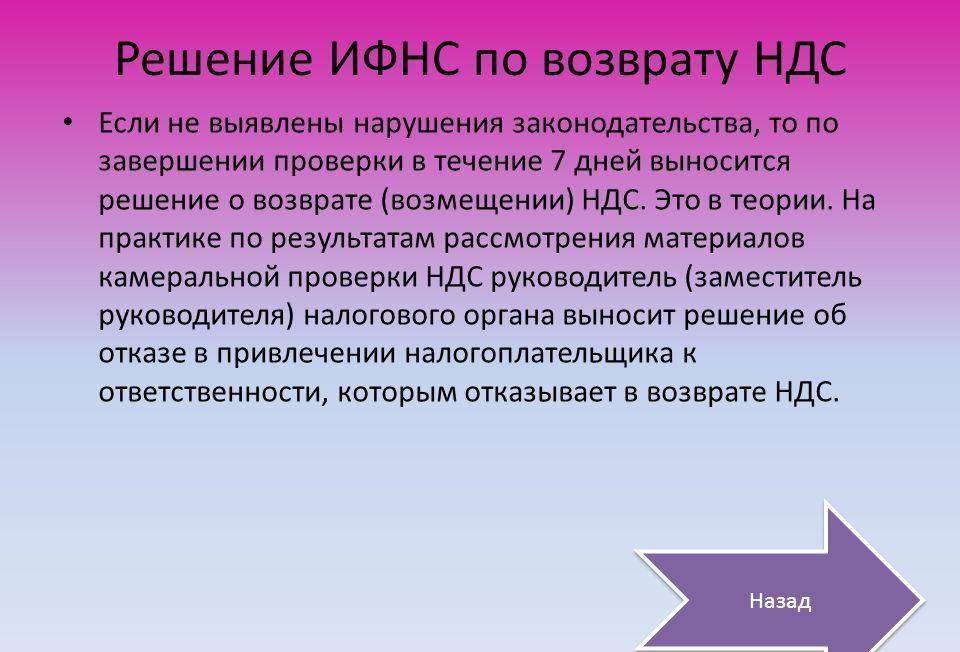

- По истечению 90 дней (камеральная проверка) контролеры осуществляют полноценную проверку законности документов, связанных с возвратом НДС. Иногда проверка может закончиться гораздо раньше.

- При отсутствии нарушений, после последнего дня проверки, даётся 7 суток (не считая красных дней календаря), и налоговая служба выносит решение об удовлетворении в выплате НДС (п. 2 ст. 176 НК РФ).

- Если были обнаружены спорные моменты или ошибки, инспекцией оформляется акт камеральной проверки. На основании п. 3 ст. 176 НК РФ есть возможность на этот акт подать возражение.

- Сам акт проверки, сопутствующие материалы и в особенности возражения (ст. 101 НК РФ) рассматриваются руководителем (либо его заместителем) налоговой инспекции. После окончательного рассмотрения выносится решение о том, стоит привлечь налогоплательщика к налоговой ответственности или нет.

- В одно время с действиями из 5 пункта принимается определённое решение:

- о возврате (отказе) НДС в полном размере;

- возврате (отказе) некоторой части суммы.

Если у налогоплательщика имеются недоимки, штрафы и т. д., то налоговой инстанцией производится зачёт некоторой части суммы в пользу погашения данных задолженностей.

Для возмещения суммы необходимо доказать факт правомерности этого процесса (ст. 172 НК РФ), иначе в обязательном порядке последует отказ. Этот шаг является самым главным в процессе возврата НДС.

Необходимые документы к возврату НДС

Прежде всего стоит отметить, что в Налоговом кодексе РФ не установлено какого-либо точного списка документации, которую налогоплательщику необходимо предоставить в одно время с предоставлением декларации. Тем не менее, налоговая инспекция имеет законное право их запросить. Это право было введено по причине того, что некоторые налогоплательщики пытаются возместить НДС, хотя не имеют на это законных оснований.

Обязанность предоставить документацию, которая подтверждает законность возмещаемого налога, возникает при получении налогоплательщиком соответствующего требования.

Чаще всего данное требование направляется при довольно большой сумме НДС к возмещению.

В составе Налогового кодекса и соответствующих статьях ничего не сказано о том, что нужно считать документами в данной конкретной ситуации, при возмещении НДС, и какие из них необходимо предоставлять. Тем не менее, следуя многим примерам из практики, зачастую, требуют предоставить:

- первичные документы;

- списки бухгалтерских учётов;

- книги покупок/продаж;

- договоры хозяйственного назначения;

- платёжную документацию;

- учредительную документацию.

Список этих бумаг не является единственным и обязательным, но, как уже было сказано, наиболее часто налоговая служба запрашивает именно такие бумаги. Эти документы могут меняться либо дополняться налоговой инспекцией, исходя из разновидности заявленного декларационного вычета.

Дабы избежать конфликтных ситуаций с налоговой службой (и ускорить процедуру), будет правильным предоставить эту документацию по первому запросу. Любая документация, которая никак не связана с законностью осуществления вычета, а также не имеет для того оснований, предоставляться не должна.

Налоговая служба, по своему усмотрению, иногда запрашивает список документации по окончании проверки (спустя 90 дней). Однако в законодательстве нет никакой информации о её продлении, а значит, требования в документации после официального окончания проверки являются незаконными, и нужно обращаться в суд.

Если налоговая служба усомнится в правомерности проведённой операции хозяйственного назначения, ставшей поводом при возврате НДС, могут поступить требования в предоставлении бумаг, подтверждающих законность этих действий.

Чтобы обезопасить себя от подобного рода ситуаций, будет целесообразно иметь специальную папку с документами на всех контрагентов. Она должна содержать в себе:

- удостоверение о госрегистрации, постановке на учёт;

- выписку из Единого Госреестра;

- документ о привлечении к ответственности в случае отсутствия уплаты налогов;

- учредительную документацию;

- документацию, удостоверяющую наличие прав на подписание любых бумаг, участвующих в хозяйственной деятельности.

Не всегда есть возможность своевременно получить необходимые документы, так как на их предоставление налоговый орган выделяет 10 суток. Если нет возможности уложиться в данный срок, то сразу же после получения запроса о предоставлении документации в налоговую службу направляется письменное уведомление должностным лицам о невозможности достать указанные документы в срок. В уведомлении описываются причины задержки, с чем она связана, какие именно проблемы возникают в получении запрошенных налоговой службой документов, и дополнительно указываются сроки, в течение которых налогоплательщик сможет предоставить эти бумаги (п. 3 ст. 93 НК РФ).

По прошествии 2 суток с даты получения данного заявления должностное лицо налоговой службы назначает решение о продлении сроков предоставления документов или об отказе в этом.

Сроки возмещения НДС

Когда было дано утвердительное решение о выплате НДС, в казначейство подаётся конкретный приказ о выплате данной суммы (п. 8 ст. 176 НК РФ). В течение 5 суток казначейство производит платёж на счёт налогоплательщика. Выплата осуществляется в течение 3 месяцев и 12 суток с того дня, когда была подана декларация и обращение.

Когда заявление так и не было подано до момента, когда налоговым органом было выдано решение о возврате НДС, срок перевода суммы увеличивается до 30 суток после того, как было получено данное заявление.

Если нарушались сроки выплаты суммы НДС, налоговый орган в праве начислить проценты за все просроченные дни, исходя из нынешней ставки Центробанка РФ. Помимо этого, проценты зачисляются даже при таких условиях, когда налогоплательщик получил отказ в выплате, но посредством суда смог оспорить решение налоговой инспекции. В этой ситуации проценты начисляются после окончания проверки, спустя 12 дней, учитывая красные дни календаря.

Возмещение НДС (видео)

В данном видеоролике обозначены порядок возмещения НДС, особенности процедуры, необходимая документация и т. д.

Чтобы воспользоваться правом о возмещении НДС необходимо каждый шаг этой процедуры пройти максимально подготовленным. Наибольшим весом в данной ситуации обладает наличие на руках всех необходимых документов, даже если требования их предоставления со стороны налогового органа не возникало.

Источник: moyaidea.ru

Как возместить НДС из бюджета: порядок и условия

Практически нет такой компании, которая занималась бы продажей или покупкой любого рода услуг, работ или товаров и не столкнулась бы с необходимостью заполнять декларацию на уплату, а потом думать, как возместить НДС, тем более, что право на такое возмещение существует. Нужно только суметь им воспользоваться. В Налоговом кодексе РФ эта процедура описывается исключительно понятно, но как возместить НДС в реальности, знают немногие, поскольку на практике у этого дела есть некоторое количество нюансов. Если не соблюсти хотя бы один, кажущийся недостаточно значительным, можно получить категорический отказ в возмещении этого налога.

Условия реализации права на возмещение

Не все организации такое право имеют. Здесь нормативный документ, который регулирует данную процедуру и подробно расписывает, как возместить НДС, — это Налоговый кодекс и его 176-я статья о порядке возмещения налога, а также необходимо применять статью 164 о налоговых ставках. Чтобы реализовать свое право на возмещение налоговых выплат, организация или предприниматель обязаны соблюсти некоторые важные условия.

Во-первых, необходимо быть плательщиком НДС, а если применяются другие налоговые режимы (УСН, ЕСХН, например), возврат налога невозможен. Услуги, работы или товары, по которым требуется налоговый вычет, обязательно должны быть приобретены именно для предпринимательской деятельности. Далее предстоит сверяться с правилами, где говорится, как возместить НДС. Лучше всего поручить это грамотному специалисту с юридическим образованием.

Например, если за счет компании приобретена квартира для проживания предпринимателя, компенсация НДС невозможна. Документы нужно подбирать правильно. Необходимо наличие всех счетов-фактур, где сумма налога указана.

Любая услуга или работа, любой товар, которые куплены и с них должен быть возмещен НДС из бюджета, обязательно бывают оприходованы с оригинальными подписями главного бухгалтера и руководителя. Поставка данного товара или сделка должны быть реальными. Продавец обязан быть не только реальным, но и зарегистрированным в ЕГРН, куда регулярно предоставляет отчетность по налогам.

Первый случай возмещения налогов

Чтобы был возмещен НДС из бюджета, нужно в каждом шаге руководствоваться Налоговым кодексом РФ. Существует два реальных случая, когда такое возмещение возможно. Во-первых, если налоговые вычеты в сумме превышают необходимую исчисленную сумму (увеличенную на восстановленный налог), согласно пункту 2 из 173 статьи Налогового кодекса, входной НДС должен быть возмещен.

Эта ситуация часто возникает у предпринимателей или в компаниях, когда по объему реализованные товары, услуги или работы ниже объемов приобретенных. Также в случаях реализации услуг, работ или товаров применяемая ставка НДС равна десяти процентам, а приобретены они были с применением ставки в восемнадцать процентов. Это возмещаемые расходы НДС, и такой порядок регламентирован Налоговым кодексом (статья 176).

Например, фермер приобрел для уборочной компании горюче-смазочные продукты на сумму 1 000 000 рублей, включая 152 542 рубля НДС (18 %). Он имеет право, заполняя налоговую декларацию, потребовать вычета последней суммы. Как возместить НДС из бюджета в данном случае, тоже разобраться не так просто. Скажем, фермер заявил о собственном праве на вычет. Но вычитать придется не 152 542 рубля из 1 000 000.

Не так сразу. Допустим, уборочная завершена, и фермерское хозяйство продало собранное зерно на тот же миллион рублей, а ставка НДС согласно Налоговому кодексу (статья 164) составила 10 % — это 90 909 рублей. Это то, что фермер теперь государству должен. Однако теперь ему объяснят, как возместить НДС из бюджета.

Поскольку ранее приобретались горюче-смазочные материалы, вычеты НДС будут уменьшены в размере разницы между суммой к уплате и данным вычетом. А разница составляет 61 633 рубля, и образовалась она в результате разных ставок.

Второй случай возмещения налогов

Есть и другой случай, когда можно возместить НДС. Налогоплательщик при операциях со ставкой 0 % может руководствоваться Налоговым кодексом РФ (статья 164), где определены операции подобного плана, при которых налог можно компенсировать за счет бюджета.

Сюда отнесены услуги, если природный газ транспортируется за пределы Российской Федерации или напротив — ввозится на ее территорию для последующей переработки. Это услуги управления электрическими сетями, если энергия поставляется в другие государства. Это любые транспортные услуги в международной торговле, а также по транспортировке нефтепродуктов и сырой нефти (сюда же относятся портовые услуги — в речных и в морских портах). Это услуги, касающиеся перевозки и хранения любых товаров, которые перемещаются через границу РФ.

Если товар перевозится морским или железнодорожным транспортом внутри Российской Федерации, за такие услуги НДС можно возместить. Какой возврат будет происходить автоматически? Никакой! В налоговых органах суммы возвратов не рассчитываются, всегда сам хозяйствующий субъект в заявлении доказывает правомочность и обоснованность собственного требования.

Кроме всех перечисленных случаев, можно вернуть налог за услуги по перевозке багажа или пассажиров, если пункт назначения или пункт отправления за пределами Российской Федерации. Всегда возвращается НДС за любые услуги или работы в сфере космической деятельности, а также за товары или услуги для личного или официального пользования персоналом дипломатических представительств.

Способы возврата НДС

В 2017 году появились новые формы для заявления о возврате, а также о зачете суммы лишней выплаты налога (Приказ ФНС РФ №ММВ-7-8-182, отменяющий аналогичный приказ 2015 года). Есть два способа, которые указывают, как возместить НДС при покупке. Это зачет, то есть операция, погашающая задолженность, пени, недоимку или налоговые санкции.

В данном случае в налоговой инспекции засчитывается сумма налога, которая подлежит возмещению в счет штрафов или недоимок, если таковые имеются у налогоплательщика. Если же недоимки отсутствуют, данная сумма перечисляется по отдельной просьбе налогоплательщика на указанный расчетный счет. Еще можно направить эту сумму на уплату предстоящих налогов, причем сюда относятся не только случаи, когда необходимо возместить НДС по чеку, можно закрывать совершенно любые федеральные налоги согласно Налоговому кодексу (статья 176, пункт 4).

Однако здесь нужно обратить внимание на то, что ИФНС производит зачет суммы задолженности самостоятельно, без какого-либо заявления, а если налогоплательщик хочет погасить определенные штрафы, пени или недоимки в счет платежей по НДС, которые еще только предстоят, заявление необходимо. Возврат, то есть операция по перечислению определенных сумм на основании документов на юридическое лицо (пакет документов предоставляет налогоплательщик, а Налоговая инспекция переправляет его в Федеральное казначейство), предоставляется, если у индивидуального предпринимателя или компании отсутствует задолженность перед бюджетом. Здесь работает статья 176 Налогового кодекса, пункт 6. Заявление налогоплательщика необходимо. А решение о том способе, которым возмещается НДС, принимают налоговые органы, как только налогоплательщик получает решение о возмещении данной суммы налога.

Порядок возмещения НДС

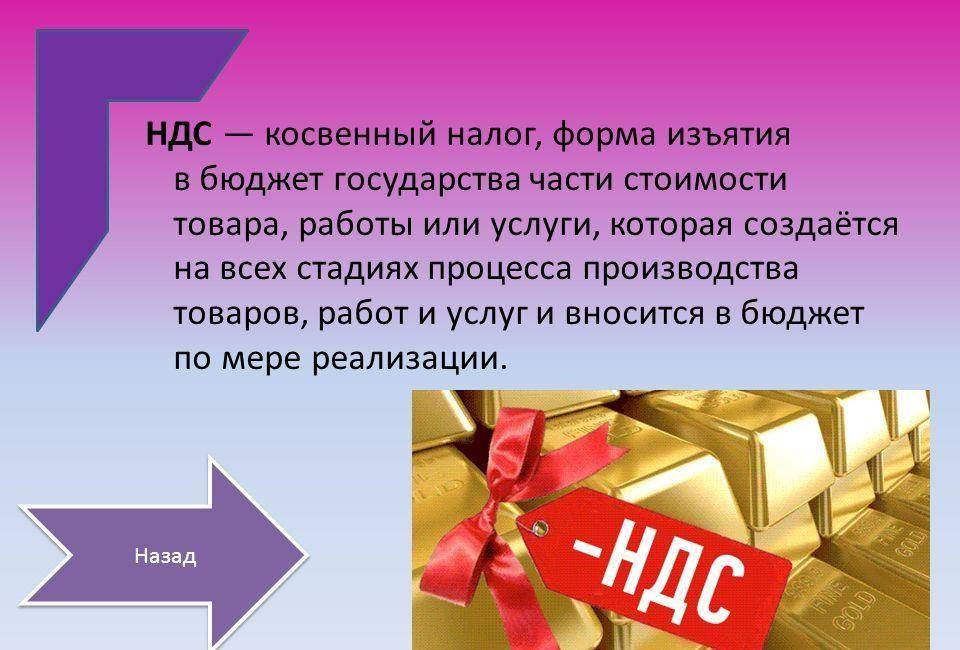

Нужно понимать, что НДС является важнейшим источником для того, чтобы российский бюджет пополнялся. Любая организация при реализации услуг или товаров перечисляет в казну налог, это ее обязанность. Исключения здесь настолько редки, что не стоит о них много говорить: это индивидуальные предприниматели, которые пользуются льготами в налоговом режиме. Во всех остальных случаях любое предприятие обязательно делится с государством выручкой — иногда 10 %, но чаще — 18 %. Здесь все взаимосвязано.

Организации взаимодействуют друг с другом, приобретая продукцию и услуги, а потому с налогоплательщика берется НДС, который в стоимость уже включен. В итоге вся уже выплаченная сумма налогов зачастую превышает налог с реализации, и тогда государство восстанавливает справедливость, компенсируя предпринимателю лишние затраты.

Но здесь не все так просто. Автоматически это возмещение никогда не происходит, каждая организация обязательно заявляет о своем праве на этот вычет, доказывая документально обоснованность требований.

Подготовка к проверке

Порядок возмещения регламентируется Налоговым кодексом (статья 176), включая в себя несколько этапов. Сначала подготавливается декларация и документы, которые подтверждают права на возмещение НДС. Налоговая декларация должна быть заполнена по форме, дополнена счет-фактурами, товарными и кассовыми чеками. На втором этапе проводится проверка в ИФНС обоснованности суммы налогов, которая заявлена к возмещению.

Это так называемая камеральная проверка — без выезда в данную организацию. Она проводится в том порядке, который предусмотрен Налоговым кодексом (статья 88), в течение трех месяцев. Проверяющие органы могут запрашивать дополнительную документацию, подтверждающую легальность всех проведенных операций. Если налогоплательщик по любым причинам откажется это сделать, это повлечет за собой штраф.

Порядок рассмотрения заявления о возмещении НДС

При подаче декларации необходимо выполнить массу совершенно рутинных мероприятий, а потому многие предприниматели поступают мудро, делегируя эти задачи фрилансерам. Это не опасно, существует масса различных организаций, специализирующихся на такой работе, что не дорого и качественно, поскольку не каждый индивидуальный предприниматель имеет соответственное образование и опыт. По окончании отчетного периода оформляется декларация, подготавливается пакет документов, которые подтверждают факт переплаты. Организации необходимо соблюдать многие условия: товары и услуги должны быть оприходованы, приобретенные ценности оплачены (и использоваться они должны именно для деятельности, которая облагается налогом НДС), а оформленный пакет документов предъявляется для проверки по первому же требованию.

Достаточно часто возникает вопрос, как возместить НДС при экспорте. Здесь действует особый порядок. Для реализации права применения нулевой ставки налога, распространяемой на экспортные операции, предприятию предстоит собрать все документы, которые подтверждают наличие иностранного партнера и доказывают вывоз товара за границу РФ. Это договор с заграничным контрагентом на поставку продукции, это выписка со счета, где отражена транзакция по оплате, это сопроводительные бумаги, где таможня отметила перемещение товара за пределы РФ.

Камеральная проверка

Проверку, как уже было отмечено, проводит налоговый орган, где проясняется обоснованность претензий налогоплательщика и возможность возмещения определенной части выплаченного налога. Определяется полнота и правильность представленной документации, контролируется соответствие всех указанных в декларации данных и показателей налогового учета, проверяется применение льготных ставок и их правомерность, а также всех налоговых вычетов, расчета суммы налогов. Чаще всего в ходе проверки требуются дополнительные объяснения и документы, которые налогоплательщик предоставляет немедленно.

Контрагенты и обслуживающие банки клиента тоже проверяются, если какие-либо разделы декларации требуют пояснения. Итогом проверки является оформленный акт, где указаны нарушения, если они имеются, а если они отсутствуют — гарантируется возврат НДС. Срок принятия такого решения — семь рабочих дней, уведомление о результатах камеральной проверки налогоплательщик получает от инспектора в течение десяти дней, обязательно письменно.

В случае отказа

Налогоплательщик может подать апелляцию в вышестоящие органы, например в управление ФНС, если появляются разногласия с инспектором. Можно обратиться в арбитраж, если налогоплательщик считает, что результаты проверки недостаточно правомерны, и с отказом в компенсации НДС он не согласен. Если суд решает дело в пользу налогоплательщика, присужденные средства возвращаются по исполнительному листу, даже задержка вычета компенсируется, а также все понесенные судебные издержки.

Возвратить переплаченный НДС всегда сложно, а отношения ИФНС и организаций, которые платят налоги и того сложнее. Налоговые инспекции используют любую возможность для отказа в вычете, и судебные разбирательства ни в малой степени не являются редкостью. Это для каждого предприятия обычная практика.

Объяснить это можно и тем, что налоговая всегда неохотно отдает обратно средства, собранные в казну, и тем, что при возврате сами налогоплательщики часто допускают огромное количество злоупотреблений, что влечет за собой бюджетные потери, чаще всего — необратимые. Здесь работает «черный бизнес» с изобретательными мошенническими схемами. Во всяком случае, претензии налогоплательщика к налоговой должны всегда быть более чем обоснованными.

Если партнеры из СНГ

Система налогообложения в нашей стране весьма прозрачна, именно поэтому многие компании и получают отказ в возмещении налога при экспорте. Осуществляя внешнеторговые операции, нужно действовать еще более внимательно и каждую операцию обязательно сопровождать всеми необходимыми документами.

Даже самая незначительная ошибка будет стоить потери денег, в том числе и некачественные копии документов. Чтобы ни поставщик, ни сам предприниматель не пострадали, составлением документации должны заниматься специалисты. Но не только экспортные операции влекут за собой многие проблемы. Постоянно встает вопрос, как возместить НДС при импорте. Это тоже предусмотрено налоговым законодательством, и возможность уменьшения суммы налога вполне ощутима.

При импорте возврат НДС требует не меньшего количества обязательных условий. Например, реквизиты и наименования товаров должны соответствовать указанному в документах и фактическим данным. Даже если в документах полный порядок, ждать возвращения средств придется не менее трех месяцев. Таможенная служба также имеет право принимать решения о возвращении налогоплательщику ДНС, там быстрее — в течение месяца после подачи заявления и нужных документов.

Источник: fin-az.ru

Как получить возмещение НДС из бюджета: 7 правил

Возмещение НДС из бюджета – достаточно важный вопрос, решаемый совершенно несложно, но с некоторыми особенностями, возмещаемые суммы для плательщиков данного налога подчас бывают весомыми.

Чтобы воспользоваться данным послаблением, необходимо рассчитать налоговый вычет, вносимый в отчетную документацию согласно всем правилам.

Какой именно НДС подлежит возмещению

Воспользоваться возмещением могут плательщики, имеющие отношение к общей системе налогообложения и уплачивающие НДС, а также те, которые реализуют товары и услуги, облагаемые НДС.

Вычет – это сумма, уменьшающая размер налога вносимого в бюджет. По большей части в его роли выступает сумма НДС по накладным поставщиков, также это может самостоятельно уплаченный НДС, к примеру, выполнение компанией роли налогового агента.

Возврат доступен при соблюдении всех условий предписанных ст. 171 – 172 НК РФ. Доступно возместить НДС, когда сумма вычетов за налоговый период превышает сумму налога, вот именно эта разница и подлежит возврату.

Возможно ли возместить НДС и как это сделать правильно вы можете узнать в следующем видео:

Порядок, условия и сроки

Возврат растянут на довольно длительное время, так как, прежде всего декларация с возвратом подлежит тщательной камеральной проверке, которая является основой процедуры и растянута на несколько месяцев. Только по ее итогам доступно рассчитывать на одобрение в полном или частичном объеме, или получить отказ.

Чтобы обосновать свое требование в отношении возврата необходимо представить доказательства наличия недоимок соответствующей документацией.

Если проверка прошла успешно налоговая принимает решение о возмещении и возврате средств.

Важно: для принятия решения о данных действиях у органа есть 7 дней.

На следующий день после принятия решение будет оформлено поручение с указанной суммой и направлено в Федеральное казначейство.

Казначейство после получения поручения должно в течение 5 дней сделать перевод суммы плательщику на банковский счет.

Важно: если сроки нарушены и средств нет через 12 дней после завершения камеральной проверки, плательщику в его пользу насчитываются проценты.

Если ошибки выявлены, следуют такие действия:

- Налоговой составляется акт в течение 10 дней о камеральной проверке и ее итогах;

- На протяжении 5 дней акт вручается налогоплательщику;

- Он имеет 15 дней для подготовки возражений и исправления оплошностей;

- После сдачи исправленной документации, инспекция дает ответ в течение 10 дней об удовлетворении или отказе.

При этом согласно Постановлению Президиума ВАС РФ задерживается выплата суммы и нарушается 12-дневный цикл только относительно ошибочной части. Та часть, которая не имеет ошибок, должна выплачиваться в положенное законодательством время.

Пошаговая инструкция для получения возмещения из бюджета

Подавая декларацию, следует формировать и заявление на возмещение налога или его зачет в дальнейших расчетах.

В любом случае заявление предоставляется в органы на момент окончания камеральной проверки.

В случае успешной проверки сразу же рассматривается заявление, на это у налогового органа 12 дней.

Подается заявление в электронном виде с усиленной электронной подписью, составить его доступно произвольно, так как нет специальной формы, но с указанием всех необходимых данных.

Важно: при желании вернуть средства указывается номер банковского счета, а при зачислении в счет платежа номер налога, по которому следует произвести расчет.

Не лишним будет и уточнение налогового периода с образовавшейся недоимкой.

Ответ на заявление налоговая дает в письменном виде в 5-дневный срок непосредственно начальником службы или заказным письмом под расписку о получении. В нем буде удовлетворение заявленной суммы в полном или частичном виде, или же отказ.

Если заявление отсутствует, то применяется процедура согласно ст. 78 НК РФ.

Порядок расчета суммы НДС

Для расчета НДС необходимо применять совершенно несложную формулу и пошаговые действия:

Выделение НДС:

- Сумма разделяется – 1+НДС/100, например, если НДС 10%, то деление происходит на 1.1, если 18% – на 1.18;

- Вычесть из полученного числа первоначальную сумму;

- В итоге число будет со знаком -, который можно просто не учитывать или умножить на -1;

- Округлить до 10 копеек.

Начисление НДС:

Сумму необходимо умножить на 1.18 или на 0.18 и получить НДС.

Формула и примеры расчета

НДС= S * 18 / 100., где S – это необходимая для умножения сумма.

Пример:

Известная сумма 10 000 рублей при 18% тогда НДС составит:

- НДС = 10000 * 18 / 100 = 1800.

Проводки бухгалтера

Операция по возмещению НДС из бюджета отражается в следующих бухгалтерских проводках при зачислении суммы на счет:

- Дт 68 Кт 19 – предъявление НДС к возмещению;

- Дт 51 Кт 68 – зачисление возвращенных средств на расчетный счет, указанный в заявлении.

Если же возмещение налога происходит в счет будущих платежей, используются следующие проводки:

- Дт налога, зачтенного в качестве суммы замещения;

- Кт 68 – зачисление суммы налога, погашаемого зачетом.

Вся процедура не составляет труда, однако требует предельной внимательности со стороны ответственного за проведение проводок и составление документации бухгалтера.

Схема возмещения

Работа по возврату НДС на счет организации состоит из следующей схемы:

- Декларация с пакетом необходимых бумаг;

- Ознакомление с актом проверки под роспись;

- Достижение компромисса, если есть ошибки и неточности;

- Апелляция по необходимости;

- Решение УФМС;

- Арбитражный спор;

- Исполнение решений.

Документы и их оформление

Важно: весь необходимый пакет документов должен безукоризненно оформляться – четкое заполнение всех полей и граф, наличие подписей, печатей и реквизитов.

В пакет входят:

- Счета-фактуры;

- Выписки банков;

- Первичные бумаги;

- Договора;

- Таможенная декларация;

- Приходные накладные и на отпуска;

- Журнал регистрации счетов-фактур;

- Книга расходов и доходов.

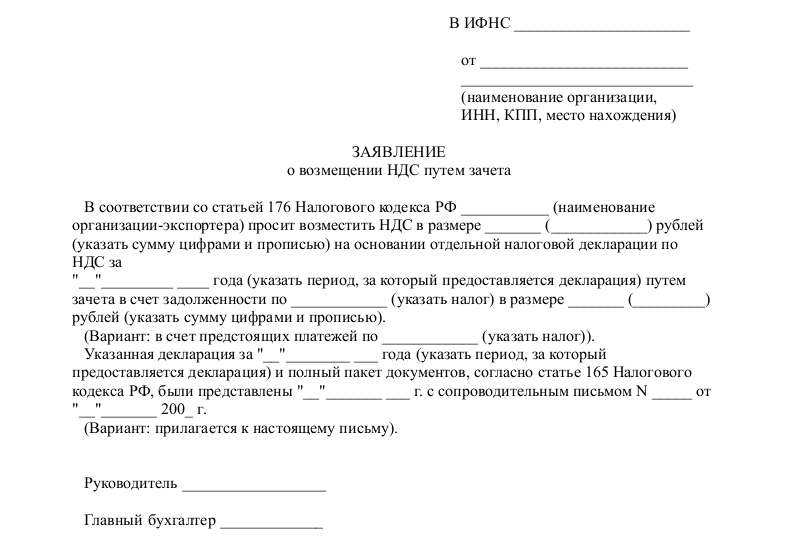

Заявление

Важно: приказом ФНС РФ от 14 февраля 2017 года существует утвержденная форма заявления на возмещение НДС из бюджета.

В форме необходимо указать:

- ИНН;

- КПП;

- ФИО;

- Сведения о банке получателе;

- Номер счета;

- Корреспондент счета;

- Реквизиты банковского учреждения;

- Получатель – полное наименование организации;

- Данные с документа удостоверения личности, если это ИП.

Заявление подается электронным образом и визируется усиленной цифровой подписью. Подавать его лучше вместе с отчетностью. Как составить доверенность на сдачу отчетности в налоговую вы узнаете здесь.

Что следует учесть

При получении возмещения существуют некоторые особенности:

- Если происходит возмещение налога, то это требования возврата средств потупленных от поставщиков, что требует несколько иной процедуры, нежели в случае с возвратом излишне уплаченной суммы;

- Существует перечень организаций, для которых применима ускоренная процедура;

- Удовлетворение требования может быть частичное;

- Деньги доступно не только вернуть, но и применить в счет будущих платежей;

- При грядущей смене адреса фирмы, лучше получить все средства в налоговой одобрившей заявление, так как новая, может обеспечить клиента отказом. Его доступно оспорить в суде, но произойдет потеря времени;

- При нарушении инспекцией сроков выплаты возврата, плательщик получает дополнительные проценты, начиная с 12-го дня по ставке рефинансирования Центрального банка на первый день просрочки;

- Начисление процентов будет со всей суммой.

Ускоренная процедура

Ускоренным процессом возврата средств имеют право воспользоваться предприятия, перечислившие в общей сложности несколько видов налогов за последние 3 года свыше 10 млрд. рублей в бюджет, а также предприятия с банковской гарантией.

Гарантия от финансового учреждения обеспечивает возврат суммы в бюджет при негативном результате проверки.

При этом гарантия должна быть свыше 8 месяцев с момента подачи отчетности, а ее сумма превышать сумму вычета, заявленного к возврату.

Важно: ускоренный процесс предполагает возврат заявленной суммы до окончания камеральной проверки.

В заявление необходимо указать реквизиты банковского счета для перевода средств, и указать обеспечивающие обязательства при возможном отказе. Подать заявление следует в течение 5 дней после декларации.

Рассмотрение заявления происходит 5 дней с момента получения, а также проверка на отсутствие штрафов и погрешностей в прошлом.

После проверки и при не соблюдении сроков действия происходят аналогично стандартной процедуре действия.

Обязательные и дополнительные условия возмещения НДС из бюджета рассмотрены в этом видео:

Итоги

Таким вычетом возврата НДС и перерасхода средств имеют право воспользоваться все организации, кроме тех которые выбрали упрощенную систему налогообложения.

Безошибочное составление документации и выполнение проводок полностью зависит от внимательности и умения бухгалтера.

Источник: fbm.ru