По закону ФЗ-54 все торговые точки должны быть оборудованы онлайн-кассами. Казалось бы, что может быть проще печати чека? Но на самом деле есть множество подводных камней. Какой способ оплаты выбрать? Какие реквизиты указать?

Разберем некоторые нюансы.

В каких случаях пробивается чек?

- Продажа. Получены деньги по карте или наличными, товар передан покупателю.

- Возврат. Чек взамен возвращенного товара с заявлением. В документе должны быть указаны дата операции, почему продукт не подошел, паспортные данные покупателя.

- Проведение корректировок. В ситуации, когда отключили электричество, кассовый аппарат сломался или совершена ошибка (не та сумма, неправильная маркировка). Как правильно оформить чек корректировки, читайте в статье «Ошибки в кассовых чеках: как их можно исправить и избежать штрафа».

- Аванс. Покупка подарочного сертификата или карты лояльности магазина.

- Предоплата. В отличие от аванса это часть оплаты за конкретный товар.

- Кредит или рассрочка. Отличается от обычной продажи только признаком расчета (реквизит о движении финансов в кассе) и тем, что продавец не получает денежные средства сразу.

В остальных случаях чек не нужен. Например, когда с организацией или ИП расплачиваются переводом на расчетный счет.

reKASSA. пробить чек и закрытие смены

Электронный или бумажный чек?

По ФЗ-54 представители отдельных отраслей бизнеса могут выдавать электронные чеки. Например, так разрешено поступать таксистам, курьерами, владельцам интернет-магазинов и вендинговых аппаратов. Все остальные предприниматели должны печатать чеки в бумажном виде вне зависимости от способа оплаты.

Только при соблюдении трех условий продавец вправе отправить электронный чек:

- Если покупатель сам попросил выслать чек по почте

- Если назвал e-mail или номер телефона до момента оплаты

- Если в настройках кассового аппарата есть такая возможность.

Для создания чека необходимо иметь контрольно-кассовую технику, зарегистрированную в ФНС, фискальный накопитель и термоленту. При этом формат фискальных данных и накопитель выбирается в зависимости от типа товаров. В случае с маркировкой используют ФН-М и ФФД 1.2, в чеке появится реквизит – буква М.

Как пробивать чек при оплате?

Разработаны разные инструкции для операторов касс. Они отличаются друг от друга тем, каким образом вы получаете деньги за товар. Давайте разберем, сколько квитанций выдавать покупателю и как все правильно оформить.

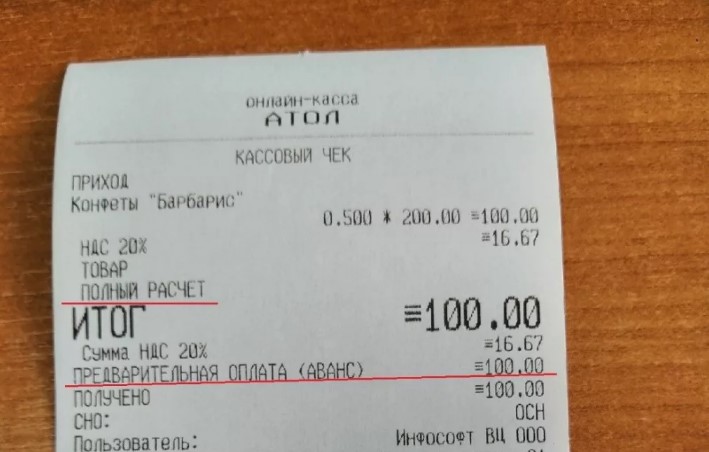

Чек при предоплате

Что касается 100% предоплаты, то тут все просто – проводите как обычную продажу: полный расчет, приход. А что делать, если поступила только часть средств?

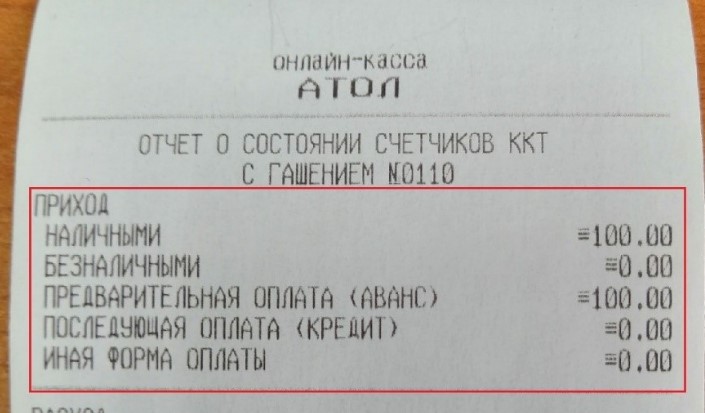

Расшифровка кодов в чеке:

Полная предоплата, 100%

Источник: denvic.ru

Как пробить чек в онлайн-кассе reKassa 3.0

Как использовать онлайн-кассы при курьерской доставке и не нарваться на штраф

В последнее время я наблюдаю большую обеспокоенность предпринимателей вопросом о том, как правильно применять онлайн-кассы в работе интернет-магазина. При онлайн-расчетах все достаточно просто и понятно: после завершения оплаты со стороны покупателя, необходимо сформировать фискальный документ и отправить его электронную версию в СМС-сообщении или электронной почтой клиенту. Но ведь не всегда онлайн-продажи завершаются онлайн-платежом. Кто-то не хочет платить комиссию банку, а у кого-то интернет-магазин является всего лишь витриной, так как окончательное решение о покупке покупатель принимает только после того, как воочию познакомится с товаром.

Или вы продаете товары через профиль в Инстаграме и туда вообще невозможно прикрутить эквайринг. Как же в таких случаях применять онлайн-кассы?

Давайте рассмотрим два основных примера, ключевой особенностью которых является оплата купленного товара покупателем по факту получения товара.

1. Товар доставляется собственной курьерской службой интернет-магазина.

2. Товар передается для доставки аутсорсинговой курьерской службе.

В обоих случаях, принимая денежные средства от покупателя, курьер обязан выдать кассовый чек. При этом неважно как осуществляется расчет: в наличной форме, банковской картой, да хоть биткоин-транзакцией, чек должен быть. Но в первом и во втором случаях он разный.

Чек должен быть.

Итак, товар доставил ваш штатный, внештатный, пришлый, но ваш курьер.

Получив оплату, он должен выдать кассовый чек, по которому именно ваша организация является продавцом. С точки зрения закона об онлайн-кассах вы осуществляете развозную торговлю, соответственно касса должна быть зарегистрирована соответствующим образом.

Какие ошибки чаще всего совершают предприниматели в таких случаях:

1. Пробивают чек заранее и выдают его вместе с товаром курьеру.

2. Выдают курьеру кассу, зарегистрированную как стационарную.

Оба этих случая являются нарушением закона о контрольно-кассовой технике, а соответственно караются штрафом от 1,5 тыс. ₽ для ИП и до 10 тыс. для юр. лиц.

Но первый случай чреват еще и тем, что налоговый инспектор может посчитать, что вы принесли чек за другую покупку, так как время не совпадает, касса отсутствует в месте расчета, и как следствие вменить статью о неприменении ККТ, а за такое нарушение штрафы уже от 30 тыс. рублей и выше.

К сожалению, пока еще нет сложившейся практики контрольных закупок, поэтому рано говорить о том, как будет вести себя налоговый инспектор в конкретной ситуации. Так что, если вы пока не планируете отказываться от практики формировать чек заранее, постарайтесь хотя бы как можно крепче связать его с конкретной покупкой: указывайте товар, контактные данные покупателя, адрес и время доставки и все остальное.

И вот тут многие задают нам вопрос: «Как же я отдам свою кассу курьеру?»

Ряд предпринимателей считают, что касса – это нечто сакральное и ее никому передавать нельзя. К данной ошибке приводит норма закона, которая говорит о том, что «пользователь контрольно-кассовой техники обязан исключать возможность несанкционированного доступа третьих лиц к контрольно-кассовой технике, программным, программно-аппаратным средствам в составе контрольно-кассовой техники и ее фискальному накопителю». Но ключевое слово здесь не «исключать», а «несанкционированный», т.е. закон разрешает санкционированный доступ третьих лиц к кассам. Если курьер не является вашим штатным сотрудником, то достаточно выдать ему доверенность в простой письменной форме на применение вашей онлайн-кассы. Озабоченность предпринимателей данным вопросом даже породило письмо Минфина России от 11.12.2018 № 03-01-15/89985, разрешающее подобное применение онлайн-касс.

Во втором случае все чуть сложнее, так как аутсорсинговая служба доставки далеко не всегда хочет выступать продавцом товара, а соответственно, нести обязанности перед покупателем в соответствии с законом о защите прав потребителей. Поэтому они выступают как агенты, что отражается в чеке: принимающее деньги лицо отражается как платежный агент, лишь принимающий деньги и выдающий чек, сформированный на своей кассе, а продавцом по сделке является ваш магазин, ИНН которого также находит свое отражение в чеке. Такие кассы проходят соответствующую процедуру регистрации, допускающую их к агентским продажам. Конечно, за услугу по приему оплаты служба доставки берет комиссию, но зато в ответ вы получаете отсутствие проблем с использованием онлайн-кассы, начинающихся с затрат на ее приобретение и заканчивающихся необходимостью обучать курьеров работе с ними.

Источник: spark.ru

Как применять ККТ при получении, зачете и возврате аванса или предоплаты

При проведении таких операций, как зачет, предоплата или возврат аванса предпринимателям и организациям необходимо применять ККТ. Кто должен обязательно использовать онлайн-кассу, как и когда пробивать чеки при получении денежных средств? Остановимся на этих моментах более подробно.

Чек на предоплату или аванс

Выдача чеков на получение предоплаты либо аванса с помощью онлайн-кассы должна осуществляться продавцами, которые получили от покупателей денежные средства до реализации товара или оказания услуги.

Однако в некоторых случая это не обязательно.

Пробивать чек на ККТ необходимо в следующих ситуациях:

- Если предоплату производит физлицо любым способом (наличным, безналичным или электронным).

- Организация или ИП вносит аванс или предоплату наличными либо банковской картой.

Оформление чека не требуется при следующих условиях:

Чтобы понять какой способ расчета указать при оформлении чека, нужно принимать во внимание в счет чего поступили денежные средства. Если уже известен перечень приобретаемых товаров и услуг, то это «предоплата». Если пока нет информации, что именно будет отгружено поставщику – «аванс».

Чек на зачет аванса или предоплаты

Торговые организации или индивидуальные предприниматели должны пробивать чеки при зачете предоплаты или авансов, полученных от физических лиц. Чек должен быть сформирован в момент передачи покупателю товаров или оказания услуг в счет полученных средств. Если операции, под которые получен аванс, освобождены от ККТ, оформление чеков не требуется.

Чек на зачет выдается тогда, когда продан товар или полностью выполнены работы по договору, в счет которых были переданы средства в качестве аванса или предоплаты. Проще говоря, когда в учете уже отражена реализация.

Чек на зачет аванса или предоплаты оформляется кассиром по факту передачи предмета расчета. При этом указывается признак «полный расчет». Сумма в документе должна быть с учетом ранее внесенных средств.

Упрощенный порядок расчета позволяет пробивать один чек на все зачеты в расчетном периоде, который определяется руководством организации и не может превышать 1 месяц. Применение такого способа оформления чеков на зачет аванса или предоплаты от физических лиц допустимо только при оказании услуг в следующих сферах:

- грузоперевозки;

- образование;

- охрана и системы обеспечения безопасности;

- культурно-массовые мероприятия;

- связь;

- ЖКХ;

- организация проезда по платным участкам автодорог.

Чек должен быть оформлен не позднее 10 календарных дней с даты окончания расчетного периода. Направлять чек, сформированный на онлайн-кассе магазина, покупателю не обязательно.

Чек на возврат предоплаты или аванса

В случае если покупатель отказался от товара или услуги, в счет которого ранее были перечислены деньги в качестве аванса или предоплаты, то возникает необходимость в оформлении чека на возврат аванса. Денежные средства должны быть возвращены клиенту. В момент возврата на ККТ пробивается чек. Если при получении предоплаты или аванса чек не оформлялся, то соответственно и чек на возврат выбивать не нужно.

Когда возвращается аванс, переданные в счет предстоящей поставки товаров или услуг, то признаком расчета на фискальном документе должен быть «возврат прихода».

Похожие записи:

- Правила эксплуатации ККМ

- Заполнение журнала кассира-операциониста

- ЦТО – для чего они создаются?

- Инструкция по эксплуатации ККМ

Источник: www.digitalserv.ru