В 2020 году законодатель в качестве одной из мер контроля за деятельностью организаций и предпринимателей ввел обязанность по внедрению кассового аппарата. Теперь отсутствие ККТ влечет за собой не только наложение штрафа, но и приостановление деятельности. Но в нормативном акте есть исключения для некоторых видов деятельности, для которых не нужна установка оборудования. О том, может ли ИП работать без кассового аппарата в 2023 году, расскажем в статье.

- 1. Когда ИП необходима ККМ

- 2. Кому можно работать без контрольной техники

- 3. Как государство содействует переходу на кассовую технику

- 4. Как подтвердить расчеты с покупателями без ККМ

- 5. Что будет, если касса должна быть, но ее нет

Когда ИП необходима ККМ

Касса в такси. Новые правила. ИП может не выдавать чек клиенту (Bezobrazer)

Обязательное введение онлайн-касс – это выгодно не только ФНС, которая может беспрепятственно проверять деятельность ИП и организаций в ручном режиме, без организации плановых и внеплановых выездов. Это выгодно и бизнесу, который не дергают по пустякам и не заставляют готовить кучу документов для налоговиков. Более того, это удобно и рядовому покупателю. Теперь он защищен от потенциального мошенничества и имеет на руках доказательство совершенной финансовой операции.

Какие операции подлежат проведению через кассовый аппарат :

- прием оплаты от граждан в безналичной форме (неважно, по карте был совершен перевод, через банк или иным способом);

- прием оплаты за ЖКУ, капремонт и аналогичные платежи;

- оформление товаров в кредит или рассрочку;

- предоставление оплаты за товар иными способами;

- зачет, возврат авансов или иной предварительной оплаты.

Законом предусмотрен постепенный переход на ККТ для некоторых категорий лиц, осуществляющих предпринимательскую деятельность. Более того, взамен кассам он предлагает налог на профессиональный доход. Это новая система налогообложения, которую может выбрать ИП или организация и при этом полностью отказаться от касс.

Ссылка на документ: Федеральный закон № 54-ФЗ от 22.05.2003 г. «О применении контрольно-кассовой техники при осуществлении расчетов в РФ»

Кому можно работать без контрольной техники

До 01 июля 2021 года предприниматель без работников имеет право не использовать онлайн-кассы при расчете за оказанные услуги, выполненные работы с физическими лицами. Но если речь идет о крупных товарах, то применение ККТ обязательно. Неважно, числятся в штате сотрудники или нет.

Если ИП нанимает служащих, он должен сразу же зарегистрировать кассу. В противном случае, если через месяц его деятельности без ККМ об этом узнает налоговая, она вправе приостановить работу предпринимателя.

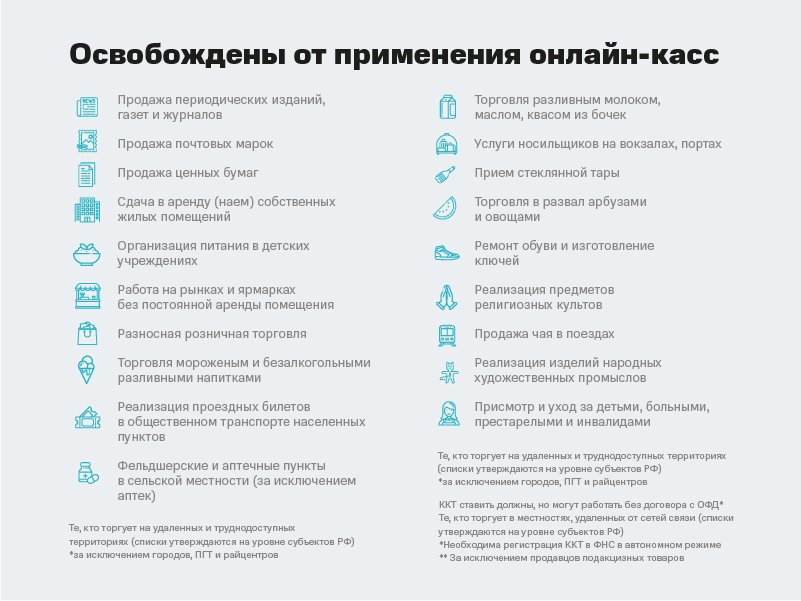

Кто может работать без кассы :

- ИП, осуществляющий деятельность в удаленной и труднодоступной местности.

- ИП, который осуществляет реализацию газет, журналов, периодики на бумаге.

- ИП на патенте (до того момента, пока действие патента не закончится, и он не будет его пролонгировать). Например, няни, переводчики, репетиторы. Но парикмахеры, например, к этой группе не относятся.

- Если плательщики услуг переводят деньги со своего расчетного счета на счет предпринимателя. О том, может ли ИП работать без расчетного счета, можно узнать здесь.

- ИП без работников, реализующие товары собственного производства.

Предприниматели на УСН вправе не регистрировать кассы, если они выдают клиентам печатные бланки строгой отчетности.

Какие еще виды деятельности освобождены от обязательной установки ККМ:

- Уход за детьми.

- Услуги носильщика.

- Сдача в аренду квартиры.

- Прием вторсырья.

- Нестационарная, передвижная торговля.

- Продажа ценных бумаг и т. д.

ИП на ЕНВД также может обойтись без контрольно-кассового аппарата в таких случаях:

- нет наемного персонала;

- предоставляют услуги общественного питания;

- реализуют продукцию собственного изготовления;

- продают товары в розницу либо в павильонах, площадь которых не превышает 150 кв. м, либо на стационарных/нестационарных объектах;

- оказывают услуги по организации питания граждан без занятия зала или с залом, площадь которого не более 150 кв. м.

Законодатель дает возможность предпринимателям работать без онлайн-кассы. Но при этом их деятельность не должна быть настолько активна или расширяться. В противном случае они должны будут оформить ККТ.

Как государство содействует переходу на кассовую технику

Кажется, что приобретение кассы – это довольно просто. Купить оборудование, настроить его и пользоваться, меняя фискальный накопитель. Однако на практике у лиц, которые не работали с ККМ, могут возникнуть проблемы. Чтобы не отпугнуть малый и средний бизнес, законодатель оказывает многоступенчатую поддержку.

В чем она заключается:

- Дает дополнительное время на подготовку организации к переходу на новый тип работы.

- Касса может находиться в офисе, услуга оказывается по определенному адресу. Клиенту выдается QR-код в распечатанном формате, который с помощью программы может быть преобразован в полноценный чек. Например, автомобильные перевозки. У компании может быть несколько машин. Устанавливать в каждую из них кассовый аппарат нецелесообразно. Такой вариант значительно упростит цепочку взаимодействия с клиентом.

- Приобретение аппаратов стоимостью до 18 тыс. руб. может быть обусловлено получением налогового вычета. В эту сумму входят: настройка, обновление, модернизация и иные услуги, связанные с обеспечением нормальной деятельности машины.

- Разъяснения бизнесу по вопросам применения ККМ. Это делают посредством проведения дня открытых дверей, ответов на запросы и рассылкой информационных писем.

Как подтвердить расчеты с покупателями без ККМ

Если предпринимателю можно работать без онлайн-кассы, то по требованию приобретателя товаров он должен выдать ему бланк строгой отчетности. Его можно изготовить типографским способом, купить в киоске «Роспечати» или в специализированных магазинах.

Что должно быть в бланке:

- Ф.И.О., ИНН индивидуального предпринимателя;

- наименование товара, услуги, работы;

- сумма, количество и стоимость товара;

- реквизиты лица, подписывающего документ.

Все данные могут быть напечатаны на документе, если ИП заказывает его в типографии. Второй вариант – покупка типового бланка и проставление данных с помощью оттиска штампа.

Еще один вариант – воспользоваться QR-кодом. Например, если осуществляется продажа через автоматы, после оплаты на экран выводится код. Покупатель может им воспользоваться с помощью специальной программы и смартфона, и чек сохранится в его телефоне.

Документ строгой отчетности должен оформляться всегда, вне зависимости от того, просит его клиент или нет.

Что будет, если касса должна быть, но ее нет

Законодатель довольно спокойно относится к тем предпринимателям, которые не зарегистрировали кассу. При этом выделяется несколько пограничных ситуаций:

- ИП использует устаревшую технику;

- ИП не оформил кассу в установленном порядке;

- предприниматель игнорирует требования закона об установке ККТ.

Если правонарушение было совершено впервые, то специалисты ФНС могут ограничиться предупреждением.

Как происходит процесс регистрации касс?

Сначала гражданин выбирает аппарат, который отвечает целям его бизнеса. Далее он регистрирует его в ФНС. После этого ему необходимо воспользоваться услугами по настройке кассы, введению необходимых данных для чека. Основное значение в ККМ имеет фискальный накопитель. Он рассчитан на 15 или 36 месяцев и подлежит замене по мере заполнения.

Если касса отсутствует, то ФНС не сможет проконтролировать деятельность собственника бизнеса. Штраф – 2000 руб. за каждый неоформленный чек. А вот за само отсутствие техники – от 25 до 50% от суммы проданных товаров, но не менее 10 000 руб.

Подведем итоги

Таким образом, законодатель вводит переходный период для внедрения онлайн-касс для некоторых видов деятельности. Кроме того, предпринимателям дают возможность облегчить переход на ККМ. Но если вам необходима установка оборудования, затягивать с этим не стоит, так как помимо штрафа, вы можете получить наказание в виде административного приостановления деятельности на срок до 90 суток. И при этом обязанность установить ККТ не прекратится.

Источник: profinansy24.ru

Нужна ли касса для ИП на УСН и на других налоговых режимах, для ИП без работников?

В России 54-ФЗ регламентирует все виды расчетов между физическими и юридическими лицами в сфере торговли и оказания услуг.

В пунктах 1 и 2 ст. 1 этого закона говорится, что любые организации и индивидуальные предприниматели, осуществляющие расчет при помощи наличных или безналичных денежных средств, должны использовать контрольно-кассовую технику. Это касается систем налогообложения (СНО): общая (ОСНО), упрощенная (УСН), патент (ПСН), ЕСХН.

Таким образом, все системы налогообложения, кроме НПД (налог на профессиональный доход), предполагают применение онлайн-касс.

Что из себя представляет каждая система, мы подробно описали вот здесь.

При этом часть предпринимателей получили отсрочку применения онлайн-касс до 1 июля 2021 года. Это касается ИП без работников, которые оказывают услуги, выполняют работы или продают собственную продукцию.

Часть предпринимателей освободили бессрочноот применения кассовых аппаратов:

- При ведении деятельности, указанных в ст. 2 54-ФЗ (продажа газет и журналов, ремонт и окраска обуви, розничная продажа бахил, сдача внаем собственного жилья ИП и др.)

- При расчетах в труднодоступных и удаленных местах.

- При безналичных расчетах между ИП и организациями.

- При применении системы налогообложения НПД (налог на профессиональный доход).

Если вы не попали в список исключений, ваше ИП реализует товары или оказывает услуги, все операции должны проводиться только через онлайн-кассу. Такая касса с фискальным накопителем автоматически пересылает данные по всем кассовым операциям оператору фискальных данных (ОФД). В свою очередь ОФД отправляет их в налоговые органы по месту регистрации ИП. При этом предприниматель может быть налогоплательщиком УСН (упрощенная система налогообложения) или другой СНО.

Исключение составляет только НПД (налог на профессиональный доход) — его налогоплательщики отправляют чеки в приложении “Мой налог”. И некоторые ИП, кому разрешено работать без кассового аппарата до 1 июля 2021 года. Поговорим об этом дальше.

Работа ИП на УСН и других системах налогообложения без кассового аппарата

Рассмотрим подробнее ситуации, когда ИП может не применять кассовые аппараты.

- В соответствии с законопроектом №682709-7, ИП без работников на любом налоговом режиме, в том числе и на УСН, которые занимаются оказанием услуг, производством работ или продажей товаров собственного производства, могут не устанавливать онлайн-кассы вплоть до 1 июля 2021. Однако срок установки онлайн-касс может измениться, если предприниматель примет в штат работника по трудовому договору. В этом случае переход на онлайн — кассу осуществляется не позднее чем через 30 суток с момента оформления сотрудника.

- Налогоплательщики НПДне используют кассовые аппараты и печатают чеки из приложения “Мой налог”.

- Работа ИП без ККМ возможна, если он зарегистрирован и работает в отдаленной или труднодоступной местности. Такие предприниматели могут выдавать клиенту вместо чека бумажный документ (квитанцию или иной бланк строгой отчетности), который будет подтверждением совершения расчета. Требования к таким документам описаны в статье 4.7 «Требования к кассовому чеку и бланку строгой отчетности» закона № 54-ФЗ. Выписанные бланки строгой отчетности (БСО) обязательно учитываются в специальном журнале учета БСО по номеру и дате расчета. Журналы учета БСО должны храниться у предпринимателя не менее 5 лет.

- Если деятельность ИП входит в список видов деятельности, отмеченных в п. 2 ст. 2 закона 54-ФЗ, то можно обойтись без кассы. Это касается также ИП, кто занимается особыми видами деятельности, указанных в отдельных пунктах ст. 2 №54-ФЗ:

- проведение религиозных обрядов и церемоний, реализация предметов религиозного культа (п. 6 ст. 2 № 54-ФЗ);

- деятельность платных парковок (также при соблюдении ряда условий — п. 10 ст. 2 закона № 54-ФЗ);

- платные услуги частным лицам, связанные с библиотечным делом в государственных и муниципальных библиотеках, а также библиотеках РАН и других академий, в библиотеках НИИ и образовательных организаций (п. 12 ст. 2 закона № 54-ФЗ);

- деятельность кредитных организаций (п. 1 ст. 2 закона № 54-ФЗ).

Во всех остальных случаях, не входящих в эти исключения, использование контрольно-кассовой техники для ИП на УСН и других систем налогообложения обязательно.

Если вам нужна консультация по этому вопросу, оставьте заявку, наш сотрудник свяжется с вами в ближайшее рабочее время.

Онлайн-касса для ИП на УСН и для других СНО

Итак, вы предприниматель и работаете на УСН или другой СНО, и вам нужно использовать онлайн-кассу. В списке исключений вашей сферы деятельности нет, и никакие отсрочки вам не светят. Пора приобретать онлайн-кассу или менять старую кассу (если вы уже используете кассовый аппарат) на более новую. Какая касса будет лучшим выбором для вашего вида деятельности? По какой цене?

Как ее купить?

Главные требования закона 54-ФЗ для онлайн-касс — обязательная передача данных обо всех кассовых операциях оператору фискальных данных и далее в налоговую службу. Кассы должны быть оснащены фискальным накопителем, 2D-сканером (если в нем есть необходимость и вы работаете с товаром, подлежащим маркировке). Кроме того, у вас обязательно должен быть заключен договор с ОФД. Эти требования одинаковы для всех — для ИП на УСН и других СНО.

Как ИП сэкономить на приобретении кассы Лайтбокс для УСН и других СНО?

Покупка кассы с фискальным накопителем — это большая трата для любого индивидуального предпринимателя. Поэтому Лайтбокс разработало предложение по аренде касс. Предприниматель, которому нужна касса Лайтбокс напрокат, выбирает нужную модель и платит лишь за те услуги, которые есть в выбранном им тарифном плане. Ежемесячный платеж за тариф аренды кассы зависит еще и от модели кассы

Тариф «Бизнес» — это аренда под ключ. Сюда входит заключение всех необходимых договоров, активация и настройка кассы, обучение персонала работе с ней, своевременная замена фискального накопителя и ежегодная перерегистрация кассы в налоговой. На этом тарифном плане есть полный доступ к товароучетной системе Лайтбокс.

03.2020

Источник: litebox.ru

Обязан ли ИП выдавать чек физлицу при отсутствии кассового аппарата?

Читателей «ВОмске» консультирует юрист компании «Лексфорт» Екатерина Краецкая.

2268 09 февраля 2021

Вопрос:Я ИП, физлицо хочет оплатить мою услугу по безналу, со своей карточки на мой расчетный счет. Обязан ли я в этом случае выдавать ему чек? У меня ККТ нет.

Ответ:В зависимости от того, на каком основании вы не применяете контрольно-кассовую технику (далее – ККТ).

Рассмотрим несколько ситуаций.

Ситуация № 1.Вы не применяете ККТ в нарушение требований законодательства.

Перечень ИП, освобожденных от применения ККТ, указан в ст. 2 ФЗ от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее — ФЗ от 22.05.2003 N 54-ФЗ) и ст. 2 ФЗ от 06.06.2019 № 129-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

В части оказания услуг освобождены от применения ККТ следующие ИП:

1. ИП, не имеющие наемных работников по трудовому договору и оказывающие услуги самостоятельно (освобождены от ККТ до 01.07.2021г.);

2. С учетом специфики своей деятельности или особенностей своего местонахождения оказывающие услуги по обеспечению питания обучающихся и работников образовательных организаций; образовательные услуги; ремонту и окраске обуви; изготовлению и ремонту металлической галантереи и ключей; сдаче в аренду (наем) жилых помещений, расположенных в многоквартирных домах и др. (п. 2 ст. 2 ФЗ от 22.05.2003 N 54-ФЗ);

3. ИП, применяющие ПСН и осуществляющие определенные виды деятельности (например, ремонт обуви, изготовление и ремонт ключей, образовательные услуги и т.д.) (п. 2.1 ст. 2 ФЗ от 22.05.2003 N 54-ФЗ);

4. ИП, применяющие специальный налоговый режим «Налог на профессиональный доход» (п. 2.2 ст. 2 ФЗ от 22.05.2003 N 54-ФЗ);

5. ИП, осуществляющие расчеты в отдаленных или труднодоступных местностях (п. 3 ст. 2 ФЗ от 22.05.2003 N 54-ФЗ).

Все остальные ИП обязаны применять ККТ.

Кассовый чек обязаны выдавать только пользователи ККТ (п. 2 ст. 1.2 ФЗ от 22.05.2003 N 54-ФЗ).

Соответственно, если есть обязанность применять ККТ, то вы обязаны выдавать кассовый чек при любой форме расчета (наличными, безналичными через эквайринг или перевод на расчетный счет/карту).

Если вы освобождены от применения ККТ, то кассовый чек вы не выдаете, но в ряде случаев должны выдать товарный чек (либо любой иной документ, содержащий необходимые реквизиты).

Ситуация № 2.Вы освобождены от применения ККТ на основании п. 2.1 ст. 2 ФЗ от 22.05.2003 N 54-ФЗ (применение ПСН по определенным видам деятельности) или на основании п. 3 ст. 2 ФЗ от 22.05.2003 N 54-ФЗ (расчеты в труднодоступных местностях).

В таком случае вы обязаны выдать документ, подтверждающий факт осуществления расчета, содержащий часть реквизитов, установленных для кассового чека. Но такой документ обязателен к выдаче только по требованию покупателя.

В документе обязательно должно быть указано:

— наименование (например, товарный чек или бланк строгой отчетности);

— дата, время и место (адрес) осуществления расчета;

— ФИО индивидуального предпринимателя;

— применяемая при расчете система налогообложения;

— признак расчета (получение средств от покупателя (клиента) — приход, возврат покупателю (клиенту) средств, полученных от него, — возврат прихода, выдача средств покупателю (клиенту) — расход, получение средств от покупателя (клиента), выданных ему, — возврат расхода);

— наименование услуги, цена (ставка и размер НДС, если уплачивается);

— форма расчета (оплата наличными деньгами или в безналичном порядке);

— должность и фамилия лица, осуществившего расчет с покупателем.

Документ может быть оформлен как угодно, и может называться, тоже, как угодно. Главное, чтобы в нем были все необходимые реквизиты.

Ситуация № 3.Вы освобождены от применения ККТ по иным основаниям (к примеру, до 01.07.2021г., т.к. сами оказываете услуги без привлечения работников).

Вы не обязаны выдавать ни кассовый, ни товарный чек, ни бланк строгой отчетности.

Но в любом случае, во избежание конфликтов, рекомендуем выдавать потребителям документ, подтверждающий факт оказания услуг и факт оплаты: товарные чеки или акты об оказанных услугах.

Обращаем внимание, что за неприменение ККТ при наличии такой обязанности предусмотрена ответственность по ч. 2 ст. 14.5. КоАП РФ — для ИП от 1/4 до 1/2 размера суммы расчета без применения ККТ, но не менее 10 000 рублей. При повторном совершении деятельность приостановят на срок до 90 суток.

За невыдачу кассового чека при наличии такой обязанности ИП дополнительно может заплатить до 10 000 рублей (ч. 6 ст. 14.5 КоАП РФ).

Источник: vomske.ru