На расчетный счет организации поступили деньги от физического лица (не является индивидуальным предпринимателем) за товар (запчасти) и оказанные услуги по установке приобретенных запчастей. В каком случае организация обязана выдать чек при оплате через онлайн-кассу по применению контрольно-кассовой техники если:

1) физическое лицо внесло наличные деньги в кассу банка и перевело по выставленному счету;

2) физическое лицо оплатило выставленный счет банковской картой через банкомат;

3) физическое лицо со своего приложения в телефоне оплатило выставленный счет через онлайн-банк?

В соответствии с п. 1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа” (далее – Закон № 54-ФЗ) контрольно-кассовая техника (далее также – ККТ) применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных Законом № 54-ФЗ.

Как пробить кассовый чек, если клиент-физлицо заплатил на счет в банке?

Под расчетами для целей Закона № 54-ФЗ понимаются, в частности, прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги (ст. 1.1 Закона № 54-ФЗ).

Согласно п. 2 ст. 1.2 Закона № 54-ФЗ при осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности на бумажном носителе и (или) в случае предоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на предоставленные абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты).

Под пользователем для целей Закона № 54-ФЗ понимается организация или индивидуальный предприниматель, применяющие ККТ при осуществлении расчетов (ст. 1.1 Закона № 54-ФЗ).

В соответствии с п. 5 ст. 1.2 Закона № 54-ФЗ пользователи при осуществлении расчетов с использованием электронных средств платежа, исключающих возможность непосредственного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом, и применением устройств, подключенных к сети “Интернет” и обеспечивающих возможность дистанционного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом при осуществлении этих расчетов (далее также – расчеты с использованием электронных средств платежа в сети “Интернет”), обязаны обеспечить передачу покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме на абонентский номер либо адрес электронной почты, указанные покупателем (клиентом) до совершения расчетов. При этом кассовый чек или бланк строгой отчетности на бумажном носителе пользователем не печатается.

Отметим, что на основании п. 9 ст. 2 Закона № 54-ФЗ ККТ не применяется при осуществлении расчетов с использованием электронного средства платежа без его предъявления между организациями и (или) индивидуальными предпринимателями.

Оператор по переводу денежных средств осуществляет перевод денежных средств по распоряжению клиента (плательщика или получателя средств), оформленному в рамках применяемой формы безналичных расчетов (далее также – распоряжение клиента) (ч. 1 ст. 5 Закона № 161-ФЗ).

Перевод денежных средств осуществляется за счет денежных средств плательщика, находящихся на его банковском счете или предоставленных им без открытия банковского счета (ч. 2 ст. 5 Закона № 161-ФЗ).

Распоряжение клиента может передаваться, приниматься к исполнению, исполняться и храниться в электронном виде, если иное не предусмотрено законодательством РФ, нормативными актами Банка России, нормативными правовыми актами РФ или договором, заключенным оператором по переводу денежных средств с клиентом или между операторами по переводу денежных средств (ч. 2 ст. 8 Закона № 161-ФЗ).

В соответствии с абзацем вторым п. 1.1 Положения Банка России от 19.06.2012 № 383-П “О правилах осуществления перевода денежных средств” (далее – Положение № 383-П) перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

– расчетов платежными поручениями;

– расчетов по аккредитиву;

– расчетов инкассовыми поручениями;

– расчетов чеками;

– расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование);

– расчетов в форме перевода электронных денежных средств.

Перевод денежных средств осуществляется банками по распоряжениям клиентов, взыскателей средств, банков в электронном виде, в том числе с использованием электронных средств платежа, или на бумажных носителях (п. 1.9 Положения № 383-П).

Внесение наличных в кассу банка

В случае, когда перевод денежных средств осуществляется кредитной организацией без открытия банковских счетов посредством приема наличных денежных средств, распоряжения плательщика – физического лица и зачисления денежных средств на банковский счет получателя средств (п. 1.4 Положения № 383-П) получатель средств (организация или индивидуальный предприниматель, реализующие товары, выполняющие работы, оказывающие услуги) не осуществляет приема денежных средств с использованием наличных средств платежа.

Не происходит в таком случае и приема денежных средств с использованием электронных средств платежа, поскольку при внесении наличных в кассу банка непосредственно покупатель (клиент) и продавец не взаимодействуют, а информационно-коммуникационные технологии, электронные носители информации, в том числе платежные карты, а также иные технические устройства, обеспечивающие возможность их дистанционного взаимодействия, не применяются.

Таким образом, в случае, когда согласно выставленному счету физическое лицо производит оплату за реализованные товары и оказанные услуги через кассу банка, у продавца (исполнителя) не возникает обязанности по применению ККТ.

Банкомат

В соответствии с п. 28 ст. 3 Закона № 161-ФЗ банкомат – автоматическое (без участия уполномоченного лица кредитной организации, или банковского платежного агента, или банковского платежного субагента) устройство для осуществления расчетов, обеспечивающее возможность выдачи и (или) приема наличных денежных средств, в том числе с использованием электронных средств платежа, и по передаче распоряжений кредитной организации об осуществлении перевода денежных средств.

Банковские (платежные) карты являются электронными средствами платежа (п. 1.5 Положения Банка России от 24.12.2004 № 266-П “Об эмиссии платежных карт и об операциях, совершаемых с их использованием”).

При оплате банковской (платежной) картой через банкомат физическое лицо передает кредитной организации распоряжение об осуществлении перевода денежных средств. В этом случае покупатель (клиент) не взаимодействует непосредственно с организацией или индивидуальным предпринимателем, которые реализуют товары, выполняют работы, оказывают услуги, или уполномоченными ими лицами.

Напомним, что под расчетами с использованием электронных средств платежа в сети “Интернет” в Законе № 54-ФЗ понимаются расчеты с использованием электронных средств платежа, исключающих возможность непосредственного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом, и применением устройств, подключенных к сети “Интернет” и обеспечивающих возможность дистанционного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом при осуществлении этих расчетов (п. 5 ст. 1.2 Закона № 54-ФЗ).

Применяемое для осуществления операции по передаче распоряжения кредитной организации об осуществлении перевода денежных средств устройство (банкомат) обеспечивает возможность дистанционного взаимодействия физического лица с банком, но не с организацией или индивидуальным предпринимателем, которые реализуют товары, выполняют работы, оказывают услуги, или уполномоченными ими лицами.

Следовательно, при оплате физическим лицом выставленного счета за реализованные товары и оказанные услуги банковской (платежной) картой через банкомат у продавца (исполнителя) не возникает обязанности по применению ККТ.

Онлайн-Банк

Сервисы онлайн-банкинга предоставляют клиентам оператора по переводу денежных средств (cт.ст. 11, 12 Закона № 161-ФЗ) способ составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств с помощью сети Интернет. То есть такие сервисы, в силу п. 19 ст.

3 Закона № 161-ФЗ, признаются электронными средствами платежа, расчеты при помощи которых производятся в сети Интернет. Следовательно, при такой форме оплаты товаров организация-продавец, согласно п. 5 ст. 1.2 Закона № 54-ФЗ, обязана представлять покупателям электронные кассовые чеки.

Относительно даты, с которой расчеты с применением электронных средств платежа должны отражаться в онлайн-кассе продавца, в законодательстве прямого указания нет.

При этом согласно ч. 3 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ “О внесении изменений в Федеральный закон “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт” и отдельные законодательные акты Российской Федерации” (далее – Закон № 290-ФЗ) ККТ, зарегистрированная в налоговых органах до 01.02.2017, применяется (перерегистрируется и снимается с регистрационного учета) в порядке, установленном Законом № 54-ФЗ до вступления в силу Закона № 290-ФЗ, только до 01.07.2017.

Следовательно, специальные онлайн-кассы для осуществления расчетов с применением электронных средств платежа становятся обязательными к применению с 1 июля 2017 года, а до этого момента расчеты с применением электронных средств платежа могут осуществляться в прежнем порядке, т.е. без использования ККТ.

Ответ подготовил: Арыков Степан, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Барсегян Артем, рецензент службы Правового консалтинга ГАРАНТ

| Необходимо передавать фискальные данные в ИФНС? Компания Электронный Экспресс является оператором фискальных данных и входит в реестр ОФД ФНС России. Подключить кассу к ОФД >> |

«Электронный экспресс» — это электронные услуги в составе информационно-правового обеспечения ГАРАНТ. Компания «Гарант» основана в 1990 году.

- Электронная подпись

- Электронные торги

- Электронная отчетность

- Экспресс Документ

- Гарант Тендер

- Экспресс Проверка

Источник: www.garantexpress.ru

Товарный чек для ИП: образец составления и готовые бланки

Товарный чек – важный атрибут в любой предпринимательской деятельности. Одни заполняют его только по просьбе покупателя. Другие ежедневно, поскольку он необходим им для ведения отчетности. А многие узнают об этом документе лишь при переходе с одного налогового режима на иной. К примеру, на патент, при котором наличие кассы необязательно, а кассовый чек заменяется товарным.

Знакомства с последним не избежать ни одному предпринимателю, поэтому рассмотрим, что такое товарный чек для ИП и как его заполнять.

Когда ИП обязан выдать товарный чек с кассовым

По законодательству РФ первичный документ для подтверждения сделки по купле-продаже – это кассовый чек, который следует выдавать каждому покупателю. Товарный же – вторичный документ, то есть его выдача необязательна.

Но порой без него просто не обойтись. К примеру, некоторые ИП используют чеки без конкретной информации. Вместо ручек, тетрадей, блокнотов на нем указано одно обобщенное слово «канцтовары».

Если покупателю необходимо предоставить отчет о покупке в бухгалтерию, такой документ ему не подойдет. И он потребует выдать ему товарник, на котором указана подробная информация о товаре – полное наименование, артикул, цена, сумма покупки.

Предприниматель не должен выписывать товарник после каждой продажи, это нужно делать только по требованию покупателя. Игнорировать просьбу не стоит, поскольку за отказ в выдаче чека предусмотрен штраф до 3 тыс. руб.

Но есть и такие ситуации, когда товарник должен выдаваться каждому физическому лицу в обязательном порядке. Это касается ИП, торгующих следующими товарами:

- автомототехника;

- мебель;

- номерные агрегаты;

- оружие;

- автоприцепы.

Когда выдается товарный чек без кассового

На налоговых режимах, при которых не обязательно осуществлять денежные операции с помощью ККМ, предприниматель обязан выдавать каждому покупателю товарник вместо кассового квитка. К таким режимам относятся ЕНВД и ПСН.

В этом случае товарник выступает в роли первичного и единственного документа, подтверждающего акт купли-продажи. Поэтому информация на чеке ИП при ПСН или ЕНВД должна быть указана в строгом соответствии с требованиями, предъявляемыми к документам строгой отчетности.

Заполнять товарник необходимо в двух экземплярах. Первый дается покупателю, второй остается у предпринимателя. Его назначение – отчетность перед налоговой. Также правильно вести книгу учета выданных квитков, это поможет избежать спорных ситуаций с недобросовестными клиентами.

Где найти бланк товарного чека для ИП без кассы

Чековые бланки нигде не выдают. Индивидуальный предприниматель должен приобрести их самостоятельно, воспользовавшись одним из трех известных способов:

- Заказать в типографии. Небольшое количество бланков обойдется дорого, поэтому лучше заказывать их оптом – более 5 тысяч штук.

- Распечатать. Форма и оформление бланка не имеют значения, поскольку товарник не принадлежит к числу документов строгой отчетности. Его можно напечатать самостоятельно, сразу вписав все неизменные сведения – информацию об ИП, фирме.

- Купить книжки с отрывными бланками. В таких книжках квитки отрываются как листочки в календаре, что очень удобно. Плюс их часто снабжают двойными страницами с копиркой, что порадует ИП, которым нужны копии для себя и налоговой.

- Скачать готовый образец в интернете в Excel или Word и сразу внести все неизменные сведения о своем ИП.

Правильное оформление товарного чека

По налоговому законодательству товарник необходимо заполнять в соответствии со следующими требованиями:

- Сам бланк может быть оформлен вольно. Но на нем должны присутствовать все обязательные сведения и пункты, особенно если у ИП нет кассового оборудования.

- Также не допускается наличие неправильных либо неверных сведений, помарок и исправлений.

- Можно указать рекламную информацию, но так, чтобы были видны все заполненные пункты.

- Каждую купленную товарную единицу нужно вписывать в отдельную строку.

- В конце квитанции следует указать общую сумму покупки. И цифрами, и прописью.

- Если список приобретенных товаров не вмещается на один квиток, можно перенести недостающие позиции на второй. Но продавец должен написать об этом комментарий на первом.

- Все незаполненные поля должны быть перечеркнуты.

Как правильно заполнять товарный чек ИП: образец

Чтобы товарник был признан действительным, в нем должны быть прописаны все обязательные сведения:

- Наименование организации, как в свидетельстве о регистрации.

- ИНН, как в свидетельстве.

- Юридический адрес, как в регистрации.

- Полный адрес самой торговой точки, к примеру: 675675, г. Москва, Речицкое ш, 67.

- Инициалы предпринимателя.

- Полное наименование каждой отдельной товарной единицы.

- Единица измерения, к примеру, шт, кг, м.

- Количество/вес приобретенного товара.

- Артикул, если есть.

- Цена за единицу.

- Общая стоимость каждой товарной единицы.

Такая информация должна присутствовать на каждом товарнике, иначе документ не будет являться действительным. В особых случаях можно добавить дополнительные пункты, которые необходимы по мнению ИП.

Если бизнесмен осуществляет денежные операции с помощью кассового аппарата, он должен прикрепить к товарному чеку кассовый. Без него товарник не имеет ценности и не послужит доказательством совершения покупки для бухгалтерии и налоговой.

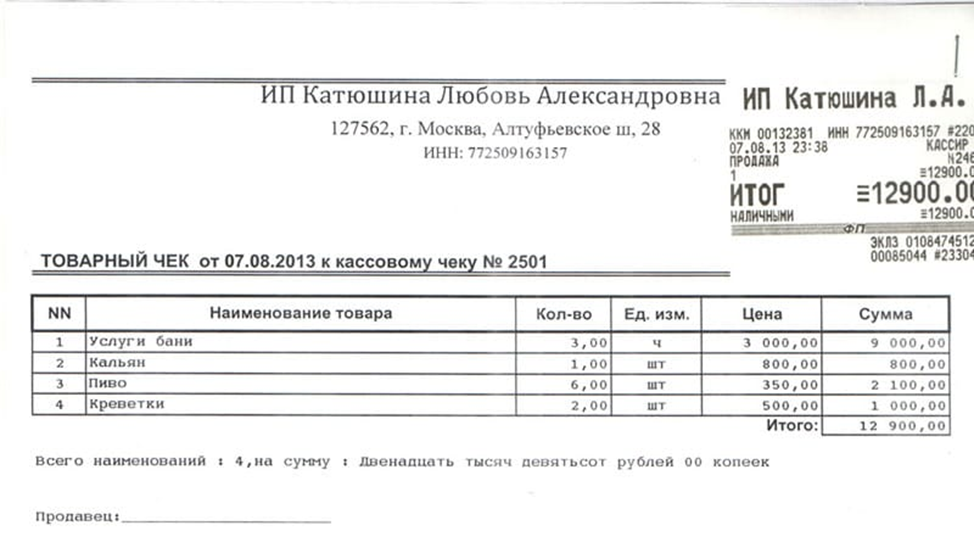

Образец товарного чека для ИП

Нужно ли заверять товарный чек печатью

Наличие печати ИП на товарнике необязательно, в российском законодательстве нет такого правила. Но для самого бизнесмена она служит страховкой от недобросовестных покупателей. Ведь им ничего не стоит купить товар, получить товарник, а затем сделать копию, вписать в нее любой другой товар и потребовать возврата средств.

Поэтому по мере возможности печать лучше приобрести и ставить на каждый квиток. Это гарантия как для предпринимателя, так и для покупателя. Ведь только заверенный документ может служить доказательством, что товар/услуга приобретены в конкретной торговой точке.

Порядок оформления товарного чека без кассового аппарата

Свой бизнес

Автор Вероника Уколова На чтение 6 мин. Просмотров 842 Опубликовано 02.05.2019

Бывают ситуации, когда у индивидуального предпринимателя или организации нет кассового аппарата. Как в таком случае оформить товарный чек? Какие существуют особенности и правила заполнения документа? Где взять образец товарного чека, чтобы не ошибиться при его выписке?

Можно ли выдавать товарный чек без кассового

Предприниматели и организации, работающие на системе ЕНВД, обязаны выдавать покупателю квитанцию либо товарный чек, но они не могут выдавать кассовый чек из-за отсутствия кассового аппарата. По этой причине в их случае выдача товарного чека без кассового вполне закономерна и правомерна.

Кроме того, в п.7 ст.7 ФЗ-290 указано, что товарный чек вместо кассового могут выписывать предприниматели, находящиеся на патентной налоговой системе. Вместе с тем, в рамках указанных специальных режимов налогообложения использование товарного чека без ККТ и онлайн-кассы допускается при наличии дополнительных условий:

- В отношении видов деятельности, для которых НК РФ предусматривает систему ЕНВД, а нормативные акты регионального значения – патент.

- При условии, что конкретные виды предпринимательской деятельности не попадают под обязанность оформления наличных расчётов по бланкам строгой отчётности и под условия п.3 ст.2 ФЗ-54, где сказано, что работа без кассового аппарата и оформления любой дополнительной документации допускается и не является противозаконным деянием.

- Товарный чек используется исключительно для оформления и подтверждения наличных расчётов и сделок с использованием банковских карт.

- Товарный чек не только выдаётся по требования покупателя, но и соответствует всем критериям и нормам, утверждённым в старой редакции ФЗ-54.

Особенности использования товарного чека

Товарный чек представляет собой платёжный документ, удостоверяющий осуществление сделки между продавцом и покупателем. Чек относится к документации строгой отчётности, потому к его оформлению выдвигается ряд требований. Согласно действительным нормам, товарный чек должен соответствовать рекомендациям БСО, которые обозначены в Постановлении Правительства РФ №359.

Использование товарного чека допускается в качестве:

- полноценной законной альтернативы кассовому документу;

- фактической замены кассовому чеку;

- обязательного дополнения к кассовому платёжному документу;

- первичного документа для формирования бухгалтерского и налогового учётов.

Как оформить документ в отсутствие кассового аппарата

Существуют определённые правила заполнения и требования к товарному чеку без кассового. Необходимо указать некоторые обязательные реквизиты товарного чека без кассового. Ниже они представлены.

- Документ должен иметь строго определённое наименование — «Товарный чек».

- Номер чека.

- Дата: день, месяц, год. Месяц следует указывать прописью.

- Наименование ИП или компании с указанием ИНН и КПП (для ООО). Ф. И. О. предпринимателя следует писать полностью.

- Можно указывать адрес, номер телефона и прочую дополнительную информацию о компании.

- Каждый товар должен быть прописан в отдельной графе с указанием количества и цены.

- Цена на каждый товар. Обязательно нужно прописывать через запятую копейки после рублей. Например, двадцать пять рублей сорок копеек будут выглядеть так — 25,40 руб. Если в товарном чеке находится информация о нескольких покупках, напротив каждого наименования товара должна стоять его стоимость.

- Итоговая сумма покупки.

- Ф. И. О. и подпись продавца.

Оформление товарного чека в 2019 году нуждается в соблюдении ряда обязательных правил:

- На документе в обязательном порядке указываются реквизиты продавца.

- Если на обратной стороне товарного чека имеются рекламные материалы, они не должны перекрывать официальную информацию, противоречить озвученным покупателю условиям.

- Все пустые строки, оставшиеся после заполнения товарного чека, должны быть зачёркнуты. Это необходимо для того, чтобы обезопасить себя от возможных мошеннических операций.

- Товарный чек оформляется в 2-х экземплярах. Один вручается покупателю, второй остаётся у продавца. Это требование обязательно к исполнению, так как в случае возникновения конфликтных ситуаций копия чека поможет доказать факт проведения взаиморасчётов.

Если товарный чек оформляется не по правилам, утверждённым на законодательном уровне, платёжный документ будет считаться недействительным. При необходимости его можно аннулировать через суд.

Отличаются ли реквизиты документа у ООО и ИП

Принципиальных отличий в оформлении товарного чека, выданного предпринимателем и компанией, нет. Как не существует и унифицированной формы этого документа. Его внешний вид зависит только от фантазии компании, впрочем, многие фирмы для выписки товарного чека используют готовые типографские бланки.

Образец товарного чека

Инструкция по заполнению товарного чека

Товарный чек представляет собой платёжный документ, подтверждающий совершение взаиморасчётов между продавцом и покупателем. Этот документ является несложным в оформлении, потому у пользователей особых затруднений не вызывает.

При заполнении бланка товарного чека необходимо руководствоваться следующими правилами:

- В первой строке документа указывается полное наименование компании, отпускающей товар. В качестве дополнительной информации потребуется внести номер ОГРН из учредительной документации юридического лица и указать организационно-правовую принадлежность.

- Далее указывается фактический адрес торговой точки, в которой осуществляется покупка товара.

- Посередине строки указывается наименование документа «Товарный чек», его номер согласно внутреннему документообороту компании. Также обозначается дата совершения сделки.

- В строке «Продавец» указывается ФИО сотрудника, производящего продажу. Информация должна быть подана как в расширенном, так и сокращённом формате.

- Основная часть товарного чека представлена в виде таблицы, состоящей из нескольких граф — №, наименование и характеристика товара, единица измерения, количество, цена за 1 единицу продукции, общая сумма. Все эти строки обязательны к заполнению. Если после оформления документа остаются пустые строки, их следует перечеркнуть в целях безопасности.

- В строке «Итого» указывается совокупная стоимость, которую покупатель должен оплатить за совершённую покупку. Сумма указывается как в цифровом, так и прописном варианте.

- В заключение товарный чек должен подписать продавец, осуществляющий продажу. Если организация использует в своей работе печать, ее следует поставить на документ (данное требование не является обязательным с 2016 года).

Действителен ли товарный чек без печати

С 2016 года в законодательные нормы были внесены некоторые изменения. Теперь юридические лица (как ИП, так и крупные организации) имеют право не использовать в своей деятельности штампы, печати и факсимиле. Законом не предусматривается наличие печати на чеке, тем более, если предприниматель в принципе ведёт свою деятельность без печати. Однако некоторые компании предпочитают заверять документ специальной печатью «Для документов».

Иногда индивидуальный предприниматель или организации ведут свою деятельность без использования кассового аппарата. Компании, работающие по системе ЕНВД, обязаны выдавать покупателю либо квитанцию, либо товарный чек, но кассовый чек они выдать не могут. В связи с этим они обязаны соблюдать правила заполнения и требования к оформлению товарного чека, выданному без кассового документа.

Источник: dela.biz