Как поступить с декларацией по НДС, если в отчетном периоде не было деятельности и налоговых вычетов? Ее все равно сдают, но в нулевой форме. Еще один вариант — заменить декларацию по НДС на единую упрощенную декларацию. В каких случаях отправляют нулевую декларацию по НДС, в какие сроки это сделать и как правильно ее заполнить — расскажем в статье.

Легко работайте с НДС в Контур.Бухгалтерии

Система сделает предрасчет НДС и укажет на недостающие документы, заполнит декларацию, проверит перед отправкой. Попробовать бесплатно

Кто сдает декларацию по НДС

Декларацию по НДС ежеквартально сдают организации и предприниматели на ОСНО И ЕСХН без освобождения от НДС. Иногда отчет сдают и компании на других спецрежимах. Это касается налоговых агентов и тех, кто выставляет покупателям счета-фактуры с выделенным НДС. Налогоплательщики на ОСНО, у которых выручка за три предыдущих календарных месяца не превысила 2 млн рублей (без НДС), имеют право на освобождение от упаты НДС и сдачи деклараций. Для этого в налоговую подают уведомление и документы, подтверждающие размер доходов.

2021 Нулевая декларация 3-НДФЛ при продаже автомобиля дешевле 250000 в собственности менее 3 лет

Сдавать ли декларацию, если нет объекта обложения налогом

- вычеты по НДС;

- суммы восстановленного налога;

- операции, не являющиеся объектом обложения НДС, в том числе операции, местом реализации которых не является РФ.

Виды операций в квартале влияют только на состав декларации, но не на обязанность ее сдавать.

Отчетность по НДС обязательна даже для тех, кто в течение всего отчетного квартала не вел деятельность. В такой ситуации часто оказывается бизнес сезонного характера, а также фирмы, которые только начали или наоборот уже заканчивают работать.

Отсутствие операций приводит к тому, что у налогоплательщиков не оказывается данных, чтобы заполнять разделы 2–12 декларации. В таком случае надо подать нулевую декларацию по НДС или единую упрощенную декларацию. Рассмотрим оба варианта.

Авторасчет НДС и подсказки

Контур.Бухгалтерия рассчитает НДС, укажет на возможные ошибки, подскажет, как законно сократить налог к уплате.

Декларация по НДС или единая упрощенная декларация — как выбрать форму отчета

Но это не единственный вариант. Есть альтернатива — единая упрощенная налоговая декларация (ЕУНД), форма которой утверждена приказом Минфина России от 10.07.2007 № 62н. Для организаций на ОСНО ЕУНД заменит отчетность по НДС и налогу на прибыль, для предпринимателей — только по НДС. Еще один бонус — ее можно сдать на бумаге.

Сдать ЕУНД можно, если соблюдается два условия:

- в отчетном периоде не было движений по счетам и в кассе;

- нет объектов обложения налогом.

Отчетные периоды для ЕУНД — квартал, полугодие, 9 месяцев и год. Поэтому подать ее вместо нулевки по НДС можно только если в отчетном периоде нет операций, которые отражают в декларации. Если у вас были необлагаемые операции, которые отражаются в разделе 7, сдать ЕУНД уже нельзя.

Как заполнить нулевую декларацию в системе электронного декларирования.

Как заполнить и сдать нулевую декларацию по НДС

Разберемся с особенностями заполнения и сдачи нулевки.

Облачная бухгалтерия от Контура для бизнеса

Простой учет, авторасчет налогов и зарплаты, отправка отчетности онлайн, ЭДО, бесплатные обновления и техподдержка.

Титульный лист

Титульный лист заполняется в стандартном порядке. Следуйте инструкции:

- Укажите ИНН и КПП в шапке отчета.

- Укажите точное название организации или ФИО для индивидуальных предпринимателей.

- Впишите номер ИФНС из регистрационных документов.

- Заполните поле «по месту нахождения (учета)» кодом из приложения 3 к Порядку заполнения декларации.

- Впишите номер корректировки. Для первичной декларации — «0».

- Укажите код налогового периода, выбрав нужный из приложения 3 к Порядку заполнения декларации. Первый квартал — «21», второй квартал — «22», третий квартал —«23», четвертый квартал — «24».

- Укажите, что в декларации будет две страницы, так как она включает только титульник и первый раздел.

- Внесите сведения о лице, заполнившем декларацию, который ответственен за достоверность.

Образец заполнения титульного листа

Раздел 1

Первый раздел в нулевой декларации заполнять практически не придется: внесите данные только в две строки, а остальные оставьте пустыми. Если заполняете отчет на бумаге, проставьте прочерки.

В строке 010 укажите код по ОКТМО. Его можно узнать в ФНС или на сайте Росстата. Но проще всего воспользоваться нашим сервисом ОКТМО по ИНН.

В строку 020 впишите КБК. Подберите нужный код в справочной.

Образец заполнения раздела 1

Сроки и формат сдачи

Сдача нулевой декларации по налогу практически ничем не отличается от сдачи обычной. Сроки, место сдачи и форма не отличаются.

Плательщики НДС сдают декларации ежеквартально. В каждом отчете они собирают информацию за прошедшие три месяца. Срок сдачи — 25 число месяца, следующего за отчетным периодом. Если 25 число приходится на выходной, праздник или нерабочий день, отчет сдают в ближайший следующий рабочий день. Для нулевой декларации по НДС правила аналогичные.

Сроки сдачи в 2021 году:

- за IV квартал 2020 — 25 января 2021;

- за I квартал 2021 — 26 апреля 2021;

- за II квартал 2021 — 26 июля 2021;

- за III квартал 2021 — 25 октября 2021;

- за IV квартал 2021 — 25 января 2022.

Нулевую декларацию направьте в ИФНС по интернету. Форма сдачи не зависит от количества сотрудников или состава декларации, то есть нулевки тоже принимают только в электронном виде. Если попытаетесь сдать отчет на бумаге, ИФНС его просто не примет и посчитает несданным, а за это грозит штраф.

Сдавать декларацию на бумаге могут только те, кто освобожден от уплаты или не является плательщиком налога, но формирует отчетность по требованию закона. Это налоговые агенты, импортеры, компании, которые выставляют счета-фактуры с НДС, и пр.

Контур.Бухгалтерия рассчитает НДС, укажет на возможные ошибки, недостающие документы и подскажет, как законно сократить сумму к уплате.

Как заполнить и сдать единую упрощенную декларацию

Если в отчетном периоде совсем не было деятельности, можно сдать ЕУНД вместо нулевки по НДС. Для этого используйте форму, утвержденную приказом Минфина России от 10.07.2007 № 62н.

Порядок заполнения

Состав ЕУД не зависит от того, вместо каких отчетов она подается. Декларация всегда включает в себя два листа. Но организации и ИП на ОСНО заполняют только первую страницу. Вторая нужна для физлиц без статуса ИП.

Для начала укажите свои ИНН и КПП и отметьте, что подаете первичную декларацию. В строку ниже впишите полное наименование ИФНС, в которую сдаете ЕУД и ее код. Затем пропишите полное наименование организации или ФИО предпринимателя.

В поле «Код ОКАТО» укажите код по ОКТМО, который сейчас его заменяет. Узнать ОКТМО по ИНН можно в нашем сервисе. Затем укажите код основного вида деятельности по ОКВЭД2 и номер телефона.

Основная часть отчета выглядит как таблица с перечислением налогов, по которым подается декларация. Налоги указывайте в том порядке, в котором идут главы НК РФ. Например, сначала НДС (глава 21), а только потом налог на прибыль (глава 25).

В графе 3 таблицы укажите код налогового (отчетного) периода. В графе 4 — номер квартала, в котором не было объектов обложения налогом.

Для НДС укажите следующие данные:

- графа 1 — «Налог на добавленную стоимость»;

- графа 2 — «21», номер главы НК РФ по НДС;

- графа 3 — «3», код отчетного периода квартала;

- графа 4 — номер квартала отчетного года: 01, 02, 03, 04.

Заполненную декларацию подписывает руководитель или его доверенный представитель. При наличии печати поставьте оттиск на отчет.

Образец заполнения ЕУД

Сроки и формат сдачи

ЕУД сдают ежеквартально, но времени на ее подготовку отводится чуть меньше, чем для декларации по НДС. Срок сдачи — 20 число месяца, следующего за истекшим отчетным периодом. Если это выходной или праздник, сдача переносится на ближайший следующий рабочий день. В 2021 году сроки таковы:

- за 4 квартал 2020 — 20 января 2021;

- за 1 квартал 2021 — 20 апреля 2021;

- за 2 квартал 2021 — 20 июля 2021;

- за 3 квартал 2021 — 20 октября 2021;

- за 4 квартал 2021 — 20 января 2022.

Сдавать отчет нужно в ИФНС по местонахождению фирмы или месту жительства предпринимателя. В отличие от декларации по НДС, сдать ЕУД можно как электронно, так и на бумаге. Если среднесписочная численность за предыдущий год больше 100 человек, доступен только электронный формат. Недавно созданные организации считают среднесписочную численность сотрудников в месяц своего создания.

Штрафы за несдачу нулевки по НДС

За опоздание со сдачей отчета по НДС грозит штраф в размере 5% от неуплаченной в срок суммы за каждый полный и неполный месяц просрочки. Максимальный штраф — 30 %, минимальный — 1 000 рублей (ст. 119 НК РФ). Должностные лица могут получить предупреждение или штраф 300–500 рублей.

Ошибочная сдача ЕУД вместо нулевки по УСН приведет к тем же последствиям. Вы избежите ответственности, если сдадите уточненную декларацию раньше, чем налоговая найдет нарушение. В такой ситуации ЕУД считается первичной, а декларация по НДС — уточненной. Поэтому отчет не посчитают сданным с нарушением сроков. На титульном листе декларации по НДС укажите номер корректировки.

Так вы зафиксируете, что подаете уточненки.

Ведите учет НДС в веб-сервисе Контур.Бухгалтерия. Регулярно вносите операции в систему, чтобы по итогам отчетного периода получить автоматически заполненную декларацию. Также бухгалтерия помогает вести бухгалтерский и налоговый учет, рассчитываться с сотрудниками, сдавать отчетность через интернет и быть в курсе всех изменений. Новые пользователи получают в подарок 14 дней работы в сервисе.

Легко работайте с НДС в Контур.Бухгалтерии

Система сделает предрасчет НДС и укажет на недостающие документы, заполнит декларацию, проверит перед отправкой.

Источник: www.b-kontur.ru

Нулевая декларация ип усн 2023 образец заполнения

Нулевые декларации УСН обычно доставляются предпринимателям, которые еще не начали свою деятельность после регистрации. Например, индивидуальный предприниматель зарегистрировался в ноябре и подал форму для перехода на упрощенную систему; в конце декабря у него все еще нет дохода, но он уже считается налогоплательщиком на упрощенной системе и поэтому должен подать нулевую декларацию.

Еще один случай, когда необходимо подавать нулевую декларацию, — это комбинации систем налогообложения, которые до отмены ЕНВД часто совмещались с упрощенной системой. В настоящее время существует только один вариант совмещения: упрощенная система налогообложения и упрощенная система налогообложения.

Зачем совмещать патенты и упрощенную систему налогообложения? Дело в том, что упрощенная система налогообложения применяется только к определенным видам деятельности. Однако если индивидуальный предприниматель при регистрации сообщает несколько различных кодов ОКВЭД и получает патент только на один из них, то ФМС ждет от него сообщения о других видах деятельности. даже если он не занимается ими и не имеет дохода.

Кроме того, если бизнес перейдет на упрощенную систему налогообложения, у него будет нулевой годовой доход. В противном случае ему придется отчитываться по общей системе, что уже сложнее.

За непредставление нулевой налоговой декларации предусмотрен такой же штраф, как и за непредставление обычной налоговой декларации — не менее 1 000 рублей за месяц просрочки. Кроме того, через 10 дней после истечения срока подачи документов Федеральное налоговое управление оставляет за собой право заблокировать расчетный счет предпринимателя. Это особенно обидно, если предприниматель активен в PSN.

патенты на розничную торговлю.

Поэтому, как только предприниматель подал заявление о переходе на упрощенный режим налогообложения, он должен отчитываться по этому режиму до тех пор, пока не откажется от него. Бездействие также не является причиной для неподачи декларации. В данном случае это всего лишь ноль.

Бланк новой декларации по УСН

Налоговое управление может изменить форму отчетности, обычно в связи с изменениями в законодательстве. В частности, упрощенная налоговая отчетность изменилась в связи с увеличением лимита годового дохода.

Как заполнить нулевую декларацию

Полная декларация по УСН состоит из 10 страниц, но имеет отдельные разделы для различных налоговых статей. Давайте рассмотрим их более подробно.

Титульная страница

Первая или титульная страница всегда заполняется. Справочная информация о налогоплательщиках и сведения об ИФНС и специальных кодах приведены ниже

- Номер корректировки (для первичных возвратов введите «0», если корректировка не требуется), и

- Налоговый период (введите «34» для годовых деклараций),.

- Базовый год,.

- Код зарегистрированного сайта: для ИП ‘120’.

Страницы заполненного возврата нумеруются, а количество должно быть указано в специальном поле.

Раздел 1.1.

Заполняется только налогоплательщиками на упрощенной системе налогообложения «Прибыль». Для нулевых деклараций линия уплаты налога обозначена пунктиром. Указывайте только код ОКТМО, под которым зарегистрировано предприятие.

Кроме того, если предприниматель не менял муниципалитет в течение года, код ОКТМО вводится один раз в строке 010. Если место регистрации изменилось, то новый код ОКТМО вносится в строки 030, 060 и 090.

ИП на ОСНО

ИП в ЕТО обязан отчитываться по двум основным налогам.

- НДС — ежеквартально, не позднее 25 дней после истечения срока его действия

- Подоходный налог с физических лиц — ежегодно, до 30 апреля года, следующего за отчетным годом.

Советуем прочитать: Компенсация за битую посуду

ИП на УСН

Предприятия, находящиеся на упрощенном режиме налогообложения, подают только одну декларацию — упрощенную — и освобождаются от обязанности подавать декларации по НДС и НДФЛ.

Декларации по подоходному налогу предприятий, находящихся на упрощенном режиме налогообложения, должны быть представлены до 30 апреля года, следующего за базовым годом.

Единая упрощенная декларация

Единая упрощенная налоговая декларация (ENFIA) не является нулевым заявлением о применимом налоговом статусе, а подается налогоплательщиком, когда деятельность полностью приостановлена по одному или нескольким налогам.

В настоящее время существует неоднозначная позиция Федеральной налоговой службы Российской Федерации по вопросу представления данного документа.

Первая позиция заключается в том, что представление КУДиР является обязанностью налогоплательщика, а за непредставление индивидуальный предприниматель наказывается штрафом в соответствии с Налоговым кодексом РФ. Упрощение — это правильная вещь, которая не является обязанностью налогоплательщика.

Следует отметить, что первая точка зрения является предвзятой в том смысле, что применение санкций и других санкций за неподдержание налоговых принципов нулевого заявления о выбранном налоговом режиме является неуместным, поскольку налогоплательщик выполнил свои обязательства. Отчет о предполагаемом налоговом режиме.

Кто имеет право сдать ЕУД

Индивидуальные предприниматели, отвечающие следующим условиям, могут подавать СДС

- Не существует (неправильного и ошибочного) закона о текущем счете.

Это означает, что в течение отчетного периода на расчетном счете не было никаких операций, будь то арендная плата, выплата зарплаты или коммунальные платежи. Даже возмещение расходов на текущие счета или их ошибочное перечисление лишает их права представлять эти счета

Налоги, которые могут подавать индивидуальные предприниматели с ЕНВД

Обратите внимание, что ЕНВД не следует подавать для целей налога на доходы физических лиц.

Срок сдачи ЕУД

АДР должны быть поданы не позднее 20 дней после окончания учетного периода.

Поэтому частные предприниматели могут подавать декларации по ЕСН.

- по ЕСН за 2016 год — до 20 мая 2017 года.

- по НДС за четвертый квартал — до 20 января 2017 года.

Пример заполнения ЕУНД по НДС за 4 квартал 2016 года

Один лист декларации должен содержать следующее

- Тип документа — 1/-,.

- Базовый год — 2016 или 2017,.

- Код (ОКАТО).

Обратите внимание, что это поле является кодом OCTMO, а не кодом OCTTO. Если код состоит из восьми символов, оставшиеся ячейки должны содержать нули.

- ОКВЭД,.

- Налог, подлежащий декларированию (графа 1)

В графе 2 указывается номер главы налогового кодекса (налоговой системы), содержащей информацию о налоге.

Колонка 3 — налоговый или отчетный период, за который был подан AED. Если налоговый справочный (налоговый) период — квартал, указывается значение ‘3’; для НДС отображаемое значение всегда ‘3’.

В графе 4 указаны номера кварталов 01, 02, 03 и 04.

Образец заполнения ЕУД по УСН за 2016 год

Если УПД вводится на УСНО, в графе 3 необходимо ввести «0» (отчетный период — один год), а графу 4 оставить пустой.

Ответственность за несдачу нулевой декларации

ИП нужно ли подавать нулевую декларацию или это не требуется и нет дохода, а значит и налога платить не нужно? Да, мы знаем.

Непредставление декларации влечет за собой риск для индивидуального предпринимателя, независимо от информации, представленной в декларации.

Советуем прочитать: Поступление в университет после колледжа

Условия подачи декларации

Право на подачу единой упрощенной налоговой декларации предусмотрено статьями 23 и 80 Налогового кодекса; налогоплательщики, уплачивающие один или несколько налогов и не имеющие объектов налогообложения в налоговом периоде, могут подать декларацию по следующей форме

- Никаких налоговых статей не обнаружено.

- Движений по расчетному счету и счету остатка денежных средств не было.

Внимание. Движение денежных средств, включая ошибочные переводы и снятие наличных, может стать препятствием для подачи единой налоговой декларации. Сюда входит плата за обслуживание банковского счета. Как правило, операция, будь то дебетовая или кредитовая, автоматически означает, что организация не может подать соответствующую отчетность. Сумма сделки несущественна — важен сам факт ее существования.

При применении упрощенной системы налогообложения необходимо различать единую упрощенную декларацию и итоговую декларацию. Кроме названия, между ними нет никаких сходств.

Кто вправе подавать форму

С учетом вышеуказанных исключений перечень налогов, которые можно включить в единую упрощенную налоговую декларацию при отсутствии деятельности, выглядит следующим образом

Однако тот факт, что вышеупомянутые налоги включены в единую налоговую декларацию, не означает, что организация должна отчитываться по всем из них. Например, если организация не обязана платить водный или земельный налог, она не обязана предоставлять соответствующую информацию в единой налоговой декларации. Это означает, что налоговая декларация должна быть подготовлена по каждому налогу, по которому организация, подающая декларацию, является налогоплательщиком.

Для двух последних налогов в списке целесообразность подачи единой налоговой декларации сомнительна. Для упрощенного или единого сельскохозяйственного налога проще и надежнее подать нулевую декларацию. Таким образом, налоговый инспектор не будет задавать вопросы налогоплательщику.

Другое объяснение связано с НДС. Субъекты в отчетном периоде не должны осуществлять ни один из видов деятельности, включенных в раздел 7 декларации по НДС. Эти операции не подлежат налогообложению, но должны быть включены в декларацию. В случае таких сделок вместо декларации по НДС не может быть подана единая декларация.

Из-за всех этих ограничений подача единой упрощенной декларации на практике встречается нечасто.

Когда и куда подавать

Сроки заканчиваются 20 числа месяца, следующего за месяцем, в котором заканчивается первый квартал, шесть месяцев, девять месяцев и год. Если крайний срок переносится из-за праздничного дня, необходимо представить декларацию за отчетный период, относящийся к 2022 году.

- 2021 — до 20 января 2022

- 1 квартал 2021 года — до 20 апреля 2022 года

- Семестр — до 20.07.2022 г.

- 9 месяцев — до 20.10.2022 г.

- 2022 — до 20 января 2023 года

Для налогов с базовым периодом в один год можно подать только одну налоговую декларацию. Например, если организация заменяет декларацию по налогу на имущество на эту декларацию, ей нужно будет представлять ее только в конце года.

Декларация должна быть представлена в ИФНС по месту нахождения организации или по месту жительства физического лица. Его можно подать лично, по доверенности, заказным письмом или через TCS.

Kontur. Fokus — Быстрая проверка контрагента!

Форма и порядок заполнения

Формой является декларация по форме КНД 1151085 — утверждена приказом Минфина от 10 июля 2007 года № 62н. Как и в прошлом, процедура подготовки отчета («процедура») содержится в том же документе.

Форма состоит из двух страниц, но организациям и предпринимателям необходимо заполнить только страницу 001. Страница 002 предназначена для информации, касающейся физических лиц, не являющихся индивидуальными предпринимателями, и заполняется только в том случае, если соответствующее лицо не заявило номер налогоплательщика на странице 001.

Рассмотрим, как заполнить упрощенную форму декларации по единому налогу постранично.

- Номер НДС. Физические лица, включая предпринимателей, должны ввести 12-значный код. Организации должны ввести 10-значный код, а последние две ячейки должны быть через дефис.

- KPP (персональный идентификационный номер). В зависимости от местонахождения организации необходимо указать код. Предприниматели не имеют такого кода и поэтому обозначаются дефисом.

- Тип документа. Перед фракцией необходимо указать: 1 — для первичной, 3 — для модификации. После дроби количество корректировок должно быть указано как.

- Контрольный год. Год, к которому относится базовый период (в данном примере 2022).

- Наименование налогового органа. Введите имя и номер налогоплательщика. Рядом с соответствующей ячейкой пишется код налогового органа: 7722 (ИФНС № 22 по г. Москве).

- Имя налогоплательщика. Необходимо ввести полное название организации, включая ее организационно-правовую форму, или полное имя физического лица.

- Код ОКАТО; указывается код ОКТМО (письмо ФНС РФ от 17 октября 2013 г. № ЕД-4-3/1855).

- Код экономической деятельности; коды ОКВЭД взяты из соответствующих классификаторов.

Советуем прочитать: Кпп что это

Ниже приведена часть формы, содержащей таблицы. В нем содержится информация о налоге, по которому подается упрощенная налоговая форма.

- Графа 1 — название налога.

- Графа 2 — номер главы налогового кодекса, регулирующей рассматриваемый налог.

- Графы 3 и 4 — Код отчетного (финансового) периода:

- Если период является кварталом, в графе 3 должен быть указан код ‘3’, а в графе 4 — соответствующий код квартала.

- 01 — 1 квартал

- 02 — 2-й квартал

- 03 — 3-й квартал

- 04 — 4 квартал

- Если налоговый период составляет один год, а отчетный период — квартал, шесть месяцев или девять месяцев, графу 4 заполнять не следует, а графу 3 следует заполнить.

- 3 — Квартал 1

- 6 — Учебная четверть

- 9 — Девять месяцев

- 0 — год

Если у налогового инспектора возникнут вопросы по вашей налоговой декларации, он может обратиться в вашу организацию или к ИП.

Следующим шагом является определение количества форм, на которых будет подаваться заявление, и наличие приложений (т.е. количество форм с приложениями).

Лицо, ответственное за декларацию, должно проверить точность и полноту информации, представленной в декларации. Для организаций и частных лиц предусмотрены отдельные поля.

- Если декларация подписывается непосредственно руководителем компании, заполните графу «Для организаций». Указывается имя, подпись и печать (при наличии).

- Графа «для физических лиц» подписана и датирована.

- Если декларацию подписывает представитель организации, индивидуальный предприниматель или физическое лицо, необходимо заполнить графу «Представитель».

- Если представителем является физическое лицо, необходимо указать имя физического лица.

- Если представителем является организация, укажите имя сотрудника организации, уполномоченного подписать заявление.

- В нижней строке указаны реквизиты доверенности.

Вторая страница заполняется физическим лицом, не имеющим статуса частного предпринимателя. Необходимо указать имя, дату и место рождения, гражданство, включая код страны, данные и код удостоверения личности, а также адрес. Здесь приведены инструкции по заполнению некоторых наиболее запутанных полей.

- В строке «Гражданство» должно быть указано название страны. Коды из Общероссийского классификатора для Российской Федерации и стран мира должны быть введены в соответствующие поля. Код страны для России — 643.

- В строке «Тип удостоверения личности» необходимо написать его имя. Например, паспорт гражданина Российской Федерации. В соответствующем поле введите код документа из Приложения 1 к заказу. Для российского паспорта необходимо ввести код 21.

- В строке «Субъект Российской Федерации», помимо названия, необходимо указать код региона из Приложения 2 к процедуре.

Образец заполнения ЕУД по УСН за 2016 год

Если УПД вводится на УСНО, в графе 3 необходимо ввести «0» (отчетный период — один год), а графу 4 оставить пустой.

Это интересно:

- Срок подачи кассационной жалобы

- Соц найм это

- Пакет документов для продажи квартиры

- Выписка по счету

- Отозвать заявление на увольнение

- Как пройти полное обследование организма бесплатно

Источник: tultpp.ru

Как выглядит нулевая декларация ип

Нулевая декларация ИП УСН

Оформление титульного листа

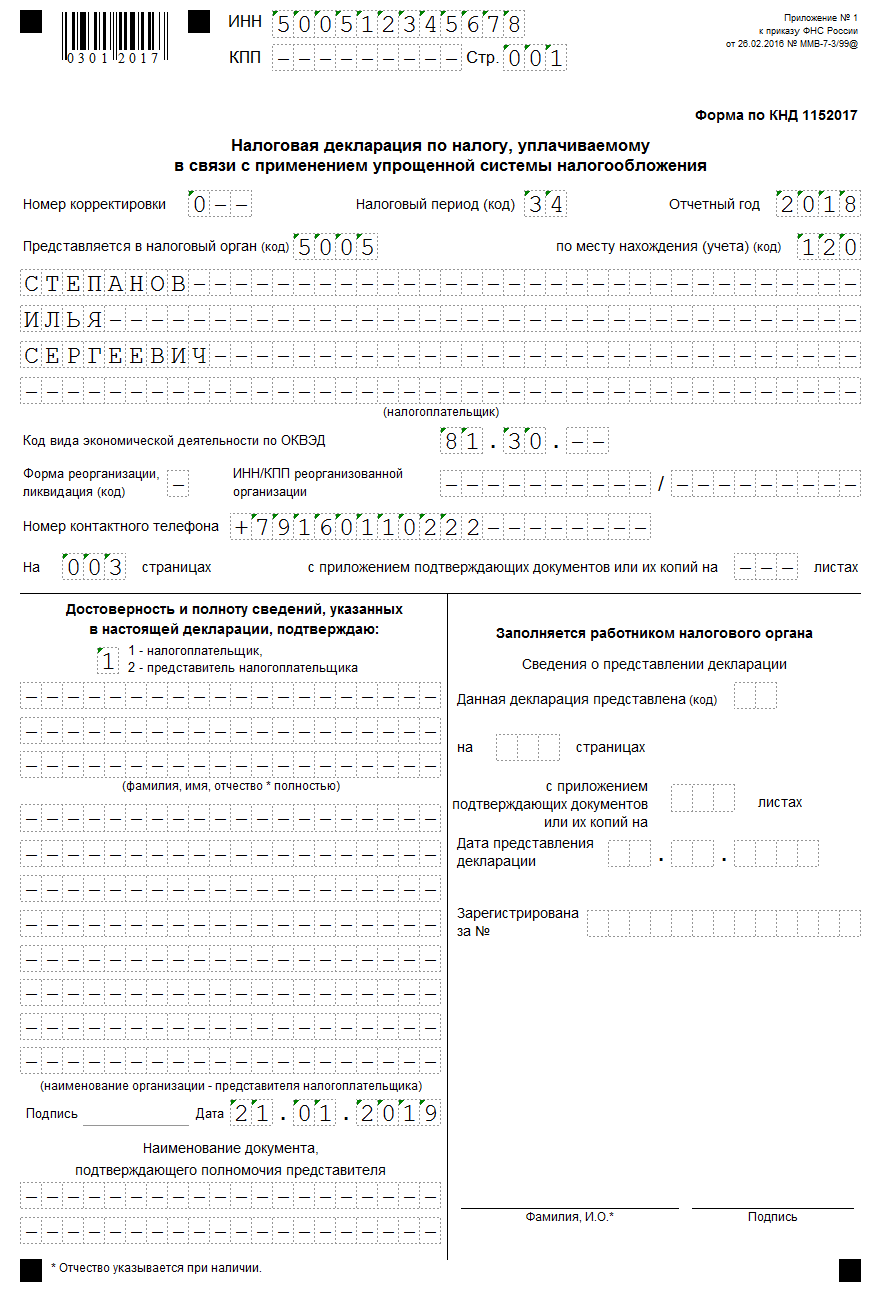

Рассмотрим, как правильно заполнить нулевую декларацию на примере отчетности ИП Гартунова М.Н.

Начинаем заполнять с верхней части первой страницы, внося необходимые сведения в каждое поле.

Вносятся сведения из регистрационных документов, выданных на открытие ИП или компании

Обозначение 0 – при представлении формы за год, 1 – при сдаче исправленной декларации, 2, 3 и т.д. – с последующими корректировками

34 – при сдаче годовой отчетности, 50 – при смене налогового режима, реорганизации или любых других изменений в статусе предприятия, либо его закрытии до конца года

Период, информация о работе за который представлена

Код налогового органа

Первые четыре цифры ИНН, или указанные в регистрационных документах. В представленном примере — 7404

По месту нахождения учета

120 – для ИП, 210 – для компаний. Если была реорганизация предприятия, то код — 215

Название компании или ФИО ИП полностью

Код вида деятельности по ОКВЭД

Проставляется из выписки ЕГРЮЛ (для ООО) или ЕГРИП (для ИП)

Заполняются только реорганизованными или реструктурированными предприятиями, а также подлежащими ликвидации. Применяемые коды (от 0 до 6) обозначают степень изменения статуса организации. Для ИП данные поля не актуальны.

ИНН/КПП реорганизованного предприятия

Номер контактного телефона

Заносится № действующего телефона

Число страниц представленной формы, обычно 3 листа

С приложением подтверждающих документов или их копий

Число листов документальных приложений, подтверждающих те или иные сведения. При отсутствии приложений — прочерки.

Далее приступаем к заполнение информационный блок «Подтверждения достоверности указанных сведений».

Важно: Правая часть заполняется работником налогового органа, самостоятельно заполнять ее не требуется, в обратном случае при сдаче отчетности она будет возращена как не корректно заполненная.

В этом блоке в нашем примере поставлена только подпись предпринимателя и дата составления формы. ИП, лично подающий декларацию, вправе не вписывать ФИО, а только подтвердить данные подписью.

Если ИП или руководитель компании заверяют данные лично, в первом поле проставляют 1,

2 — при подтверждении представленной информации доверенным лицом.

При заполнении формы директором ООО указываются ФИО полностью, ставится подпись и печать, документ датируется.

Если декларация представлена уполномоченным лицом, то кроме всех перечисленных сведений нужно указать название документа, подтверждающего представление им интересов компании.

На этом оформление титульного листа заканчивается. Далее для предприятий разных налоговых режимов оформляются разные листы формы.

Образец заполнения декларации УСН, налогооблагаемая база «Доходы»

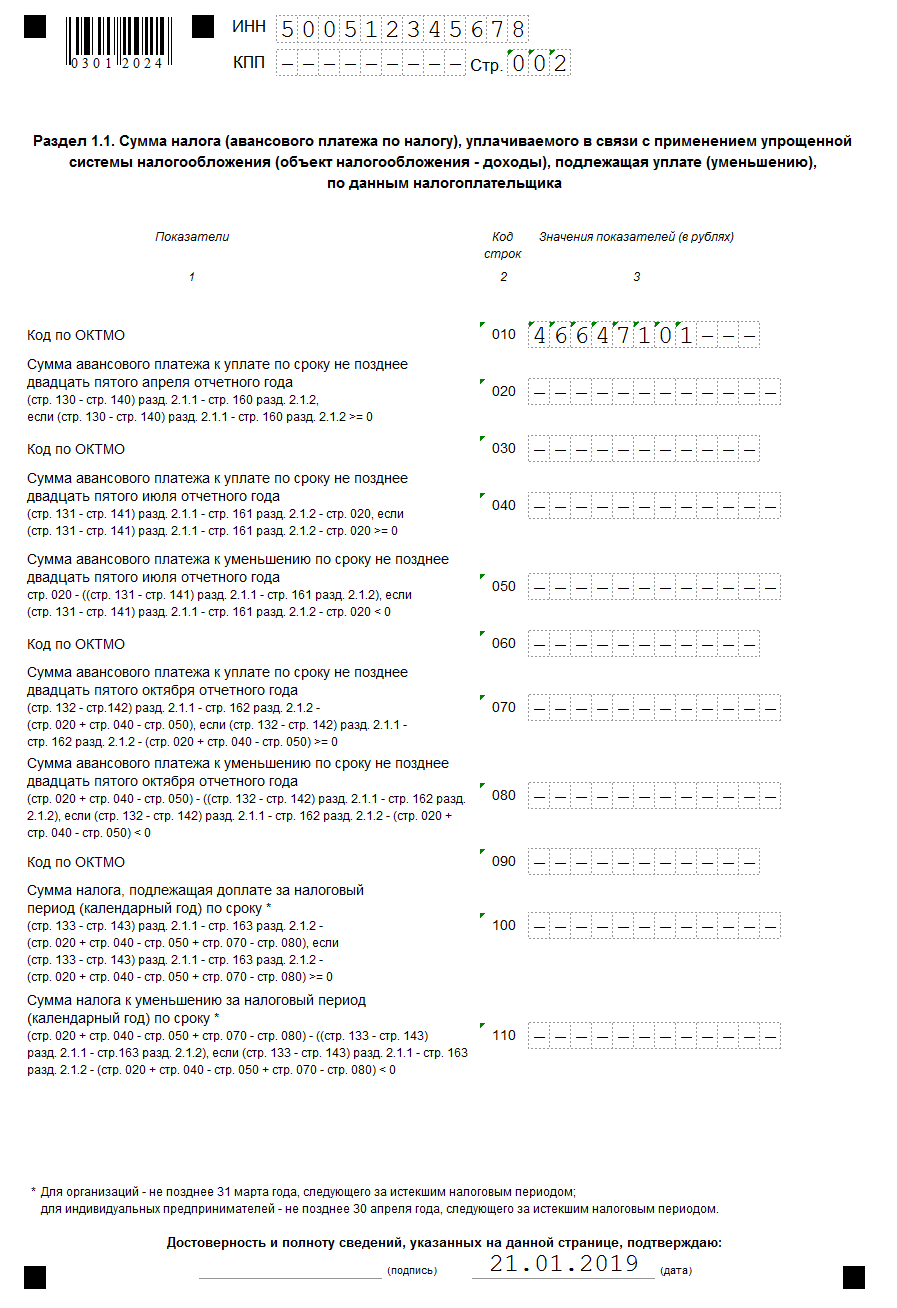

ИП и ООО на режиме «Доходы» заполняют разделы 1.1, 2.1. Рассмотрим оформление раздела 1.1 на примере ИП Гартунова. Сверху листа вписываем ИНН/КПП и нумеруем страницу.

Обратимся к таблице:

1 – обозначает применяемый налоговый режим «Доходы»

Код ОКТМО обозначает код, присвоенный территориальному муниципальному образованию места проживания ИП или официального адреса ООО, используемый вместо ОКАТО с 01.01.2014. Найти этот код несложно: зайти на сайт ФНС и внести в предложенное поле код ОКАТО. Если в отчетном году предприятие не меняло адрес (а ИП места проживания), код ОКТМО может записываться только в строке 010 без указания в строках 030, 060, 090.

Все остальные ячейки прочеркиваются.

Оформление раздела 2.1 начинается с ИНН/КПП и номера листа.

6 – процент отчислений

1 – обозначает ИП или ООО, работающие с наемным персоналом и выплачивающие вознаграждения сотрудникам;

2 – ИП без наемного персонала.

В нашем примере ИП работает без нанятого персонала, поэтому в поле 102 проставлен признак 2.

Образец заполнения декларации УСН, налогооблагаемая база»Доходы, минус расходы»

Рассмотрим порядок оформления отчетности на примере ООО «Абсолют».

Перечислим различия в заполнении полей титульного листа: код «по месту нахождения учета» — 210, в поле «Достоверность указанных сведений» вносится ФИО директора ООО. Далее переходим к разделу 1.2.

Раздел 1.2 начинается с заполнения ИНН/КПП и номера листа. Здесь, как и в разделе 1.1 в поле 001 проставляется код, обозначающий применяемый спецрежим – 2.

В поле 010 – код ОКТМО, который может не повторяться в полях 030, 060, 090, если не изменялось место проживания ИП или адрес предприятия. Этот раздел подписывается и датируется.

В разделе 2.2 основными полями к заполнению являются строка 201, куда проставляется код, обозначающий налоговый режим – 2, а также строки 260-263. В них в соответствии с периодами проставляется процентная ставка налога.

Во всех остальных ячейках «нулевой» формы проставляются прочерки.

Новая формы отчетности по УСН содержит дополнительный справочный 3-й раздел, введенный с 2015 года для плательщиков, которые в течение 2014 года получали поступления в любой форме (стоимостной или натурной) за услуги в формате благотворительной деятельности или целевого финансирования и целевых поступлений. Но среди предпринимателей и организаций на упрощенном режиме подобные поступления – редкое явление, и если таких операций не проводилось, этот раздел не заполняется.

Нулевая декларация по УСН «доходы»

Для автоматического расчета и формирования декларации по УСН за 2018 и 2019 год в форматах PDF и Excel вы можете воспользоваться онлайн-сервисом непосредственно на нашем сайте.

Индивидуальные предприниматели и компании, применяющие упрощенную систему налогообложения, обязаны ежегодно сдавать налоговую декларацию. Форма отчетности для УСН за 2018 год для объектов «Доходы» и «Доходы минус расходы» одна и та же. Сдавать ее нужно независимо от факта ведения деятельности и получения дохода в отчетном периоде (календарном году).

Если ИП или компания не работали в периоде, за который сдают декларацию, и не получали доход, они заполняют нулевую декларацию. В отдельных случаях упрощенцем может быть представлена единая упрощенная декларация.

Рассмотрим подробнее, что из себя представляет нулевая декларация по УСН за 2018 год для ИП и как выглядит образец ее заполнения для объекта «Доходы». Также вкратце остановимся на случаях, когда упрощенцы могут сдать ЕУД вместо обычной отчетности по упрощенке.

Бесплатная консультация по налогам

Нулевая декларация по упрощенке

Упрощенцы на объекте «Доходы» заполняют только Титульный лист, Разделы 1.1 и 2.1.1.

Таблица № 1. Бланк и образец заполнения нулевой декларации по УСНО

| Нулевая декларация по УСН 2018 | Бланк () |

| Образец заполнения () | |

| Инструкция по заполнению () |

Срок сдачи отчетности

Таблица № 2. Декларация по УСН для ИП: сроки сдачи отчетности в 2019 году и сроки уплаты налога

| до 1 апреля 2019 года – организациями до 30 апреля 2019 года – ИП |

Обратите внимание, что сроки сдачи отчетности и сроки уплаты налога за год по УСН – совпадают.

Нулевая декларация по УСН за 2018 год сдается в ИФНС по месту учета ИП или организации одним из указанных ниже способов:

- В бумажной форме (лично или через представителя).

- В электронной форме (через операторов ЭДО).

- По почте (заказным письмом с описью вложения).

Нулевая отчетность УСН: образец заполнения

Пошаговая инструкция по заполнению нулевой декларации по УСН 6%

Для удобства отразим основную информацию по заполнению отчетности в форме таблицы.

Таблица № 3. Заполнение Титульного листа

| Строка | Информация |

| ИНН/КПП | Компании заполняют обе строки, ИП только ИНН |

| Номер корректировки | Если декларация сдается первый раз, указывается «0» Если декларация сдается после исправления ошибки, то указывается ее номер – «1», «2» и т.д. |

| Налоговый период (код) | Для нулевой отчетности указывается только код «34» (календарный год) Если декларация сдается при закрытии ИП или ООО или переходе на иной режим, то указываются следующие коды: «50» – закрытие ИП или ООО «95» – переход с УСН на другой режим «96» – прекращение работы на УСН |

| Отчетный год | При сдаче нулевой отчетности за 2018 год, указывается «2018» |

| Представляется в налоговый орган (код) | Отражается код ИФНС, в которой ИП или ООО состоит на учете |

| По месту нахождения (учета) (код) | «210» – если отчетность сдает ООО «215» – если сдает правопреемник «120» – если сдает ИП |

| Налогоплательщик | Компании указывают полное наименование, а ИП – свое ФИО |

| Код вида экономической деятельности по ОКВЭД | Отражается код основного вида деятельности, в соответствии с новой редакцией классификатора (OK 029-2014 (KДEC Peд.2) |

| Номер контактного телефона | В данной строке необходимо указать номер телефона, по которому, в случае необходимости, инспектор ИФНС сможет связаться с ИП или компанией |

| На … страницах | При заполнении нулевой отчетности количество листов всегда будет равно 3, поэтому указывается «003» |

| Достоверность и полноту сведений подтверждаю | Если нулевую декларацию сдает ИП, он указывает значение «1» и в остальных строках ставит прочерки Если представитель ИП – «2» и в следующих строках указывается ФИО представителя и реквизиты доверенности, на основании которой он действует Если декларация заполняется ООО: «1» – указывается, если документ заполняется и сдается руководителем организации. В строчки ниже вносятся его ФИО «2» – если отчетность подает представитель. Ниже указываются его ФИО и реквизиты доверенности |

| Дата | Дата заполнения документа |

Таблица № 4. Заполнение Раздела 1.1

| Строка | Информация |

| 010 | Указывается ОКТМО по месту учета ИП или организации |

| 030, 060, 090 | Вносится ОКТМО, если он менялся в отчетном периоде |

| 020, 040-050, 070-080, 100-110 | Прочерки |

| Дата | Указывается та же дата, что и на Титульном листе |

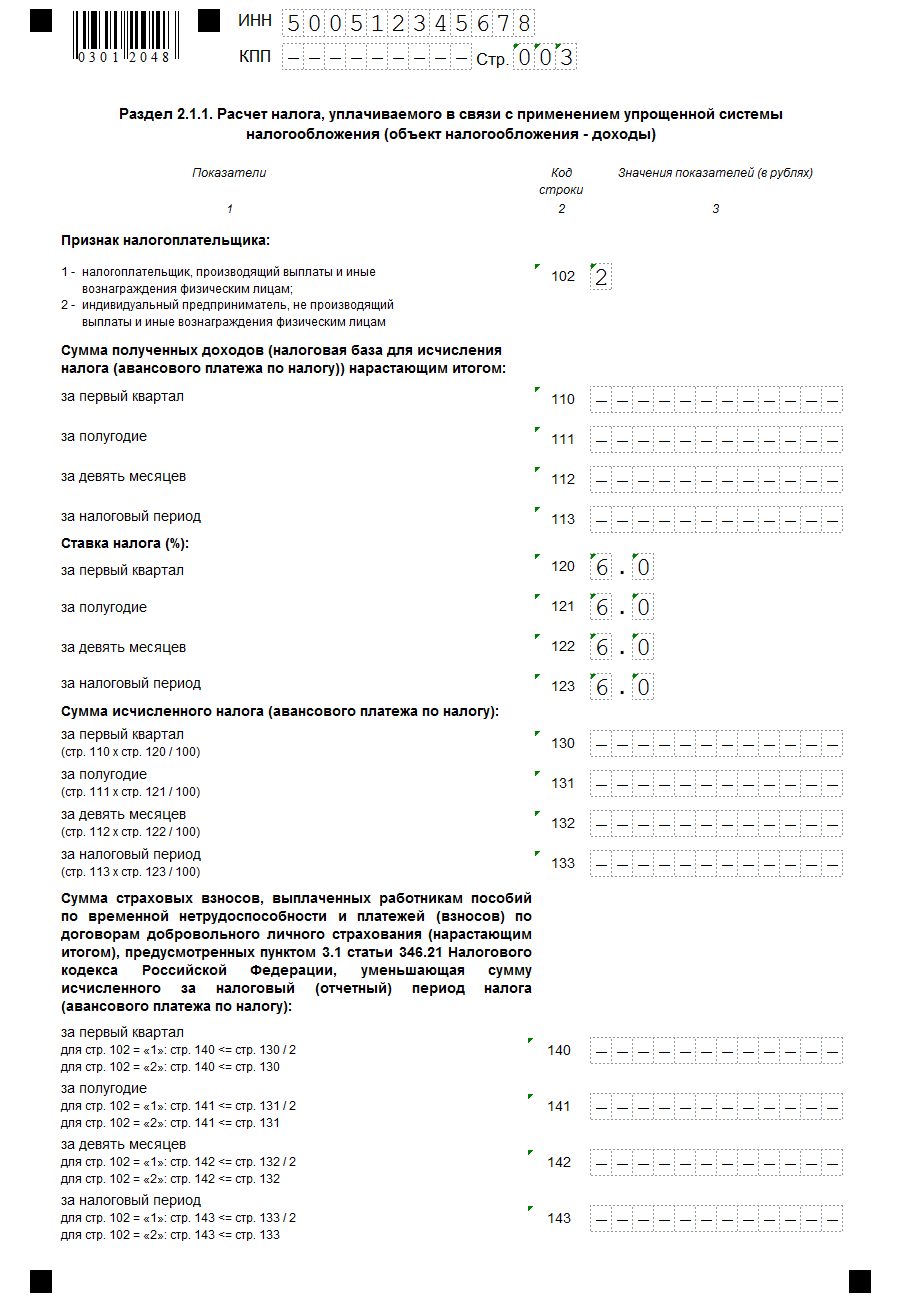

Таблица № 5. Заполнение Раздела 2.1.1

| Строка | Информация |

| 102 | Если декларацию сдает организация, она в любом случае указывает значение «1», даже если в ООО только один учредитель. Если декларацию сдает ИП, он указывает код: «1» – если имеет наемных работников. «2» – если ведет деятельность без привлечение сотрудников. |

| 110-113 | Прочерки |

| 120-123 | Указывается ставка по применяемому объекту УСН. Для УСН «Доходы» это, в большинстве случаев, «6.0» |

| 130-133 | Прочерки |

| 140-143 | Прочерки |

Единая упрощенная декларация

Сдать ЕУД, вместо нулевой отчетности по УСН, упрощенцы могут при соблюдении двух условий:

- В отчетном периоде (году) не было никакого движения средств по расчетному счету.Если по счету проходила оплата аренды или коммунальных услуг, был возврат средств от поставщиков и т.д. – сдать ЕУД упрощенец не сможет.

- Отсутствовал объект налогообложения.Для ИП и организаций на УСН объектом налогообложения выступает либо доход (УСН 6%) либо разница с доходов и расходов (УСН 15%).

Таблица № 6. Единая упрощенная декларация по УСН за 2018 год: бланк и образец заполнения

| Единая упрощенная декларация по УСН за 2018 год | Бланк () |

| Образец заполнения () | |

| Инструкция по заполнению () |

Таблица № 7. Сроки сдачи ЕУД по УСН за 2018 год

| До 21 января 2019 года |

Примечание: так как крайний срок сдачи ЕУД (20 января) приходится на выходной – он переносится на понедельник – 21 января.

Единая упрощенная декларация так же, как и отчетность по УСН, сдается в ИФНС по месту учета ИП или организации одним из указанных ниже способов:

- В бумажной форме (лично или через представителя).

- В электронной форме (через операторов ЭДО).

- По почте (заказным письмом с описью вложения).

Интересные статьи:

Декларация при УСН Форма декларации Бланк налоговой декларации по УСН, действующей в 2018 году, утверждён приказом ФНС России…

Отчетность ИП на УСН Отчетность по кассовым операциям Индивидуальные предприниматели, которые осуществляют операции связанные с приемом, выдачей и хранением…

Нулевая декларация ЕНВД Нулевая декларация по ЕНВД за 2019 год Что делать, если предприниматель не вел деятельность в…

Как вести кассу ИП на УСН В каких случаях прием и выдача наличности должны оформляться документами? В пункте 6 Указания №…

Реквизиты для оплаты УСН Каковы сроки оплата Налоговая база по единому «упрощенному» налогу – это разница между доходами и…

Источник: rebuko.ru