Как и для любого другого юридического лица, своевременная и правильная отчетность в налоговую является важной для индивидуального предпринимателя (ИП). Это позволяет бизнесу соблюдать законодательство и избежать штрафов и санкций со стороны налоговых органов.

В случае нарушения правил отчетности ИП может столкнуться с проблемами при получении кредитов, привлечении инвестиций и другими ограничениями. Поэтому своевременное и правильное представление отчетности в налоговую – это не только требование законодательства, но и важный аспект успешного ведения бизнеса для ИП.

НПД — налог на профессиональный доход

Предприниматели на НПД не заполняют и не сдают отчетность в налоговую. ИП вносит доход в приложение «Мой налог» , а налоговая на основе этих данных рассчитывает сумму налога и каждый месяц присылает квитанцию на оплату. Но сумма известна и без квитанции — ее видно в приложении.

Например, у предпринимателя есть доход за май:

- до 12 июня налоговая должна прислать квитанцию на оплату налога;

- до 28 июня включительно ИП нужно уплатить этот налог.

Все, больше никаких взаимодействий с налоговой у ИП на НПД обычно нет.

При этом ИП на НПД должны вести по каждой сделке отчетность, это тоже можно делать в приложении «Мой налог»:

- по запросу покупателя формировать счет на оплату товаров, работ или услуг;

- оформлять чеки на каждую оплату и отправлять их покупателям.

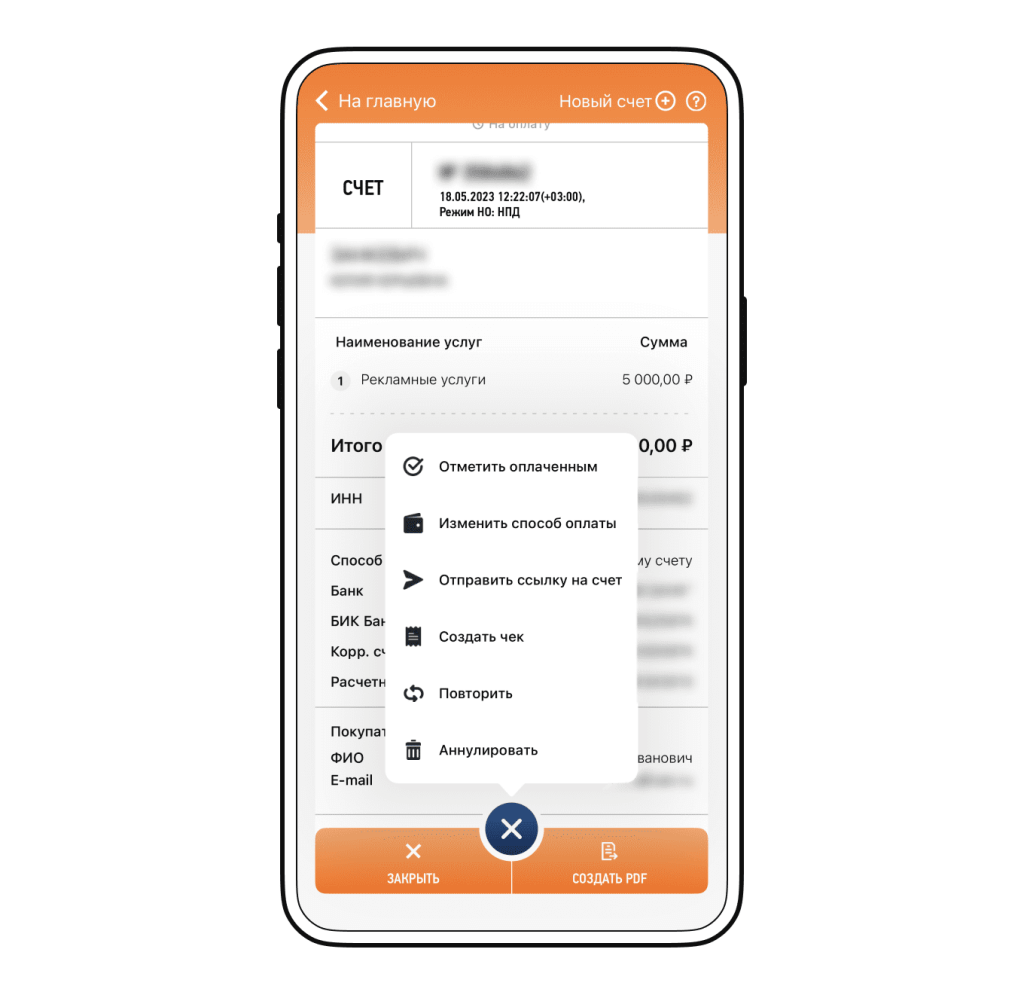

Формировать счет. Счет формируется аналогично чеку. Нужно точно нажать на главной странице приложения «Новая продажа», заполнить все данные. В конце нажать внизу «Выдать счет».

Если делаете это впервые, приложение попросит добавить способ оплаты — каким образом покупатель переведет вам деньги. Там нужно добавить данные своего расчетного счета. Все, теперь счет для покупателя сформирован, он отображается в приложении на вкладке «Счета».

Кликните по нему, проверьте информацию и нажмите на три точки внизу. Появится меню, с помощью которого можно отметить счет оплаченным, аннулировать его либо отправить покупателю.

Оформлять чеки. Как только вам поступили деньги от покупателя, нужно сформировать чек. Для этого на главной странице приложения нужно нажать «Новая продажа». Там ввести такие данные:

- Дату продажи, когда деньги пришли на ваш счет. По закону чек нужно передать покупателю в момент расчета — если была оплата наличными или электронным средством платежа, например банковской картой. А вот если оплатили по безналу, то чек должен быть оформлен не позднее 9-го числа месяца, следующего за месяцем расчета.

- Наименование товара, работы или услуги. Так как на НПД запрещена перепродажа товаров, важно писать правильные формулировки, иначе налоговая может аннулировать чек. Например, если вы занимаетесь покраской мебели, в чеке нельзя написать «Оплата за стол», налоговая может расценить это как перепродажу, которая запрещена на НПД. Корректно писать «Услуги по окраске стола».

- Сумму, которую заплатил покупатель.

- Статус покупателя — обычный человек или компания/ИП. От этого будет зависеть налоговая ставка. Для юрлица или ИП понадобится еще ввести ИНН, наименование/ФИО ИП подгрузятся автоматом.

После этого нужно нажать «Выдать чек», в итоге сделка будет зафиксирована в налоговой. Чек можно сразу отправить покупателю по электронной почте, в мессенджере или распечатать и вручить клиенту.

Если вам платят в два этапа — сначала перевели предоплату, а позже рассчитались полностью, — нужно формировать два чека. Каждый чек — на ту дату, когда деньги пришли на счет, и на соответствующую сумму перевода.

Если не выдать чек, самозанятого могут оштрафовать на 20% от суммы платежа, а за повторное нарушение в течение полугода — на всю сумму расчета.

Патент — патентная система налогообложения

Предприниматели на патенте, как и на НПД, обязательную отчетность не сдают. Но ИП на патенте обязан вести книгу доходов. Книгу показывают налоговой только по требованию, например во время проверки. Если книги не будет, грозит штраф до 30 000 ₽, а если это повлекло занижение налоговой базы, штраф может быть 20% от сумм неуплаченного налога или взноса, но не менее 40 000 ₽.

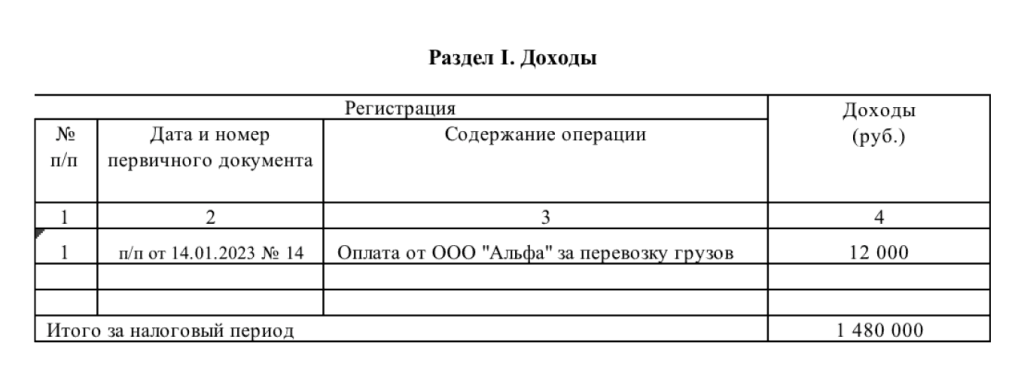

Что записывать в книге доходов. В нее вносят все поступления и указывают, какие первичные документы их подтверждают.

Например, если у вас торговая точка, по кассовым чекам и бланкам строгой отчетности — БСО — вы вносите сумму поступлений в книгу. А в графе для документов указываете дату и номер документа.

Если у ИП с патентом несколько торговых точек или даже несколько патентов, все доходы можно вносить в одну книгу.

Заполнять книгу ежедневно удобно, но не обязательно. Главное — указать все доходы к последнему числу месяца. Это нужно, чтобы не пропустить, когда ваши доходы приблизятся к лимиту в 60 млн рублей.

Срок ведения книги доходов совпадает со сроком действия патента. Если патент куплен на год — книгу ведут год. Если на шесть месяцев — шесть месяцев. Как только купите новый патент, нужно завести новую книгу.

Как заполнять книгу доходов. Можно купить готовую бумажную книгу и заполнять ее вручную. Или вести в электронном виде, а когда патент закончится — распечатать и сшить листы, поставить подпись и печать. Если нет печати, только подпись.

Если у вас подключена онлайн-бухгалтерия вашего банка, то скорее всего самостоятельно вести книгу не придется. Как правило, в онлайн-бухгалтерии книга учета доходов формируется автоматически на основе операций, которые вы подтверждаете. Вы можете скачать книгу в любой момент из личного кабинета сервиса.

Если будете заполнять самостоятельно, форму книги нужно брать из приказа Минфина от 22.10.2012 № 135н .

На титульном листе указывают:

- календарный год;

- ФИО, ИНН, адрес места жительства ИП;

- номера счетов в банке и наименование банка;

- наименование субъекта РФ, в котором выдан патент;

- срок действия патента.

Дальше идет раздел 1. В нем указывают:

- реквизиты первичных документов, которые подтвердят операцию. Например, чеков или платежных поручений;

- доходы по каждой операции.

Важно, что в книгу доходов вносят только доходы от деятельности на патенте. Доходы, полученные на другой системе налогообложения, в книге не указывают.

УСН — упрощенная система налогообложения

У предпринимателей на УСН два вида отчетности:

- Книга учета доходов и расходов, или КУДиР. Ее нужно вести регулярно, а вот сдавать только по запросу налоговой, как и на патенте.

- Декларация по УСН. Ее нужно заполнять и сдавать раз в год.

Рассмотрим более подробно каждый вид отчета.

Книгу учета доходов и расходов можно вести на бумаге или в электронном виде. В нее записывают все операции, чтобы потом рассчитать налог по УСН.

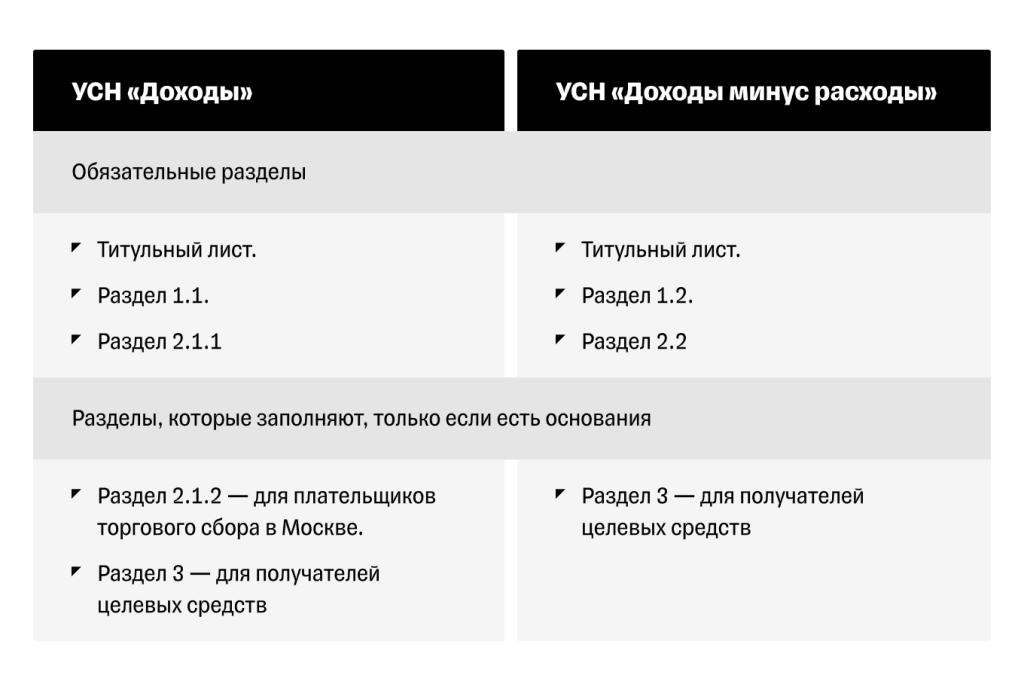

Для УСН «Доходы» и УСН «Доходы минус расходы» — одинаковая форма КУДиР. Отличаются только разделы, которые нужно заполнять. На УСН «Доходы» в КУДиР заносят только доходы и страховые взносы, на которые можно уменьшить налог. На УСН «Доходы минус расходы» записывают еще и расходы.

Собрали в таблицу разделы, которые нужно заполнять в КУДиР при разных объектах УСН.

| Раздел 1. | Раздел 1. |

| Раздел 4. | Раздел 2 – если были расходы на покупку ОС. |

| Раздел 5 – если ИП платит торговый сбор в Москве. | Раздел 3 – если ИП уменьшает доходы на убытки прошлых лет. |

В бумажной книге нужно до начала записей:

- заполнить титульный лист;

- сшить и пронумеровать страницы, а на последней странице прошнурованной и пронумерованной книги указать количество страниц;

- заверить подписью, поставить печать, если она есть.

Книгу учета в электронном виде нужно по завершении года:

- распечатать;

- сшить, пронумеровать страницы и указать их количество на последней странице;

- подписать и поставить печать, если она есть.

Если у вас подключена онлайн-бухгалтерия банка, самостоятельно вести книгу не придется. В онлайн-бухгалтерии книга учета доходов и расходов формируется автоматически на основе операций, которые вы подтверждаете. Вы можете скачать книгу в любой момент из личного кабинета сервиса.

Если ИП не ведет книгу учета доходов и расходов, налоговая может его оштрафовать до 30 000 ₽, а если это повлекло занижение налоговой базы, штраф может быть 20% от сумм неуплаченного налога или взноса, но не менее 40 000 ₽.

Если же такие нарушения привели к занижению налоговой базы, возможный штраф — 20% от суммы неуплаченного налога, но минимум 40 000 ₽.

Декларацию по УСН сдают все ИП на УСН раз в год — до 25 апреля. То есть декларацию за 2023 год нужно сдать до 25 апреля 2024 года.

Даже если предприниматель зарегистрировал бизнес в январе 2023 года, он будет сдавать свою первую декларацию только в 2024 году — потому что отчитываются за предыдущий год. При этом если у ИП не было доходов, он не вел деятельность — декларацию все равно надо сдавать. Просто она будет нулевой.

Еще сдавать нулевую декларацию обязаны ИП, которые ведут деятельность на патенте, а УСН у них как вторая система налогообложения — для подстраховки.

- заполнить от руки на бумаге, отнести в налоговую лично или отправить заказным письмом;

- заполнить на компьютере, распечатать и подписать. Затем также отнести в налоговую или отправить почтой;

- заполнить и отправить в электронном виде через специальный сервис. Например, так можно сделать в онлайн-бухгалтерии Тинькофф.

Рассмотрим два варианта: как заполнять самостоятельно и через онлайн-бухгалтерию Тинькофф.

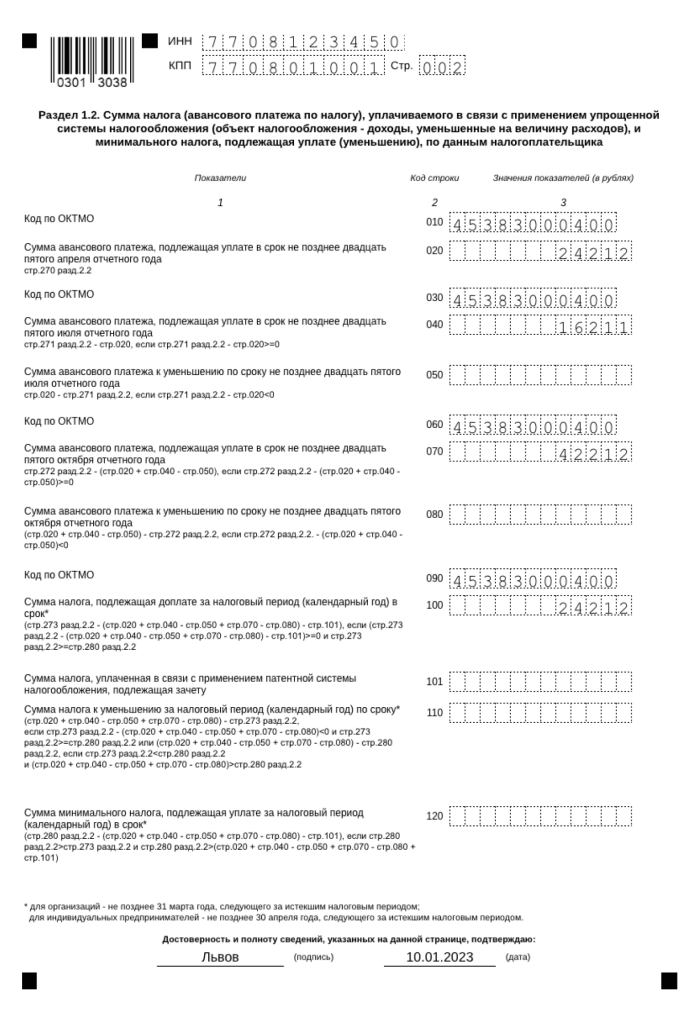

Самостоятельно заполнить декларацию. Независимо от того, на какой из УСН работает ИП, используется одна и та же форма декларации. Отличается только порядок заполнения.

Собрали в таблицу разделы, которые нужно заполнять в декларации при разных объектах УСН.

Есть несколько общих правил заполнения декларации:

- значения показателей нужно указывать в полных рублях: меньше 50 копеек — отбросить, а 50 копеек и более округлить до полного рубля;

- в декларации, заполненной от руки, в пустых ячейках ставят прочерки;

- в декларации, заполненной на компьютере, можно не ставить прочерки.

Если опоздать со сдачей декларации по УСН, ИП грозит штраф 5% от неуплаченной в срок суммы налога за каждый полный или неполный месяц со дня просрочки. Есть ограничение — максимум 30% этой суммы и минимум 1000 ₽.

Если вовсе не сдать декларацию, через 20 дней после срока сдачи налоговая может заблокировать счета бизнеса. Например, ИП должен сдать декларацию до 25 апреля 2024 года. Если декларации не будет, начиная с 15 мая налоговая может в любой момент заблокировать расчетный счет предпринимателя.

АУСН — автоматизированная упрощенная система налогообложения

У ИП на АУСН, как и на НПД, тоже нет отчетности. На этой системе налогообложения не нужно заполнять книги и сдавать декларации — ст. 13 и ст. 14 закона от 25.02.2022 № 17-ФЗ .

Для большинства ИП без сотрудников работа на АУСН полностью автоматизирована. Бизнесу не надо ничего считать, за него это сделает налоговая. Она получит информацию о доходах и расходах:

- Через онлайн-кассу.

- От банка.

- От самого ИП через его личный кабинет, если доход получили без кассы и не на расчетный счет — например, какой-то взаимозачет. Сведения о таком доходе нужно ежемесячно передавать в налоговую через личный кабинет не позднее 5-го числа следующего месяца.

Налоговая сама рассчитывает сумму к уплате. Порядок такой:

- каждый месяц до 5-го числа предпринимателю надо проверить, правильно ли банк разметил операции за предыдущий месяц, на основе которых будет рассчитываться налог;

- до 15-го числа налоговая присылает уведомление об уплате налога в личный кабинет ИП;

- до 25-го числа нужно перечислить налог в составе ЕНП — единого налогового платежа.

При желании предприниматель может подключить автоплатеж, чтобы минимизировать действия. Для этого через банк или личный кабинет на сайте налоговой службы нужно дать согласие, что сумма налога будет сообщаться банку. Тогда банк будет списывать ее автоматически.

Как размечать операции. Получается, что главное для ИП на АУСН — следить, чтобы банк присвоил верные категории всем операциям предпринимателя. Покажем на примере онлайн-бухгалтерии Тинькофф, как это сделать.

Онлайн-бухгалтерия автоматически присваивает категории всем операциям. Но иногда сервис может неточно распознать категории, поэтому их нужно перепроверять.

Проверять операции можно каждый день или раз в месяц — зависит от того, сколько операций проходит по счету. Например, если за месяц было пять операций, можно проверить их в конце месяца. Но если их много, удобнее проверять каждый день. Главное, проверить операции за прошлый месяц до 5-го числа текущего месяца.

Для этого в личном кабинете Тинькофф Бизнеса перейдите в раздел «Счета и платежи», вы увидите список операций. Чтобы посмотреть категорию каждой операции, кликните по ней. Если хотите изменить категорию, нажмите «Изменить» и выберите нужную.

Главное

- У ИП на НПД нет отчетности, но они должны выставлять чеки клиентам через специальное мобильное приложение. По чекам налоговая рассчитает сумму налога и пришлет уведомление о его уплате.

- Предприниматели на патенте обязательную отчетность не сдают. Но ИП на патенте обязаны вести книгу доходов. Книгу показывают налоговой только по требованию, например во время проверки.

- У предпринимателей на УСН два вида отчетности. Первый вид — книга учета доходов и расходов, или КУДиР. Ее нужно вести регулярно, а вот сдавать только по запросу налоговой, как и на патенте. Второй вид — декларация по УСН. Ее нужно заполнять и сдавать раз в год, даже если предприниматель не вел деятельность и у него не было доходов.

- У ИП на АУСН нет отчетности. Главное — проверять в приложении банка операции за прошлый месяц до 5-го числа текущего месяца, чтобы налоговая корректно рассчитала налог.

Источник: mmanual.biz

Книга доходов на патентной системе налогообложения

Из нашей сегодняшней публикации читатель сможет узнать, что такое книга учета доходов на патенте, как ее вести заполнять. В нижней части страницы размещена ссылка, по которой читатели могут скачать книгу доходов на патенте.

Патент выдается на каждый вид деятельности отдельно. Соответственно по каждому патенту предприниматель обязан вести отдельную книгу учета доходов.

Форма книги учета доходов на патенте 2022 года, порядок ее ведения, утверждены Приказом Минфина РФ № 135 н от года.

Книга доходов ИП на патенте — порядок ведения

Предприниматели на всех системах налогообложения, в том числе на ПСН, освобождены от ведения бухгалтерского учета. Налоговый учет ведут на общих основаниях. Именно для этого и необходима Книга учета доходов для ИП на патенте.

В книге учета доходов на патенте в хронологическом порядке, на основе первичных документов (приходных кассовых ордеров, бланков строгой отчетности, кассовых чеков) записываются все действия предпринимателя, приносящие доход. Учет расходов при патентной системе не ведется, следовательно, и собирать документы по расходам не имеет смысла.

Не смотря на то, что при ПСН размер дохода не влияет на стоимость патента, тем не менее, необходимо сохранять все первичные документы. При ПСН устанавливается максимально допустимый размер годового дохода, и в случае его превышения ИП теряет право применять патентную систему налогообложения. В 2022 году, так же как и в 2021 году предельный размер годового дохода составляет 60 000 000 рублей.

Если предельный размер дохода в течение календарного года будет превышен, то ИП утрачивает право применять ПСН. После наступления такого случая, ИП будет должен работать на УСН, ЕСХН или ОСНО, в зависимости от того с какой из налоговых систем ИП совмещает ПСН. Вернуться к патентной системе возможно будет только в следующем календарном году.

Книга учета доходов на патенте может вестись как в бумажном варианте, так и в электронном. В случае если вы ведете данную книгу в электронном виде, то после окончания налогового периода, после окончания срока действия патента, ее необходимо распечатать, прошить, пронумеровать и скрепить печатью, а в случае отсутствия печати — подписью предпринимателя.

Данные о количестве листов в книге фиксируются на последней ее странице.

Приказом, утверждающим порядок ведения книги, разрешено исправление допущенных ошибок. Оно должно быть мотивировано, подкреплено документально и подтверждено подписью предпринимателя с указанием даты исправления. В случае наличия у предпринимателя печати, необходимо в месте устранения ошибки поставит печать.

Порядок определения и признания доходов при действии патента установлены Налоговым Кодексом РФ, а именно статьей 346.53 п.п. 2–5.

Учитывать в книге доходы, полученные от видов предпринимательства, налогообложение которых осуществляется в соответствии с другими режимами, не надо.

Если используется два налоговых режима – к примеру, УСН и ПСН, то необходимо вести две разных книги для разделения учета хозяйственных операций.

При совмещении режимов налогообложения необходимо порядок раздельного учета закрепить в учетной политике. Образец учетной политики на 2022 год при ведении раздельного учета на ПСН и УСН можно скачать по кнопке:

Если ИП осуществляет деятельность только по патенту составлять учетную политику нет необходимости.

Рассмотрим, что предоставляет собой КУДиР на ПСН в 2021 году. Согласно приложения 4 приказа Минфина России от 22 октября 2012 г. № 135н, раздел I книги включает в себя четыре графы.

В графе 4 записывается размер доходов, полученных от того вида деятельности, который указан в патенте. При этом другие доходы, полученные от видов деятельности, не подпадающих под ПСН, сюда не вносятся. При совмещении ПСН и УСН (ЕСХН, ОСНО) необходимо вести раздельный учет, а, следовательно, раздельные КУДиР. Скачать КУДир для ИП на УСН.

Все операции отражаются в книге кассовым способом – порядок фиксации доходов определен в п. 2 ст. 346.53, то есть, по мере их, так сказать, производства. Получили деньги (наличные или безналичные) отразите их в КУДиР.

На каждый новый срок, на который получен патент, заводится новая Книга учета (п. 1.4 приложения 4 к приказу Минфина России от 22 октября 2012 г. № 135н). Если предприниматель получает новый патент вместо старого, формируется новая КУДиР.

Использование льготного периода (два года), при работе по нулевой ставке на ПСН, не отменяет обязательного заполнения КУДиР на патенте.

Изменения в 2022 году

Федеральным законом от 18 июля 2019 г. N 176-ФЗ, вступление которого в силу произошло 1 января 2020 года, для регионов появилась возможность определять и объединять в группы(подгруппы) отдельные виды деятельности и выдавать для таких групп один патент. Следовательно, КУДиР можно будет вести одну на всю группу видов деятельности, а не отдельно по каждому виду. Например, конкретный регион может объединить бытовые услуги, которые относятся к строительству:

- строительство жилых и нежилых зданий;

- строительство инженерных коммуникаций для водоснабжения и водоотведения, газоснабжения;

- производство электромонтажных работ и т. д.

Выдать на эту группу один патент, рассчитав единый потенциально возможный доход и определить стоимость патента не по каждому виду деятельности, а в целом по всей группе. Для этой группы необходимо будет вести учет доходов в одной КУДиР. Но такое действие с КУДиР будет возможно, только если местные власти примут соответствующий закон.

Следовательно, в различных регионах в зависимости от решений местных властей будет зависеть, сколько КУДиР необходимо вести – одну по общей группе или несколько по каждой группе в отдельности.

Регистрировать книгу учета доходов ИП, применяющих патентную систему налогообложения, в налоговой инспекции не нужно.

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ВЕДЕНИЯ КНИГИ УЧЕТА ДОХОДОВ НА ПАТЕНТЕ

Если ИП, применяющий патентную систему налогообложения, не ведет книгу учета доходов, к нему будет применена налоговая ответственность по статье 120 Налогового кодекса РФ. Размер штрафа для предпринимателя составит:

- 10 000 руб. – если такое нарушение было допущено в течение одного налогового периода;

- 30 000 руб. – если нарушение было допущено в течение нескольких налоговых периодов.

В связи с отменой с 2021 года ЕНВД добавлен ряд новых видов предпринимательской деятельности, доступных при работе на ПСН.

В сфере услуг:

- стоянка для транспорта;

- уход за домашними животными;

- вспашка огородов и распиловка дров для населения.

Ремонт:

- игрушек и подобных им изделий;

- туристического и спортивного оборудования;

- очков;

- сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Работы:

- граверные по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий (по заказу населения);

- сборка очков;

- изготовление и печать визиток, пригласительных на семейные торжества;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения.

Помимо этих видов деятельности, утвержденных на федеральном уровне, местным властям дано право на свое усмотрение позволять применять ПСН при др.видах деятельности.

Перечень видов деятельности для применения ПСН опубликован в ст.346.43 НК РФ. Региональные власти наделены правом выбирать из этого списка любые виды деятельности, дополнив их новыми направлениями из ОКВЭД-2 или ОКПД, если они не запрещены пунктом 6, этой же статьи НК РФ.

Нельзя выдавать патент по следующим видам деятельности:

- по производству подакцизных товаров, добыче и продаже полезных ископаемых;

- по розничной торговле через объекты стационарной торговой сети при площади зала более 150 м²;

- по общественному питанию с площадью зала обслуживания более 150 м²;

- по оптовой торговле, а также торговле по договорам поставки;

- по перевозке грузов и пассажиров, если для этого у ИП имеется более 20 автомобилей;

ИП, осуществляющие свою деятельность в сфере общепита и розничной торговли, применявшие ЕНВД до 2021 года, смогут безболезненно перейти на ПСН с 2021 года и продолжать работу на ПСН в 2022 году. В НК РФ внесена поправка в части повышения “порога” площади для розничной торговли и общепита при ПСН.

Ранее магазины и кафе с площадью торгового зала или зала обслуживания более 50 кв. метров не могли купить патент. Теперь это условие изменили, и оформить патент можно, если эта площадь не превышает 150 кв. метров.

Скачать книгу доходов на патенте

Книгу учета доходов индивидуальных предпринимателей, осуществляющих свою деятельность на патентной системе налогообложения можно скачать по следующей кнопке:

Статья отредактирована в соответствии с действующим законодательством 24.12.2021

Тоже может быть полезно:

- Деятельность ИП в другом городе или регионе

- Расчет стоимости патента

- Патентная система налогообложения в 2022 году

- Расчет стоимости патента

- Какие налоги платит ИП?

- Система налогообложения: что выбрать?

Информация полезна? Расскажите друзьям и коллегам

![]()

![]()

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Комментарии

ОтменитьДобавить комментарий

![]()

![]()

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

![]()

![]()

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

Популярные статьи

В нашем сегодняшнем материале читатель найдет налоговый календарь на 2022 .

Непременным элементом зала обслуживания клиентов или покупателей, согласно .

Детальная информация о том, как должна быть произведена уплата 1% свыше 300000 .

Количество и размер налогов индивидуального предпринимателя определяется .

Подоходный налог с зарплаты или НДФЛ – это основной прямой налог. Он удерживается .

Где взять деньги

Предлагаем вниманию читателей кредитный калькулятор онлайн 2022 года. Рассчитайте .

Дают ли ипотеку ИП? Такой вопрос интересует очень многих индивидуальных .

Вопрос о том, как получить кредит для ИП без справок является очень актуальным .

Для того чтобы получить кредит на открытие малого бизнеса в России стоит .

Источник: tbis.ru

В чем отличия патента от УСН для ИП и разница в системах налогообложения

Индивидуальные предприниматели платят налоги по специальным схемам. Это помогает экономить средства и облегчает учет. Для ИП предоставляются две налоговые схемы: патентная и упрощенная. В работе по каждой из них есть ограничения, плюсы и минусы. Чем отличается патент от УСН для ИП, какая система выгоднее и в каких случаях они обе выгодны — рассмотрим подробнее.

Что такое патентная система налогообложения

Патент — это предполагаемый годовой доход предприятия, который установлен региональными законами и зависит от вида работы. Патент оформляется минимум на месяц.

Кто может работать на ПСН

Патентная схема доступна только для индивидуальных предпринимателей. Но даже для ИП существуют ограничения:

- на вид работы — перечень услуг устанавливается индивидуально в каждом регионе;

- на товары — продавцам с ИП и оформленным патентом запрещено реализовывать продукцию, требующую маркировки;

- на масштаб предприятия — ограничения касаются суммы годового дохода, штата работников, площади помещений.

По патентной системе налога могут работать предприятия общепита, торговли, реже производства. При этом владельцам торговых ИП запрещено продавать лекарства, обувь, одежду и прочие товары с обязательной маркировкой. Предполагаемый годовой доход при патенте не должен превышать 60 миллионов рублей, размер помещений — 50 квадратных метров, а количество сотрудников — 15 человек.

Как получить патент

Присоединиться к патентной схеме оплаты налогов можно сразу при регистрации нового ИП или при наличии ранее открытого. Для нового предприятия она начнет действовать со дня регистрации.

При ранее открытом ИП необходимо подать заявление на патент за десять рабочих дней до начала деятельности, которую он предусматривает. Оформить его можно в отделении налоговой службы, ближайшей к месту расположения предприятия или по месту жительства предпринимателя.

При оформлении предлагают заполнить на выбор две формы: на патент с ограниченным сроком действия на несколько месяцев или на произвольный срок. Налоговая служба выдает разрешение на работу в течение пяти рабочих дней. В случае отклонения заявления предприниматель получит отказ с обоснованием.

ИП получают отказ, если имеют задолженности, форма заполнена с ошибками или на предполагаемую деятельность не выдается патент в данном регионе.

Минусы ПСН

Неудобство патентной системы заключается в установленных ограничениях на виды, масштаб деятельности и годовую прибыль. Значительным недостатком также является обязательная выплата налога авансом. При оформлении патента сроком больше шести месяцев треть налога нужно выплатить за первые три месяца действия разрешения.

Общая сумма, которую предлагают оплатить предпринимателю, рассчитывается по установленным нормам — сколько прибыли положено приносить торговой точке, кафе. Фактический доход может отличаться от предполагаемого под влиянием человеческого фактора, при неходовом товаре или неудобном расположении.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность «Экономика предприятия»

Снизить сумму налога при убыточном ИП можно, только оформив отказ от патента до истечения его срока. В этом случае предприниматель заплатит стоимость, высчитанную для реального срока действия разрешения. Но оформить повторно патент на такой же вид деятельности разрешается с начала следующего календарного года.

Принципы упрощенной системы налогообложения

Предпринимателю предлагают два вида системы: доходы или доходы с вычетом расходов. По первой схеме налог составляет 6 процентов от суммы дохода. Во втором варианте учитываются расходы, и налог составляет 15 процентов. Ставки могут снижаться в зависимости от региона до 1 процента по системе «Доход» и до 5 процентов по системе «Доход минус расход».

УСН дает больше свободы предпринимателю:

- производство алкоголя из собственного сырья, например, вино из лично выращенного винограда;

- годовой доход 150 миллионов рублей;

- штат сотрудников 130 человек.

Упрощенная схема не дает право ИП производить продукцию с акцизными наклейками. Максимальная сумма основных средств — 150 миллионов. За превышение лимита ФНС привлекает владельцев к судебному разбирательству.

Чем патент отличается от УСН для ИП

Основное отличие между схемами состоит в способе расчета налога. При патенте сумма фиксированная, рассчитывается по установленным нормам и выплачивается независимо от фактического дохода. По упрощенной системе предприниматель платит налог от размера реальной прибыли или соотношения между доходами и расходами. В случае убытка он ничего не платит.

Другие отличия между патентом и упрощенкой касаются правил:

- УСН разрешена для большинства видов деятельности, а ПСН лишь для установленных региональным законом;

- допустимая годовая выручка при УСН более чем в два раза превышает сумму общего дохода при патенте;

- максимальный штат сотрудников ИП на упрощенной налоговой схеме в семь раз превышает допустимый коллектив при ПСН.

При оформлении упрощенной системы оплаты налогов предпринимателя не ограничивают в количестве торговых точек и их площади.

Когда патент выгоднее УСН

Патентная ставка выгоднее, когда общая сумма годового дохода превышает предположительно установленную цифру. Стандартный процент налога для ПСН и упрощенной схемы «Доходы» одинаковый и составляет 6 процентов. Но с ростом прибыли при УСН возрастет и сумма налога, так как расчет идет от реального дохода.

В сравнении с системой «Доход минус расход» патент выгоднее из-за низкой ставки и тоже в том случае, если фактическая прибыль за год выше предполагаемой. Но при выборе выгодной схемы нужно учитывать ставку по УПС в конкретном регионе. В отличие от патента она регулируется местным налоговым законом.

Когда УСН и патент одинаково выгодны

Выгода обеих систем заключается в предоставлении перерыва в работе ИП, во время которого владелец освобождается от уплаты налогов — «каникулы». Этим преимуществом могут воспользоваться предприятия гостиничного бизнеса, социального обслуживания, бытовых услуг, а также научные учреждения.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность «Экономика предприятия»

Налоговые каникулы разрешено брать владельцы ИП сразу после регистрации на срок не более двух лет. Период с нулевой налоговой ставкой дает время разобраться в финансовых показателях и выбрать подходящую систему оплаты налогов.

Возможность оформить налоговый перерыв устанавливают региональные управления ФНС, но ИП свободно ею воспользоваться в большинстве территориальных субъектов РФ.

Как совмещать ПСН и УСН

Правила оформления ИП разрешают платить налоги по двум системам одновременно. Патент сочетается с упрощенными схемами налогообложения в следующих случаях:

- если ИП работает в двух направлениях;

- если объекты предприятия работают в одной сфере, но находятся в разных регионах.

Предприятию выгодно использовать ПСН для оптовой торговли, а упрощенную систему для розницы. УСН можно оформить для объекта, который расположен в другом регионе и превышает площадь, установленную правилами патента. Также совмещение практикуется в случае, когда региональный процент по упрощенной системе ниже, чем по патенту.

Редко ФСН допускает совмещение двух систем для предприятий одной сферы, расположенных в одном регионе.

Сравнительная таблица

Предприниматель, оформивший УСН, может использовать вычет страховых взносов из общего дохода, чтобы уменьшить сумму налога. В патентной схеме ставка остается неизменной.

Основные и дополнительные отличия между системами представлены наглядно:

| Критерий | ПСН | УСН |

| Расчет налога | От суммы потенциального дохода | От фактической прибыли |

| Процент | Фиксированный | Регулируется регионами |

| Правила | Ограничение на количество сотрудников и годовую прибыль | |

| Налоговая декларация | Не заполняется | Заполняется |

ИП с УСН обязательно должны использовать кассовые аппараты. При работе по патенту это не обязательное условие.

Выводы

Патентная и упрощенная системы оплаты налогов для ИП отличаются процентной ставкой, способом ее расчета и правилами использования. Сумма по патенту не меняется с увеличением прибыли, но предприниматель должен платить налог даже при убытках. Упрощенная система открывает больше возможностей, но налог превышает ставку по патенту.

Изучение процентных ставок поможет понять, в чем разница между схемами и какую использовать в конкретном регионе. Чтобы владелец ИП мог выбрать подходящий способ, в обеих системах предусмотрен период с нулевой ставкой.

Источник: otlichi.ru