Как настроить в программе 1С:Бухгалтерия предприятия ред.3.0 выплаты самозанятым?

Ответ:

Для включения функциональности по выплатам самозанятым переходим в раздел «Главное» — «Функциональность» — на вкладке «Расчеты» ставим флажок «Выплаты самозанятым».

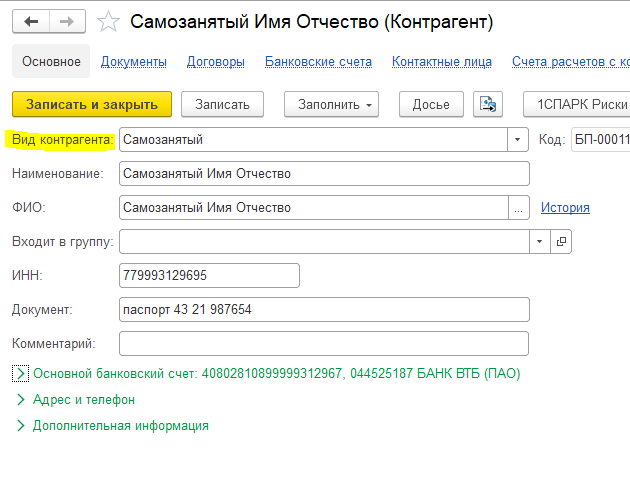

Также в заводим карточку контрагента с видом «Самозанятый».

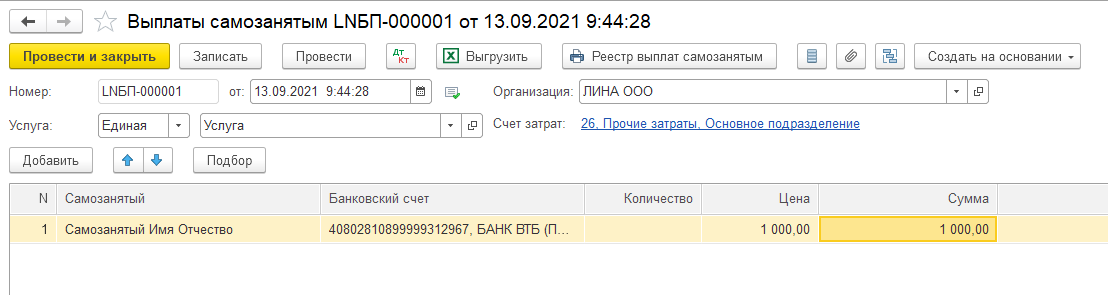

После этого в программе доступен документ «Выплаты самозанятым» в разделе «Покупки», в котором необходимо указать услугу, выбрав единую для всех или указать для каждого самозанятого отдельно. В табличной части подбираем самозанятых и указываем сумму оказанной услуги. По кнопке «Выгрузить» доступна выгрузка реестра выплат самозанятым для банка (в формате Excel).

При проведении документа используется новый счету расчетов с контрагентам – 76.16 «Расчеты с самозанятыми».

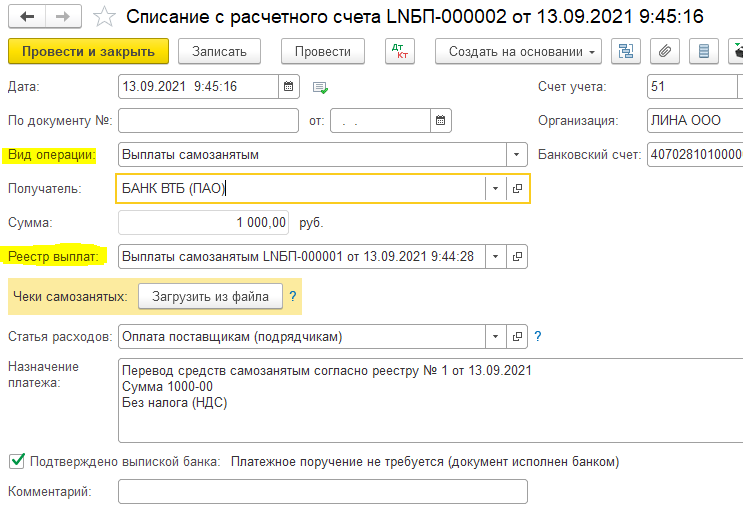

При оформлении банковской выписки доступен новый вид операции «Выплаты самозанятым» с выбором реестра выплат. Автоматически появится кнопка «Загрузить из файла» для загрузки чеков самозанятых. После загрузки чеки будут доступны в документе-основании «Выплаты самозанятым», они прикрепляются как файл, а также в табличной части заполняется новая колонка «Чек самозанятого», который можно просмотреть.

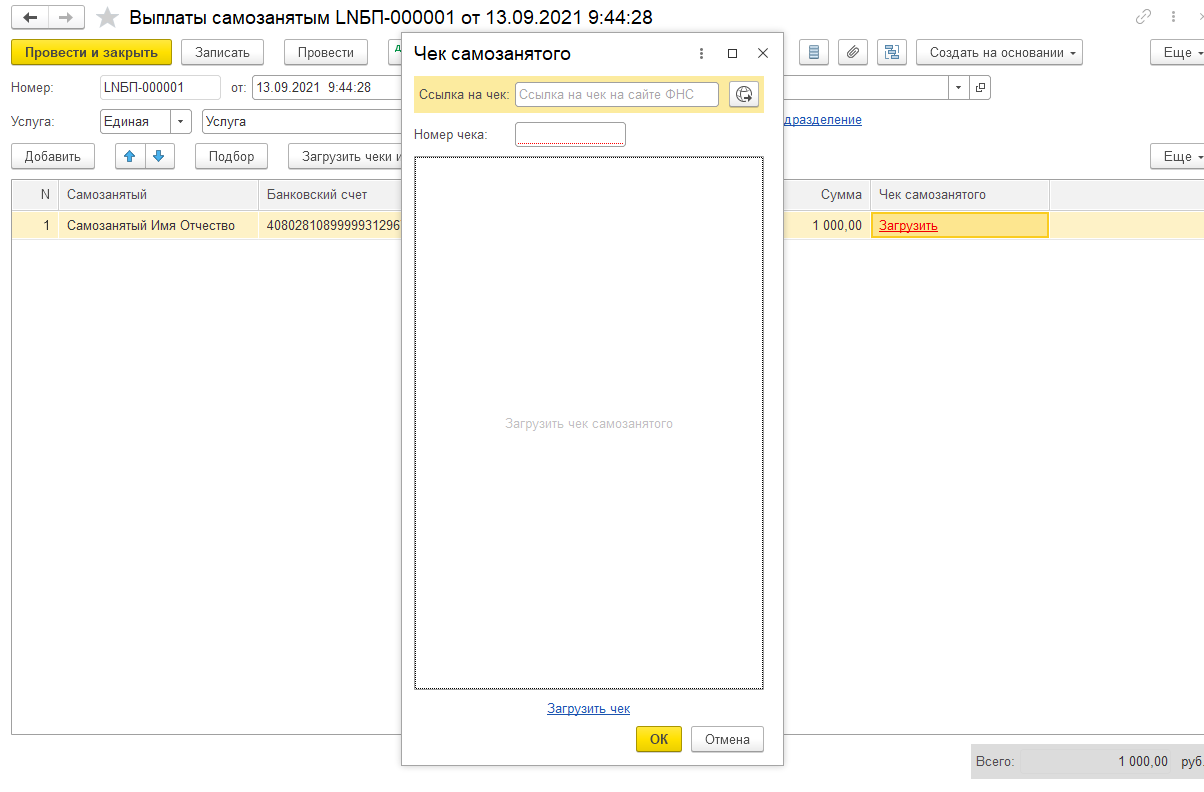

Если самозанятые лично передают организации чеки, то их можно загрузить в документ «Выплаты самозанятым» вручную. После проведения банковской выписки на оплату в колонке «Чек самозанятого» доступна ссылка «Загрузить», которая открывает новое окно. В этом окне указываем ссылку на чек на сайте ФНС, номер чека заполняется по указанной ссылке.

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru

Как хранить чеки, полученные в электронном виде от самозанятых?

Самозанятые граждане выдают кассовые чеки своим клиентам в двух вариантах:

- В электронном виде

- В бумажном виде

Если клиент получил чек в электронном виде, например, на свою электронную почту, то нужно ли его распечатывать?

Вопрос может показаться странным, но он задается.

Что пишут налоговики?

- путем направления чека покупателю (заказчику) на абонентский номер или адрес электронной почты, представленные покупателем (заказчиком);

- путем обеспечения покупателю (заказчику) возможности в момент формирования чека в месте продажи считать компьютерным устройством (мобильным телефоном, смартфоном или компьютером, включая планшетный компьютер) QR-код, содержащийся на чеке.

То есть, клиенту достаточно хранить чек в электронном виде. И не потерять его. Но, при желании, можно его распечатать и хранить в сейфе

А самозанятые граждане могут видеть все чеки, которые они выдали, в приложении «Мой налог».

Похожие вопросы:

- Про кассовые чеки для самозанятых: В какие сроки выдавать? Какие реквизиты должны быть? Как их передавать?

- Самозанятый не выдал чек: как на него могут пожаловаться?

- Как быть, если деятельность самозанятого ведется в нескольких регионах? Можно ли платить НПД?

- Можно ли самозанятым оказывать юридические услуги?

Источник: ip-samozanyat.com

Что делать, если самозанятый не предоставил чек?

![]()

![]()

Получив вознаграждение за работы, услуги или оплату за товары, самозанятый должен зафиксировать доход в приложении «Мой налог» и сформировать чек. Только с чеком организация или индивидуальный предприниматель может учесть расходы при определении налоговой базы. Соответственно, если самозанятый не предоставил чек вовремя или совсем, последствия будут не самые приятные. В статье рассказываем, что делать, если самозанятый не выдал чек.

Почему чек от самозанятого — обязательный документ для признания расходов организации или ИП?

Может ли акт выполненных работ заменить чек?

Нужно ли вообще заключать договор с самозанятым и подписывать акт выполненных работ?

Логичный вопрос, если учитывать, что эти документы не смогут подтвердить произведённые расходы. Закон № 422-ФЗ не содержит положений об обязательстве заключать с самозанятыми договоры и акты. Договорённость о предоставлении услуг или продаже товаров может быть устной или письменной по соглашению сторон.

Если сделка или продажа осуществляется немедленно, и заказчик или покупатель может сразу получить чек, то договор можно и не заключать. Другое дело, если оказание услуги или выполнение работы будет занимать какое-то время. Тогда лучше подстраховаться и заключить договор, а затем подписать акт выполненных работ. В этом нет ничего сложного, если организовать электронный документооборот с самозанятыми. В сервисе «Подписант» от СберКорус можно обмениваться любыми юридически значимыми документами с самозанятыми, экономя время и обходясь без затрат на бумагу, доставку и хранение документов.

Как самозанятый должен выдать чек?

- если заказчик или покупатель рассчитывается с самозанятым наличными или с использованием электронных средств платежа, то налогоплательщик НПД обязан сразу зафиксировать в приложении новую продажу, сформировать чек и передать его;

- при безналичном расчёте чек формируется и передаётся покупателю или заказчику не позднее 9 числа следующего месяца (например, если оплату произвели 25 сентября, самозанятый может сформировать чек до 9 октября).

Передача чека возможна разными способами — его можно распечатать и отдать в бумажном виде, направить на электронную почту или в мессенджер, заказчик может считать QR-код при личной встрече с самозанятым.

Чем заказчику грозит непредоставление чека самозанятым?

Без чека ФНС не примет расходы к вычету, а ещё переквалифицирует договор ГПХ с самозанятым, если такой был заключён, в договор ГПХ с физическим лицом, по которому нужно будет заплатить:

- НДФЛ 13 %;

- страховые взносы 30 % (ОПС, ОМС, ВНиМ);

- пени за просрочку начисления НДФЛ и страховых взносов.

Также возможен штраф в размере до 40 % от суммы неуплаченных налогов и взносов (п. 1 ст. 122 НК РФ). Кроме того, нужно будет направить в фонды и налоговую уточняющие расчёты.

Что делать, если самозанятый не даёт чек?

- Напомнить самозанятому о штрафах.

Сначала лучше попытаться решить вопрос мирно и напомнить самозанятому, что для него ответственность тоже предусмотрена. Конкретных штрафов за невыдачу чека нет, но, согласно ст. 129.13 НК РФ, за нарушение порядка и сроков фиксации дохода налоговая выпишет:

- штраф в размере 20 % от суммы расчёта;

- штраф в размере суммы расчёта при повторном нарушении в течение 6 месяцев.

Если с самозанятым удалось договориться, и он пробил чек, но с опозданием, юридическое лицо или ИП может учесть расходы на дату получения чека. Хотя в приложении «Мой налог» самозанятый может зафиксировать новую продажу «задним» числом. При этом не факт, что налоговая обратит внимание на нарушение, если не будет жалобы от заказчика.

На сайте ФНС в специальном разделе можно написать обращение с просьбой провести проверку и помочь решить проблему. Но ответа придётся ожидать в течение 30 дней.

Вот в этом случае как раз и пригодятся подписанные с самозанятым договор и акт выполненных работ (оказанных услуг). Если приложить их к обращению, будет больше шансов решить вопрос в свою пользу: налоговая убедится, что договор заключался действительно с самозанятым, акт им же подписан, и на основании этого акта произведён расчёт. К обращению также можно приложить переписку с самозанятым, счета и другие документы, которые помогут провести проверку.

ВАЖНО: налоговая сможет выставить самозанятому требование о проведении новой продажи, уплате налога и штрафа, а также передаче чека заказчику, если на дату заключения договора и подписания акта выполненных работ у него был действительный статус налогоплательщика НПД. Поэтому перед заключением договора и проведением расчётов рекомендуют проверять этот момент на сайте ФНС.

Источник: www.esphere.ru