Статистика говорит, что граждане РФ в последние годы оформляют по несколько кредитов на одного человека. При этом мало кто реально оценивает шансы расплатиться по счетам. Лидируют по суммам взятых кредитов самые небогатые регионы страны. Неблагоприятное состояние экономики не минуло и юридические лица.

По причине нестабильного состояния экономической сферы не все организации могут справиться и расплатиться по долгам. Потому задолженности и у тех, и у других накапливаются, словно снежный ком.

Но есть и иная сторона сложившейся ситуации. Многие люди научились получать прибыль из такого положения. Популярность обретает такой вид предпринимательской деятельности как скупка долгов. Этот процесс обладает массой тонкостей и правил. Рассмотрим, кто покупает долги физических и юридических лиц.

Покупка долгов: плюсы и минусы

Покупка долга – это приобретение прав и обязанностей кредитора заинтересованным лицом в отношении физического либо юридического лица. Опытные компании перед тем, как приобрести долг тщательно анализируют и оценивают возможные риски. По факту, выкуп долговых обязательств подразумевает осуществление операции по замене одного кредитора другим. При этом права на задолженность переходят к новому владельцу.

Как СПИСАТЬ ДОЛГИ по ИП? БАНКРОТСТВО индивидуального предпринимателя.

Выгода для продавца при таком соглашении возможна при условиях:

- отсутствуют перспективы больших затрат на получение суммы долга;

- нет необходимости дополнительных ресурсов на обзаведение долговым обязательством.

Для покупателя приобретение задолженности имеет свои плюсы:

- покупатель приобретает долг за минимальную цену, но получает от должника задолженность в полном размере;

- покупатель имеет право сформировать стоимость своих услуг самостоятельно (как правило, именно так и происходит).

Минусы же заключаются в следующем:

- при приобретении задолженности риски по возможному невозврату так же переходят к новому кредитору (покупателю);

- нет возможности ожидать принятия решения судом.

Скупка долговых обязательств регулируется ст. 382-386 Гражданского кодекса РФ

Какие задолженности можно купить?

Выкуп долгов у физических и юридических лиц достаточно распространенное явление в сфере финансовых коллекторских услуг. Но не каждый долг заинтересует соответствующие организации.

Получение задолженности с физического лица – достаточно медленный процесс, который обладает массой обстоятельств:

- финансовое положение должника;

- сумма задолженности;

- вероятность получения долга;

- присутствует ли у должника семья и родственники, работа, какое-либо имущество, иные факторы.

Как купить дебиторскую задолженность на торгах, вы можете узнать здесь.

Процесс передачи долгов физических лиц коллекторов интересует только в ситуации, когда есть высокая вероятность получить деньги. Иными словами, коллектор приобретет долг, когда почувствует возможность получить прибыль. При этом сумма долга может составить всего 1-2% от действительной задолженности.

Обычно продают:

- задолженности кредитов от физических лиц;

- долги по займам;

- суммы, которые должны по соглашениям поставок;

- подрядные договора, которые не были исполнены.

Продать задолженность можно любому третьему лицу, физическому или юридическому, – коллекторскому агентству, отдельному гражданину

В ситуации продажи долгов юридического лица преимущества состоят в следующем:

- обеспечение возврата задолженности;

- исключение расходов по получению долга, который был продан (пошлины, услуги организациям для взыскания долга, экпертизы, специалистов по взаимодействию с ФССП);

- сокращение временных затрат;

- деньги, которые будут высвобождены при продаже, будут работать на предприятие на получение прибыли.

К основным минусам можно отнести, что не вся сумма будет возвращена кредитору. В том числе и санкционные суммы (пени, штрафы и прочее), проценты (395 ГК РФ), прочие убытки. Это объясняется тем, что коллекторы, которые приобретают долги, выкупают задолженности, предварительно рассчитав все возможные риски и будущие затраты по взысканию.

Потому все организации сами осуществляют оценку выгоды продажи задолженности. Это находится в зависимости не столько от того, есть ли такие специалисты в штате, но и от требуемой суммы оборотных денежных средств, временных затрат и возможности понести эти траты предприятием.

Кто и в каких случаях может выкупить долговые обязательства?

Приобретение задолженности возможно в случаях, когда это выгодно для должника. Дебитор может выкупить кредитный долг у банка и передать всего лишь 30% от всей суммы. Выкуп долга у банка осуществляется третьим лицом, которое желает помочь должнику избежать штрафов и иных санкций.

Выкуп долга самим должником или через посредников, как правило, осуществляется по потребительским и иным беззалоговым кредитам

Продать долг самому должнику невозможно, потому это должны быть третьи лица. Кто может выкупить долг по кредиту у банка:

- специалисты юридической сферы;

- антиколлекторы.

Поручитель должника должен подать заявление о выкупе долга у банка, образец вы можете скачать на нашем сайте по ссылке.

Безусловно, это деятельность, за которую требуется платить. Решать, конечно, кредитору, но если произвести соответствующие расчеты, то выяснится, что сумма всех расходов на получение задолженности самостоятельно обойдется существенно больше.

Порой банки, когда выплата долга не осуществляется достаточно долго, могут предложить самому должнику приобрести свой долг. Тогда для осуществления этой процедуры следует привлечь знакомых или друзей. Но в этом случае документы оформит само учреждение банка.

Зачастую к продаже предлагаются долги, которые в своем статусе приближаются к безнадежным. Такие группы кредитных займов отличаются следующими обстоятельствами:

- оплата не производилась в период 6 месяцев;

- нет поручителей либо залога;

- приближен срок исковой давности.

Безнадежные долги банки продают с существенным дисконтом: в среднем за 10-20% от суммы задолженности

Практически нет возможности выкупить кредиты с залогом. Банкам выгоднее продать имущество и получить деньги самостоятельно. По той же причине не получится выкупить ипотечный займ. Это крайне выгодно, но не всегда работает.

Если долг не относится к вариантам, которые были перечислены ранее, потребуется подыскивать иные способы решить проблему. Должника вряд ли порадует перспектива покупки его долга коллекторами. Эти агентства не идут на соглашение по снижению оплаты.

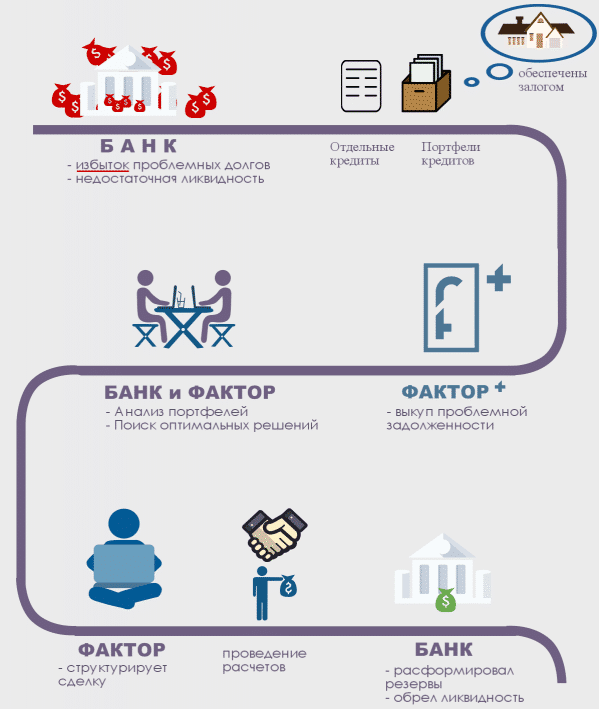

Как осуществляется покупка долгов?

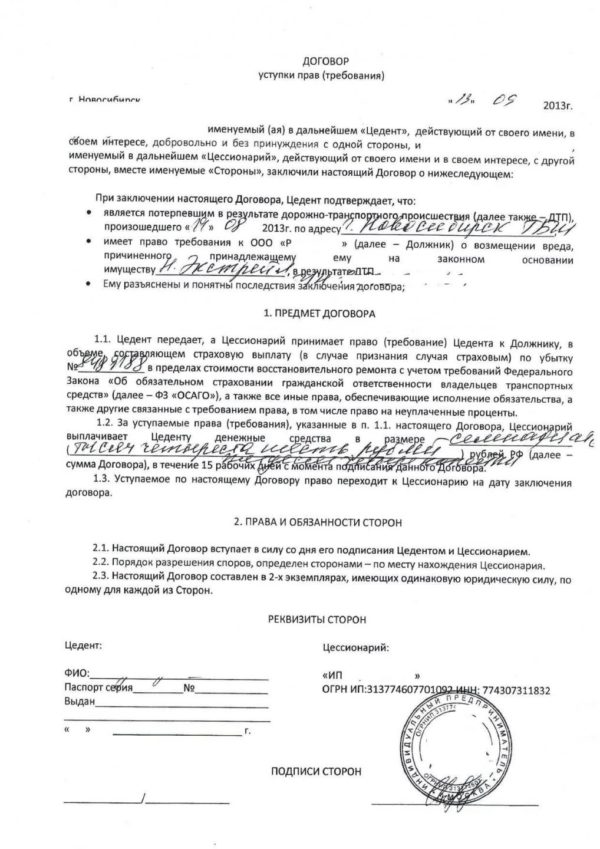

Если появляется желающий купить долг физического либо юридического лица, то сделка закрепляется заключением соглашения купли-продажи задолженности. Юридическим языком он именуется договором цессии.

Право требования или обязательство является предметом соглашения. Иными словами, это переуступка права требования долга от кредитора к третьему лицу, в качестве которого может быть как коллекторская организация, так и частное лицо. При этом выкуп долгов физлица не требует согласия должника. Однако, его следует известить о подписании сделки за месяц до момента заключения.

Сторонами договора выступают:

- старый кредитор – лицо, которое первоначально одолжило сумму;

- новый заимодавец – лицо, у которого появляется право требования от должника возврата долга.

Продажа задолженности физического лица подразумевает изменение кредитора. Другие пункты соглашения не меняются. Таким образом, новый владелец долга не имеет права начисления дополнительных пени, штрафов или процентов, которые не оговорены в первом соглашении.

Покупка задолженности юридических лиц должна осуществляться только в присутствии профессионального адвоката, чтобы быть уверенным в том, что данная сделка является официальной и правильно оформленной

Порядок и особенности сделок

Соглашение цессии оформляется по следующей схеме:

- кредитор должен предоставить полный список информации о непогашенных долгах (исполнительный лист, соглашение по кредиту, расписка);

- предприятие, которое выкупает долг, производит оценку предоставленной информации;

- происходит выкуп;

- производится регистрация договора цессии.

Расчеты по соглашению цессии требуется производить в период 3 дня. После считается, что покупка была произведена.

Законодательством регламентированы требования к оформлению соглашения по переуступке. Основное условие – это требование указать наименование предмета сделки. Когда описания нет, соглашение не может считаться законным. При этом можно не указывать цели сделки.

Не смотря на то что реализация долга – это право, оговоренное законом, существуют некоторые особенности. На самом деле не каждый долг можно законно продать иному лицу. Например, нельзя продать долг, когда об этом изначально указано в соглашении займа.

Заключение

В итоге можно сказать, что покупка долга физического либо юридического лица возможна только в той ситуации, которая не противоречит законодательству. Первым делом цессия не должна противостоять закону, если между лицами соглашения была указана невозможность переуступки долга, нет согласия должника (а согласие необходимо) или вид цессии не соответствует виду первоначального договора.

В случае наличия каких-либо сомнений в законности процесса следует немедленно обращаться в суд. Ведь на данный момент коллекторы очень ограничены в своих действиях. Они не имеют права взыскивать долги методами вне закона.

Источник: lichnyjcredit.ru

Как выкупить долг по кредиту у банка

Существуют разные схемы борьбы с просрочками по кредитам. И все они требуют от должника плотного сотрудничества с банковской организацией, выдавшей заем. Если правильно выстроить диалог с кредитором, можно получить отсрочку выплат, оформить реструктуризацию долга либо вовсе перекупить свою задолженность у банка.

Последний вариант пока еще довольно непривычен российским заемщикам. Но именно он позволяет серьезно сэкономить на выплате долга. Поговорим подробнее о том, как выкупить свой долг у банка.

Правовые основания сделки

Практика продажи безнадежных долгов действует в нашей стране достаточно давно. Именно с помощью этой процедуры банковские организации передают просроченные кредиты в работу коллекторам. Кроме того, в интернете существуют специальные торговые площадки, на которых кредитору реализуют долги в режиме аукциона. Приобрести задолженность на таких сервисах, в принципе, может любой желающий.

Все кажется довольно простым, когда речь идет о чужом кредита. Но насколько законен выкуп собственного долга? В разных источниках встречаются диаметрально противоположные мнения по этому вопросу. Но если обратиться к законодательству, все становится ясно.

По закону о потребительских кредитах, кредитор имеет право переуступить право истребования долга любому лицу, при условии, что в кредитном договоре изначально не было установлено запрета на данную процедуру. Переуступка производится путем заключения договора цессии. После оформления этого документа банк теряет свои права кредитора. Заемщик становится должен деньги другому лицу (физическому или юридическому), оформившему с банковской организацией соответствующий договор.

Ни в одном из нормативных актов не расшифровывается понятие «другого лица». Так что, в принципе, в качестве покупателя собственного долга может выступать и сам заемщик. Никаких ограничений по этому поводу в законодательстве РФ также не существует.

Однако, на практике банки крайне редко идут на такой шаг, как переуступка долга самому должнику. Причин тому две:

- кредитные учреждения опасаются, что подобные сделки примут массовый характер, что невыгодно для них в финансовом и репутационном плане;

- договор цессии между кредитором и заемщиком довольно легко оспорить или признать фиктивным.

Последняя причина объясняется все тем же фактом отсутствия четких указаний в законодательстве. Однако, выкуп долга у банка для заемщика все же возможен, несмотря на все юридические риски, которыми сопровождается данная процедура. Для этого существуют две отработанные схемы взаимодействия банка и кредитора.

Возможные варианты проведения выкупа

Итак, схем переуступки банком долга заемщика самому заемщику две:

- переуступка задолженности коллекторам, у которых должник впоследствии может ее выкупить;

- продажа задолженности заемщику через посредника, выбранного им самим.

Важно! В качестве посредника должно выступать доверенное лицо должника – работодатель, близкий друг и т. д. Но переуступить долг близким родственникам заемщика банк не имеет права.

Проще всего решить ситуацию с долгом по обычному потребительскому займу, не подкрепленному никакими гарантиями. Если по кредиту существует залоговое имущество, банк вряд ли будет связываться с переуступкой долга. Ему намного выгоднее реализовать залог и покрыть свои издержки.

И практически невозможно перекупить кредит, по которому банком не проводились хотя бы первоначальные операции по взысканию долга. Даже если по займу существует просрочка, кредитор должен убедиться, что она относится к категории безнадежных. Только после этого он сможет согласиться с предложением заемщика или стороннего лица о продаже долга.

Перекуп задолженности через коллекторов

Данная схема является наиболее перспективной для заемщиков. При ее реализации каждая из сторон получает свою выгоду:

- банк избавляется от безнадежного долга;

- должник теряет обязательства по выплатам;

- коллекторы получают прибыль, и не несут при этом издержек на взыскание.

Именно в силу последнего обстоятельства коллекторские агентства соглашаются на процедуру выкупа, даже по тем долгам, которые ранее были приобретены ими у банков. Начинать обсуждение сделки можно уже в процессе взыскания, когда поступают первые звонки от специалистов.

Однако, заемщику не обязательно ждать момента, когда банк выставит его долг на продажу. Он вправе сам обратиться в коллекторскую компанию и предложить ей выкупить долг по кредиту у банка с таким условием, что впоследствии она перепродаст его самому должнику. Естественно, за эту сделку необходимо будет заплатить коллекторам определенную комиссию. Но ее размеры в любом случае будут меньше, чем полная стоимость кредита.

Перед тем как обращаться в агентство, рекомендуем подготовить ряд документов по кредиту, о котором будет идти речь:

- кредитный договор;

- паспорт заемщика (и копии паспортов созаемщиков, при наличии);

- справку из банка об общей сумме задолженности.

Кроме того, нелишним будет предоставить документы, объясняющие, по какой причине вы не можете выплачивать долг полностью. Это могут быть справки о вашем материальном положении, изменении состава семьи и т. д. И, конечно, необходимо показать специалистам по взысканию выписку со счета, на котором лежат денежные средства на выкуп вами долга.

Заключение сделки с банком

Реализация данной схемы требует более тонкого подхода, чем сотрудничество с коллекторами. Если вы придете в банк и напрямую выразите желание выкупить свою задолженность, сотрудники кредитора вряд ли согласятся. Кроме того, такое поведение даст им основания считать ваше материальное положение вполне сносным для совершения выплат по займу, а, следовательно, и долг – небезнадежным.

Здесь лучше действовать намеками. В ходе переговоров со службой безопасности кредитора, посвященных решению данной проблемы, упомяните выкуп в качестве одного из вариантов. Изучите долговой рынок, оцените, за какой процент от суммы долга безнадежные кредиты обычно уходят к коллекторам.

Обычно в результате сделок с коллекторскими агентствами банки получают не более 20% от суммы кредита. Предложите кредитору перекупить свой долг за 25–40%. Возможно, вы не сразу получите согласие банка – придется подождать, пока его специалисты оценят свои финансовые риски. Но все же, велика вероятность, что решение будет принято в вашу пользу.

Чтобы склонить кредитора на свою сторону и спровоцировать поступление от него предложения о выкупе, в беседах с его службой безопасности упоминайте такие факторы, как:

- неэффективность судебного разбирательства – в большинстве случаев суд серьезно сокращает сумму к выплате;

- малую величину вашего дохода – даже присужденную вам сумму вы сможете выплачивать крайне малыми частями, по 500-1000 рублей в месяц;

- невыгодность банку продажи вашего долга коллекторам – упомяните, что готовы выкупить его у специалистов по взысканию за большую сумму, чем выручит кредитор.

Словом, в разговоре с представителями СБ банка вы всячески должны давать им понять, что сделка по выкупу будет выгодна для него. А прочие альтернативы принесут только убыток кредитору. При этом важно уметь идти на компромисс. Возможно, банк предложит вам альтернативные условия сделки (более высокую цену, другую схему и т. д.). Постарайтесь найти такую договоренность, которая устроила бы и вас, и кредитора.

Совет: Попробуйте связаться с заемщиками, которым удалось реализовать возможность выкупа. Постарайтесь получить от них как можно больше полезной информации по этому поводу – схемы действия, цены, порядок переговоров и т. д. Найти таких людей можно на интернет-площадках, посвященных проблемным кредитам.

Привлечение посредников

Некоторые кредиторы принципиально не соглашаются на сделки с должниками. Как выкупить долг у банка в этом случае? Можно обратиться к посреднику:

- антиколлекторскому агентству;

- собственному работодателю;

- юридической компании.

Конечно, в качестве посредника может выступать и физическое лицо. Но, как показывает практика, вероятность сделки в данном случае существенно снижается.

Компании, занимающиеся антиколлекторской деятельностью, более охотно идут навстречу задолжавшим заемщикам. Но их услуги стоят денег – будьте к этому готовы. С работодателем же можно попробовать договориться на бесплатной основе.

Что происходит после выкупа

Выкупить долг у банка – это только половина дела. В результате для вас просто сменится кредитор. После сделки вы можете, в зависимости от первоначальной договоренности:

- перекупить долг покупателя по заранее оговоренной стоимости по договору цессии;

- составить расписку о возврате долга;

- подготовить документы о том, что новый кредитор прощает вам сумму задолженности.

Главное, чтобы изначальная договоренность была закреплена на бумаге до того, как ваш посредник обратится к банку. Для этих целей можно составить расписку или нотариальное соглашение. Если вы обращаетесь в антиколлекторское агентство, у них, как правило, имеется типовая форма договора на услуги выкупа проблемных кредитов в пользу заемщика. При правильной подготовке расходы на погашение кредита таким образом могут сократиться на 60–70%.

Важно! Предложение о купле/продаже кредита может быть подано и реализовано на любом этапе его действия. Существуют прецеденты, когда долги перекупались в ходе судебного разбирательства, и даже в процессе исполнительного производства.

Какой кредит проще выкупить

Каждая банковская организация разрабатывает свои алгоритмы взаимодействия с проблемными заемщиками. И тот факт, что в эти схемы понемногу входит продажа долгов самим должникам, весьма показателен. Он дает возможность заемщикам решить финансовую проблему с наименьшими затратами.

Чаще всего банковские организации соглашаются на продажу долгов, относящихся к следующим категориям:

- требующих больших издержек на взыскание;

- малоперспективных (у должника нет официального дохода и имущества либо доход крайне мал для осуществления регулярных выплат);

- с истекающим сроком исковой давности;

- с выплаченным практически полностью телом кредита (т. е., долг составляют в основном проценты и штрафные санкции).

Кроме того, банк с большей вероятностью согласится на сделку, если заемщик согласен выкупить свои долги по цене, выше чем в среднем по рынку. Если вы предложите кредитору хотя бы треть от тела задолженности в качестве оплаты, скорее всего, решение будет принято в вашу пользу.

Помните: выкупить задолженность по ипотеке или автокредиту практически нереально, поскольку она может быть погашена за счет реализации залогового имущества. Но долги по потребительским займам или кредитным картам вполне реально перекупить у банков, при правильно выстроенной стратегии взаимодействия с ними.

Источник: znaemdengi.ru

Как коллекторы выкупают долги у банка

При невыполнении заемщиком своих обязательств большинство финансовых организаций принимает решение о нецелесообразности самостоятельного взыскания долга. Желая избавиться от проблемного клиента, они продают долги коллекторским агентствам. После перехода всех прав заемщик будет обязан возвращать денежные средства коллектору, который в большинстве случаев сразу же приступает к реализации своих полномочий.

Права коллекторов по выкупу долгов

- большая неустойка;

- мошеннические действия со стороны заемщика;

- уклонение от любых контактов с сотрудниками организации;

- достижение лимита по начислению штрафов за невозвращение займа;

- непогашение задолженности в течение длительного периода времени.

В соответствии со ст. 382 Гражданского кодекса РФ, финансовое учреждение имеет право передавать долг третьим лицам в случае невыполнения условий договора. Право на уступку долга в пользу третьих лиц чаще всего указывается непосредственно в договоре, поэтому заемщик самостоятельно дает на это согласие при его подписании. Кроме появления нового кредитора для должника все остальные условия не меняются, поэтому дополнительное согласие с его стороны не требуется.

При продаже долга оформляется сделка, согласно которой заключается договор цессии между третьим лицом и кредитором. В обязанности кредитора входит уведомление должника о переходе прав по взысканию долга новой организации. Если коллектор работает на основании агентского договора, то кредитор не меняется — все средства поступают на счет финансовой организации, а агентство занимается только взысканием долга за определенную плату.

Сколько стоит переуступка долга

Банковские организации стараются избавляться от тех заёмщиков, которые несколько месяцев не выпаливают задолженность, скрываясь от кредитора. Поэтому с радостью переуступают договор займа коллекторским агентствам. При оптовом выкупе долгов (на несколько миллионов) банки готовы «отдать» долг за 5-15% от общей суммы кредита. Если это одиночное соглашение, то скидка не превысит 50%.

Выкупить долг заёмщика может не только коллектор, а и любое юридическое лицо. Для этого в банк или микрофинансовую организацию направляется соответствующее заявление с предложением о переуступке прав.

Что делать, если долг продан коллекторам?

Большинство коллекторских агентств занимаются скупкой долгов пакетами. В этом случае финансовая организация продает их на 5–10% ниже от общей суммы займа, а целью коллекторов является взыскание суммы в том размере, который позволит окупить затраты и принесет дополнительную прибыль. Именно поэтому некоторые агентства идут на уступки и предлагают заемщику выкупить собственный долг по приемлемой стоимости.

Кроме этого, существуют другие способы решения данной проблемы:

- подписание соглашения о реструктуризации;

- доведение дела до суда;

- признание банкротства;

- затягивание процесса погашения задолженности до даты истечения срока исковой давности.

Для того чтобы решение было принято правильно, следует еще на начальном этапе выяснить позицию коллекторов и возможность с их стороны идти на уступки.

Выкуп долга у банка

Если действия коллекторов (телефонные звонки, сообщения, встречи) не влияют на должника, агентство может предложить выкупить собственный долг по относительно выгодной стоимости. Взыскатели устанавливают цену, которая покрывает их расходы и приносит небольшую прибыль. Выкупить долг заемщик может самостоятельно или с помощью третьего лица. Желательно, чтобы этим вопросом занялся грамотный юрист или антиколлектор, который сможет внимательно проверить все условия договора и поможет избежать обмана со стороны коллекторов.

Реструктуризация задолженности по закону

Процесс реструктуризации подразумевает подписание нового договора с изменением его условий. В большинстве случаев коллекторы предлагают именно этот способ. Для должника он демонстрирует ряд преимуществ:

- возможность продления срока погашения задолженности;

- нет необходимости участия в судебных разбирательствах;

- не портится кредитная история.

Такие условия очень привлекательны для заемщика, однако подразумевают определенные обязательства — внесение денежной суммы в размере начисленных процентов и неустоек за продление сроков. При реструктуризации должник существенно переплачивает, но избавляется от нежелательных контактов с коллекторами.

Судебные разбирательства с должниками

Решить проблему с задолженностью можно путем обращения в суд. Воспользоваться этим способом можно в следующих ситуациях:

- Должник не имеет возможности погашать задолженность по обоснованным причинам (потеря места работы, утрата трудоспособности по причине болезни, получения травмы или инвалидности). В ходе рассмотрения дела суд может продлить сроки, за которые неплательщик сможет вернуть заемные средства.

- Долговые обязательства погашены частично, однако со стороны коллекторов используются неправомерные методы воздействия на заемщика (шантаж, угрозы, оскорбления, психологическое давление).

- Коллекторское агентство самостоятельно пересчитало сумму неустойки или начисляет завышенную пеню. Согласно ст. 333 Гражданского кодекса РФ, суд имеет право уменьшить размер неустойки, если ее взыскание принесет необоснованную выгоду кредитору или ее величина несоразмерна с последствиями нарушения долговых обязательств.

В большинстве случаев коллекторские агентства не прибегают к подаче заявления в суд, поскольку не желают тратить дополнительные денежные средства и время на разбирательства. Кроме этого, результатом может стать решение об отсрочке погашения долга — и заемщик будет перечислять денежные средства в течение нескольких лет.

Объявление банкротства

Если денежные средства на погашение задолженности у заемщика отсутствуют по объективным причинам, решить проблему можно при обращении к грамотному юристу. Специалист поможет добиться решения арбитражного суда о признании должника несостоятельным лицом — банкротом. Данная процедура займет немало времени (от 6 месяцев до года), однако после присвоения статуса банкрота должник полностью освобождается от долговых обязательств перед финансовой организацией.

Несмотря на действующий № 230-ФЗ, общение между коллектором и должником в большинстве случаев представляет собой не конструктивный диалог, а бесконечные звонки, психологическое давление, предъявление претензий знакомым и родственникам неплательщика. После выкупа долга коллекторы обязаны взаимодействовать с заемщиком строго в рамках законодательства, поэтому при наличии малейших нарушений следует незамедлительно обращаться в компетентные органы или за помощью к юристам.

Источник: credits-on-line.ru