Земельный участок – особый вид неамортизируемых активов. Он может быть приобретен, продан, перепродан, реализован частично или полностью; при этом фигурировать в учете в качестве основного средства или товара для перепродажи. На землю, как на объект ОС, не начисляется амортизация (ст. 256-2 НК РФ), поскольку в процессе эксплуатации она не теряет своей стоимости.

Участок принимается к учету в сумме всех фактических затрат на него, в том числе и госпошлины за оформление права собственности (ПБУ 5/01 р.2, 6/01 р. 2). Расчет земельного налога производится по кадастровой стоимости участка. Как организации поставить на кадастровый учет недвижимость в виде земельного участка?

Документальное оформление

- Акт ОС-1 «О приеме-передаче объектов ОС (кроме зданий, сооружений)». Документ содержит ряд показателей, которые при заполнении следует игнорировать (прочеркивать): изготовитель, нормы амортизации, полезное использование, остаточная стоимость и т.д. В то же время отсутствуют специальные графы, содержащие характеристики земельного участка. Их можно отразить в поле (разделе) «Другие характеристики».

- Акт 401-АПК «На оприходование земельных угодий». Он предназначен для организаций и предприятий аграрной сферы и содержит сведения о земельном участке, его балансовой стоимости, виде, качестве земель и др.

- Инвентарная карточка ОС-6 «Учета основных средств».

Можно прописать в договоре положение, по которому он будет являться одновременно и актом приема-передачи, либо разработать собственную учетную форму локального характера. Применение тех или иных бланков документов по учету ЗУ целесообразно закрепить в учетной политике организации.

Выкуп муниципальной земли в собственность | Как правильно выкупить земельный участок

Постановка на учет производится датой, указанной в акте либо в договоре, приравненном к нему.

На заметку! Земля и строения на ней не являются в учете единым имущественным объектом.

Бухгалтерский учет

Фактические затраты, по которым участок земли принимается к учету, могут включать в себя:

- стоимость участка, уплаченную продавцу;

- риэлторские, консультационные услуги;

- выплаты посреднику;

- сумму госпошлины за регистрацию земли;

- другие затраты, связанные с приобретением земли.

На заметку! При использовании заемных средств для покупки участка процент по ним постепенно включается в стоимость ЗУ до момента, когда он из внеоборотных активов перейдет в состав основных средств (ПБУ 15/2008 «Учет расходов по займам и кредитам»).

Операции с земельными участками могут включать в себя: получение в дар, по договору мены, получение в качестве вклада в уставный капитал, а также покупку, продажу, аренду, продажу части участка, и т.д.

Рассмотрим наиболее часто встречающиеся операции с землей, которые приходится учитывать бухгалтеру.

Покупка

Земля включена в учет как ОС:

- Дт 08/1 Кт 60 — приобретение ЗУ у контрагента;

- Дт 08/1 Кт 10, 60,76 — расходы по приобретению (риэлторские, консультационные, материального характера);

- Дт 08/1 Кт 76 (68/сч. «Госпошлина») — отражена госпошлина за регистрацию ЗУ;

- Дт 01 Кт 08/1 — ЗУ включен в состав основных средств.

Земля включена в учет как объект последующей перепродажи:

Собираетесь покупать земельный участок, а он в аренде? / Что вам нужно знать

- Дт 41 Кт 60 — приобретение ЗУ у контрагента;

- Дт 41 Кт 10, 60, 76 — расходы по приобретению (риэлторские, консультационные, материального характера);

- Дт 41 Кт 76 (68/сч. «Госпошлина») — отражена госпошлина за регистрацию ЗУ.

На заметку! Несмотря на то, что четких разграничений на использование счетов 76 и 68 при учете госпошлины нет, налоговые органы рекомендуют пошлину за регистрацию участка учитывать на счете 68, поскольку она является федеральным сбором (ст.13 НК РФ).

Продажа

Земля продана как ОС:

- Дт 62 Кт 91 — зафиксирован доход от продажи ЗУ;

- Дт 91 Кт 01 — ОС списано с учета, по его стоимости;

- Дт 91 Кт 10, 70, 60 и пр. — учтены расходы на продажу ЗУ.

Земля продана как товар:

- Дт 62 Кт 90 — зафиксирован доход от продажи ЗУ;

- Дт 90 Кт 41 — списан ЗУ как товар с учета, по его стоимости;

- Дт 44 Кт 10, 70, 60 и пр.

- Дт 90 Кт 44 — учтены и списаны расходы на продажу ЗУ как товара.

Продажа части участка

Как правильно учесть продажу части участка, рассмотрим на примере. Пусть ЗУ числился на счете 01 как основное средство, единым объектом. Его стоимость — условно 100000 руб. После завершения кадастровых работ землю разделили на две части. Одна остается в организации (60000 руб.), а другая продается (40000 руб.).

От продажи получено 50000 руб.

Разделим участок в учете:

- Дт 01 «к продаже» Кт 01 «начальный» — 40000 руб. — выделена часть к продаже;

- Дт 01 «оставшийся в организации» Кт 01 «начальный» — 60000 руб. – выделена часть, оставшаяся в организации;

- Дебет 91 Кредит 01 «к продаже» — списан с учета ЗУ, подлежащий продаже, по его стоимости 40000 руб.;

- Дебет 62 Кредит 91 — 50000 руб. доход от продажи.

Далее учитываем расходы на продажу, согласно приведенной выше корреспонденции: Дт 91 Кт счета расходов, и отражаем прибыль (убыток) от сделки Дт 91 (99)Кт 99(91).

В данном случае правильным будет именно разделение участков, а не списание ЗУ и постановка на учет двух вновь образованных объектов.

Аренда

Первоначально расходы по заключению арендного договора относятся на счет 97 «Расходы будущих периодов», а затем равными долями списываются на счета по обычным видам деятельности:

- Дт 97 Кт 76 — затраты на приобретение права аренды;

- Дт 19 Кт 76 — начисление НДС от стоимости арендного права;

- Дт 68 Кт 19 — предъявлен НДС к вычету;

- Дт 20, 25, 26 и др. Кт 97 — списание доли расходов в течение срока аренды.

Арендная плата начисляется проводкой Дт 20, 25, 26 и др. Кт 76. Если позволяют условия аренды, с суммы также можно получить вычет НДС (см. проводки выше).

Передача в субаренду, если это не запрещено договором, оформляется проводками: Дт 62 Кт 91 и Дт 91 Кт 68.

Налоговый учет

Земельный налог

Организации, предприниматели, владеющие и пользующиеся бессрочно земельными участками, являются плательщиками земельного налога (ст. 388-1 НК РФ). Налоговая база определяется по кадастровой стоимости участка и является фиксированной величиной. Ставки налога определяются на региональном уровне в зависимости от категории земли.

НДС

Сделки купли-продажи земли не облагаются НДС (НК РФ ст. 146-2 пп. 6). Это касается как целых участков, так и долей в них. В то же время, согласно ст. 161 НК РФ п. 3 абз.

2, муниципальное имущество при его реализации облагается НДС. Минфин (Письмо №03-07-11/03 от 13-01-10) пояснил, что земельные участки муниципалитетов и находящиеся в государственной собственности, несмотря на вышесказанное, исключены из налогообложения НДС. В то же время строения на нем НДС облагаются.

Аренда земель в госсобственности, муниципальной, а также земель субъектов РФ не облагается НДС (ст. 149 2 пп. НК РФ). В то же время субаренда таких земель НДС облагается (Письмо Минфина №03-07-11/436 от 18-10-12). По договорам аренды частной собственности применяется налогообложение НДС (Письмо №ГД-3-3/2391 ФНС от 18-06-15).

Налог на прибыль

Учесть расходы на покупку земли можно лишь в момент ее продажи, уменьшая доход на сумму приобретения ЗУ и затраты на ее продажу (ст. 268, 271 НК РФ). Согласно ст. 264-1 НК РФ расходы на покупку земли в государственной, муниципальной собственности, на которых находятся здания, сооружения, строения или которые приобретаются для целей капстроительства, могут быть признаны в расходах по налогу на прибыль.

Кратко

- Покупка, продажа и аренда земельных участков сроком более года регистрируются в Росреестре.

- Допустимо ставить на учет земельные участки, используя разработанные в организации формы первичных документов.

- При продаже части участка необходимо произвести его разделение, а не списание и постановку на учет новых объектов.

- НДС операции покупки-продажи земли не облагаются.

- Аренда земли частного характера облагается НДС.

- Субаренда любой земли облагается НДС.

- В расходы по налогу на прибыль можно включить затраты на участок только при его продаже.

- В ином случае включаются в расчеты по налогу на прибыль затраты по ЗУ государственного, муниципального характера, если на них имеются строения или предполагается их возведение.

Источник: assistentus.ru

Сложности выкупа земельного участка из государственной или муниципальной собственности при реализации исключительного права

Статья 552 ГК РФ предусматривает одновременное с правом собственности приобретение покупателем объектов недвижимости права на земельный участок под этими объектами.

Опираясь на вышеуказанные нормы, новый владелец обоснованно полагает, что к нему перешли права на земельный участок (далее «участок») в том же объеме, а также ему предоставлена исключительная возможность выкупа участка площадью, которая была установлена на момент продажи объектов.

Конечно, в случае когда участок под объектами находится в собственности продавца, то вопросов о праве не возникает, поскольку право собственности на участок отчуждается одновременно с правом на объекты, то есть сохраняется принцип единства судьбы объекта и участка.

Совсем по-иному рассматривается вопрос, когда участок находится на праве постоянного (бессрочного) пользования или аренды. На практике возникает немало споров с соответствующими уполномоченными органами в процессе выкупа участка из государственной и/или муниципальной собственности.

Одним из таких камней преткновения является размер площади участка, на который претендует собственник объектов. Часто площадь при выкупе уменьшается в разы, несмотря на то, что покупатель недвижимости приобрел право аренды, оплачивал арендную плату за участок длительное время, хотя и не использовал всю площадь.

Согласно статье 39.20 ЗК РФ исключительное право на приобретение участков в собственность или в аренду имеют граждане, юридические лица, являющиеся собственниками зданий, сооружений, расположенных на таких участках. Если уполномоченный орган, в который поступило заявление о выкупе участка, посчитает, что площадь испрашиваемого участка является чрезмерной для использования объектов недвижимости, то собственник объектов недвижимости получит отказ, который он, безусловно, может обжаловать в суде.

В силу положений статьи 39.16 ЗК РФ уполномоченный орган не вправе отказать в предоставлении участка, находящегося в государственной или муниципальной собственности, без проведения торгов в случае, если с заявлением о предоставлении участка обратился собственник здания, сооружения, помещений в них, объекта незавершенного строительства, расположенных на этом участке, а равно в случае, если с заявлением о предоставлении участка обратился обладатель права бессрочного пользования, безвозмездного пользования, пожизненного наследуемого владения или аренды участка, за исключением случаев, предусмотренных в законе.

Суд при рассмотрении подобных жалоб выясняет правомерность отказа в предоставлении участка в собственность, в том числе соразмерность испрашиваемой площади участка площади расположенных на нем объектов.

Президиум ВАС РФ в постановлении № 13535/10 от 01.03.2011 указал: «… при рассмотрении вопроса о приобретении собственником объекта недвижимости, участка, на котором расположен этот объект (здание, строение, сооружение), необходимо исследовать вопрос о соразмерности объекта недвижимости площади испрашиваемого участка . »

В любом случае суды считают, что предоставление участка, занятого объектом, должно осуществляться так, чтобы правообладатель этого объекта имел возможность осуществить его обслуживание и эксплуатацию, то есть в границы передаваемого участка должны входить как часть, которая занята объектом, так и часть, необходимая для его использования.

Окончательную точку в споре о необходимости площади участка именно в заявленном размере может поставить судебная экспертиза, которая определит, используется ли заявителем весь участок и есть ли необходимость в данной площади участка для цели эксплуатации и обслуживания объекта.

Судебная практика по рассматриваемому вопросу не единообразна. Имеется положительная для заявителя о выкупе земельного участка (Определение Верховного суда РФ от 03.07.2017г. № 308-КГ17-7911 по делу № А63-4926/2016, Постановление АС Волго-Вятского округа от 05.05.2017 № Ф01-1426/2017 по делу №А43-14722/2016, Постановление АС Московского округа от 07.06.2017 № Ф05-6069/2017 по делу № А41-64590/2016, Постановление АС Московского округа от 06.06.2017 № Ф05-7314/2017 поделу № А41-21160/2016, Постановление АС Московского округа от 25.01.2017 № Ф05-21326/2016 по делу № А41-2083/16, Постановление АС Московского округа от 07.02.2017 № Ф05-22178/2016 по делу № А41-103846/15, Постановление Седьмого арбитражного апелляционного суда от 20.04.2017№07АП-2329/2017 по делу № А27-21669/2016, Постановление Десятого арбитражного апелляционного суда от 10.08.2017 № 10АП-9179/2017 по делу № А41-84046/16, Постановление Одиннадцатого арбитражного апелляционного суда от 18.04.2017 № 11АП-2671/2017 по делу № А55-15652/2016, Постановление Пятнадцатого арбитражного апелляционного суда от 24.07.2017 № 15АП-9548/2017 по делу № А32-27749/2015).

Однако параллельно развивается и отрицательная практика, существенно снижающая площадь выкупаемых земельных участков (Определение Верховного Суда РФ от 15.09.2016 № 305-КГ16-11133 по делу № А41-68049/2015, Определение Верховного Суда РФ от 21.03.2016 № 307-ЭС15-16345 по делу № А56-55407/2014, Постановление Арбитражного суда Московского округа от 20.07.2017 № Ф05-9349/2017 по делу № А41-19626/16, Постановление АС Московского округа от 11.07.2017 № Ф05-8364/2017 по делу № А41-80074/16, Постановление Арбитражного суда Московского округа от 11.07.2017 № Ф05-8364/2017 по делу № А41-80074/16, Постановление Девятнадцатого арбитражного апелляционного суда от 06.06.2017 № 19АП-2953/2017 по делу № А14-15138/2016, Постановление Восемнадцатого арбитражного апелляционного суда от 11.08.2016 № 18АП-8779/2016 по делу № А76-1488/2016).

Из анализа судебной практики можно прийти к выводу, что наиболее сложные ситуации возникают у заявителей – арендаторов участков, поскольку у обладателей бессрочного права на участок есть бесспорное преимущество : согласно пункту 1 Постановления Пленума ВАС Российской Федерации от 24 марта 2005 года № 11 «О некоторых вопросах, связанных с применением земельного законодательства» лица, которым предоставлены участки на праве бессрочного пользования до вступления в силу ЗК РФ, вправе по своему выбору приобрести их в аренду или в собственность независимо от того, для какой цели были предоставлены участки.

Иными словами, лицо, владеющее правом бессрочного пользования участком, в любом случае имеет право на переоформление участка в собственность или аренду.

Верховный суд РФ в определении от 03.07.2017г. N 308-КГ17-7911 по делу N А63-4926/2016 также пришел к выводу, что вопрос о соотношении площади спорного земельного участка и площади его застройки не имеет правового значения при рассмотрении обращения о возможности переоформления права постоянного (бессрочного) пользования земельным участком.

На основании изложенного, обращаясь с заявлением о выкупе участка в порядке реализации исключительного права в соответствии со ст.39.20 ЗКРФ, необходимо быть готовым к защите в суде, а заявителям — арендаторам участка придется еще и доказать, что площадь испрашиваемого участка, занятого объектом, необходима для его функционального использования и обслуживания.

Источник: centraldep.ru

Как купить землю у государства за 3% от кадастровой стоимости: пошаговая инструкция

Есть несколько способов приобрести участок земли. Самый дорогой – у частного лица по рыночной стоимости. Самый дешёвый – у государства без торгов. В некоторых регионах России можно стать собственником всего за 3% от кадастровой стоимости. Причём льготником для этого быть не нужно – такой способ доступен всем.

Находим участок

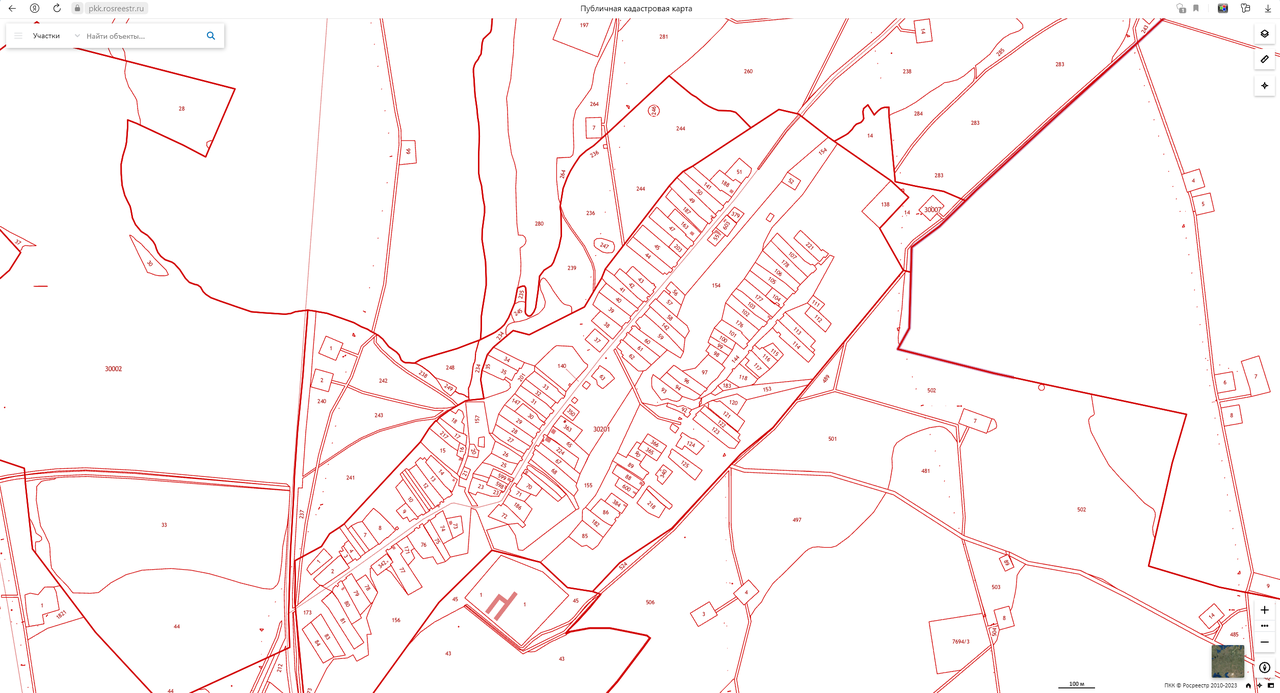

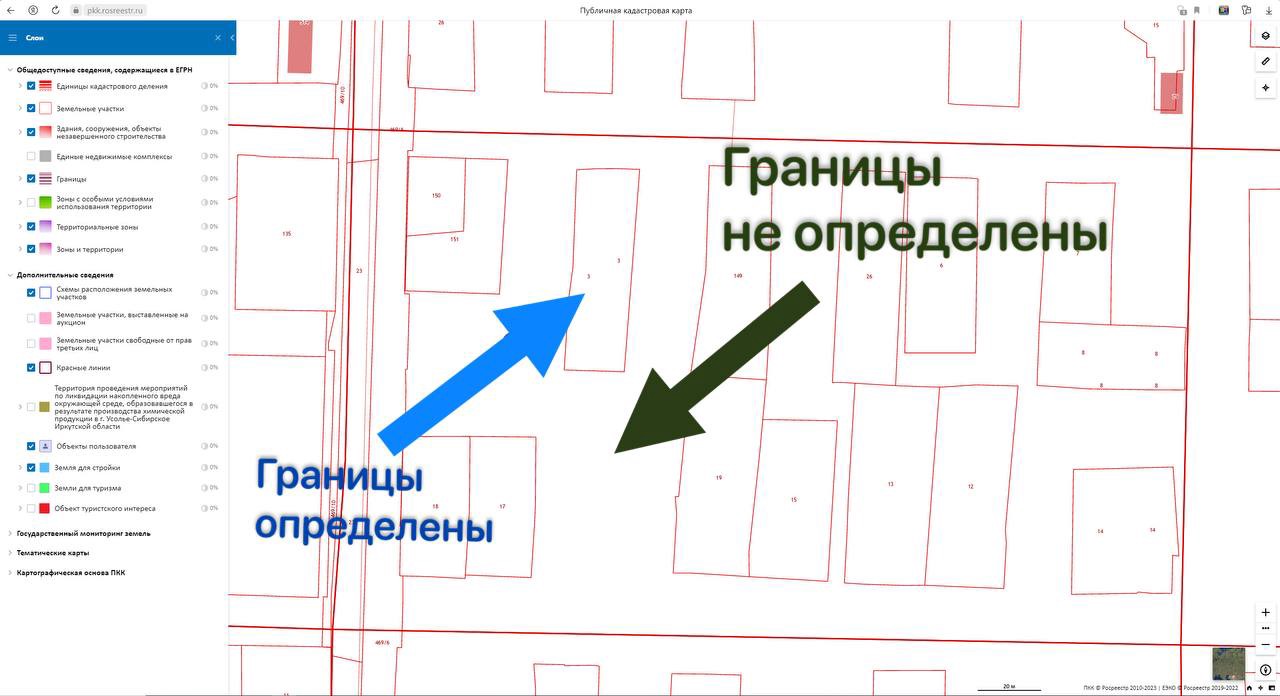

Для того чтобы купить выгодно землю, нужно сначала её найти. Поможет в этом публичная кадастровая карта. Это общедоступный ресурс, в котором содержатся кадастровые номера участков, сведения об их границах, информация о разрешённом использовании земли, данные о зонах с особыми условиями использования территорий.

Нужно найти свободный участок, то есть землю, которая принадлежит не какому-то частному лицу или организации, а государству (муниципалитету). Если посмотреть на карту, то можно увидеть большое число красных линий – это границы участков. Нам нужна земля, для которой не определены границы. Таких участков много в каждом регионе России, но лучше смотреть чуть в отдалении от крупных городов – найти свободный участок рядом с Кремлём вряд ли получится.

После того как удалось найти свободный участок, необходимо убедиться, что он расположен в территориальной зоне, предназначенной для жилой застройки. Проверить это можно, если включить на карте слой территориальных зон.

Также можно посмотреть соседние участки. Если рядом построен дом, ему присвоен номер, а в назначении земли указано ИЖС или ЛПХ, то с высокой вероятностью и нужный участок будет иметь такой же статус.

Присматриваемся к участку

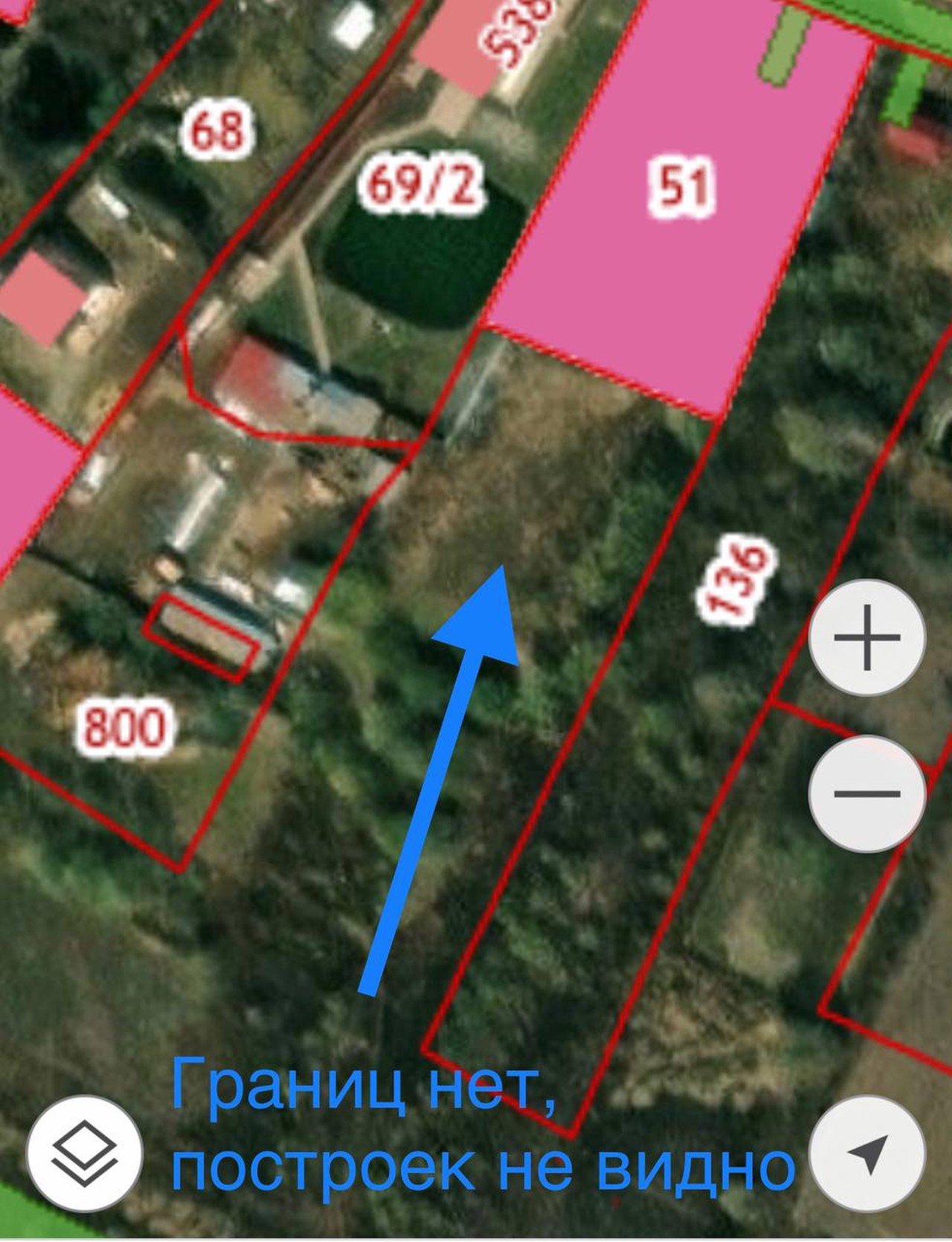

Далее нужно убедиться в том, что на участке отсутствуют постройки, заборы, ЛЭП, шлагбаумы и др. Это можно посмотреть на космическом снимке публичной кадастровой карты. Впрочем, стоит учитывать, что информация может устаревать.

Если на снимке всё чисто, едем на место. Это позволит не только убедиться в отсутствии следов хозяйственной деятельности, но и осмотреть участок: есть ли подъездные пути, какого качества дорога (грунтовка, насыпная, асфальтированная), является ли участок ровным.

Можно и не осматривать участок – например, если планируется покупка в другом регионе с целью последующей продажи, однако при возможности лучше это делать. Так можно избежать неприятных сюрпризов, из-за которых впоследствии может быть отказ со стороны администрации.

Оформляем документы

После проверки по всем критериям готовим схему расположения земельного участка (СРЗУ). Это можно сделать самостоятельно либо обратиться за помощью к кадастровому инженеру. Услуга платная – 3-7 тыс. рублей в зависимости от региона и компании.

Одновременно со схемой готовим заявление на предварительное согласование земельного участка в собственность без проведения торгов и подаём его в администрацию муниципалитета.

В заявлении нужно указать основания предварительного предоставления участка без торгов (пп. 10 п. 2 ст. 39.3 Земельного кодекса РФ – продажа земельных участков гражданам для индивидуального жилищного строительства, ведения личного подсобного хозяйства в границах населённого пункта), вид права, на котором планируется приобрести участок, («право собственности»), а также цель приобретения участка («строительство жилого дома»).

В течение 20 дней администрация обязана рассмотреть заявление, и в том случае, если оснований для отказа не обнаружится, на своём сайте и в местной газете она публикует извещение о предоставлении земельного участка покупателю. Далее ждём ещё один месяц. Если на публикацию нет откликов от других желающих приобрести участок, то муниципалитет выносит постановление о предварительном согласовании земельного участка и позволяет выкупить его за процент от кадастровой стоимости.

Сколько стоит такой участок

У каждого региона свой процент, за который можно выкупить землю у муниципалитета. К примеру, в Саратовской и Мурманской областях это всего 3% от кадастровой стоимости, в Ульяновской и Тамбовской областях – 5% и так далее.

При этом важно учитывать, что кадастровая стоимость чаще всего в полтора-два раза ниже рыночной. То есть можно купить участок всего за 20 тыс. рублей, а затем при желании продать его за 700 тыс. рублей. Строить дом при этом не обязательно. Законодательство не обязывает это делать.

Схема непростая, но, если есть желание разобраться, можно сэкономить на этом значительную часть семейного бюджета и потратить эти деньги, например, на строительство дома. Либо можно перепродавать такую землю, формируя тем самым свой дополнительный или основной заработок.

Источник: absatz.media