Прежде чем приступать к инвестированию средств, необходимо разобраться с долгами, кредитами, если таковые имеются. Это первый, главный принцип финансовой грамотности. Инвестирование в кредит – это худшее решение, которое может принять человек.

К сожалению, проблема кредитования в России стоит остро. Об этом говорят даже власти. Согласно статистике в 2019 году из всех семей, у которых имеются кредиты 1/3 семей, отдают больше 60% от заработной платы на выплату задолженности. Считается допустимым процент не больше 35% на выплату долга.

Кредит – это хороший инструмент, нужно понимать, что кредиты придуманы для богатых людей. Пример: предприниматель с работающим бизнесом, который приносит деньги. На данный момент отсутствуют свободные средства, хочется приобрести квартиру, можно оформить займ под ставку ниже, чем доходность бизнеса. В таком случае чтобы не вытаскивать деньги с оборота, можно расплатиться по займу. Или есть авто, которое всегда ломается, использует много бензина, возможно выгодней оформить кредит на новую машину.

Как выбраться из долгов: ПОШАГОВЫЙ РАЗБОР | Рэй Далио

В целом кредиты на авто – это сложный процесс, во многих ситуациях можно прожить без транспортного средства, а не ездить на «кредитном корыте». Потребительские кредиты на свадьбу, телефон, технику, отдых и т.д., необходимо максимально сторонится.

Представим, что оформлен займ, и отсутствует возможность выплатить его, как избавиться от долгов по кредитам? Существует предостаточно законных методов как избежать выплаты или же отсрочить оплату по задолженности.

В данной статье мы рассмотрим, как избавиться от долгов по кредитам законно для тех людей, у которых есть доход, но из-за полного финансового хаоса они копятся как снежный ком. Учтите, что ситуации нужно рассматривать в индивидуальном порядке, это общие советы, возможно, что-то полезное каждый читателей подчеркнет лично для себя.

Выпишите все долги в таблицу

Когда начинаем разбираться с кредитными вопросами, потребуется выписать все задолженности в таблицу. Это наглядная демонстрация размера долга. Можно использовать электронную форму или классический способ в тетради. Таблица должна включать в себя информацию:

- кому, за что должны;

- сколько нужно отдать – тело кредита;

- реальная ставка;

- минимальный ежемесячный платеж;

- планируемые выплаты.

Выписываем все задолженности от банковских до займов у соседей до зарплаты.

Рефинансирование кредитов

Подумайте, какие из долгов можно рефинансировать, взять новый кредит с низкой ставкой и выплатить старый. Банк России постепенно снижает ставки. Здесь необходимо учитывать следующие нюансы:

- банки неохотно рефинансируют кредиты, особенно при наличии просрочек;

- если займ аннуитетный, необходимо считать, когда займ оформлен давно, ближе к сроку будет не выгодным рефинансирование.

Метод «снежного кома»

Как можно избавиться от долгов по кредитам? Изначально потребуется решить вопрос с тем, какую задолженность вы будете выплачивать первой. Экономически целесообразно начинать выплачивать кредит с самой высокой ставкой. Он дороже всего обходится. Но, на практике и психологически лучше работает история, когда первым выплачивается кредит с минимальным телом.

Данный подход известен как метод «снежного кома».

Берем займ с самым маленьким телом, не учитывая процент. И приступаем к гашению. Находим свободные деньги и альтернативные источники заработка, и направляем на выплату задолженности. Возможна продажа ненужных вещей, техники, продажа дачи или прочей недвижимости, все деньги направляем на выплату заема.

В данном случае уместно сесть на «финансовую диету», этот подход последние полгода набирает популярность. Люди выбирают полгода сидеть на жесткой экономии, для решения финансовых проблем связанных с кредитом. Это полный отказ от ненужных растрат, без которых реально прожить, вплоть до отказа езды на метро, походов в рестораны, кафе, покупка максимально простой еды. Здесь важно предупредить друзей и родственников о жесткой диете, чтобы близкие в дальнейшем не обижались на жадность с вашей стороны.

Когда первый кредит выплачен, мы о нем не забываем, а деньги, которые ранее были направлены на его выплату, переключаем ко второму кредиту по списку, с большим телом. Платим минимальный платеж, плюс еще сумму сверху, выплачиваем его. Далее беремся на третий займ в списке. На третьем кредите выплачиваем тело, плюс еще две суммы по двум предыдущим заемам, получается снежный ком.

Преимущества этого подхода в том, что после того как заемщик разобрался с 1,2,3 кредитом, психологически проще гасить задолженность. Когда ускоренным методом выплачиваем задолженности все непредвиденные доходы в виде премий, наследства и прочего направляем на выплату кредита.

Полезным может быть автоматизация платежей в интернет-банкинге. Можно настроить автооплату на несколько месяцев вперед расписав даты транзакции, указываем не последний день, а пару дней в запасе, дабы избежать просрочки. Идеально, если много займов, выделяем один день для расплаты по долгам.

Уменьшить срок или платеж?

Популярный вопрос для досрочной выплаты займа – уменьшить ежемесячный платеж или срок погашения? Здесь нет универсального ответа, все зависит от:

- финансовых обязательств в комплексе;

- дохода;

- финансовых целей.

Как правило, получается, что если кредит дифференцированный, выгодно сократить срок платежа, это уменьшит количество денег необходимых для выплаты. Если кредит аннуитетный и клиент давно с ним разбираетесь, нужно считать. По займу вероятней всего проценты выплачены в начале срока, и смысла сокращать его, нет.

С точки зрения жизненной мудрости, следует подумать, что больше вам подходит, комфортней сократить ежемесячный платеж, если планируется длительное погашение займа. За счет этого вы обезопасите себя от вероятности разового снижения дохода. Когда сокращается размер ежемесячного платежа, освободившиеся деньги не прогуливаем, не тратим на ненужные покупки.

Кредитное рабство – в голове

В России проблемы с кредитами огромные, долги растут. Если вы оказались в тяжелой ситуации не стоит отчаиваться, можно все решить. Главное действовать с холодной головой и по закону.

Задайте себе вопрос, насколько вы готовы жить без займов? Кредитные ямы происходят из-за установок в голове. Люди делятся на два типа:

- не берут кредиты и деньги в долг, для них это кабала. Они сторонятся займов, кредитных карт, рассрочек. Если вынуждены брать деньги в займы, стараются в сжатые сроки рассчитаться;

- принимают факт, что должны деньги кому-то, живут комфортно. С таким мышлением проще оказаться в кредитной ловушке.

Нет желания попадать под кредитную зависимость? Постарайтесь переформатировать мышление. Поймите, что долг – это не нормальное состояние, из него следует выбираться максимально быстро. Достаточно решить, насколько вы цените свои деньги, усилия и время, помните, когда вы переплачиваете по кредиту, где-то радуется управляющий банком или владелец МФО.

Источник: investfuture.ru

5 способов как вылезти из долгов

Долговая яма — одна из ужаснейших вещей, которая может приключиться с человеком. Обязательства перед кредиторами висят на шее словно камень, не дают подняться, распрямиться, задышать полной финансово независимой грудью. Каждый день капают проценты, пени, штрафы. Удавка затягивается все уже.

Вместо обычных размышлений об отдыхе, машине, жилье единственная мечта, которая остается у человека — мечта о свободе. Нужно вылезти из долгов любой ценой. К счастью, эта мечта достижима.

Проблема кредитной удавки еще в том, что она очень мягко и незаметно ложится на шею. Мы берем ипотеку, потом нам хочется обновить машину, а вместе с автокредитом без подтверждения дохода мы соглашаемся получить кредитную карту в дополнение еще к трем, лежащим у нас в кошельке. И вот незаметно оказывается, что платежи по кредитам занимают такую огромную часть ежемесячного бюджета, что терпеть это становится невозможно. В этом случае мы рекомендуем задуматься об одном или нескольких перечисленных ниже способах выбирания из долговой ямы.

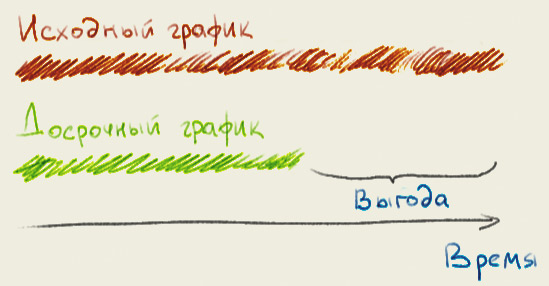

1. Старайтесь использовать досрочное погашение

Дело в том, что банки специально стараются заставить вас растягивать агонию. Еще бы! Каждый месяц вы платите им проценты. Если вы заплатите ранее срока, во-первых вы уменьшите сумму месячного платежа, а во-вторых, если таким образом вам удастся снизить срок кредита, вы сбережете десятки тысяч (а в случае ипотеки — сотни тысяч!) рублей просто уменьшив количество месячных платежей.

Само собой, что бездумно бросаться гасить досрочно вам не следует. Для начала узнайте сколько вам вообще осталось платить. Потом обязательно нужно перечитать кредитный договор. Какие штрафные санкции предполагает банк за такую операцию? Помните, ведь ему это не выгодно, поэтому он будет препятствовать вам.

Поэтому необходимо просчитать — какая именно сумма досрочного погашения будет для вас выгодна, а какой окажется недостаточно.

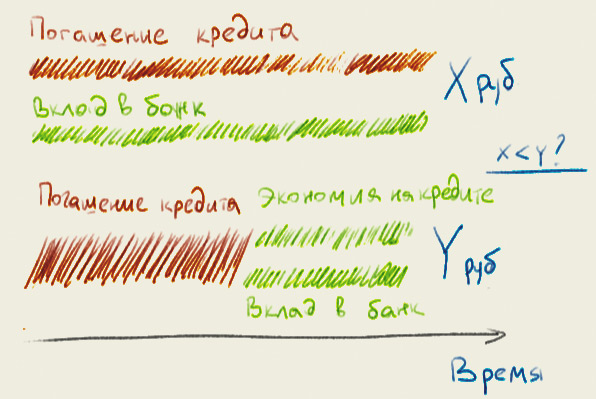

2. Не кладите деньги в банк, лучше погашайте кредит

Этот совет тесно связан с предыдущим. Суть его в следующем: какой смысл вам ждать процентов от одного банка, если вы сами платите проценты другому банку? Задумайтесь: что банк делает с деньгами, которые вы принесли ему на депозит? Да он просто выдает их в виде кредитов другим людям! Есть банки, которые только этим и занимаются.

Неужели вы думаете, что при таком раскладе банк будет выдавать депозиты себе в убыток?!

Так вот, если у вас цель купить через год хорошую машину и вы откладываете деньги на депозит, одновременно погашая потребительский кредит на технику, вы должны посчитать следующий вариант: снять все накопления и бросить их на досрочное погашение. Освободившаяся таким образом сумма ежемесячных платежей будет направлена на «автомобильные» накопления. В итоге их может оказаться гораздо больше, если бы вы продолжали копить и платить одновременно.

Опять же, не всегда совет справедлив. Все зависит от условий кредита и доступных вам вкладов.Такая схема может быть психологически некомфортна, но цель вылезти из долгов требует решительных действий.

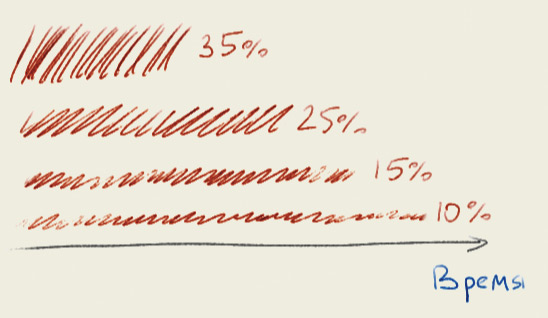

3. Познакомьтесь с методами лавины и рефинансированием

Если у вас есть долги по нескольким кредитным картам, потребительскому кредиту и еще чему-либо, вам просто необходимо оптимизировать выплаты по всему этому хозяйству. Вы ведь хотите быстрее покончить с долгами, не так ли?

Расположите все кредиты в порядке возрастания процентной ставки. Подумайте, можете ли вы рефинансировать, то есть перевести долг с большей ставкой в долг с меньшей? Например, досрочно погасить дорогой потребительский кредит кредитной картой с меньшей ставкой? Цель — сделать так, чтобы наибольшее количество занятых денег приходилось на кредитный инструмент с меньшей ставкой.

После того как вы проведете рефинансирование, начинайте агрессивное погашение оставшихся кредитов, начиная с самого дорогого. То есть старайтесь досрочно гасить долг с самой большой ставкой, а по всем остальным вносите только минимальные платежи. Таким образом вы лавинообразно будете уменьшать суммы своих выплат.

Будьте внимательны. При сортировке кредитов используйте не номинальные, а реальные (эффективные) кредитные ставки, чтобы учесть все возможные санкции банков за такие действия. Но не смотря на препоны, все равно этот метод будет для вас выгоден.

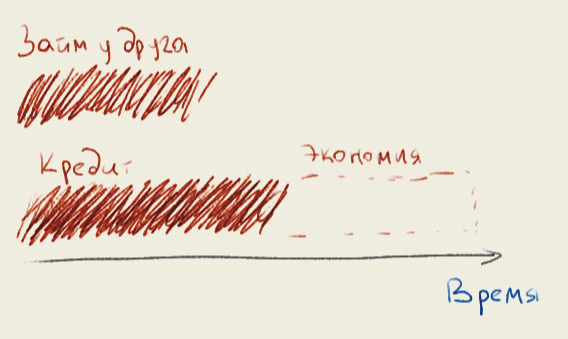

4. Займите у друзей и родственников

Ваши близкие могут занять вам денег и не потребовать никаких процентов. Но вы должны использовать эти деньги для одной из указанных выше техник.

Понятно, что этот вопрос крайне зависит от ваших этических убеждений и отношений в семье или с друзьями. Помните, никакая долговая яма не стоит ваших отношений с близкими. Никогда не подвергайте угрозе эти отношения, как бы плохо вам ни было. Потому что если вам случится опуститься на самое дно и провалиться сквозь него, только они вам помогут.

Как бы то ни было, хорошие отношения с людьми могут стать для вас источником беспроцентной ссуды. Если вы не уверены в себе, заключите письменный договор с тем, кто дает вам деньги. Используйте их с умом. Рассчитайте так, чтобы вы отдали этот новый займ с экономии на выплатах по другим займам.

5. Распродайте имущество

В качестве последнего варианта начинайте продавать вещи и направлять деньги на досрочные погашения. Именно на досрочные, потому что если вас так припрет, что вы вынуждены будете продажей вещей компенсировать проценты банку, вас уже мало что спасет.

За рубежом существует институт персонального банкротства, но у нас, к сожалению, это неприменимо. Вместо этого у нас есть суд, который опишет все ваше имущество по цене гораздо меньше той, что вы бы могли выручить на Авито. А банк заберет у вас эти вещи даже не в счет процентов, а в счет пеней и штрафов, которые успеет вам начислить.

Поэтому вы должны действовать заранее. Пожертвуйте материальными удобствами ради выкарабкивания из долговой петли. Психологически это очень тяжело — расставаться с любимой машиной или дачей. Но поймите, если вам угрожает вляпаться в спираль штрафов за неплатежи, исход у этой спирали только один — вы все равно потеряете ваши вещи. Только в первом случае вы сможете вернуть их гораздо быстрее.

Как вылезти из долгов — ваша главная задача

Первый и совершенно необходимый шаг к финансовой независимости — избавиться от пассивов, тянущих вас на дно. Ваши союзники: трезвый ум и верный расчет.

Как вылезти из «долговой ямы» и навсегда забыть о кредитах — исследование компании «Да!Банкрот»

Федеральная юридическая компания «Да!Банкрот», предоставляющая услуги по процедуре банкротства физических лиц и ИП, провела исследование и выяснила, что чувствуют люди, которые уже прошли через упомянутые выше обстоятельства.

Россияне рассказали, с какими проблемами сталкивались в период долговых обязательств, как себя чувствовали и как выбрались из кредитной ловушки. Исследование проводилось летом 2023 года, в опросе участвовали 1000 клиентов компании в городах: Москва, Питер, Самара и Белгород.

В рамках исследования «Да!Банкрот», в котором приняли участие клиенты компании, прошедшие процедуру банкротства и избавившиеся от всех долгов, стало известно, что 74,3% из них жаловались на повышенную тревожность, а 29,3% испытывали желание ругаться и спорить с окружающими в период нахождения в «долговой яме».

Более того, 38,3% опрошенных женщин отметили, что испытывали уныние, а 32,5% мужчин — безрадостность.

При этом нередки случаи, когда человек попадает в долговую яму по случайности, например, взяв кредит за друга. Когда ситуация начинает обостряться, а средств для выхода из нее недостаточно — заемщики начинают испытывать страх и отчаяние, боясь остаться без финансов и даже работы, поскольку нуждаются в процедуре банкротства.

Однако по закону признание физического лица банкротом не является основанием для его увольнения по инициативе работодателя. Человек, прошедший процедуру банкротства, может также путешествовать и в целом жить обычной жизнью.

Например, 87% респондентов подтвердили, что после процедуры банкротства их настроение в целом улучшилось, а 85.7% опрошенных сообщили, что из их жизни ушли эмоциональные проблемы. Такие данные подтверждают, что возможность списания долгов в этом случае оказывается даже полезна, ведь выйти из порочного круга кредитных обязательств иначе нельзя.

Процедура банкротства непростая, но специалисты компании «Да!Банкрот» имеют большой опыт в ее успешной реализации.

Сначала проводится экономико-правовая экспертиза для разработки правильной концепции по признанию гражданина банкротом. В нее входит анализ кредиторов гражданина, его кредитной нагрузки, движимого и недвижимого имущества, а также сделок с недвижимостью, транспортными средствами, долей в уставном капитале и ценных бумаг на предмет недействительности сделки.

Далее в течение месяца собираются все необходимые документы, а после начинается сам процесс признания банкротства.

«Мы тщательно следим за изменениями нормативной и законодательной базы, знакомы с передовой практикой коллег-юристов, поэтому уверены в своих силах и в положительном исходе дела, которое ведем. Наши специалисты пользуются программным обеспечением и IT-системами с высочайшей степенью защиты от кражи и утечки данных, что позволяет тщательно контролировать доступ к документации клиентов», — рассказал представитель компании «Да!Банкрот».

Официальный сайт федеральной юридической компании «Да!Банкрот»: дабанкрот.рф

По материалам pronline.ru

Источник: www.epigraph.info