Командировочный лист – это устаревшее советское название командировочного удостоверения. Использование устаревшего названия допустимо в обыденной речи, но не в делопроизводстве. Поэтому при оформлении командировочных документов следует использовать термин «командировочное удостоверение».

Форма командировочного удостоверения

Постановлением № 1595 Правительства РФ от 29 декабря 2014 года была отменена обязательность оформления командировочных удостоверений.

При этом работодатели в силу особенностей делопроизводства, установленных локальными нормативными актами, могут оформлять командировочные удостоверения в порядке, оговоренном этими локальными актами.

Соответственно, форма командировочного удостоверения также устанавливается и утверждается внутренними правилами предприятия. За образец, как правило, берется действовавшая до 08.01.2015 года форма Т-10 Госкомстата РФ. При желании, предприятие может разработать и утвердить собственную удобную для него форму.

ПУТЕВОЙ ЛИСТ 2023 года. Новые изменения и правила заполнения.

Командировочное удостоверение, как правило, оформляется на основе заявления на командировку. О том, как составить заявление, подробно рассказано в отдельной статье нашего сайта.

Заполнение командировочного удостоверения

Поскольку, как мы отметили выше, в большинстве случаев работодатели используют форму Т-10, верным будет рассмотреть правила заполнения именно этой формы.

Что касается самостоятельно разработанных форм, то все их многообразие невозможно предусмотреть в рамках одной инструкции. Таким образом, правила заполнения самостоятельно разработанных форм определяются и утверждаются работодателем также самостоятельно.

В командировочном удостоверении формы Т-10 следует указать следующие сведения:

- ФИО и должность работника;

- место командировки (город, предприятие, в которое направляется работник);

- цель командировки;

- время, которое работник проведет в командировке;

- время прибытия по месту командировки;

- место отбытия с места командировки.

На нашем сайте вы можете скачать форму Т-10 командировочного удостоверения и ознакомиться с образцом заполнения формы.

Источник: zakonius.ru

Как оформить командировку на один день?

![]()

![]()

Содержание

- Упрощенные правила направления в командировку с 2015 года

- Распоряжение на командировку

- Распоряжение о командировке готово. Что дальше?

- Пример #1. Оформление приказа на командировку

- Авансовый отчет о командировачных расходах – на что обратить внимание

- Отчет о командировке. Служебное задание на командировку (форма Т-10а)

- Командировка на один день: особенности

- Бухгалтерский учет при ОСНО и УСН однодневных командировок

- Ответы на часто задаваемые вопросы

В последнее время целый ряд, принятых Правительством РФ документов кардинальным образом изменил процедуру оформления командировки. Тем не менее для целей бухгалтерского учета все осталось по-прежнему. Как, в связи с введенными изменениями бухгалтериям сохранить баланс между новыми правилами оформления командировочных и требованиями бухучета попробуем проанализировать в данной статье.

Путевые листы с 1 марта 2023 года

Упрощенные правила направления в командировку с 2015 года

Согласно новым правилам оформления командировки целый ряд документов теперь перестал быть обязательным и не требуется для направления в командировку. Какие документы были нужны до 8 января 2015 года, а какие перестали быть обязательными продемонстрировано в таблице ниже.

| наименование документа | что было раньше | что актуально сейчас |

| приказ | V | V |

| служебное задание | V | |

| командировочное удостоверение | V | |

| отчет о командировке | V | |

| авансовый отчет с приложением проездных документов | V | V |

| служебная записка | V | V |

| журнал учета командированных лиц | V |

Из данной таблицы очевидно, что упростился документооборот, касающийся процедуры направления в командировку и отчета по ней. Для кадровиков работы убавилось. Но положение бухгалтерской службы, для которой по-прежнему огромное значение имеет документальное подтверждение состоявшейся хозяйственной операции, несколько осложнилось.

Распоряжение на командировку

Чтобы подтвердить факт состоявшейся командировки фактически у бухгалтеров остается всего несколько документов. Как и прежде важнейшим актом для подтверждения факта направления в командировку является распорядительный документ, изданный руководством. В зависимости от принятой учетной политики он издается либо по унифицированным формам, либо по разработанным компанией собственным распорядительным формулярам.

Напоминаем, что срок хранения приказов и/или распоряжений о направлении в командировку составляет 75 лет.

Компаниям, отказавшимся ввиду необязательности применения от командировочного удостоверения,рекомендуем в распоряжении на командировку максимально прописать все, что касается намеченного мероприятия.

Независимо от того, какими формулярами для издания распоряжения о предстоящей командировке пользуется компания, очевидно, что ряд сведений в нем должен быть указан непременно. Так, в такой документ нужно включить следующие данные, помимо общепринятых для приказов и/или распоряжений реквизитов:

- ФИО командированного лица с указанием его должности;

- место, куда направлено это лицо;

- период для выполнения служебной поездки;

- цель поручения.

Также в приказе желательно обозначить, каким образом командированное лицо (КЛ) попадет в место исполнения служебного задания и вернется оттуда, и каким транспортомему разрешено будет воспользоваться:

- служебным;

- общественным;

- личным.

Распоряжение о командировке готово. Что дальше?

Подписанное руководством организации письменное распоряжение на служебную поездку одного или нескольких сотрудников – это фактически и есть рабочее задание работникам компании.

Чтобы данное поручение было выполнено в означенный срок необходимо ознакомить направляемых в служебных целях в рабочую поездку лиц с данным распоряжением. Для этого прямо на приказе внизу можно предусмотреть специальные строки.

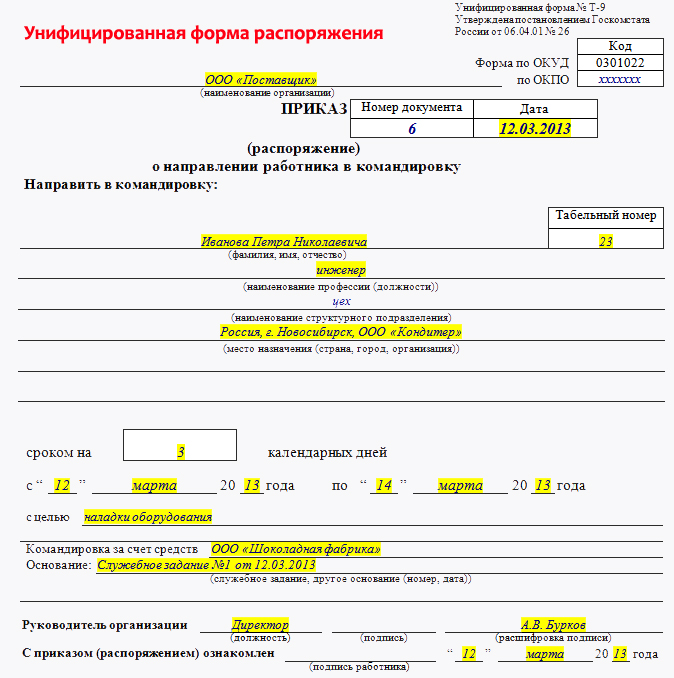

Пример #1. Оформление приказа на командировку

Например, в командировку в г.Казань в ООО «Поставщик» на основании Приказа от 22 августа 2016 года № 93 направляются:

- начальник производства Гудков П.С.;

- экономист Степанов Г.В.;

- инженер Иванов Петр Николаевич.

В распоряжение или приказ внизу можно вписать следующие три строки, в которых означенные лица поставят свою подпись в знак ознакомления с изданным документом:

«С приказом № 93 от 22.08.2016 ознакомлены:

Дата: ______ Возражений не имею: начальник производства _______________Гудков П.С.

Дата: ______ Возражений не имею: экономист ________________Степанов Г.В.

Дата: ______ Возражений не имею: главный инженер _________________Федоров К.Л.

В случае наличия возражений изложить их на обороте, предварительно зачеркнув фразу «Возражений не имею»».

На рисунке ниже представлен бланк заполнения унифицированной формы на оформление приказа на командировку сотрудника Иванова (см. → Приказ на командировку. Форма Т-9 и Т-9а).

Образец заполнения унифицированной формы приказа на командировку сотрудника

Пример #2. Оформление расписки о направлении в командировку

В командировку направляются те же лица, но для расписки в ознакомлении с Приказом кадровики приготовили бланк следующего содержания, в котором будущие КЛ также смогут расписаться о своем ознакомлении с направлением их по служебным делам либо аргументировать свои возражения:

« Расписка

Дана мною, начальником производства (ФИО), в том, что я ознакомился с Приказом от 22.08.2016 № 93 о направлении меня в командировку в г. Казаньв ООО «Актив» с 28.08.2016 по 06.09.2016. Цель командировки ясна. Возражений не имею.

Авансовый отчет о командировачных расходах – на что обратить внимание

В нынешних обстоятельствах упрощения процедуры по оформлению командировок авансовый отчет становится самым важным отчетом, подтверждающим расходы по состоявшемуся мероприятию (см. → Авансовый отчет АО-1. Образец заполнения).

Как и прежде после служебной поездки рабочего должно оправдать документально понесенные затраты:

- дорожные издержки в оба конца;

- услуги гостиницы или аренду другого жилья;

- суточные. Размер их утверждается организацией и прописывается в учетной политике;

- другие расходы, разрешенные работодателем.

Выплата суточных имеет еще одну немаловажную особенность. Необходимо помнить, что налогом на доходы физ. лица они не облагаются при получении их в размере ≤ 700 руб./сутки при внутренних разъездах по стране и до 2500 руб./сутки при загранпоездках. Сверх данного лимита удерживается НДФЛ.

Так как распоряжение о направлении в служебную поездку является основанием для получения денег из кассы под отчет авансом, в которые помимо заведомо известной суммы суточных включаются и суммы других предстоящих расходов, то для их примерного предварительного расчета можно утвердить некий алгоритм, помогающий производить расчет с наибольшей степенью достоверности либо обозначать авансовую сумму к выдаче на командировочные расходы в приказах на командировку. Обратите внимание, что авансовый отчет необходимо составить в течение трех дней с момента окончания командировки.

К составленному авансовому отчету прикладываются подтверждающие расходы документы. Это могут быть:

- проездные билеты или маршрутная карта билета, приобретенного в электронном виде;

- багажные квитанции;

- квитанция об оплате гостиницы;

- договор аренды жилья в месте пребывания в командировке.

Так как сотрудники любой организации должны сами составлять авансовый отчет, что у многих вызывает целый ряд затруднений, то здесь можно предложить 2 варианта решения проблемы, чтобы со стороны контролирующих органов впоследствии не возникло претензий к оформлению данного оправдательного документа по командировочным расходам:

- Можно издать памятку о составлении авансовых отчетов. В памятку, кстати, можно также включить для особо нерадивых и безалаберных сотрудников перечень прилагаемых к отчету документов. В качестве рекомендации можно посоветовать знакомить будущих КЛ с данным перечнем заблаговременно.

- Так как нигде нет указания на то, что авансовый отчет заполняется исключительно от руки, то вполне можно вернувшегося из командировки сотрудника, не умеющего составлять авансовый отчет, посадить рядом с собой и впечатать необходимые данные при нем. Тогда ознакомленное с отчетом подотчетное лицо лишь поставит под таким отчетом собственноручную подпись, подтвердив свое согласие с внесенными в него данными.

Для любой компании важно следить за своевременностью предоставления сотрудниками таких отчетов.

Если возвратившийся из служебной поездки сотрудник вовремя не отчитался об израсходованных командировочных и не возвратил их остаток в кассу, то обязанностью бухгалтерии является начислить с таких сумм обязательные страховые взносы.

Отчет о командировке. Служебное задание на командировку (форма Т-10а)

Можно сказать, что это любимый документ контролеров. Именно в нем чаще всего проверяющие находят различного рода не состыковки с авансовым отчетом и проездными документами (см. → Служебное задание на командировку по форме Т-10а. Образец заполнения).

Ошибки допускаются подотчетными лицами и в датах прибытия в и убытия из командировки, и в названии места осуществления служебной поездки, наименовании предприятия, куда было направлено КЛ и даже неточности в описании цели поездки.

Чтобы у составляющих служебную записку-отчет командировочных лиц не возникало трудностей рекомендуем утвердить единый бланк, с помощью которого прибывшие из служебной поездки коллеги быстро и без лишней нервотрепки подготовят нужный отчет.

Отчет о любой командировке можно считать полным, если к нему приложены все документы, подтверждающие произведенные расходы в ходе состоявшейся поездки по службе.

Командировка на один день: особенности

Однодневной считается поездка по служебным делам по заданию руководства в населенный пункт, находящийся в близлежащей местности, из которой реально вернуться в тот же день.

Процедура оформления направления в командировку на один день ничем не отличается от направления в многодневную поездку по рабочим делам. А вот оплата однодневных командировок имеет ряд особенностей, описание которых для большей наглядности сведено в таблицу ниже.

Бухгалтерский учет при ОСНО и УСН однодневных командировок

Бухгалтерский учет однодневных командировок совпадает с учетом при обычных служебных поездках. Особенности налогового учета расходов на краткосрочные командировки при различных режимах налогообложения показаны в таблице ниже.

При этом общим для УСН и ОСНО являются следующие параметры:

1.. Для служебных выездов за рубеж:

- учет суточных до 2500 руб./сутки – нет НДФЛ,

- в пределах 50% от суточных, установленных локальным нормативом – не облагается СВ.

2.. При служебных выездах внутри нашей страны:

- учет выплаченных взамен суточных до 700 руб./сутки – нет НДФЛ;

- СВ начисляются на всю сумму выплаты взамен суточных.

Ответы на часто задаваемые вопросы

Для того чтобы открыть ответ наиболее актуальные вопросы, нажмите на интересующий вас вопрос.

Вопрос №1. Удерживается ли НДФЛ при однодневных командировках с сумм затрат, выполненных по распоряжению начальства?

Нет, не удерживается при наличии подтверждающих расходы документы.

Вопрос №1. Удерживается ли НДФЛ при однодневных командировках с сумм затрат, выполненных по распоряжению начальства?

Нет, не удерживается при наличии подтверждающих расходы документы.

Вопрос №2. Начисляются ли при однодневных командировках суммы затрат, выполненных с согласия руководства в служебных целях страховыми взносами?

Нет, не начисляются, если имеются подтверждающие произведенные затраты документы и распоряжение руководства на осуществление данных расходов.

Вопрос №3. Отличаются ли правила принятия к вычету НДС по командировкам на 1 день от порядка вычета его, установленного для обычных командировок?

Нет, не отличается. НДС принимается к вычету по командировкам на 1 день с применением того же порядка, что и для многодневных служебных поездок.

Вопрос №4. Должна ли организация при однодневной командировке выписать командировочное удостоверение направляемому в служебную поездку сотруднику?

Не, не должна. Данный формуляр теперь не относится к обязательным.Но его нужно оформить, если согласно принятой учетной политике он предусмотрен в документообороте компании.

Вопрос №5. Какой срок установлен для подотчетных лиц для возврата неизрасходованной в поездке подотчетной суммы?

Неизрасходованные средства КЛ должно возвратить на другой день после окончания срока, на который они были выданы. В случае если сразу после поездки сотрудник заболел (ушел в отпуск), то возвратить оставшуюся сумму он должен в свой первый рабочий день.

Вопрос №6. Какой порядок взыскания невозвращенных оставшихся подотчетных сумм, выданных на командировку?

Не возвращенные подотчетные средства необходимо удержать из заработка подотчетного лица. Для этого в течение 1 месяца после пропуска срока возврата денег руководство должно издать приказ об удержании суммы невозврата из зарплаты.

В противном случае, если месячный срок для удержания подотчетных сумм пропущен, или сотрудник не дал своего согласия на него, то долг придется взыскивать через суд.

Источник: online-buhuchet.ru

Командировочное удостоверение: бланк, образец заполнения в 2023 году

Мало кто из нас не ездил в командировку. Все начинается с оформления командировочного удостоверения, которое во время поездки, а особенно на другом предприятии, является нашим основным документом после паспорта.

О том, как это правильно делается, и пойдет речь в этой статье.

Что такое командировочное удостоверение?

Командировочное удостоверение является документальным подтверждением того, что сотрудник данной организации находится в командировке. Оно отражает всю информацию, касающуюся служебной поездки. С его помощью можно узнать, сколько времени пробыл в командировке сотрудник и какую сумму денег он получил на командировочные расходы.

Если сотрудник в течение одной командировки посетил несколько мест, то в удостоверении необходимо сделать соответствующие отметки о прибытии и убытии из каждого пункта. Они необходимы для того, чтобы в бухгалтерии смогли посчитать реальное время пребывания работника в дороге и в командировке на предприятиях.

В 2019 году оформлять удостоверение уже не нужно, данное требование выполняется по желанию

Командировочное удостоверение оформляется на специальном бланке №Т10. Его наличие при командировке обязательно, также как и приказ формы №Т9. Достаточно часто работнику выдается приложение к удостоверению формы №Т10а, включающее служебное задание. После приезда сотрудника из командировки он должен отчитаться по затраченным финансовым средствам, для чего требуется оформить авансовый отчет по форме АО1.

Кем и кому выписывается документ для командировки?

Выписать данный документ может любое подразделение организации, где непосредственно работает командируемый сотрудник, но в случае наличия службы персонала наилучшим вариантом будет, если именно она оформит это удостоверение. Основным условием является подпись руководителя предприятия, а также его печать.