Минфин подготовил разъяснения по авансированию в 2023 году. В информации ведомства — ответы на основные вопросы по авансам и новым правилам работы бюджетников с авансированием.

| Скачать перечень ответов на вопросы по Постановлению Правительства РФ № 505 от 29.03.2022 с официального сайта Минфина |

| Скачать проект постановления правительства об авансировании в 2023 году из КонсультантПлюс |

Основания для разъяснений по авансам

В 2022 году порядок авансирования изменили. В Постановлении Правительства № 505 от 29.03.2022 приводятся новые правила по предоплате и устанавливается размер авансовых платежей при заключении госконтрактов в 2022 году. Но изменения в оплате аванса для бюджетников продлили и на 2023 год: проект постановления правительства об особенностях авансирования уже опубликовали на официальном сайте нормативно-правовых актов.

Из-за введенных санкций и ограничений размер авансовых платежей увеличили. Если госконтракт подлежит казначейскому сопровождению, то допускается предоплата от 50 до 90% от суммы контракта, но не больше лимитов бюджетных обязательств заказчика. Если контракт без казначейского сопровождения, то максимально возможный авансовый платеж составляет 50% от суммы контракта.

Как начислить аванс по зарплате в 1С 8.3 Бухгалтерия

И хотя Бюджетный кодекс о предоплате аренды и других приобретенных товаров, работ, услуг напрямую не говорит, правительство ввело повышенные авансы на федеральном уровне. А региональные власти определяют порядок авансирования на местном уровне — локальными нормативно-правовыми актами. Некоторые регионы распространяют правила увеличенной предоплаты и на договоры, заключенные в рамках 223-ФЗ .

Для заказчиков опубликовали письмо Минфина об авансе от 27.04.2022 — разъяснения по новым правилам работы. Есть и другие письма с разъяснениями:

- письмо Минфина № 24-06-07/43830 от 13.05.2022 ;

- письмо Минфина № 24-06-06/63891 от 04.07.2022 ;

- письмо Минфина № 24-06-07/68449 от 15.07.2022 .

Специалисты министерства подготовили ответы на вопросы об авансовых платежах.

По правилам, предоплату в прямом договоре в бюджетном учреждении стороны определяют по своему усмотрению. Прямые договоры заключаются не в рамках 44-ФЗ или 223-ФЗ. Такие соглашения регулируются нормами Гражданского кодекса РФ ( ст. 487 ГК РФ ).

- новые правила по авансу;

- контракты и сделки с едпоставщиками во время санкций.

Обязанность авансирования

Минфин разъяснил, обязаны ли заказчики устанавливать условие об авансировании в госконтракте. Да, обязаны, если соглашение подлежит казначейскому сопровождению. Если заключаете контракт без казначейского сопровождения, то вы вправе прописать в госконтракте увеличенный авансовый платеж. Минимальный размер, сколько может быть аванс бюджетной организации для госконтрактов без казначейского сопровождения, не предусмотрен: для получателей средств федерального бюджета нет обязанности устанавливать авансовые платежи в таких контрактах.

Расчёт и выплата аванса в программе 1С:ЗУП 3.1

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы подготовить проект контракта без ошибок и нарушений.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Правила для бюджетников

На бюджетные и автономные учреждения распространяются новые правила по повышенной предоплате. Бюджетники при заключении госконтрактов о поставке товаров, работ, услуг с внесением авансовых платежей обязаны соблюдать требования законодательных и правовых российских актов ( п. 161 ст. 30 83-ФЗ от 08.05.2010 ). Такое же правило действует и для автономных учреждений ( ч. 3.11-1 ст. 2 174-ФЗ от 03.11.2006 ). То есть требование о повышенном авансировании по нормам правительства для бюджетных и автономных учреждений обязательное.

Нулевой аванс

В актуальных разъяснениях об авансовых платежах по 44-ФЗ от Минфина указано, есть ли возможность у получателей средств федерального бюджета установить аванс в размере 0%. Если на соглашение распространяется казначейское сопровождение, то нулевой аванс невозможен: установите предварительную оплату в пределах 50-90% ( п. 2 ПП РФ № 505 , п. 2 проекта ПП РФ на 2023 г.). Если казначейское сопровождение не применяется, то заказчику доступно нулевое авансирование.

Авансы и казначейское сопровождение

Авансирование и казначейское сопровождение напрямую связаны. Если госконтракт с казначейским сопровождением, то в нем предусматривают аванс в размере от 50 до 90%. Авансовый платеж тоже подлежит казначейскому сопровождению. А вот единого перечня, какие работы и услуги бюджетников оплачиваются по 100% предоплате, нет. Такие правила вводят региональные власти локальными актами.

Аванс по частям

Для заказчиков доступна выплата повышенного авансирования по частям. Причем разрешают платить частично за счет лимитов бюджетных обязательств текущего финансового года и за счет ЛБО каждого последующего года многолетнего госконтракта. Подтверждение приводится в ст. 219 БК РФ .

Авансы в контрактах до 30.03.2022

Заказчики и поставщики смогут установить авансовые платежи в соглашениях, заключенных до 30.03.2022, в которых изначально не включали условие об авансировании. По правилам 44-ФЗ, теперь допускается изменение существенных условий ранее заключенных контрактов, если при их исполнении возникли не зависящие от сторон обязательства, которые не дают исполнить госконтракт на прежних условиях ( ч. 65.1 ст. 112 44-ФЗ ). Это касается и увеличенного авансирования: стороны вправе изменить условия о предоплате, но с учетом соблюдения требований ст. 96 44-ФЗ .

Контракты до 100 000 рублей

Получатели федеральных средств бюджета вправе включить в соглашения до 100 000 рублей условие о казначейском сопровождении авансовых платежей без издания дополнительных правительственных актов ( пп. 9 ч. 2 ст. 5 390-ФЗ от 06.12.2021 ). Такой акт вправе принять главный распорядитель бюджетных средств ( п. 3 ПП РФ № 505 ). То есть после того, как ГРБС издаст акт о включении в госконтракт до 100 000 рублей условий о казначейском сопровождении аванса от 50 до 90%, заказчик включает его в контракт без дополнительного решения правительства РФ.

Закупки у единственного поставщика

На закупки у единственного поставщика тоже распространяется действие правительственных постановлений. Условие о повышенном авансировании действует для всех госконтрактов, заключенных по 44-ФЗ и подлежащих казначейскому сопровождению. Контракты с единственным поставщиком по ст. 93 44-ФЗ — не исключение.

Извещения о закупке

Минфин пояснил, распространяется ли действие положений пункта 2 Постановления № 505 на контракты, извещение об осуществлении закупки или приглашение которых направлены до 29 марта 2022 года.

Если извещение опубликовано или приглашение по госконтракту направлено до 29.03.2022, то действие положений ПП РФ № 505 на них не распространяется. Если контракт не заключили до 29 марта 2022 года включительно, то повышенное авансирование к нему не применяется.

Госконтракты заключают на условиях, которые прописаны в извещении или приглашении на закупку, документах заказа и заявке участника, с которым заключается соглашение ( ч. 1 ст. 34 44-ФЗ ). Но контракт разрешено менять после его заключения: согласуйте условие о повышенном авансировании, как только подпишете соглашение с контрагентом.

Необоснованное изменение контракта

Изменение существенных условий госконтракта, если фактически нет обстоятельств, препятствующих его исполнению, не допускается ( ч. 65.1 ст. 112 44-ФЗ ). При отсутствии документов, подтверждающих обстоятельства невозможности исполнения контракта, изменять контракт тоже нельзя. Изменяйте существенное условие, только если не получится исполнить обязательства на прежних условиях.

Возможность увеличения размера авансовых платежей при закупках

Стороны смогут изменить существенные условия контракта, который заключили до 01.01.2023, если при исполнении соглашения возникли не зависящие от них обстоятельства, и в результате госконтракт нельзя исполнить ( ч. 1.3-1.6 ст. 95 , ч. 65.1 ст. 112 44-ФЗ). Это касается любых условий договора, в том числе и авансирования. То есть Минфин подтверждает возможность увеличения авансовых платежей при проведении госзакупок (письмо № 24-06-07/43830 от 13.05.2022).

Направление бенефициаром гаранту платежного поручения с подтверждением авансирования принципалу для оплаты по независимой гарантии

Бенефициар (заказчик) одновременно с требованием по независимой гарантии, которую предоставили для обеспечения исполнения госконтракта, направляет гаранту определенный перечень документов (перечень утв. ПП РФ № 1005 от 08.11.2013 ). Среди них — платежное поручение с подтверждением перечисления заказчиком авансирования принципалу. В платежке надо проставить отметку гаранта или органа Федерального казначейства об исполнении (письмо Минфина № 24-06-06/63891 от 04.07.2022).

Авансирование при поэтапном исполнении контракта

Если в госконтракте прописано его поэтапное исполнение и авансирование, в текст надо включить условие о размере авансового платежа по каждому этапу исполнения контракта в виде процента от размера цены конкретного этапа ( п. 1 ч. 13 ст. 34 44-ФЗ ). То есть если соглашением предусмотрено поэтапное исполнение, авансирование устанавливается для каждого этапа (письмо Минфина № 24-06-07/68449 от 15.07.2022). Но стороны не вправе устанавливать различный размер авансовых платежей в процентном выражении для каждого этапа исполнения.

- какие правила авансирования контрактов планируют утвердить в 2023 году;

- новые правила авансирования по Постановлению 505;

- новый порядок перечисления авансов по контрактам с казначейским сопровождением на расчетные счета.

Источник: goscontract.info

Виды и назначение авансовых платежей

Авансовый платеж — это перечисление денежных средств контрагенту за еще не оказанные услуги или не поставленную продукцию. Размеры авансирования и правила его перечисления закреплены на законодательном уровне.

Понятие и виды авансовых платежей

Не только бухгалтер, но и любой работающий человек знает, что такое авансовый платеж. И в трудовых, и в хозяйственных отношениях суть понятия аналогична: определенная часть от стоимости товара, работы, услуги переводится в пользу контрагента заранее, то есть при условии, что работа, товар или услуга еще не поставлены и не оказаны.

Аналогичный способ расчетов предусмотрен для уплаты налогов и сборов. Например, налогоплательщики, применяющие упрощенный режим обложения, обязаны платить авансы по УСН. Компании, применяющие ОСНО, выплачивают авансовые платежи по НДС и по налогу на прибыль.

- По заработной плате.

- По договорам подряда, поставки, услуг. В том числе по государственным и муниципальным закупкам.

- При налогообложении.

- При выдаче денег подотчет.

- Иные категории авансирования.

Для каждого вида авансирования предусмотрены особые правила и ограничения.

Важно не путать понятия «аванс» и «задаток». Авансовый транш зачисляется в пользу будущих поставок или в счет погашения налоговой задолженности. А вот задаток — это сумма денег, предоставляемая в качестве гарантии, что принятые обязательства будут выполнены.

Аванс по заработной плате

Перечисление заработка за первую половину месяца регламентировано Трудовым кодексом , а именно 136 статьей . Все сотрудникам, работающим по трудовым договорам, наниматель обязуется выплачивать зарплату не реже двух раз в месяц: каждые 15 дней.

Точного размера авансирования по зарплате не установлено. Но Минтруд предоставил несколько разъяснений для работодателей. В Письмах Минтруда от 20.03.2019 № 14-1/В-177, от 18.09.2018 № 14-1/В-765 определено, что размер определяется пропорционально отработанному времени, в первой половине месяца.

В расчет зарплатного аванса включайте должностной оклад или ставку, а также надбавки и доплаты, исчисляемые за отработанное время. А вот премиальные и стимулирующие выплаты, исчисляемые за результат или по итогам работы, в подсчете не учитывайте.

Назначение платежа «аванс по заработной плате» в платежном поручении используется все реже. Минтруд рекомендовал заменить устаревшую формулировку на более актуальную: «зарплата за первую половину месяца».

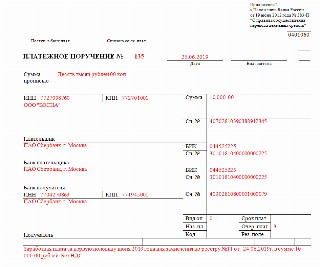

Пример платежного поручения по зарплате

Аванс по договорам и контрактам

Оформление закупки товаров, работ, услуг предусматривает заключение договора. В соглашении прописываются все существенные условия сотрудничества, в том числе и порядок оплаты. Допускается предусмотреть авансовый порядок расчетов. Например, когда покупатель перечисляет часть от стоимости поставки заранее, до фактической отгрузки товаров на склад или оказания услуги.

Размер аванса по договорам определяется по соглашению сторон: компаньоны должны заранее договориться о системе расчетов и прописать достигнутые договоренности в соглашении.

Для государственных и муниципальных закупок предусмотрены более жесткие рамки. В общем порядке аванс не должен превышать 30% от суммы договора (п. 18 Положения № 1496). Но могут быть исключения. Например, при расчетах за счет средств федерального бюджета установлены ограничения:

- 30-80% — на разработку НИОКР по импортозамещению;

- 30-90% — при наличии казначейского сопровождения при расчетах;

- до 100% — на услуги связи, приобретение периодики, оплату курсов, профпереподготовку, приобретение проездных билетов, страховок и прочее;

- до 30% с возможностью увеличения до 70% — для строительства и капитального ремонта госсобственности России, при казначейском сопровождении расчетов.

Для оплаты услуг и поставок за счет средств регионального или местного бюджетов могут быть предусмотрены иные лимиты авансирования. Например, Постановление г. Москвы № 1229 «Об авансовых платежах» (с изменениями) предусматривает отдельные ограничения по назначению аванса в контрактах, исполняемых за счет бюджета города Москвы. Стандартный размер аванса по Москве — 20%. Но есть исключения (п. 1 Постановления Правительства Москвы от 30.12.2008 № 1229-ПП (ред. от 25.12.2017)).

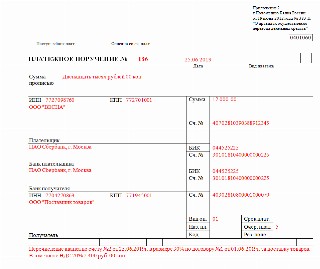

Пример платежного поручения за поставку товаров

Аванс при налогообложении

Авансовая система расчетов предусмотрена сразу для нескольких видов налогового обременения. Например, при исчислении налога на прибыль, УСН, НДС, а также транспортного, имущественного, земельного налогов и других видов сборов.

Периодичность и правила исчисления авансовых платежей по налогам и сборам закреплена в НК РФ, а также может быть регламентирована региональными и местными органами исполнительной власти.

По сути, налоговый аванс — это перечисление денежных средств по обязательствам перед бюджетом, которые еще не возникли. К примеру, расчеты по УСН. Налоговый период для упрощенки — календарный год. Обязательство по уплате УСН возникает только по истечении года. Но налогоплательщики обязаны исчислять и уплачивать периодические транши в ФНС ежеквартально.

Особенности применения и способы расчета

Принцип расчета аванса

Код бюджетной классификации

Источник: ppt.ru

Как самозанятому уплатить налог авансом

Как заплатить налог самозанятому, если он уезжает за границу на несколько месяцев, а приложение «Мой налог» не дает возможности заплатить авансом? Ответ на этот вопрос дала ФНС на своем сайте.

В настоящее время в мобильном приложении такой функционал отсутствует, признали налоговики, но сообщили, что он запланирован для реализации в будущих версиях приложения.

Однако и сейчас выход есть – для оплаты налогов авансом, необходимо распечатать квитанцию с суммой начисленного налога, лично обратиться в отделение любого банка и попросить изменить сумму к уплате на любую другую, которую самозанятый собирается заплатить. При оплате суммы, больше чем исчислен налог, у самозанятого возникнет переплата по налогу, в последующие месяцы начисленный налог будет списываться из суммы переплаты.

В будущих версиях приложения «Мой налог» будет реализована функция автоплатежа, в связи с чем, для оплаты начисленных налогов при нахождении за пределами РФ, будет необходимо всего лишь иметь на счете банковской карты достаточную сумму для уплаты.

Источник: kroosp.ru