В строке 2 «Продавец» налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ), приводят полное или сокращенное наименование продавца или арендодателя (указанного в договоре с налоговым агентом), за которого они исполняют обязанности по уплате налога.

В строке 2а «Адрес» должен быть указан адрес (в соответствии с учредительными документами) продавца или арендодателя (указанного в договоре с налоговым агентом), за которого налоговые агенты исполняют обязанность по уплате налога.

В строке 2б «ИНН/КПП продавца» должны быть проставлены:

- прочерк – если счет-фактуру заполняет налоговый агент, приобретающий товары (работы, услуги) у иностранной организации, которая не состоит в России на налоговом учете (п. 2 ст. 161 НК РФ);

- ИНН и КПП продавца или арендодателя (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога, во всех остальных случаях (п. 3 ст. 161 НК РФ).

Об этом сказано в подпунктах «в»–«д» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Как в 1С сформировать сводный счет-фактуру для посредников

При составлении счета-фактуры на выполненные работы (оказанные услуги) в строках 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» налоговые агенты, приобретающие работы (услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ), ставят прочерки.

Если у иностранных организаций, не состоящих в России на налоговом учете, приобретаются товары, то в строке «Грузоотправитель и его адрес» нужно указать наименование и почтовый адрес грузоотправителя, а в строке «Грузополучатель и его адрес» – наименование и почтовый адрес грузополучателя.

Об этом сказано в подпунктах «е»–«ж» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Некоторые особенности имеет порядок заполнения строки 5 «К платежно-расчетному документу».

При приобретении (получении) или аренде государственного (муниципального) имущества в этой строке нужно указать номер и дату платежного документа, подтверждающего оплату имущества или перечисление арендной платы.

При приобретении работ (услуг) у иностранных организаций, не состоящих в России на налоговом учете, в строке 5 укажите номер и дату платежного документа, подтверждающего перечисление удержанной суммы НДС в бюджет.

Счет-фактура налогового агента в 1С:Бухгалтерии 8

При приобретении товаров у иностранных организаций, не состоящих в России на налоговом учете, в строке 5 укажите номер и дату платежного документа, подтверждающего оплату приобретенных товаров.

Если оплата производилась в безденежной форме, в строке 5 укажите прочерк.

Об этом сказано в подпункте «з» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В строке 7 «Валюта: наименование, код» укажите наименование валюты согласно Общероссийскому классификатору валют и ее цифровой код (подп. «м» п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Если в договоре цена товара (работы, услуги) указана в валюте и его оплата также производится в валюте, налоговый агент может составить счет-фактуру в валюте (п. 7 ст. 169 НК РФ).

При заполнении граф счета-фактуры налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ), должны придерживаться следующих правил.

При полной оплате товаров (работ, услуг) графы счета-фактуры следует заполнять в порядке, установленном пунктом 5 статьи 169 Налогового кодекса РФ.

При частичной оплате в графах 2–4 ставятся прочерки, а графы 10–11 не заполняются.

Как при полной, так и при частичной оплате (в т. ч. при безденежной форме расчетов) укажите:

- в графе 1 – наименование поставляемых товаров, имущественных прав (описание работ, услуг);

- в графе 7 – расчетную ставку налога (10/110 или 18/118) или запись «Без НДС»;

- в графе 9 – сумму показателя графы 5 и показателя, рассчитанного как произведение показателя графы 5 и налоговой ставки в размере 10 или 18 процентов, деленное на 100;

- в графе 8 – сумму налога, рассчитанную как произведение граф 9 и 7, в рублях и копейках без округления (письмо Минфина России от 1 апреля 2014 г. № 03-07-РЗ/14417);

- в графе 6 – сумму акциза, а если товар не является подакцизным, то укажите «Без акциза».

Такой порядок заполнения счетов-фактур установлен в приложении 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

После заполнения всех обязательных реквизитов счета-фактуры, оформленного на бумаге, его должны подписать руководитель и главный бухгалтер организации – налогового агента (другие лица, уполномоченные на это распоряжением руководителя или доверенностью от имени организации). Если налоговым агентом является предприниматель, он должен лично подписать счет-фактуру и указать в нем реквизиты своего свидетельства о регистрации. Такой порядок установлен пунктом 6 статьи 169 Налогового кодекса РФ.

Применительно к составлению прежних форм счетов-фактур аналогичные разъяснения содержались в письме ФНС России от 12 августа 2009 г. № ШС-22-3/634.

При начислении налога, а также при выдаче аванса (частичной оплаты), в том числе в неденежной форме, налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст.

161 НК РФ), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст.

161 НК РФ), составляют счет-фактуру и регистрируют ее в книге продаж (п. 15 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). При предъявлении НДС к вычету в соответствии с пунктом 3 статьи 171 Налогового кодекса РФ ранее выставленные счета-фактуры на аванс (частичную оплату) они регистрируют в книге покупок (п. 23 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Пример составления счета-фактуры на сумму аванса, уплаченного в счет предстоящей поставки производственного оборудования. Российская организация (налоговый агент) приобретает оборудование у иностранной организации, не состоящей в России на налоговом учете

ООО «Альфа» на условиях 100-процентной предоплаты приобретает у украинской компании «Мотор Сич» фрезерный станок для использования в производственной деятельности, облагаемой НДС. Стоимость оборудования по договору составляет 590 000 руб. с учетом НДС. Расчеты по договору ведутся в рублях. Украинская организация не состоит в России на налоговом учете.

Местом реализации станка является Россия (ст. 147 НК РФ). Следовательно, со стоимости станка «Альфа» должна удержать НДС. Сумма НДС, которую «Альфа» должна удержать из доходов украинской организации как налоговый агент, составляет 90 000 руб. (590 000 руб. × 18/118).

21 июня платежным поручением № 275 бухгалтер «Альфы» перечислил украинской организации оплату (за вычетом НДС) и составил счет-фактуру с отметкой «За иностранное лицо» . В строке 5 составленного счета-фактуры бухгалтер «Альфы» указал реквизиты платежного документа, которым была перечислена оплата украинской компании (от 21 июня № 275). 21 июня счет-фактура был зарегистрирован в книге продаж.

НДС, удержанный из доходов украинской организации, был перечислен в бюджет платежным поручением от 21 июня № 276.

Акт приема-передачи оборудования подписан сторонами 5 июля. В этот день станок был принят к учету и у «Альфы» появилось право на вычет удержанного НДС. 5 июля бухгалтер «Альфы» зарегистрировал составленный счет-фактуру в книге покупок и предъявил сумму НДС к вычету.

Расчеты с поставщиками бухгалтер «Альфы» отражает на следующих субсчетах, открытых к счету 60 «Расчеты с поставщиками и подрядчиками»:

- «Расчеты по авансам выданным»;

- «Расчеты за имущество (работы, услуги)».

В бухучете «Альфы» сделаны следующие проводки.

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 68 субсчет «Расчеты по НДС»

– 90 000 руб. – удержан НДС с суммы аванса, выплачиваемого украинской организации;

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51

– 500 000 руб. – перечислен аванс украинской организации (за вычетом удержанного НДС);

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

– 90 000 руб. – перечислен в бюджет НДС, удержанный из доходов украинской организации.

Дебет 08 Кредит 60 субсчет «Расчеты за имущество (работы, услуги)»

– 500 000 руб. – принят к учету в составе капвложений фрезерный станок;

Дебет 19 Кредит 60 субсчет «Расчеты за имущество (работы, услуги)»

– 90 000 руб. – отражен «входной» НДС со стоимости станка;

Дебет 60 субсчет «Расчеты за имущество (работы, услуги)» Кредит 60 субсчет «Расчеты по авансам выданным»

– 590 000 руб. – зачтен аванс, выплаченный украинской организации;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 90 000 руб. – принят к вычету удержанный и перечисленный в бюджет НДС.

Это же правило действует, если налоговый агент, приобретающий товары (работы, услуги) у иностранной организации, которая не состоит в России на налоговом учете, отказался от поставки до момента отгрузки и продавец возвращает ему полученный ранее аванс (частичную оплату). В данном случае ранее выписанные счета-фактуры на аванс (частичную оплату) регистрируются в книге покупок после отражения в учете всех корректировок, связанных с возвратом. При этом зарегистрировать счет-фактуру в книге покупок можно не позднее чем по истечении одного года с момента отказа покупателя от поставки. Об этом сказано в пункте 22 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Источник: nalogobzor.info

Как выставить счет фактуру как налоговый агент в 1с усн

Новости компании

Выставление и регистрация счетов-фактур налоговым агентом-посредником в «1С:Бухгалтерии 8» (редакция 3.0)

С 1 октября 2017 года вступили в силу поправки, внесенные в форму и Правила ведения журнала учета полученных и выставленных счетов-фактур, утв. постановлением Правительства РФ от 26.12.2011 № 1137.

Согласно новой редакции пп. «к» п. 7 и пп. «г» п. 11 Правил ведения журнала учета счетов-фактур посредник, приобретающий товары (работы, услуги) у иностранного лица и исполняющий обязанности налогового агента, должен зарегистрировать в части 2 журнала учета счет-фактуру, составленный им в качестве налогового агента, а в части 1 журнала учета – счет-фактуру, перевыставленный им в адрес комитента (принципала).

В справочник «Учет по налогу на добавленную стоимость» добавлен пример, описывающий порядок выставления и регистрации счетов-фактур агентом-посредником, приобретающим у иностранного лица услугу по размещению рекламы для российского принципала, в программе «1С:Бухгалтерия 8» (редакция 3.0):

Другие новости справочника см. здесь.

Источник: 1cvaline.ru

НДС в «1С» в 2019 году

Приближается первый отчетный период с новой ставкой НДС. Можно столкнуться с новыми обстоятельствами, связанными с переходным периодом, поэтому ниже приведем отражение наиболее часто встречающихся ситуаций в связи с изменением ставки НДС на примере программы «1С:Бухгалтерия 8», ред. 3.0.

Примеры оформления документов с НДС в «1С»

Пример 1

Перечислен аванс поставщику в 2018 г. за товар, который получен в 2019 г.

В данной ситуации документооборот будет выглядеть следующим образом:

- Нужно создать списание с расчетного счета с видом операции «Оплата поставщику», например, 10.12.2018, а на основании создать счет-фактуру на аванс с датой также 10.12.2018. Так как в связи с увеличением налоговой ставки стоимость отгруженного товара оказалась больше, чем сумма перечисленного аванса поставщику, то возникает обязанность осуществить доплату.

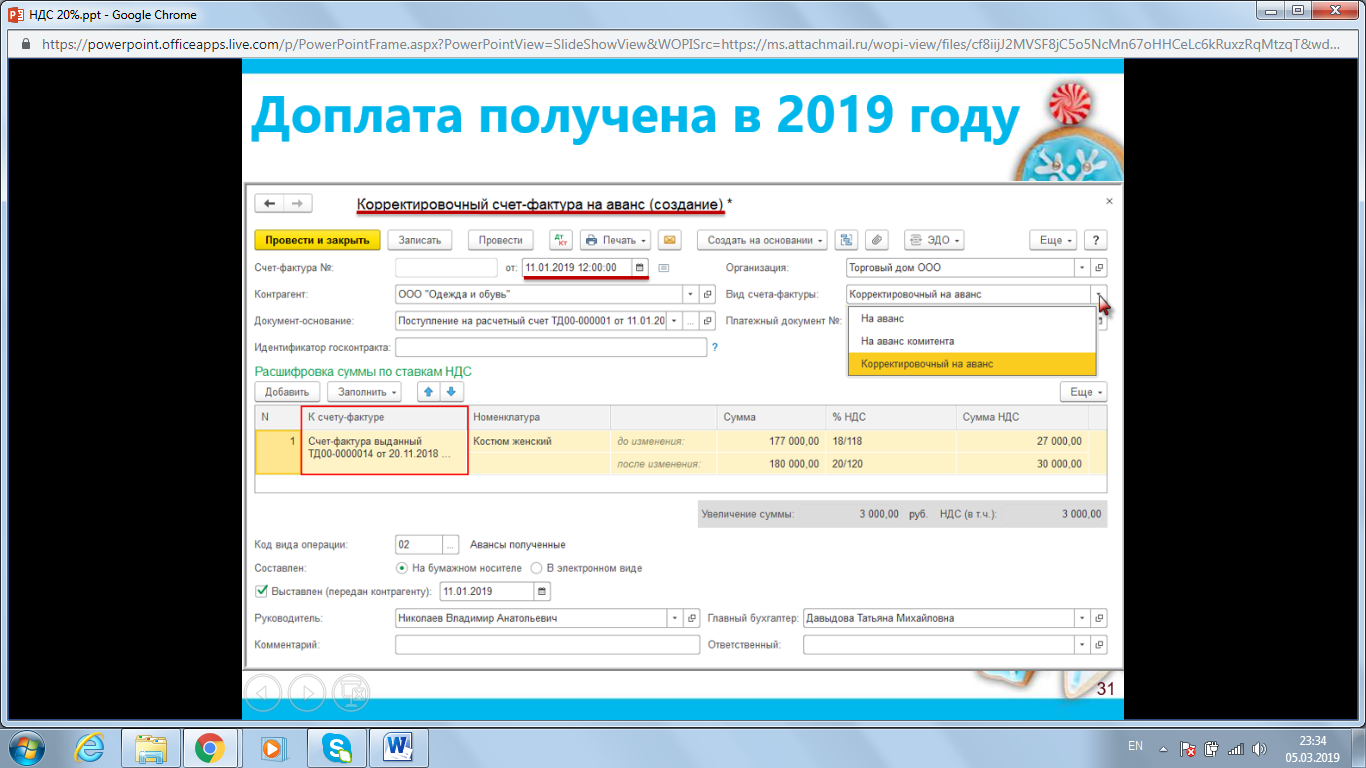

- Создаем списание с расчетного счета, например, 10.01.2019, на разницу между старой и новой ценой товара, обязательно на основании нужно создать счет-фактуру на аванс и выбрать вид счета-фактуры «Корректировочный на аванс».

Корректировочный счет-фактура на аванс

- Создаем документ «Поступление товара», например, на дату 11.01.2019, указав уже новую ставку НДС и регистрируем счет-фактуру. В книге покупок будет две записи: корректировочный счет-фактура на аванс и счет-фактура с поступления.

Пример 2

Получена предоплата от покупателя в 2018 г. за товар, который отгружен в 2019 г.

В программе необходимо будет сделать банковскую выписку с видом операции «Оплата от покупателя», например, 5.12.2018, и на основании выписать счет-фактуру, выданный на аванс. Далее необходимо отгрузить товар, например, 15.01.2019, создав документ «Реализация (акт, накладная)».

В этом документе ставку НДС уже указываем 20%, также необходимо обратить внимание, чтобы итоговая сумма не менялась. Для этого нужно отдельно рассчитать сумму и НДС, либо поставить «НДС в сумме» и указать итоговую сумму в поле «Сумма». И, конечно, зарегистрировать выданный счет-фактуру.

Пример 3

Товар отгружен в 2018 г., а оплата за него поступила в 2019 г.

Сначала создается документ отгрузки товара, например, 15.12.2018, и выписывается счет-фактура выданный. В январе 2019 г. необходимо выставить корректировочный счет-фактуру. Для этого создаем документ «Корректировка реализации» на основании документа отгрузки, где указываем измененные суммы с той же ставкой НДС, что и в исходном счете-фактуре от 15.12.2018. После этого отражаем факт поступившей оплаты от покупателя, создав банковскую выписку на поступление с видом операции «Оплата от покупателя» со ставкой НДС 18%.

Пример 4

Отгрузка товара произошла в 2018 г., но в 2019 г. товар частично вернули.

Как и в предыдущей ситуации создается документ по отгрузке товара покупателя, например, 20.12.2018, и выписывается счет-фактура. В январе 2019 г. покупатель решает, что необходимо вернуть часть полученного товара, так как тот оказался ненадлежащего качества. Для возврата товара от покупателя необходимо сделать документ «Корректировка реализации» (по согласованию сторон) на основании реализации от 20.12.2018 г., например, 07.01.2019, в этом документе необходимо уменьшить количество товара на количество возвращенного товара, сумму и т.д., а ставку НДС оставить без изменений, то есть 18%. И на основании этого документа выписать корректировочный счет-фактуру. Также нужно отразить факт оплаты от покупателя, например, 31.01.2019 со ставкой НДС 18%.

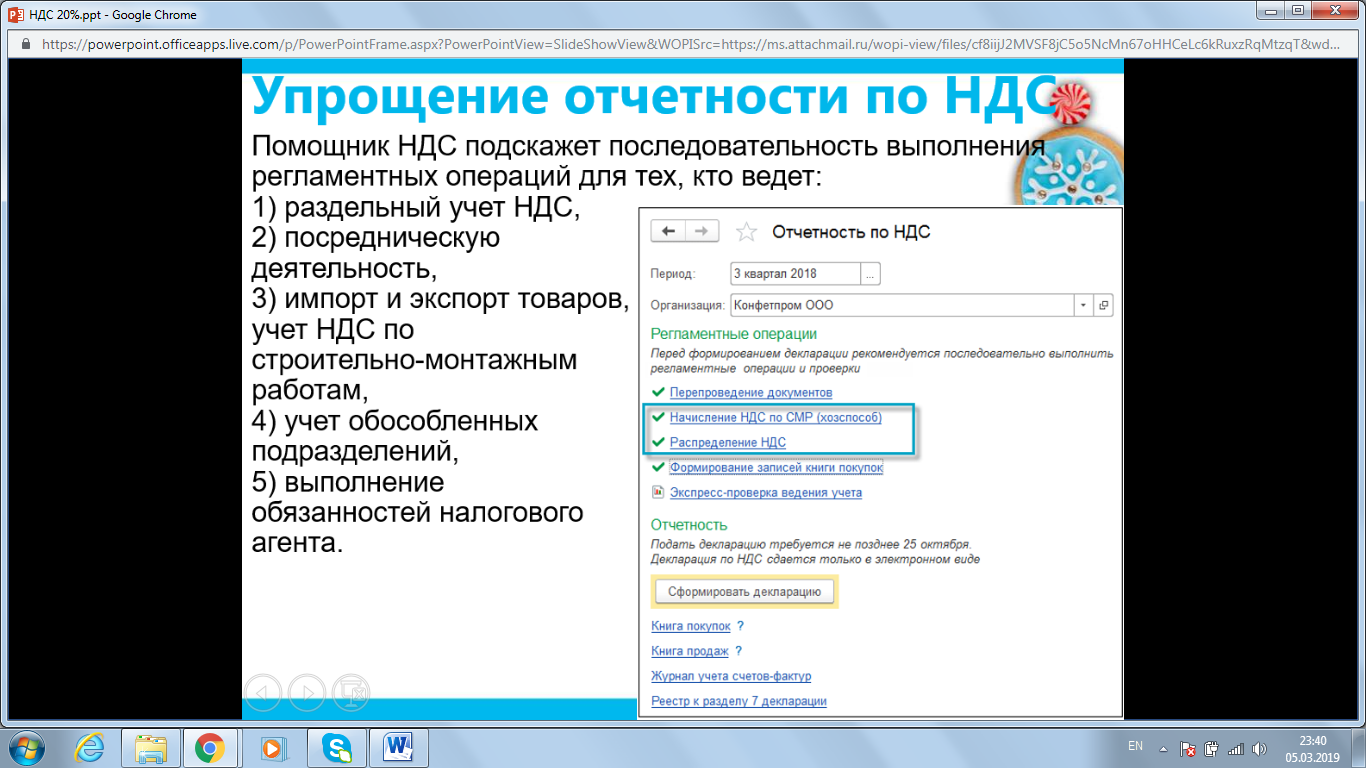

Декларация по НДС в «1С»

Для составления отчетности в «1С:Бухгалтерии 8», ред.3.0, достаточно ввести всю первичную документацию и воспользоваться помощником по учету НДС, который с недавнего времени стал называться «Отчетность по НДС». Он доступен из раздела «Отчеты», списка задач и закрытия месяца. Он подскажет последовательность выполнения регламентных операций по НДС.

Отчетность по НДС

Основные изменения законодательства по НДС

Изменения по входному НДС

С 1 января 2019 г. вступил в силу Федеральный закон от 03.08.2018 № 303-ФЗ, согласно которому основная ставка НДС составляет 20%, а расчетные – 20/120 и 16,67%.

В 2019 году действуют следующие ставки:

- 0% (экспортные товары, перевозки за рубеж, перевозки по транспортировке нефти и нефтепродуктов);

- 10% (товары для питания (молочная, хлебобулочная продукция), товары для детей, медпрепараты, печатные изделия сферы культуры);

- 20% (прочие операции).

Закон изменил порядок распределения входного НДС, который связан с продажами, освобожденными от НДС: правило 5% теперь применяется только к косвенным расходам. НДС на товары (работы, услуги) и имущественные права, приобретенные с целью совершения сделок, не облагаемых НДС, с начала текущего года не может быть заявлен в качестве входного кредита, а должен быть включен в стоимость приобретения товаров (работ, услуг) и имущественных прав. Такие поправки ставят налогоплательщиков в невыгодное положение, ведь теперь необходимо учитывать вводимый НДС отдельно, независимо от объема операций, необлагаемых НДС.

Налоговый агент у иностранной компании

- Если у иностранной компании имеется налоговый агент, который участвует в платежах, то обязательство по исчислению и уплате НДС с нового года возлагается на посредников.

- Если же в платежах участвуют несколько посредников, то налоговым агентом является посредник, через которого непосредственно осуществляются платежи с клиентами.

- Если этим посредником окажется иностранная компания, которая не зарегистрирована в российских налоговых органах, такая компания должна обязательно зарегистрироваться в российских налоговых органах.

- Если иностранная компания предоставляет некоторые из своих электронных услуг через агентов, то именно агенты рассчитывают, платят и отчитываются по НДС за эти услуги.

Изменения в документации

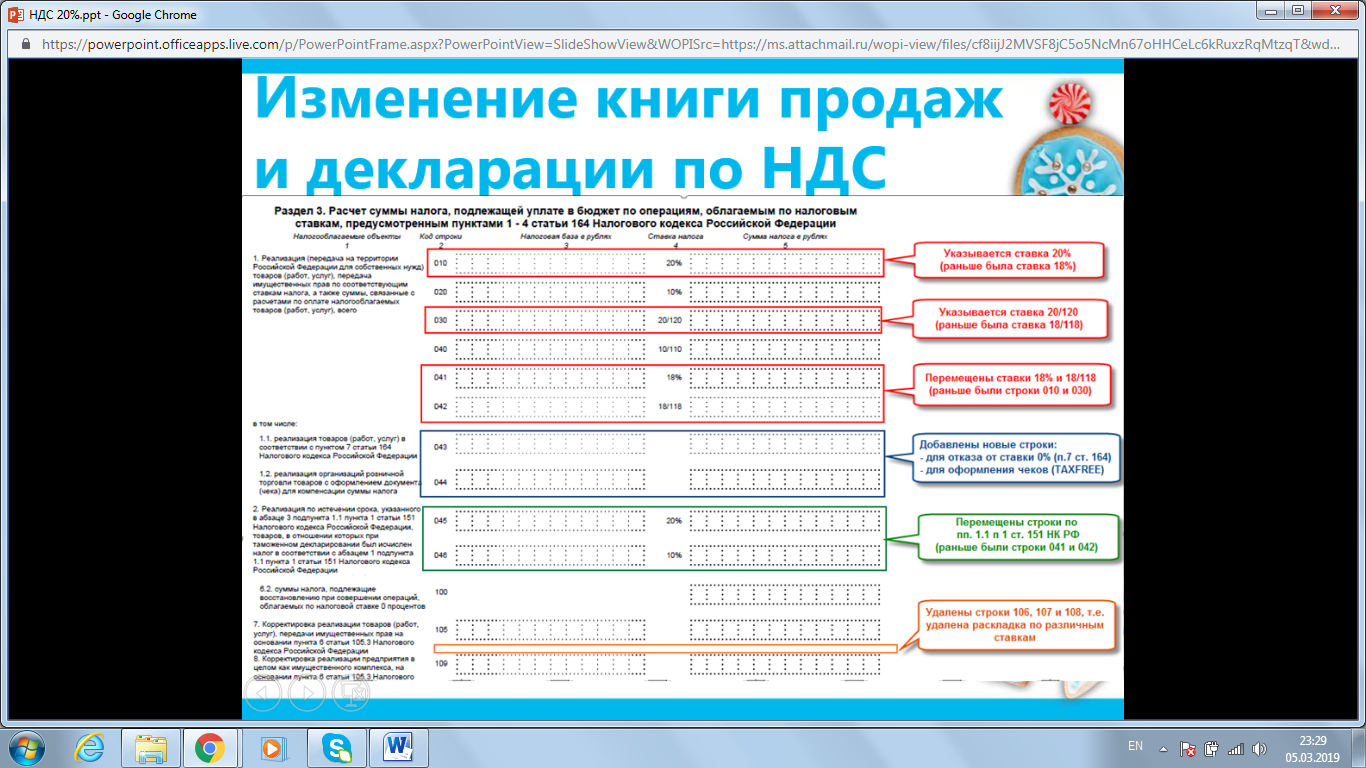

Для электронных услуг, которые оказывают иностранные компании, не составляются счета-фактуры, книга покупок, книга продаж, реестр полученных и выданных счетов-фактур. Но после того как иностранная компания зарегистрируется в ФНС РФ, в документах на продажу услуг в обязательном порядке должны быть указаны следующие реквизиты: идентификационный номер налогоплательщика ИНН, КПП и точное название компании. При указании этих обязательных реквизитов в документах российские клиенты имеют право вычесть НДС, уплаченный иностранной компанией, и им не нужно включать сумму налога в стоимость услуг. Среди новых форм документов изменения произошли в книге продаж (добавлены новые графы по ставке 20%); в журнале полученных и выставленных счетов-фактур; в самой декларации по НДС; в счете-фактуре.

Изменения для плательщиков ЕСХН

НДС коснулся и плательщиков ЕСХН, которые с 1 января 2019 г. теперь считаются плательщиками этого налога. Тем не менее, они имеют право на освобождение от уплаты НДС, в том случае, если переход на ЕСХН при применении льготы по НДС проходит в течение одного календарного года. А именно, доходы за предыдущий период по НДС от продажи товаров или услуг, подлежащих обложению НДС, не превышают следующие значения:

- 100 млн руб. на 2018 г.;

- 90 млн руб. к 2019 г.;

- 80 млн руб. к 2020 г.;

- 70 млн руб. на 2021 г.;

- 60 млн руб. за 2022 г. и последующие годы.

Закон обязывает плательщиков НДС подавать соответствующее уведомление в местные налоговые органы. Поэтому, начиная с начала текущего года, все предприятия и индивидуальные предприниматели, которые платят НДС, не решившие применять освобождение от НДС, будут обязаны взимать НДС с реализованных товаров (работ, услуг).

Если же решили применять освобождение от уплаты этого налога, то для использования права на освобождение от исполнения обязанностей плательщика НДС необходимо представить соответствующее письменное уведомление в налоговый орган по месту своего учета не позднее 20 числа месяца, начиная с которого используется право на освобождение (пп. «б» п. 1 ст. 2 Федерального закона от 27.11.2017 № 335-ФЗ).

Пользователям, которые работают в «1С:Бухгалтерии сельскохозяйственного предприятия 8», ред. 3.0, для того чтобы появился учет НДС, необходимо на 2019 г. создать новую учетную политику и изменить настройку налогов и отчетов. Это можно сделать при помощи копирования предыдущей учетной политики. Главное – указать, что новая учетная политика действует с января 2019 г. («Главное» – «Учетная политика» – «Налоги и отчеты» – «История изменений» – «Создать»).

Анжелика Махно, старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

Источник: buhguru.com