Если покупатель оплатил покупку с НДС, а продавец-упрощенец, в нарушение условий договора, не выставил покупателю счет-фактуру, эту сумму ему придется вернуть, как неосновательное обогащение, да еще и с процентами.

Вычет НДС по счету-фактуре от упрощенца разрешен

Входной НДС по счету-фактуре, полученному от упрощенца, можно принять к вычету в общем порядке (см., например, письмо Минфина от 23 января 2020 г. № 24-01-08/3874.

Право покупателя на вычет даже не зависит от того, уплатил продавец на УСН налог в бюджет или нет. Это может иметь значение, только если обе компании проводили незаконные сделки по минимизации налогов, чем нанесли ущерб бюджету.

Если налоговики этого не докажут, вычет правомерен.

Это подтверждает арбитражная практика. Так, АС Центрального округа в постановлении от 6 ноября 2018 г. по делу № А68-11361/2017, вынес такое решение:

Кто должен составлять счета фактуры на услуги

- в силу требований пункта 5 статьи 173 НК РФ обязанность по исчислению НДС и его уплате в бюджет несет продавец, выставивший счет-фактуру;

- если продавец обязанность по уплате налога не исполнил, это должно влечь негативные последствия для него, а не для покупателя;

- доказательств согласованности действий сторон сделки и их направленности на получение покупателем необоснованной налоговой выгоды в виде вычета НДС налоговики не представили.

Когда сумму оплаченного налога покупатель может получить обратно

НДС, сумма которого выделена в договоре, но на которую нет счета-фактуры от продавца-упрощенца, могут признать его неосновательным обогащением, а сумму НДС, прописанную в договоре, – вернуть покупателю, причем с процентами.

Есть свежий пример из арбитражной практики (см. Определение кассационного суда ЦО от 13 сентября 2022 г. № Ф10-3846/2022 по делу № А14-5728/2021).

Ссылки продавца на то, что он не является плательщиком НДС и поэтому не выписал счет-фактуру, а в коммерческое предложение, а также и товарные накладные суммы были вписаны без выделения НДС, ему не помогли в суде.

Судьи указали следующее.

Договор четко определяет цену без НДС (речь шла о приобретении лизингодателем оборудования для дальнейшей передачи его в лизинг). В коммерческом предложении сумма покупки указана без выделения НДС, но там не указано и то, что цена не включает НДС. То есть, коммерческое предложение никак не опровергает условия договора и не позволяет утверждать, что договор оформлен с технической ошибкой, хотя продавец на этом настаивал.

В товарной накладной нет НДС, но зато в платежках, выписанных покупателем, НДС есть. Накладная противоречит договору, а платежки – нет. То, что продавец не выставил счет-фактуру, тоже противоречит договору, который обязывает продавца это сделать.

Также нет доказательств того, что он заранее уведомлял покупателя о том, что применяет УСН и намерен провести сделку без НДС.

Счёт-фактура и потеря права на УСН или ЕНВД

Результат: сумму НДС, перечисленную покупателем продавцу в составе оплаты за оборудование, как неосновательное обогащение суд взыскал с продавца с процентами.

Источник: osoboem.ru

Счета-фактуры до отгрузки выставлять бесполезно

Если вы не хотите, чтобы вам отказали в вычетах по НДС, не выставляйте счета-фактуры до отгрузки. И следите, чтобы этого не делали ваши контрагенты. То есть, нужно проверять даты в документах. Такие разъяснения дает Минфин в своем письме №03-07-14/121306 от 09.12.2022. Требование не касается только случаев, когда продавец получает предоплату.

О деталях рассказывает бухгалтер компании Самитов Консалтинг.

Без этих пояснений из п.3 ст.168 НК РФ не было до конца понятно можно ли выставлять счета-фактуры до момента отгрузки товаров, оказания услуги, передачи имущественных прав. В законе просто говорится о том, что счета-фактуры должны выставляться не позже, чем через 5 дней после отгрузки. Теперь все встало на свои места.

При этом если продавец запоздает с выставлением счета-фактуры, это не будет считаться нарушением. Вам не смогут отказать в вычетах, что подтверждается письмом Минфина №03-03-06/1/1880 от 17.01.2022.

Если есть вопросы по материалу или возникли иные проблемы в бизнесе, наши бухгалтеры и юристы помогут вам. В компании Самитов Консалтинг трудятся только опытные специалисты, кейсы которых помогли вывести бизнес на новый уровень многим нашим клиентам. Чтобы стать одним из них, напишите нам в мессенджер либо онлайн-чат. Наши менеджеры перезвонят и запишут вас на консультацию.

Генеральный директор «Самитов Консалтинг»

Самитов Марат

Если у тебя остались вопросы – пиши их в онлайн чат или наш WhatsApp

«Самитов Консалтинг»

Заказать звонок

Пн-вс: 09:00-18:00

Вся информация, размещённая на сайте, является интеллектуальной собственностью компании «Самитов Консалтинг» и не является публичной офертой.

Вся информация, размещённая на сайте, является интеллектуальной собственностью компании «Самитов Консалтинг» и не является публичной офертой.

Ваш телефон

Ваш телефон

Ваш телефон

Заказать звонок

Получить книгу бесплатно

Спасибо что дочитали до конца

Если у вас есть вопросы по аудиту и восстановлению вашей бухгалтерии

Оставьте вашу заявку и наши специалисты с вами свяжутся.

Но это еще не все.

В ПОДАРОК вы получите книгу «Марата Самитова» — Бусидо бизнеса,

которая поможет вам взглянуть на бюрократические процессы вашего дела новыми глазами.

Меню

Казань, ул. Спартаковская д. 2, офис 321-323.

Пн-вс: 09:00-18:00

Источник: samitov.ru

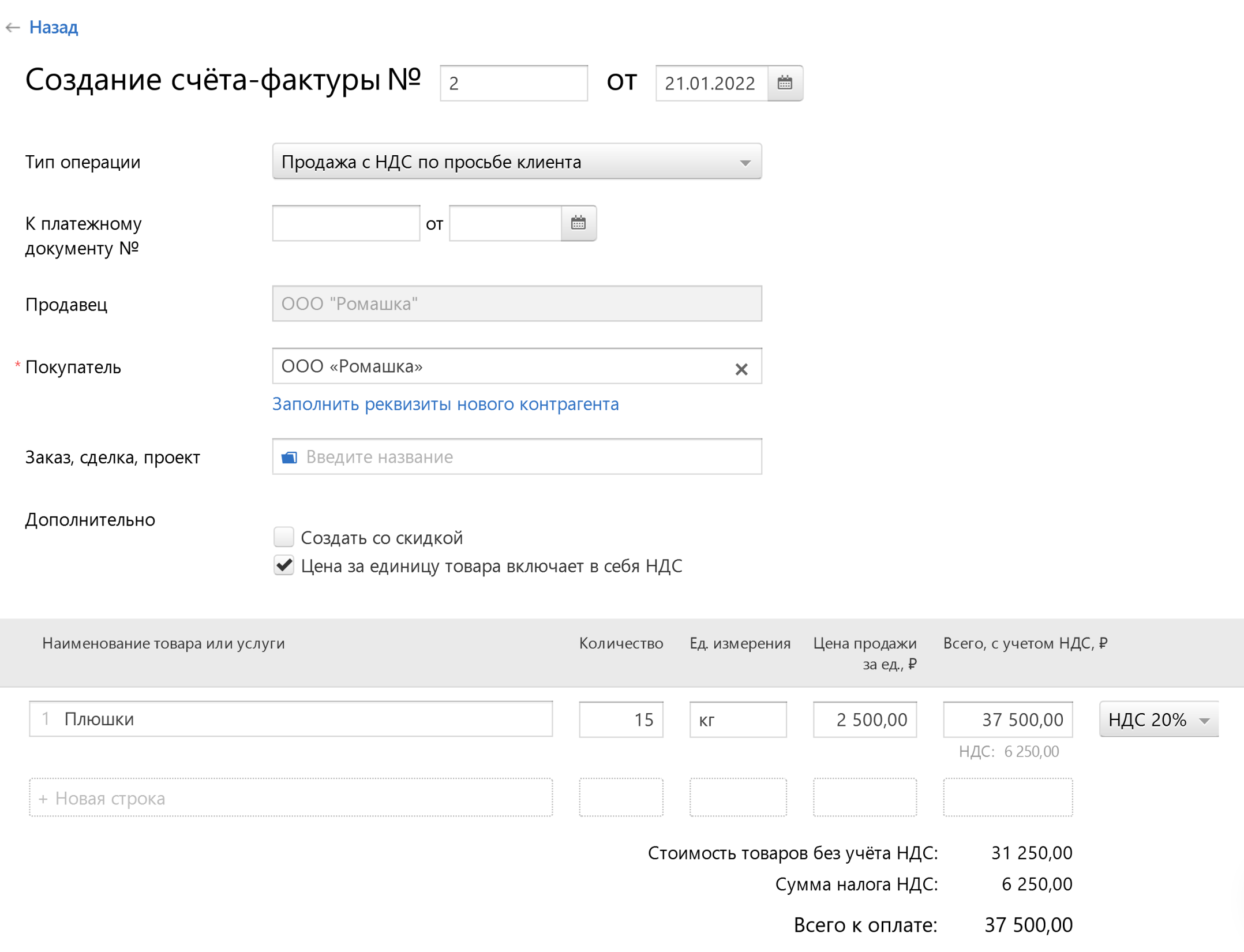

Выставление счёта‑фактуры с НДС

Организации и предприниматели на спецрежимах в общем случае не платят НДС и счета-фактуры не выставляют. Об этом прямо сказано в Налоговом кодексе. Но контрагенты часто просят спецрежимников выставить счёт-фактуру — по незнанию или из-за своих бизнес-процессов. И предприниматель становится перед выбором: выставить счёт-фактуру или упустить ценного клиента.

Счёт-фактура с НДС = обязанность заплатить НДС

Счёт-фактуру нужно выставить в течение 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения оплаты. Составьте его в двух экземплярах, подпишите и передайте один экземпляр контрагенту.

Иногда заказчик просит выставить счёт-фактуру без НДС потому, что в его бухгалтерии такой порядок: на каждую покупку — счёт-фактура. В этом случае счёт-фактуру оформить можно, риска не будет. Несмотря на освобождение от НДС есть случаи, когда спецрежимник должен выставлять счета-фактуры.

В каких случаях вы обязаны выставить счёт-фактуру:

- являетесь налоговым агентом по НДС;

- работаете по договору как агент от своего имени: приобретаете товары или услуги с НДС для клиента на ОСНО или продаёте товары или услуги другой компании, которая работает с НДС;

- участвуете в договоре простого товарищества, доверительного управления имуществом или в концессионном соглашении.

Есть ещё один случай, когда нужно заплатить НДС — при импорте товара из-за границы, но тогда налог является таможенным платежом.

В остальных случаях выставление счёта-фактуры — ваше добровольное дело. Обратите внимание: при выставлении счёта-фактуры у вас появляется обязанность заплатить НДС в налоговую и сдать отчёт по НДС. В доходах УСН учитывается сумма оплаты от клиента без учёта НДС.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Как выставить счёт-фактуру?

Счёт-фактура серьёзный документ, который полностью регламентируется законами. Он выставляется по специальной форме в соответствии с правилами. Чтобы не разбираться в законах и сложных терминологиях, счёт-фактуру можно выставить через Эльбу:

Когда вы идёте навстречу клиенту и выставляете счёт-фактуру на продажу товаров или услуг, он оформляется по общим правилам. По остальным операциям есть несколько нюансов.

Как выставить счёт-фактуру налоговому агенту по НДС

Счёт-фактура выставляется от имени продавца, а не от вашего. Т.е. в строках «Продавец», «Адрес» и «ИНН/КПП продавца» указываются данные вашего контрагента, а в данных покупателя — ваши данные. Обязательно заполните номер и дату платёжно-расчётного документа, по которым перечисляли оплату за товары или услуги.

Как выставить счёт-фактуру по агентскому договору

Когда вы как агент от своего имени покупаете товар или услугу для клиента на ОСНО, вместе с подтверждающими документами вы получите от поставщика счёт-фактуру на ваше имя. Вам необходимо выставить свой такой же счёт-фактуру покупателю, только в данных покупателя указать реквизиты вашего клиента, а в данных продавца оставить реквизиты поставщика. Дата у вашего счета-фактуры должна совпадать со счётом-фактурой, который вы получили от поставщика, а вот номер счета-фактуры присваиваете вы в соответствии с собственной нумерацией. Передайте покупателю копию счета-фактуры продавца — он ему также необходим для получения вычета по НДС.

Если вы как агент от своего имени продаёте товары (услуги) c НДС, счёт-фактуру вам нужно выставить от себя на имя покупателя. В данных продавца укажите свои реквизиты, а в данных покупателя — реквизиты вашего клиента. Один экземпляр счета-фактуры вам необходимо передать покупателю, второй оставить себе.

Данные выставленного вами счета-фактуры необходимо отправить вашему принципалу — можете отправить копию. Принципал выставит свой счёт-фактуру этой же датой на имя клиента и передаст его вам. Его необходимо зарегистрировать в журнале полученных счетов-фактур.

При выставлении счетов-фактур по агентскому договору платить НДС не нужно. Информацию о выставленных счетах-фактурах нужно включить в отчётность по НДС.

Как посчитать сумму НДС к уплате в бюджет?

Когда вы продаёте товары или услуги с НДС по просьбе клиента, чтобы исчислить сумму налога умножьте стоимость товаров или услуг на ставку 20% или 10%. Так как на спецрежимах вычеты по НДС применять нельзя, по итогам квартала всю выделенную сумму НДС перечислите в бюджет.

- 20% – общая ставка;

- 10% для отдельных групп товаров: некоторые продукты, детские товары, медицинские товары;

- 0% по более редким операциям.

По операциям налогового агента НДС сумма налога рассчитывается с суммы оплаты, которая перечисляется продавцу. Это может быть сумма, прописанная в договоре, или сумма ежемесячного платежа при аренде у госучреждений. Важно: сумму НДС нужно удержать у продавца, а значит для расчёта налога применяется расчётная ставка 20/120 или 10/110.

Как сдать отчёт по НДС?

Если вы выставляли счёт-фактуру с НДС, в инспекцию необходимо сдать декларацию. Для отчётности по НДС установлены следующие сроки:

- за I квартал до 25 апреля;

- за II квартал до 25 июля;

- за III квартал до 25 октября;

- за IV квартал до 25 января.

Декларацию по НДС нужно предоставлять только в электронном виде. В ней должна содержаться информация обо всех полученных и выставленных счетах-фактурах. Эльба подготовит отчётность по НДС автоматически на основании выставленных документов и передаст в налоговую через интернет.

Статья актуальна на 21.01.2022

Источник: e-kontur.ru