Сейчас я просто вывожу на свою кредитную карточку, а дальше трачу на свое усмотрения не отчитываясь. Как понял это не совсем правильно, чем-то это грозит в будущем перед налоговой? И как делать правильно? Фактически это воровство денежных средств у ООО:idea: Вы имеете право денежные средства ООО распределять как дивиденты несколько раз в год, в основном — один раз в год.

ООО — юридические лицо, это не ИП, который может своими средствами распоряжаться как своими. Читайте законодательство. Обналичивать средства можно разными способами, можно под текущие нужды брать больше положенного, но нужны бумажки, подтверждающие эти траты, можно через специальные фирмы, за якобы оказанные услуги, за минусом определенного процента. То, что вы просто так взяли и перевели средства ООО на свой личный счёт, без имеющихся на то оснований (по договору, например), то это значит, просто стырили у ООО деньги, а наказание будет по уголовному кодексу, как за воровство или мошенничество. Так что вы там будьте аккуратнее с этими делами, а то как возьмут за задницу и впаяют много лет в местах не столько отдалённых :popcorn:

Как вывести деньги из ООО | Способ №4

по сути это либо моя прибыльВы немного путаетесь, это прибыль ООО, а не ваша личная. Ваша прибыль была бы, если бы вы работали как ИП, а не ООО. В данном случае, собственником средств является ООО, и глубоко наплевать на то, что вы его учредитель. Или не учредитель, а просто директор наемный?

В действующем законодательстве черным по белому прописан порядок извлечения средств из ООО учредителем, в виде дивидендов. Повторюсь, это не ваши личные деньги, а деньги ООО, незаконный увод этих денег со счета ООО уголовно наказуем. И, как говорится, незнание закона, не освобождает от ответственности.

Грозит тем, что вы обязаны будете уплатить налоги на прибыль. Все то, что не истратили — прибыль и есть. Когда не знаете сути вопроса, лучше ничего не писать, чем своими фантазиями вводить людей в заблуждение. ТС ясно написал, что он работает с применением УСН 6% от дохода, неважно сколько прибыли он получит, заплатит налогов он 6% от ДОХОДА, а не от прибыли.

Потому, из неиспользованных средств, никому он ничего в виде налогов платить не обязан. Другое дело, что эти средства он может вывести в виде дивидендов. Выводятся они в соответствии с действующим законодательством, из оставшихся от хозяйственной деятельности средств после уплаты налогов. Насколько мне помнится, из полученных дивидендов, потом нужно будет 13% уплачивать в виде налога на доход физических лиц. Опять же, ни про какой налог с прибыли речи нет и быть не может:popcorn:

Налог на прибыль учредителя ооо | Все о законах и праве

Как платятся налоги с дохода учредителя ООО

В этом случае к доходам учредителя также относятся заработная плата, премии и иные приравненные к ним выплаты. Кроме того, учредитель от своего имени может заключить с обществом гражданско-правовой договор. Здесь доходом будут выступать выплаты, проводимые ООО по данному договору. Доходы учредителя ООО и их налогообложение В зависимости от того, кто является участником общества с ограниченной ответственностью (юридическое или физическое лицо), сумма дохода, выплачиваемого в виде дивидендов, подлежит налогообложению налогом на прибыль или налогом на доходы физических лиц.

Как выплачивать дивиденды учредителям ООО на УСН?

Это решение принимается на собрании участников компании. Разумнее выплачивать дивидендный доход учредителям в конце года, так как в этом случае можно рассчитывать на его максимальный размер. В соответствии с законодательством ООО нельзя проводить собрание учредителей раньше чем через 60 дней после закрытия года. По сути, дивиденды представляют — это часть чистой прибыли хозяйствующего субъекта, которую учредители решили разделить между собой.

Как учредителю вывести прибыль из ООО: дивиденды

Вы, как учредитель, не вправе взять деньги организации на личные нужды, т.к. не являетесь их собственником (да-да, даже несмотря на то, что вы — владелец фирмы). Имущество организации обособленно от имущества её учредителя. Деньги компании вы можете брать по трём основаниям: Под отчёт — например, если хотите что-то приобрести для своей фирмы за наличный расчёт; Заём — его придётся вернуть фирме; Дивиденды — ваш доход от деятельности организации, которым вы можете распоряжаться как угодно . Контур.Эльба поможет вам легко вести учет доходов и расходов, даже если вы ни разу не слышали о бухгалтерии.

На дивидендах остановимся поподробнее, а заём и выдачу денег под отчёт рассматривать не будем, т.к.

Как учредителю вывести прибыль из ООО с помощью дивидендов

А вот владельцы ООО не имеют такой свободы распоряжаться выручкой, поскольку заработанные деньги – это средства юрлица. Таким образом, формально, учредители ООО получают дивиденты – как прибыль от своего бизнеса. Когда необходимо выводить прибыль из своего бизнеса, то владелец может прибегать к множеству хитростей, подчас не законных.

Однако, те предприниматели, которые предпочитают не иметь с законом никаких проблем, задают множество актуальных вопросов о том, как же можно легально «добыть» деньги из ООО. Почему нельзя просто взять деньги? Расходы компании должны быть подтверждены документами и иметь какие-то основания.

Контур Бухгалтерия

Но сроки и периодичность выплат должны быть закреплены в Уставе общества. Помимо положений в учредительных документах, при каждом распределении прибыли для выплат учредителям необходимо созывать собрание собственников, оформлять протокол и решение. Единственный учредитель общества формирует только решение о выплате дивидендов. Формы этих документов разрабатывают сами организации, так как регламентированных нет.

Выплата дивидендов учредителям ООО в 2018 году

Сначала нужно посчитать сумму чистой прибыли, которую можно направить на дивиденды.

Потом участники ООО должны принять решение о выплате дивидендов. Затем с сумм выплачиваемых дивидендов общество удерживает налог и перечисляет его в бюджет. По дивидендам нужно отчитаться в инспекцию. : прибыль к распределению начинается с того, что к общему собранию участников ООО бухгалтерия готовит данные о сумме чистой прибыли на основании бухгалтерской отчетности (строка 1370 бухгалтерского баланса «Нераспределенная прибыль» (кредитовое сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»).

Выплата дивидендов учредителю

При этом в связи с тем, что в рассматриваемом случае общество учреждено одним лицом, решения по вопросам, относящимся к компетенции общего собрания, принимаются единственным участником общества единолично и оформляются письменно. Выданные учредителю дивиденды будут облагаться налогом на доходы физических лиц по налоговой ставке 9%. Распределение прибыли между участниками общества с ограниченной ответственностью регламентировано Федеральным законом от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ). Согласно п.

Как вывести деньги из ООО

Распределяем прибыль при УСН

Так как мы теперь ведем бухгалтерский учет, определить нераспределенную прибыль при УСН не составляет труда. А вот как мы можем ею распорядиться? Помимо этого вопроса есть масса других по распределению прибыли при УСН. Будем разбираться.

Прибыль при УСН : основание для распределения, сроки и документальное оформление

Я хочу рассмотреть наиболее распространенную причину, из-за которой распределяют прибыль при УСН – выплата дивидендов. Обратимся для начала к законодательным актам. Чаще всего, налогоплательщиками упрощенной системы являются общества с ограниченной ответственностью. В Федеральном законе №14-ФЗ «Об ООО» нас интересует 28 статья.

Распределять прибыль при УСН можно неоднократно, в течение календарного года: ежеквартально либо раз в год. А можно и единожды, по итогам отчетного периода. Основанием для этого служит решение собрания учредителей или единственного собственника. Также в Уставе общества при регистрации прописывается порядок распределения прибыли.

Поэтому следует очень серьезно отнестись к составлению учредительного документа, когда фирма только создается. В том же законе есть положения, которые запрещают в некоторых случаях принимать решение о распределении чистой прибыли для выплаты дивидендов. Вся информация, касательно этого вопроса, содержится в ст.29.

Встречаются и ОАО на УСН. Если ваша фирма из этой категории, то необходимо руководствоваться Федеральным законом 208-ФЗ. Решение о выплате дивидендов может приниматься по итогам квартала, полугодия и года. Статья 43 Закона содержит положения, запрещающие в определенных случаях распределение прибыли.

И в том, и в другом случае выплата дивидендов оформляется решением учредителей или акционеров. Если прибыль распределяется по итогам года, то подписание документа происходит на общем собрании. Для ООО после завершения финансового периода собрание должно быть проведено в период с 1 марта по 30 апреля, для ОАО – период оканчивается 30 июня.

Прибыль распределяют на основании бухгалтерской отчетности и в решении прописывают, какую именно часть направить на дивиденды, каким образом ее распределить и в какие сроки выплатить. При этом данное решение не должно противоречить нормам, прописанном в Уставе вашей организации. Итога собрания учредителей или акционеров оформляют протоколом заседания.

Как посчитать чистую прибыль при УСН?

Основание для расчета чистой прибыли при УСН – бухгалтерский учет. В течение отчетного периода вы должны своевременно и достоверно отражать все хозяйственные операции. По итогам года при реформации баланса вы увидите результат на 84 счете, по которому будет отражена либо нераспределенная прибыль, либо непокрытый убыток.

Далее нам необходимо найти величину чистых активов. Она рассчитывается, как разница между активом и пассивом. В расчет берут не все показатели обеих сторон. Подробный расчет чистых активов изложен в приказе Минфина РФ и ФКЦБ РФ от 29.01.2003 N 10н/03-6/пз. Изначально он принят для ОАО, но и общества с ограниченной ответственностью могут им воспользоваться.

В бухгалтерском учете организаций на общей системе налогообложения «чистая прибыль», подлежащая распределению – это финансовый результат года после вычета из него всех причитающихся налогов и иных платежей. Чистая прибыль при УСН в данном случае – конечный финансовый результат, из которого вычли налог, подлежащий уплате в связи с применением упрощенной системы налогообложения.

Из этого следует, что в идеале прибыль распределять один раз в год. Объясню почему. Отчетный период на УСН – год. Налог мы платим авансом, а потом, в итоговой декларации смотрим, нужно ли доплачивать. Реформация баланса производится также – один раз в год.

Поэтому, если вы выплачиваете дивиденды ежеквартально, существуют определенный риск: по итогам отчетного периода вы можете получить убыток.

Когда вы выплачиваете дивиденды своим учредителям, в день выплаты нужно перечислить подоходный налог. Ставка для данного удержания будет равна 9% от суммы, полученной участником или акционером общества при распределении чистой прибыли. Что касается обложения дивидендов страховыми взносами, тут можно не переживать. Эти выплаты не классифицируются как заработная плата, основанием для которой служат начисления по трудовым договорам, договорам гражданско-правового характера и отчуждению исключительных прав.

Если вы выплачиваете дивиденды юридическому лицу – российской организации, то будете выступать в качестве налогового агента по налогу на прибыль. В п. 2 статьи 275 НК РФ приведена формула, по которой можно рассчитать суму удержания:

где Н — сумма налога, которую мы рассчитываем для удержания;

К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме дивидендов, подлежащих распределению налоговым агентом;

Сн — ставка ¬налога. Для УСН всегда 9%. Это связано с тем, что условием для применения ставки 0% служит наличие у организации доли в уставном капитале вашей фирмы не менее, чем 50%. На упрощенной системе такой вариант исключен;

д — общая сумма дивидендов, подлежащая распределению налоговым агентом в пользу всех получателей;

Д — общая сумма дивидендов, полученных самим налоговым агентом в текущем и предыдущем отчетном (налоговом) периодах к моменту распределения дивидендов в пользу налогоплательщиков — получателей дивидендов, при условии, если данные суммы дивидендов ранее не учитывались при определении налоговой базы, определяемой в отношении доходов, полученных налоговым агентом в виде дивидендов.

Не забудьте по окончании налогового периода, в котором выплачивались дивиденды юридическим лицам и удерживался налог, представить в налоговую инспекцию декларацию по прибыли. В ней вам нужно будет заполнить только титульный лист, подраздел 1.3 и раздел 3.

При выплате дивидендов иностранной компании удержите с нее 15%. Если один из учредителей иностранный гражданин, от его доли в пользу нашего государства перейдет целых 30%.

Источник: gruzotvezem.ru

ООО на УСН: как вывести деньги

Упрощенная система налогообложения (УСН) является одним из самых популярных способов ведения бизнеса в России. Особенно часто она применяется для организации малого и среднего бизнеса, включая общества с ограниченной ответственностью (ООО). Однако, многие предприниматели, выбравшие УСН, задаются вопросом: «Как я могу выводить деньги из своего ООО, уплачивая минимальные налоги?»

Первым шагом при выводе денег из ООО на УСН является правильное оформление документов в соответствии с требованиями законодательства. В этом процессе важно учесть такие моменты, как договоры и акты, а также правильно рассчитать налоговую базу.

Для вывода денег из ООО на УСН также можно использовать различные легальные методы. Например, одним из таких методов является предоставление займа между ООО и его учредителем. Это позволяет фиктивно уменьшать прибыль ООО и соответственно уменьшить налоговую базу, что позволяет сэкономить на налогах.

Однако, необходимо помнить, что использование таких методов требует тщательного планирования и соблюдения всех требований налогового законодательства.

Как видно, вывод денег из ООО на УСН возможен, однако требует хорошей организации и знания всех правил и требований законодательства. В случае сомнений или сложностей лучше всего обратиться за консультацией к опытным специалистам, которые помогут избежать ошибок и возможных проблем с налоговой инспекцией.

Подробнее о процессе вывода денег из ООО на УСН

Процесс вывода денег из ООО на УСН включает следующие шаги:

- Проведите общее собрание участников ООО и примите решение о выплате дивидендов.

- Определите размер и порядок выплаты дивидендов. Размер дивидендов должен соответствовать решению собрания участников и не может быть больше суммы прибыли, оставшейся после уплаты налогов и формировании резервов.

- Составьте документацию, подтверждающую решение о выплате дивидендов. Это могут быть такие документы, как протокол собрания участников ООО, письма о выплате дивидендов и др.

- Оформите и подпишите договор о выплате дивидендов. В договоре следует указать сумму дивидендов, способ и сроки их выплаты, а также реквизиты получателя.

- Выплатите дивиденды участникам ООО по договору. Для этого может потребоваться использование банковского перевода или других способов передачи средств.

- Сообщите в налоговую о выплате дивидендов. В течение 30 дней с момента выплаты дивидендов необходимо подать в налоговую декларацию с информацией о дивидендах и уплатить необходимые налоги.

Правильное проведение процесса вывода денег из ООО на УСН поможет избежать непредвиденных проблем и конфликтов с налоговыми органами. Рекомендуется проконсультироваться с юристом или бухгалтером, чтобы убедиться в соответствии всех документов и действий требованиям закона.

Шаги для вывода денег из ООО на УСН

Вывод денежных средств из общества с ограниченной ответственностью (ООО) на упрощенной системе налогообложения (УСН) предполагает выполнение следующих шагов:

- Оформление договора сотрудничества или иного юридического документа, который определяет права и обязанности сторон по передаче денежных средств.

- Указание в документе, какие суммы и в какие сроки могут быть выведены из ООО.

- Подписание документа руководителем ООО и лицом, осуществляющим вывод денег.

- Оформление приказа на вывод денежных средств.

- Обратитесь в банк с заявлением на вывод средств и предоставьте необходимые документы, включая приказ на вывод и учредительные документы ООО.

- Дождитесь проверки банком предоставленных документов и получите подтверждение о возможности проведения операции по выводу денежных средств.

- Подпишите необходимые документы в банке, например, расписку о получении денежных средств.

- Ожидайте зачисления средств на счет организации или в другую указанную Вами банковскую систему.

Важно помнить, что для вывода денег из ООО на УСН необходимо строго соблюдать требования законодательства и процедуры, установленные банком, в котором открыт счет ООО.

Правила и ограничения при выводе денег из ООО на УСН

1. Ограничение суммы вывода: Согласно законодательству, ООО на УСН имеет право выводить деньги в пределах 70% от величины ЕНВД. Следует учесть данное ограничение и не превышать заданный предел при выводе средств.

2. Учет операций: Весь процесс вывода денег из ООО должен быть четко задокументирован и учтен в бухгалтерии. Все операции должны быть произведены с использованием правильной формы документа, например, платежного поручения или кассового ордера.

3. Налоговые обязательства: При выводе денег из ООО на УСН следует тщательно следить за исполнением налоговых обязательств. Учредителям необходимо уплатить соответствующие налоги и сборы в соответствии с действующим законодательством. Это важно для поддержания правильной финансовой дисциплины и избежания возможных штрафов или проблем с налоговыми органами.

4. Финансовая стабильность: При выводе денег из ООО на УСН следует учитывать финансовое состояние и стабильность компании. Не рекомендуется выводить все имеющиеся деньги, так как это может привести к проблемам с выплатой зарплаты или исполнению других финансовых обязательств.

5. Контроль со стороны налоговых органов: Налоговые органы могут проводить проверки и контролировать операции вывода денег из ООО на УСН. Поэтому необходимо быть готовым предоставить все необходимые документы и объяснить цель и легитимность совершенных действий.

Соблюдение указанных правил и ограничений при выводе денег из ООО на УСН является важным условием для поддержания финансовой устойчивости компании и соблюдения законодательства. Рекомендуется проконсультироваться с профессионалами в области бухгалтерии и налогового права для более детальной информации и консультаций.

Выгоды и риски при выводе денег из ООО на УСН

Вот основные выгоды, которые обычно ассоциируются с выводом денег из ООО на УСН:

1. Упрощенная система налогообложения:

УСН предоставляет предпринимателям удобство в расчетах с налоговыми органами, так как не требует ведения сложной бухгалтерии и отчетности.

2. Низкие налоговые ставки:

УСН предполагает уплату налога в процентном соотношении от выручки, что может оказаться более выгодным, чем уплата налога на прибыль по общей системе налогообложения.

3. Упрощение бухгалтерского учета:

На УСН предприниматели освобождаются от необходимости ведения сложного бухгалтерского учета, что позволяет сэкономить время и ресурсы.

Тем не менее, следует помнить о некоторых рисках, связанных с выводом денег из ООО на УСН:

1. Ограничения по сумме выручки:

УСН устанавливает ограничения по сумме годовой выручки, которая не должна превышать определенную границу. При превышении данной границы предприятию придется переходить на общую систему налогообложения.

2. Ограниченные возможности для развития:

УСН может ограничить возможности компании для расширения бизнеса из-за ограничений по выручке и сфере деятельности, на которые распространяется упрощенная система налогообложения.

3. Риск нарушения законодательства:

ООО, применяющее УСН, должно строго соблюдать все требования налогового и гражданского законодательства России. Несоблюдение этих требований может привести к административным и уголовным санкциям.

Источник: hotel-baumanskaya.ru

Надо ли учитывать в доходах на УСН 6% поступление от покупателя, если деньги вернули?

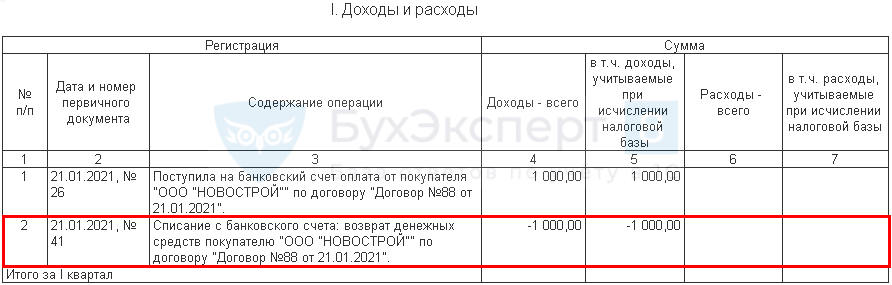

Было поступление от клиента, но через несколько дней мы сделали ему возврат всей суммы. Первоначальное поступление надо включать в доходы УСН 6%?

Первоначальное поступление оплаты нужно включить в УСН-доходы.

При оформлении Списания с расчетного счета вид операции Возврат покупателю сумма возврата сторнируется из доходов. Сумма возврата уменьшает доход на УСН 6%.

См. также:

- Доходы при оплате от покупателя для УСН

- [24 и 25.02.2021 запись] Декларация по УСН за 2020 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Какие доходы надо учесть на УСН.

- ИП с работниками на УСН 6% иногда может уменьшить налог на полную сумму фиксированных взносовПредприниматели, работающие на «доходной» упрощенке и имеющие в штате работников.

- Реализация товаров по договору комиссии с авансом (позиция комитента) на УСН в 1СПосреднические договоры часто пугают бухгалтеров сложностью: ведь в сделке участвуют.

- Повторно зарегистрированные ИП могут применять нулевую ставку по УСНИсточник: Письмо Минфина от 15.05.2023 N 03-11-11/43802 Информация для: ИП.

Источник: buhexpert8.ru