Лимит на патенте — это ограничение по максимальному доходу, который может быть получен ИП при использовании ПСН. В 2023 году установлен новый лимит для ИП, который составляет максимум 5 миллионов рублей. Это означает, что если доходы ИП превышают эту сумму за год, он больше не сможет использовать ПСН и должен будет перейти на общую систему налогообложения.

Кроме того, стоит отметить, что лимит на патенте также распространяется на количество работников у ИП. Теперь в случае превышения лимита по доходам, ИП не сможет иметь более 15 человек на своей работе.

Установленные ограничения для предпринимателей

В 2023 году предприниматели, зарегистрированные как индивидуальные предприниматели, сталкиваются с определенными ограничениями в использовании патента по упрощенной системе налогообложения.

Патент для ИП на грузоперевозки

Во-первых, установлен лимит на общую сумму доходов, которую предприниматель может получить в течение года. Этот лимит в 2023 году составляет 120 миллионов рублей. Если предприниматель превышает этот лимит, он не может использовать патент и обязан перейти на общую систему налогообложения.

Во-вторых, установлены ограничения на виды деятельности, которые могут осуществляться на патентной системе. Предприниматель не может заниматься деятельностью в сфере оптовой и розничной торговли алкогольной и табачной продукцией, а также не может осуществлять деятельность связанную с лицензированием, разработкой программного обеспечения и оказанием услуг в области телекоммуникаций.

В-третьих, предприниматель должен учитывать особенности и ограничения по уплате налогов при использовании патента. Так, ставка налога при использовании патента для различных видов деятельности устанавливается в процентном соотношении к доходам. Также есть ограничения по уплате единого налога на вмененный доход и другим налогам.

В заключение, предпринимателям, зарегистрированным как индивидуальные предприниматели, важно знать и соблюдать установленные ограничения для использования патента по упрощенной системе налогообложения. Это позволит избежать возможных негативных последствий и обеспечить соблюдение законодательства в сфере предпринимательства.

Правила определения лимита на патент

Для самостоятельного предпринимательства в России существует возможность воспользоваться упрощенной системой налогообложения, включающей в себя патентную систему. Однако использование этой системы ограничено определенным лимитом, который определяется на основе различных критериев.

Основной критерий определения лимита на патент – это величина доходов ИП за календарный год. Для определения лимита необходимо учитывать не только доходы от предоставления услуг или реализации товаров, но и другие виды доходов, такие как арендные платежи или проценты по кредитам.

Статья по теме: Как узнать задолженность по налогам бесплатно и оплатить онлайн на сайте

При определении лимита на патент учитывается также место нахождения ИП. В различных регионах России могут действовать разные критерии определения лимита, связанные с экономическими особенностями региона. Таким образом, в зависимости от местонахождения ИП может быть установлен разный лимит на патент.

Помимо прочего, важным критерием при определении лимита на патент является характер деятельности ИП. Некоторые виды деятельности могут быть ограничены в использовании патентной системы или иметь специальные условия определения лимита.

Таким образом, определение лимита на патент для индивидуальных предпринимателей в 2023 году зависит от различных факторов, таких как доходы, место нахождения и характер деятельности ИП. Необходимо учитывать эти критерии при планировании своей деятельности и выборе налоговой системы.

Преимущества патента перед другими формами налогообложения

Патент является одной из форм налогообложения для индивидуальных предпринимателей, и он имеет несколько преимуществ перед другими формами налогообложения.

Во-первых, патент предоставляет ИП упрощенную систему налогообложения. При этом стоимость патента определяется в зависимости от вида предпринимательской деятельности, что позволяет заранее знать и контролировать свои затраты. Также, в отличие от уплаты НДС и налога на доходы, при патенте ИП освобождаются от уплаты социальных взносов.

Во-вторых, патент позволяет снизить бюрократическую нагрузку на ИП. В отличие от единого налога на вмененный доход или общей системы налогообложения, при патенте ИП не требуется представление отчетности, ведение бухгалтерского учета и подача множества документов в налоговые органы.

В-третьих, патент предоставляет возможность ИП сэкономить на уплате налогов. Так как стоимость патента определяется фиксированной суммой в зависимости от вида деятельности, ИП может вести бизнес без значительных затрат на уплату налогов. Это особенно выгодно для малых и средних предприятий.

Кроме того, патент также обеспечивает ИП определенные привилегии. Например, при патенте ИП имеет возможность уменьшить ограничения на объемы реализации товаров или услуг, что позволяет увеличить доходы и развивать бизнес. Патент также дает возможность получить льготы или скидки на определенные услуги или товары.

Как изменится лимит на патент в 2023 году

В 2023 году планируется изменение лимита на патент для индивидуальных предпринимателей. Согласно новым правилам, предельное количество штатных работников, которое может быть зарегистрировано на патенте, составит 15 человек.

Это означает, что ИП, занимающиеся предпринимательской деятельностью и имеющие штат сотрудников, смогут зарегистрировать на патенте до 15 человек. Если количество работников превышает данное число, ИП будет обязано перейти на упрощенную систему налогообложения или выбрать другой вид регистрации.

Изменение лимита на патент в 2023 году подразумевает, что большинство ИП с небольшими штатами смогут продолжать использовать эту форму налогообложения. Однако, для ИП с большим штатом и высокими доходами это может стать ограничением и потребовать пересмотра их бизнес-модели.

Какие документы необходимо предоставить для получения патента

Для получения патента на изобретение или полезную модель индивидуальным предпринимателем необходимо предоставить следующие документы:

- Заявление о выдаче патента, оформленное в соответствии с установленной формой.

- Описание изобретения или полезной модели, в котором детально описываются основные характеристики, преимущества и область применения изобретения или полезной модели.

- Формула изобретения или полезной модели, в которой указываются точные технические решения, входящие в состав изобретения или полезной модели.

- Рисунки конструкции изобретения или полезной модели, если они необходимы для более наглядного представления.

- Описание способа осуществления изобретения или полезной модели, если такой способ существует.

- Выписка из Единого государственного реестра юридических лиц или из Единого государственного реестра индивидуальных предпринимателей с указанием регистрационных данных предпринимателя.

- Документы, подтверждающие приоритет изобретения или полезной модели, если такой приоритет имеется.

- Квитанцию об уплате государственной пошлины за рассмотрение заявки на выдачу патента.

Статья по теме: Смена прописки через Госуслуги: как одновременно сняться с регистрации по прежнему месту жительства и встать на учет по новому

Все документы должны быть правильно оформлены и удовлетворять требованиям законодательства. Непредоставление одного из необходимых документов может быть основанием для отказа в выдаче патента. Все документы должны быть переведены на русский язык, если они составлены на иностранном языке.

Какие виды деятельности не подлежат патентованию

1. Идеи и концепции: Патент не может быть выдан на абстрактные идеи или концепции, не имеющие конкретной реализации. Такие понятия могут быть интересными с точки зрения творчества, но не являются объектом патентной защиты.

2. Методы для решения абстрактных задач: Патент не может быть выдан на методы решения абстрактных задач, несвязанных с конкретной технологией или промышленным процессом. Методы должны быть реализованы с помощью конкретных технических средств или использования определенных материалов.

3. Научные открытия и математические принципы: Патент не может быть выдан на научные открытия или математические принципы, так как они считаются общедоступными знаниями. Однако, если открытие или принцип применяется для реализации какого-либо устройства или процесса, то они могут быть патентованы.

4. Методы лечения и диагностики: Патент не может быть выдан на методы лечения или диагностики, так как это относится к области медицины и здравоохранения, где главным приоритетом является сохранение жизни и здоровья людей. Однако, связанные с этими методами технические приборы или изобретения все же могут быть патентованы.

5. Идеи и теории культурного, социального или экономического характера: Патент не может быть выдан на идеи и теории, касающиеся культурных, социальных или экономических вопросов. Такие концепции являются общепринятыми и объективными знаниями, не требующими специальной защиты.

Все вышеперечисленные виды деятельности не подлежат патентованию, так как не соответствуют требованиям патентного закона, согласно которому патент может быть получен только на конкретные технические решения и изобретения, которые вносят нововведения в отрасль и могут быть индустриально применены.

Как проверить лимит на патент и соблюдать его правила

Для ИП, работающих по упрощенной системе налогообложения и получивших патент, очень важно соблюдать предельные лимиты на ведение предпринимательской деятельности. Чтобы избежать неприятных последствий, необходимо уметь проверять лимиты и следить за их соблюдением.

Статья по теме: Добровольный отказ от преступления: суть, признаки и отличия от деятельного раскаяния

В первую очередь, необходимо знать, какие виды деятельности были учтены при получении патента. Для этого можно обратиться к документам, выданным при оформлении патента. В них должны быть указаны виды деятельности и предельные лимиты на каждый вид.

Далее, следует вести учет всех выполненных работ или оказанных услуг. Ведение дневника работ может стать надежным инструментом для контроля лимитов. Важно отмечать в дневнике как каждую работу, так и ее объем и стоимость. Это поможет иметь полное представление о выполненных работах и своевременно прекратить деятельность при достижении предельных лимитов.

Также полезно использовать специальные приложения или программы для ведения учета деятельности и проверки лимитов. Они позволяют автоматизировать процесс учета и предоставлять актуальную информацию о затраченных лимитах в режиме реального времени.

Важным аспектом при проверке лимитов на патенте является контроль над информацией о работах других сотрудников или подрядчиков. Им следует предоставлять четкие требования по ведению учета и своевременное предоставление информации о выполненных работах.

Необходимо также помнить, что правила и лимиты на патент могут изменяться со временем. Поэтому периодически следует проверять актуальную информацию у компетентных организаций или налоговых служб.

В итоге, чтобы соблюдать правила лимитов на патент, необходимо знать их предельные значения, вести аккуратный учет деятельности и быть внимательным к изменениям в правилах.

Нарушение лимита на патент и последствия

Лимит на патент по упрощенной системе налогообложения (ПСН) для индивидуальных предпринимателей (ИП) в 2023 году является ограничением на сумму годового дохода, при которой ИП может пользоваться упрощенной системой налогообложения и уплачивать фиксированный налог.

Нарушение лимита на патент имеет серьезные последствия для ИП. В случае превышения лимита, ИП вынужден перейти на обычную систему налогообложения, что не только увеличивает его налоговую нагрузку, но также требует учета всех расходов и правильного заполнения налоговой отчетности.

При нарушении лимита на патент ИП также может столкнуться с штрафными санкциями со стороны налоговых органов. Они могут включать в себя штрафы за неправильное уплату налогов, пени и даже возможность привлечения к уголовной ответственности в случае систематического нарушения правил налогообложения.

Поэтому для ИП крайне важно тщательно контролировать свой доход и приближаться к лимиту на патент с осторожностью. Если приближение к лимиту становится реальностью, ИП может принять решение о реорганизации своей деятельности, чтобы избежать превышения лимита на патент и связанных с этим негативных последствий.

Советуем также:

- Как без проблем купить электронный билет на сайте РЖД без переплат и накруток: пошаговая инструкция

- Акт обследования объекта: бланк и основные этапы

- Статья 158 ГК РФ с Комментариями 2022-2023: последние изменения и действующая редакция

- Должностная инструкция менеджера по продажам 2023: современные требования и навыки

Источник: krasnozn.ru

Обзор патента без регистрации ИП

Законопроект о введении патента устанавливает самую простую систему налогообложения в России — ПСН. Чтобы выполнить свой долг перед государством, гражданину нужно лишь приобрести соответствующий документ. Это можно сделать без регистрации ИП или юрлица.

Таким образом правительство РФ пытается привлечь в экономику тех лиц, которые занимаются репетиторством, фотографией и другими видами предпринимательской деятельности. Такие люди не готовы регистрировать ИП ввиду множества нюансов оформления и ответственности всем своим имуществом. Но в то же время такие граждане обеспокоены своим нелегальным статусом. Патент без регистрации ИП поможет включить этих лиц в легальную экономику.

Напомним, что патент был введен ещё в 2013 году. Новая система налогообложения должна заменить ЕНВД, срок действия которой истекает в 2023 году. ПСН включает в себя 47 видов деятельности. Чтобы получить патент, нужно подать соответствующее заявление в инспекцию. После этого за ним будет присвоен статус самозанятого лица на время действия патента.

Случаи замены

С помощью патента государство пытается вывести из тени самозанятых граждан. Эта потребность возникла после сильного повышения страховых взносов для всех, в том числе и небольших, ИП. В результате по всей стране закрылось около 500 тыс. предприятий.

Патентная система налогообложения должна исправить эту ошибку. Таким образом государство даёт возможность предпринимателям развиваться и приносить обществу пользу. Чтобы осуществлять свою деятельность, нужно получить патент.

Предполагается, что по окончанию его срока действия деятельность будет прекращена (или вы продлите срок действия). Стоимость патента зависит от доходов и количества работников.

В частности, его нужно будет приобрести тем, кто занимается сдачей квартир или домов в аренду. От уплаты налогов освобождается социальная, производственная и научная группа, но с оговоркой: если работает только один человек. Также необходимо получить соответствующее разрешение у администрации регионов.

Согласно 346 статье НК РФ, в ПСН отменяется отчетность в виде декларации. Однако это не освобождает предпринимателя от ведения книги учета. После внесения своих доходов документ нужно предоставить в налоговую инспекцию для проверки. Таким образом, обладатели патентов попадают под жесткий контроль государства.

Оформление патента без регистрации ИП

С 2023 года можно получить патент без регистрации ИП. Обратите внимание: такая возможность есть только у тех предпринимателей, которые самостоятельно осуществляют свою деятельность, без привлечения наемных работников.

С каждым годом ПСН претерпевает положительные изменения. Патент без регистрации ИП в 2023 включает в себя 47 видов деятельности. В 2023 году эта система налогообложения полностью заменит ЕНВД.

Чтобы получить патент, нужно подать заявление в ИНФС. Если вы хотите оформить его на следующий год, то заявку можно подавать с 1 декабря. На её основании выдается патент, владелец которого автоматически учитывается как самозанятое лицо. Этот статус сохраняется за ним на время действия патента.

Одним из оптимальных путей, позволяющих сократить срок регистрации ИП, является регистрация предпринимательства через МФЦ.

Как пошагово выглядит процедура регистрации ИП в ПФР, узнайте из этой статьи.

Оплата осуществляется в соответствии с указанными сроками. Так, если срок действия патента составляет 6 месяцев или меньше, то оплата должна быть произведена в течение этого периода, но не позднее окончания срока. Если патент действует на протяжении 6—12 месяцев, то оплата разбивается на две части: треть в течение 3 месяцев, а остаток — до окончания срока.

Стоит отметить, что отмена регистрации ИП является несомненным преимуществом для продвижения новой системы налогообложения. Однако такое нововведение обрадует далеко не всех самозанятых граждан.

Дело в том, что общая сумма страховых взносов и расходов на патент составляет 20700 рублей. Такие отчисления будут сильным ударом по кошельку предпринимателей, осуществляющих свою деятельность в небольших городах или селах, а также тех, у кого доход имеет сезонный характер.

Предполагается, что новая система налогообложения привлечет фрилансеров, которые вполне могут оплатить патент и связанные с ним расходы, но не регистрировали ИП во избежание ответственности по обязательствам всем своим имуществом

Права и правила

Самозанятыми гражданами называются те лица, которые не нанимают других работников для осуществления деятельности. Благодаря патенту они могут законно работать без регистрации ИП и вести упрощенную бухгалтерскую деятельность.

Этот документ предназначен для:

- репетиторов;

- мастеров;

- таксистов;

- сезонных сельскохозяйственных работников.

Стоит отметить, что подробный список профессий ещё не составлен и может меняться в зависимости от региона. Чтобы выяснить, можно ли оформить патент в вашем случае, обратитесь в налоговую по месту регистрации. Документ выдается на определенный срок, по окончанию которого предприниматель снимается с учета. Обратите внимание: патент действует только в регионе регистрации гражданина.

Наличие этого документа освобождает вас от уплаты налогов, но вы обязуетесь регулярно вносить страховые взносы.

В 2023 году вступили в силу новые изменения, регулирующие правила получения патента без регистрации ИП. Чтобы получить этот документ, нужно подать в налоговую инспекцию соответствующее заявление. Вместе с ним подается подтверждение того, что вы не зарегистрированы как индивидуальный предприниматель. Стоимость рассмотрения документов и патента составляет 1000 рублей.

Однако если вы зарегистрированы в одном регионе, а осуществлять деятельность планируете в другом, возникнут трудности при оформлении. Дело в том, что патент действует только по месту регистрации и выдается исключительно налоговой в том регионе. Считается, что в 2023 году в законопроект будут внесены изменения, регулирующие этот нюанс.

Зафиксированные ограничения

Согласно Налоговому Кодексу РФ, патент не смогут оформить те лица, деятельность которых связана с заключением договора на совместное распоряжение имуществом. Кроме того, в каждом регионе будут регулироваться минимальный и максимальный уровень дохода. Таким образом, условия получения свидетельства будут разниться по месту регистрации.

Объектом налогообложения является полученная за год прибыль, а срок действия — налоговым периодом. Если вы планируете заниматься несколькими видами деятельности, то нужно будет приобрести патент на каждый из них. Обратите внимание: бизнесмен, занимающийся розничной торговлей в ТЦ и комплексах, не может перейти на ПСН.

Также существуют и другие ограничения:

- патент доступен только физлицам;

- виды деятельности в большинстве случаев ограниченны предоставлением услуг и розничной торговлей (и то только в небольших магазинных);

- площадь помещения не должна превышать 50 кв.м. (для заведений общественного питания и поштучной торговли);

- по каждому патенту должен вестись учет прибыли;

- годовая выручка не превышает 60 млн рублей;

- налог уплачивается сразу же;

- стоимость документа невозможно уменьшить с помощью страховых взносов.

Обратите внимание: крупные производители не могут получить патент.

К разрешенным видам работ относятся:

- прием вторсырья;

- ремонт автомобилей;

- строительные и ремонтные работы;

- ветеринарные услуги;

- услуги фотографа;

- пошив и ремонт одежды (обуви);

- чистка и стирка одежды;

- ремонт ювелирных изделий;

- оказание дизайнерских услуг;

- прокат велосипедов и другого спортивного инвентаря;

- услуги косметолога или парикмахера;

- грузоперевозки;

- обслуживание техники или мебели;

- услуги няни.

Обратите внимание: патент без регистрации ИП в 2023 году можно получить по 63 видам деятельности. Полный список находится в специальном классификаторе.

Если вы хотите заниматься розничной торговлей, то стоит учитывать, что на наложены ограничения на продажу:

- подакцизных товаров;

- напитков и продуктов питания, предназначенных для продажи в барах, ресторанах и кафе;

- с использованием интернета и почты;

- медикаментов по льготным рецептам.

Минимальный срок действия патента составляет 1 месяц, а максимальный — 12. За это время предприниматели могут оценить потенциал рынка и решить, стоит ли дальше заниматься выбранным видом деятельности. В случае увеличения числа рабочих нужно приобрести патент заново. В случае оформления документом сроком менее полугода необходимо сразу же уплатить налог.

Если срок действия патента находится в пределах от 6 до 12 месяцев, то оплата разбивается на 2 части: треть вносится сразу же при получении документа, а остаток — до окончания времени действия. В случае просрочки доход будет облагаться по общей ставке.

Право на патент можно потерять в случае неправильного заполнения заявления (наличия пустых полей) и просрочки по оплате. Восстановить свидетельство можно будет только со следующего года.

Процесс регистрации ИП по доверенности начинается с посещения нотариуса, у которого необходимо документально закрепить передачу полномочий на это действие другому лицу.

Чему равен штраф за торговлю без регистрации ИП, можно узнать здесь.

Источник: calculator-ipoteki.ru

Патент для ИП: виды деятельности, регистрация, стоимость, налоги

Предприятия малого бизнеса имеют возможность упростить учет, снизить налогообложение, избежать декларирования. Применение патентной системы налогообложения (ПСН) – доступный вариант льготного учета для малого бизнеса. Приобрести патент могут лица, зарегистрированные в форме ИП. Срок действия документа предусмотрен от 1 до 12 месяцев, ограниченных пределами года. Патент для ИП оформляется на деятельность, признанную законодательством региона.

Что такое патентная система налогообложения?

Под действие системы попадают ограниченные направления деятельности, представленные в ст. 346.43 НК РФ. Субъекты имеют право определить свой перечень работ и услуг. ПСН носит разрешительный характер. Предприниматель получает право на использование режима после обращения в ИФНС, получения одобрения от органа контроля и оплаты стоимости.

ИП оплачивает патент на ведение предпринимательской деятельности отдельно на каждое нправление. Так, ИП может оформить разрешение на предоставление парикмахерских услуг, строительство, такси и торговлю одновременно. Каждое разрешение рассматривается и оплачивается отдельно.

Имеется возможность продления периода действия патента в течение года. Потребуется своевременная подача заявки в срок, определенный законодательством. Добровольный досрочный отказ от использования системы законодательством не предусмотрен, за исключением случаев превышения предельных показателей.

Что собой представляет патент для индивидуального предпринимателя?

Патент для ИП является разрешением на использование льготного учета для конкретного вида работ, услуг. Система удобна для лиц, не желающих усложнять бизнес ведением первичного учета, сдачей отчетности.

Лица, применяющие ПСН, могут совмещать его с другими системами. Использование нескольких видов систем обязывает ИП вести раздельный учет показателей. Разделение показателей усложняет ведение учета, требует дополнительных трудовых затрат.

Как получить патент для ИП в России в 2019 году?

Оформить право на ПСН в России имеет любое лицо, оформившее ИП. Возможность купить патент возникает как у гражданина РФ, так и у иностранного подданного.

ИП, желая получить разрешение, предварительно должен:

- узнать, применяется ли в регионе ПСН для данного вида деятельности;

- определить, подходят ли собственные характеристики ИП по численности и доходам под требования НК РФ;

- получить сведения из ИФНС о стоимости платежа;

- изучить условия применения и особенности налогообложения в случае превышения ограничивающих показателей.

Система имеет положительные и отрицательные стороны использования, что необходимо учитывать при обращении с заявкой в ИФНС.

Кто имеет право применять?

Предприятия, оформленные в качестве юридических лиц, не могут применять в учете ПСН. Использовать режим могут только ИП, имеющие:

- Среднее число сотрудников не более 15 человек. Показатель рассчитывается по всему предприятию в порядке, установленном органами статистики. Учитываются лица, трудоустроенные по гражданско-правовым и трудовым контрактам.

- Годовой доход, полученный до начала действия или в периоде использования системы, не превышающий 60 млн рублей. При одновременном ведении УСН и ПСН доход суммируется.

Превышение предельных показателей признается утратой права применения ИП патентной системы налогообложения. ИП обязан:

- прекратить ведение учета;

- уведомить отделение ИФНС об утрате права в пятидневный срок;

- перейти на учет, ранее используемый лицом;

- пересчитать по новой системе обязательства со дня начала действия патента, осуществив зачет в счет оплаты основного налога платы за право ведения ПСН. Пени за пропуск дат платежей не взимаются.

Лица, ранее использовавшие специальный режим, при утрате права на ПСН, переходят на УСН, ЕСХН или ЕНВД. ИП, не состоящие на учете в качестве плательщика единого налога, осуществляет переход на ОСНО. За период ведения ПСН потребуется представить декларации, соответствующие учету, на который перешел ИП. Патент для ИП не заменяет другой системы, что обязывает при переходе пересчитать весь период.

Куда обращаться?

Выдачу разрешения на использование ПСН осуществляет территориальное отделение ИФНС, расположенное по месту регистрации ИП, если деятельность будет вестись в данном образовании. ИП, предполагающее проведение работ, оказание услуг в другом регионе, потребуется представить документы для получения разрешения в отделение ИФНС по месту ведения деятельности. Например, если грузоперевозки осуществляются в другом регионе, потребуется оформить соответствующий патент.

Постановка на учет в качестве лица, применяющего режим, осуществляется с даты начала действия ПСН. Патент для ИП предоставляется не в безусловном порядке. ИФНС может отказать в выдаче патента при выявлении обстоятельств:

- Внесение в заявку кода вида деятельности, не используемого для системы учета.

- Подачи заявки на период, переходящий за пределы календарного года.

- Применения ранее в календарном периоде ПСН с утратой права на ее ведение. Подать заявку на применение режима лицо сможет только со следующего года.

- Выявление недоимки по оплате при наличии используемых патентов.

- Недостаточности данных – подачи заявления с незаполненными полями.

Закрытый перечень оснований для аргументированного отказа приведен в ст. 346.45 НК РФ. При отказе в связи с неверным оформлением заявления необходимо исправить ошибки, подать документ заново.

Список необходимых документов

Предусмотрен краткий перечень документов, представляемых в ИФНС. Представляются подается заявление, копия паспорта лица (при наличии оригинала). Квитанция оплачивается соискателем после одобрения заявления. По истечении 5 дней ИФНС будет принято решение о выдаче права на патент для ИП или отказе в выдаче. До получения уведомления о предоставлении разрешения лицо может само отказаться, подав документ формы 26.5-2.

Патент для ИП имеет прямую связь с ОКВЭД, указанным предпринимателем в учредительных документах. ИП необходимо зарегистрировать вид деятельности, совпадающий по коду с заявленным на патент. Если при открытии или позднее ИП не указал требуемый ОКВЭД, необходимо внести изменения в учетные данные до подачи заявления.

Заявление на патент

Для получения патента при обращении в ИФНС используется бланк формы 26.5-1. Определен срок подачи заявления. Обращение в ИФНС осуществляется за 10 дней до даты планируемого ведения режима. Началом действия может быть любая дата месяца. Предусмотрен общий порядок заполнения заявления, включающий правила:

- Каждая клетка заявления предназначена для отдельного знака или символа.

- В полях, не заполненных лицом, проставляются прочерки.

- Страницы, не заполненные лицом в связи с отсутствием необходимости, не представляются.

- Предусмотрена сквозная нумерация страниц.

В документе не допускаются помарки, подчистки, исправления текста. В случае допущения ошибок потребуется сделать новый документ. Для подачи документа допускаются способы:

- в бумажном виде, представленном лично, по почте или через доверенное лицо;

- в электронном виде, используя специально разработанный формат.

Законодательством предусмотрено одновременное открытие ИП и подача заявления на покупку патента. При этом срок рассмотрения заявки увеличивается. Лица, планирующие бизнес в другом регионе, должны предварительно открыть ИП.

Сколько стоит патент для индивидуальных предпринимателей?

Стоимость разрешения для однотипных видов деятельности различна в каждом из субъектов. Уточнить, сколько стоит патент для ИП, можно в отделении ИФНС. После подачи заявления и его одобрения точная сумма рассчитывается ИФНС. Условия определения величины платежа:

- в основе расчета лежит вероятный, возможный к получению доход;

- для расчета применяется ставка в размере 6 % к базовой доходности, определенной по видам работ или услуг;

- размер оплаты рассчитывается пропорционально месячным периодам в границах года;

- в случае прекращения работы с использованием ПСН сумма платежа будет пересчитана с возвратом полученной переплаты на лицевой счет ИП;

- сумма определяется отдельно каждым субъектом.

Стоимость патента устанавливается в фиксированном виде, не снижается на льготы или страховые взносы. Для предпринимателей, работающих в розничной торговле, общепите и других видах, потребуется зарегистрировать кассовую технику, функционирующую онлайн. ИП на патенте, использующим в расчетах онлайн-кассу, предоставляется возможность применить вычет в сумме произведенных затрат:

- на покупку кассовой техники;

- по оплате блока фискальной памяти;

- на приобретение программного обслуживания;

- по тратам на обслуживание, наладку, регистрацию, предоставления услуг ОФД.

Общая сумма вычета, предоставляемого ИП на патенте, ограничивается 18 тысячами рублей или величиной фактических затрат, составляющих меньшую цену.

Как оплатить патент?

Сроки оплаты определяются продолжительностью действия ПСН. ИП оплачивает:

- Платеж полностью при выборе продолжительности периода сроком до полугода.

- Двумя платежами при длительности периода приобретения патента от 7 до 12 месяцев. Одна третья часть оплачивается в первые 3 месяца, две третьи от суммы – до окончания периода.

Последние изменения в налоговом законодательстве позволяют продолжать деятельность с использованием патента даже при пропуске срока оплаты. Ранее ИП утрачивали право при задержке перечислений в бюджет.

Предусмотрено несколько способов оплаты:

- использовать расчетный счет предпринимателя;

- оплатить через интернет путем использования ресурса Госууслуги в разделе налогообложения ФНС;

- обратиться в любой коммерческий банк, осуществляющие налоговые платежи;

- использовать приложение Сбербанк онлайн.

Имеет значение правильное заполнение реквизитов платежа. При ошибочном указании данных сумма заносится в раздел невыясненных платежей.

Какие налоги платит ИП на патенте с или без работников?

ИП, вне зависимости от применяемой системы, обязаны уплачивать:

- Отчисления на собственное страхование. Сумма имеет фиксированный размер, ежегодно индексируется постановлениями Правительства.

- Налоги на имущество физических лиц, транспорт, земельный участок. ИП признается гражданским законодательством физическими лицами, что обязывает нести обязательства по налогообложению собственного имущества.

ИП, не имеющий работников, освобожден от иных, кроме оплаты стоимости патента, платежей. Исключения имеют ряд случаев, отдельно рассматриваемые законодательством. Например, придется заплатить НДС, возникший при импорте товаров в РФ или в случаях аренды муниципальной недвижимости.

Также необходимо осторожно осуществлять учет в пределах обозначенного разрешения. Например, при выявлении признаков оптовой торговли, право на ведение которой не предоставляется, потребуется исчислить налоги по правилам другой системы.

При наличии трудоустроенных в штат работников лицо перечисляет в бюджет страховые взносы, начисленные на заработную плату сотрудников. Сам предприниматель не считается наемным работником, если только с ним не оформлен договор о замещении должности директора. С 2019 года ИП утратили право на льготные тарифы по взносам работников.

В отношении физлиц ИП выступает налоговым агентом с исполнением обязанностей по исчислению, удержанию и перечислению НДФЛ с выплаченных вознаграждений. По отчислениям в фонды необходимо вести карточки учета, ведомости, иную кадровую документацию. По истечении отчетных периодов потребуется представить отчетность.

Преимущества и недостатки ПСН

К положительным сторонам использования ПСН относят:

- Минимальный документооборот.

- Отсутствие обязанности по представлению деклараций.

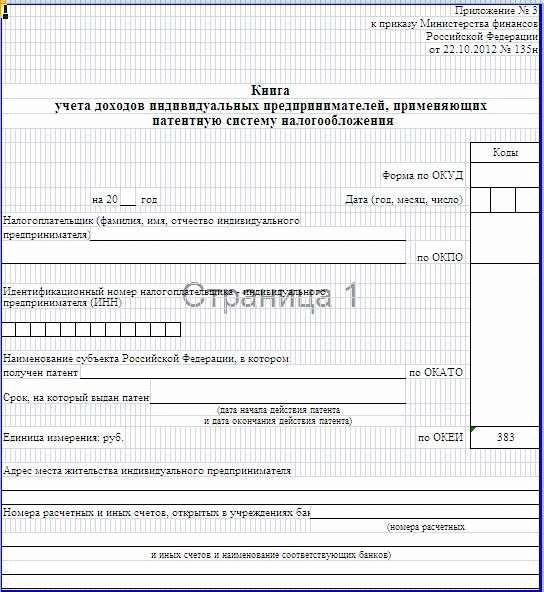

- Не требуется оформления первичной документации. Учет ограничивается заполнением книги доходов, необходимость сдачи которой отсутствует.

- Обязательства перед бюджетом ограничиваются стоимостью патента.

- ИП может регулировать длительность ПСН.

- Известна стоимость платежа.

- Допускается право на использование вычета по затратам, понесенным на установку и обслуживание онлайн-касс.

Патент для ИП в отдельных случаях рассматривается только как полностью льготный режим. Наряду с плюсами применения системы имеется значительный перечень отрицательных характеристик. К минусам ПСН относят:

- Обязанность оплаты патента вне зависимости от наличия деятельности, за исключением прекращения ее ведения.

- Требование по пересчету налогов, подаче деклараций при утрате прав на ПСН. Потребуется контролировать предельные показатели во избежание дополнительных затрат по налогам.

- Наличие предельных величин численности и дохода.

- Необходимость представления заявления в рамках календарного года.

- Обязанность использования онлайн-касс, что не всегда выгодно для субъектов малого бизнеса.

До приобретения разрешения на ПСН тщательно изучают минусы и подводные камни, основным из которых является восстановление учета и оплата налогов при утрате права на использование режима.

Патент или упрощенка – что выбрать?

В отдельных случаях при выборе схемы учета возникают сомнения. При определении наилучшего варианта учитываются все нюансы ведения бизнеса, преимущества, предоставляемые системой. Удобным способом выявления подходящей схемы является сравнение показателей. Для ведения малого бизнеса наиболее щадящими признаются УСН и ПСН.

Показатель учета

Ограничение по величине средней численности (чел.)

Ставка основного налога

6 либо 15%, зависят от выбранной схемы. Допускается уменьшение ставок по условиям законов региона

6%, применяемых к вероятному доходу отдельной сферы деятельности, установленному в каждом субъекте

Условия оплаты основного налога

Рассчитывается по данным реальных показателей в зависимости от выбранной схемы

Плата взимается по расчетным плановым показателям

Возможность снижения налога

Уменьшение осуществляется на взносы

Сумма не снижается на расходы

При регистрации или с начала календарного года

В любой период, ограниченный годом

Переход на ОСНО, при котором потребуется восстановить первичный учет

Переход на общий или любой из специальных режимов, заявленных ранее

Пересчет осуществляется с квартала превышения показателей

Пересчет производится за весь период использования системы

Первичные формы, КУДиР, представление отчетности

Книга учета доходов. Декларирование не осуществляется

Использование ПСН выгодно ИП с незначительной численностью, отсутствием в штате бухгалтера. УСН применяется ИП с большей численностью, оборотами. При необходимости сравнить показатели налоговых обязательств рассчитываются суммы отчислений по каждому режиму. Удобным способом расчета является использование налогового калькулятора.

Используемая ИП патентная система налогообложения является льготной системой учета для ведения малого бизнеса. Патент для ИП имеет ограничения действия в пределах региона. Система позволяет спланировать расходы по отчислениям в бюджет, исключить декларирование доходов, снизить объемы ведения первичного учета.

Источник: jobvnet.ru