В «1С:Бухгалтерии 8» при переходе с УСН на ОСН можно отразить в целях налога на прибыль расходы на товары для перепродажи, приобретенные в период применения УСН, но реализованные и / или оплаченные поставщику после перехода на ОСН , а также принять по ним НДС к вычету.

Изменение учетной политики для НУ

Форма «Налоги и отчеты». Раздел: Главное – Налоги и отчеты. 1. В группе Система налогообложения перейдите по ссылке История изменений. Проверьте, есть ли в списке запись с датой перехода на ОСН в колонке «Применяется с» и системой налогообложения «Общая». Если запись уже создана, то переходите к настройке учетной политики. Если такой записи нет, то создайте ее.

2. Кнопка Создать. В поле Применяется с выберите месяц, с которого применяется ОСН. Установите переключатель Система налогообложения в положение «Общая». 3. Кнопка Записать и закрыть

Настройка применения ПБУ 18/02

Форма «Учетная политика». Раздел: Главное – Учетная политика. 1. Перейдите по ссылке История изменений. В открывшемся списке откройте последнюю запись с учетной политикой на дату перехода на ОСН. Запись создается автоматически при смене режима налогообложения.

2. Переключатель Учет отложенных активов и обязательств установите в положение Ведется балансовым методом. Это рекомендованный метод для учета в программе. 3. Не меняйте другие настройки учетной политики, если переход на ОСН осуществляется не с начала года. По возможности не изменяйте способ оценки МПЗ даже, если переходите на ОСН с начала года. 4. В поле Применить с проверьте месяц, с которого применяется ОСН. Кнопка Записать и закрыть

Ввод остатков для НУ по товарам, не реализованным в периоде применения УСН

Для формирования списка товаров, по которым следует ввести остатки для целей налогового учета, сформируйте отчет Оборотно-сальдовая ведомость по счету в разрезе субсчетов за первый день применения ОСН. Если в программе ведется учет по складам, то отчет сформируйте в разрезе складов.

Перед формированием отчета по кнопке Показать настройки на закладке Показатели установите флажки «БУ», «НУ», «БУ-НУ», «Количество». Документ «Ввод остатков». Раздел: Главное – Помощник ввода остатков.

1. Если по организации ранее вводились начальные остатки на дату начала работы с программой, то для документов «Ввод остатков», формируемых на дату перехода с УСН на ОСН, дата устанавливается непосредственно в каждом документе после снятия флажка «Ввод остатков по бухгалтерскому учету». Если ссылка Установите дату ввода остатков красного цвета, то перейдите по этой ссылке и установите дату до начала ведения учета в программе.

2. Для создания документа «Ввод остатков» выберите двойным щелчком мыши счет в списке. В открывшейся форме Ввод остатков нажмите кнопку Создать, затем кнопку Режим ввода остатков. Снимите флажок Ввод остатков по бухгалтерскому учету и нажмите кнопку ОК. В поле от укажите/проверьте дату ввода остатков – последний день применения УСН.

3. По кнопке Добавить заполните табличную часть документа в соответствии с данными отчета Оборотно-сальдовая ведомость по счету для счета 41. 4. Кнопка Провести и закрыть. Посмотрите результат проведения документа. Проводки формируются только с суммами по налоговому учету.

Для контроля корректности введенных данных сформируйте отчет Оборотно-сальдовая ведомость по счету повторно. Сальдо на начало периода применения УСН по показателям «БУ» и «НУ» должно совпадать.

Учет НДС по товарам, не реализованным в периоде применения УСН

Для определения суммы НДС по товарам, которые не были реализованы до перехода на ОСН, сформируйте «Универсальный отчет». Универсальный отчет. Раздел: Отчеты – Универсальный отчет. 1. В поле Период установите последний день квартала, предшествующего переходу на ОСН. В поле правее выберите вид регистра – Расходы при УСН, в следующем поле – Остатки и обороты.

2. Кнопка Настройки. На закладке Поля и сортировки оставьте флажки только у полей «Кон. остаток (Горизонтально)», «Количество кон. остаток», «Сумма кон. остаток», «НДС кон. остаток»; «Организация»; «Партия (документ поставки)»; «Статусы оплаты расходов УСН»; «Статусы партий УСН»; «Счет учета»; «Элемент расхода». Кнопками с синими стрелками «вверх» и «вниз» можно перемещать расположение полей.

В окне справа можно настроить сортировку по полю Счет учета по убыванию. 3. Если в информационной базе учет на УСН ведется по нескольким организациям, то для выбора организации на закладке Фильтры по кнопке Добавить фильтры добавьте отбор по нужной организации. 4. Кнопка Закрыть и сформировать.

В сформированном отчете проанализируйте конечные остатки по партиям, счетам учета, статусам оплаты расходов УСН и статусам партий УСН. Документы можно открыть для просмотра двойным щелчком мыши. НДС к вычету принимается только по товарам, не реализованным в период применения УСН.

Выделен НДС из стоимости товаров, которые не были реализованы до перехода на ОСН

Документ «Операция». Раздел: Операции – Операции, введенные вручную. 1. Кнопка Создать. В поле от укажите дату начала применения ОСН. 2. Кнопка Добавить. В колонке Дебет выберите счет 19.03 и аналитику к нему. В колонке Кредит выберите счет, на котором учтены ТМЦ и аналитику к нему: товар; склад; документ, которым было отражено поступление товаров.

В колонках Сумма и Сумма НУ Кт укажите сумму НДС, принимаемую к вычету. 3. Кнопка Записать и закрыть.

Принят к вычету НДС по товарам, которые не были реализованы до перехода ОСН

Документ «Отражение НДС к вычету». Раздел: Операции – Отражение НДС к вычету. 1. Кнопка Создать. В поле от укажите дату начала квартала, в котором произошел переход на ОСН. Укажите контрагента, договор, документ расчетов.

2. Установите флажки Использовать как запись книги покупок, Формировать проводки и Использовать документ расчетов как счет-фактуру. 3. В поле Счет-фактура номер и дата счета-фактуры будут установлены автоматически из документа расчетов. 4. На закладке Товары и услуги, по кнопке Добавить или Заполнить заполните табличную часть документа.

В колонке Вид ценности выберите «Товары», укажите сумму из графы 9 счета-фактуры, ставку НДС, принимаемую к вычету сумму НДС, счет учета НДС и событие «Предъявлен НДС к вычету». 5. Кнопка Провести и закрыть. Посмотрите результат проведения документа.

Реализация товаров в счет авансов, полученных от покупателей в периоде применения УСН

Для анализа полученных от покупателей авансов, в счет которых до перехода на ОСН не произведена реализация товаров, сформируйте отчет Анализ счета. Перед формированием отчета по кнопке Показать настройки на закладке Группировка установите флажки «Контрагенты», «Договоры», «Документы расчетов с контрагентами». Списана себестоимость реализованных товаров.

Зачтен аванс, полученный до перехода на ОСН. Учтена выручка от реализации товаров. Начислен НДС с реализации. Выставлен счет-фактура на реализацию Документ «Реализация (акты, накладные)». Раздел: Продажи – Реализация. 1. Кнопка Реализация. Вид операции — Товары. 2. Заполните документ.

По кнопке Выписать счет-фактуру автоматически создается документ «Счет-фактура выданный». 3. Кнопка Провести. Откройте движения документа и установите флажок Ручная корректировка для корректировки доходов в налоговом учете. В проводке Дт 62.01 Кт.

90.01.1 в колонке Сумма НУ Кт удалите сумму, т.к. авансы, полученные в период применения УСН, уже были учтены в доходах для единого налога по УСН. 4. Кнопка Записать и закрыть.

Учет в расходах для НУ стоимости товаров, реализованных покупателям и не оплаченных поставщикам в периоде применения УСН

Для определения стоимости товаров, не оплаченных поставщикам и реализованных в периоде применения УСН, которую следует включить в расходы на дату перехода на ОСН, сформируйте Универсальный отчет на последнюю дату применения УСН. Стоимость таких товаров со статусом «Не оплачено» отражается в Универсальном отчете в строках с документами на реализацию. Документ «Операция».

Раздел: Операции — Операции, введенные вручную. 1. Кнопка Создать, вид документа – Операция. 2. В поле от укажите дату начала применения ОСН. По кнопке Добавить заполните табличную часть. В колонке Дебет укажите счет 91.02 и аналитику к нему. В колонке Кредит укажите счет 41.01 и аналитику к нему. Колонку Сумма не заполняйте.

В колонке Сумма НУ Дт укажите сумму расходов, принимаемых в целях налога на прибыль. 3. Кнопка Записать и закрыть.

Отражение расходов в декларации по налогу на прибыль за первый отчетный / налоговый период на ОСН

Перед формированием декларации по налогу на прибыль выполните все регламентные операции обработки «Закрытие месяца» за каждый месяц отчетного периода. При выполнении обработки «Закрытие месяца» за первый месяц применения ОСН рекомендуется отказаться от перепроведения документов за предыдущий месяц. Регламентированная отчетность «Декларация по налогу на прибыль».

Раздел: Отчеты – Регламентированные отчеты. 1. Установите период, за который формируется отчет. 2. В декларации по налогу на прибыль стоимость товаров, реализованных покупателю и не оплаченных поставщику в период применения УСН отражается по стр. 300 и стр. 301 Приложения 2 к Листу 02. Стоимость товаров, реализованных покупателю после перехода на ОСН отражается по стр. 020 и стр.

030 Приложения 2 к Листу 02. Для расшифровки сумм в строках декларации выделите нужную ячейку и нажмите кнопку Расшифровать, для дальнейшей детализации в окне расшифровки по двойному щелчку мыши на ячейке с суммой выберите Расходы по статьям затрат.

Источник: www.vdgb.ru

Как в 1С:Бухгалтерия предприятия отразить НДС на едином налоговом счёте

Кокоева Полина Посмотреть все статьи >> Специалист линии консультации франчайзинговой сети «ИнфоСофт».

Время прочтения — 4 мин.

Заказать консультацию

Вопрос: Как в 1С:Бухгалтерия предприятия (ред. 3.0) отразить начисление и уплату НДС в 2023 году?

Начиная с 1 января 2023 года налоги, авансовые платежи по налогам, сборы, взносы, а также пени и штрафы по ним необходимо платить по новым правилам, а именно – в составе единого налогового платежа (ЕНП) на единый налоговый счёт (ЕНС).

Декларацию по НДС налогоплательщики сдают не позднее 25-го числа месяца, следующего за отчетным кварталом, а сам НДС они уплачивают не позднее 28-го числа каждого из трех месяцев, следующего за этим кварталом (п. 1 ст. 174 НК РФ). Поэтому уведомление по НДС представлять не требуется.

Тогда возникает вопрос, а как отразить НДС на едином налоговом счете?

Для такого случая в программе 1С:Бухгалтерия предприятия предусмотрен документ «Операция по счёту», которая переносит начисленный НДС на ЕНС. Уведомление об исчисленных суммах налога не подается, так как платежи перечисляются в бюджет уже после представления налоговой декларации.

Итак, рассмотрим, как это сделать.

1. Расчет НДС и отражение исчисленных сумм на счетах бухгалтерского учета

Начисленный НДС и НДС к вычету отражаются соответственно по кредиту и дебету счёта 68.02 различными документами («Реализация», «Поступление», «Счёт фактура выданный» (авансовый), «Формирование записей книги покупок», «Передача ОС» и др.)

Расчёт налога производится в помощнике «Отчётность по НДС» (Отчёты – Отчётность по НДС) автоматически (при установке флажка «Рассчитывать налог автоматически») или вручную (выполнять регламентные операции по НДС самостоятельно вручную (рис. 1).

2. Перенос задолженности по начисленному НДС на счет 68.90 «Единый налоговый счет»

После того, как будет сформирована декларация по НДС, ниже, в помощнике появится активная кнопка «Сформировать операцию по ЕНС» (рис. 2).

Так как налог оплачивается 3-мя равными платежами, то Операция формируется на 1/3 рассчитанного налога (рис. 3).

Обратите внимание на графу «Срок уплаты» в табличной части документа. Первый платёж должен быть не позднее 28.04.2023, поэтому проставляется именно эта дата.

Для того, чтобы сформировать ещё 2 таких операции по уплатам в мае и июне необходимо перейти в «Задачи организации» (раздел «Главное»), найти задачу «НДС, уплата 1/3 от суммы за 1 квартал 2023 г.» (рис. 4) и нажать на кнопку «Сформировать операцию по ЕНС» (рис. 5).

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Будет сформирована аналогичная Операция, но со сроком уплаты 29.05.2023 (рис. 6).

При проведении документа формируются проводки по кредиту счета 68.90 в корреспонденции со счетом учета НДС (68.02) и движения по регистру накопления «Расчеты по налогам на едином налоговом счете» с видом «Приход» (рис. 7 – 8).

Зачет ЕНП в счет уплаты налогов и взносов осуществляется автоматически при выполнении регламентной операции «Зачёт аванса по единому налоговому счёту» в составе обработки «Закрытие месяца».

Рассказать друзьям

Предыдущая

Как в 1С:Бухгалтерия предприятия происходит признание транспортного налога при УСН в 2023 году

Как в 1С:Бухгалтерия предприятия отразить прослеживаемые основные средства в документе Выкуп предмета лизинга

Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>

Источник: is1c.ru

Учет арендованного имущества в соответствии с ФСБУ 25/2018 в 1С:Бухгалтерия предприятия ПРОФ 3.0

С 2022 года вступает в силу новый стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды». Применение данного стандарта является обязательным с 2022 года.

Главной особенностью нового ФСБУ является введение нового вида актива – Право пользования активом (ППА). Арендодатель передает актив арендатору, а тот в свою очередь признает данный актив (предмет аренды) в качестве Права пользования активом (ППА), одновременно с признанием ППА происходит признание обязательств по аренде.

Переход на ФСБУ 25/2018 может быть осуществлен двумя способами:

— Ретроспективно

1. Необходимо пересчитать показатели отчетности за 2020 и 2021 годы, которые имеют отражение в отчетности за 2022 год, таким образом, как если бы Стандарт применялся с момента признания активов (данный вариант не реализован в 1С).

2. Пересчет показателей отчетности за прошлые года не производится. Право пользования активом (ППА) и обязательств по аренде (ОА) признаются на конец 2021 года. Образовавшиеся разницы относятся на нераспределенную прибыль (упрощенный способ).

— Перспективно

1. Корректировок не проводится, стандарт применяется только дня новых договоров аренды (лизинга). Данный способ имеют право использовать организации, применяющие упрощенные способы ведения учета.

2. Данный способ также применим к договорам аренды, которые заканчиваю свое действие до применения стандарта (до 01.01.2022)

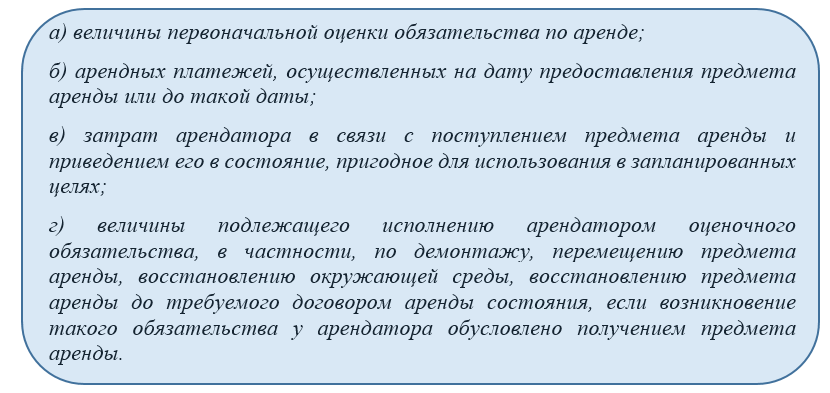

Согласно п. 13 нового Стандарта ППА признается по фактической стоимости, которая состоит из:

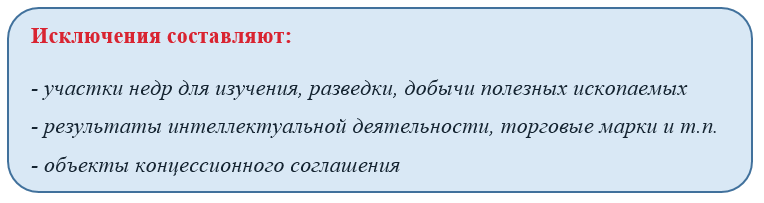

Перед переходом на новый Стандарт необходимо проанализировать все договоры, которые предусматривают передачу объектов бухгалтерского учета за плату во временное пользование, к таким договорам применим ФСБУ 25/2018, кроме договоров, срок которых истекает до конца 2022 года.

Также необходимо обратить внимание на следующий момент, организация должна применять новый Стандарт к предметам аренды если одновременно не выполняются следующие условия:

- в договоре не указан переход права собственности на арендуемый актив к арендатору, а также нет возможности выкупить его у арендодателя по цене, которая ниже справедливой стоимости на дату выкупа;

- арендуемый объект не предполагается предоставлять в субаренду.

Справедливой стоимостью считается сумма, которую заплатил арендодатель при приобретении предмета аренды(лизинга) у поставщика.

ФСБУ 25/2018 не применяется если:

- по условиям договора срок аренды менее 12 месяцев;

- стоимость предмета аренды ниже 300 000 руб. (без учета износа);

- арендатор применяет упрощенные способы ведения учета.

В таком случае, суммы арендных платежей должны быть признаны в качестве расхода в течении всего срока аренды равномерно.

Порядок определения стоимости ППА и ОА

Стоимость права пользования активом равна справедливой стоимости предмета аренды. Стоимость ППА отражается на 01 счете.

Стоимость обязательств по аренде складывается из суммы будущих арендных(лизинговых) платежей на дату оценки, определяемая путем дисконтирования их номинальной величины по ставке, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. Если такую ставку определить невозможно, то применяется ставка, по которой у арендатора есть возможность привлечь заемные средства на срок, равный сроку аренды. Стоимость ОА отражается на 76 счете.

Стоимость ППА погашается через начисление амортизации, за исключением активов, которые не амортизируются. Сток полезного использования не может быть больше срока аренды, за исключением тех случаев, когда предполагается переход права пользования активом к арендатору.

После признания, величина обязательств по аренде увеличивается на сумму начисляемых процентов (обязательства по аренде * процентную ставку) и уменьшается на сумму уплаченных арендных платежей.

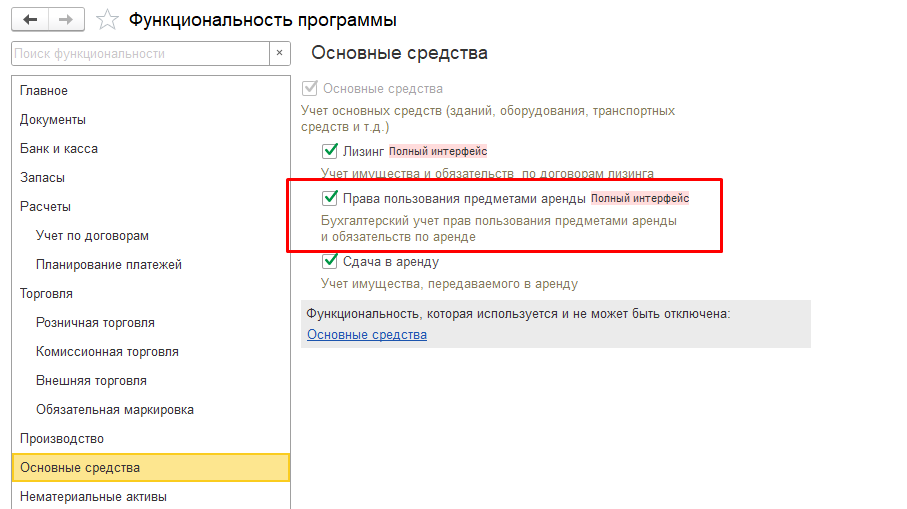

В программе 1С:Бухгалтерия предприятия реализована возможность перехода на стандарт ФСБУ 25/2018 с релиза 3.0.93. Переход может быть осуществлен как с 2022 года, так и досрочно, с 2021 года.

Для начала необходимо проверить настройки функциональности программы (Главное – Функциональность – Основные средства). На вкладке «Основные средства» должен быть установлен флаг «Права пользования предметами аренды»

Далее необходимо определить дату применения Стандарта, с 2022 года или досрочно, с 2021 года и установить соответствующий переключатель в настройка учетной политики (Главное – Учетная политика)

В программе предусмотрен ряд счетов для учета ППА и ОА:

Источник: is1c.ru