Расчет себестоимости готовой продукции и закрытие счетов затрат (в частности, счета 20 «Основное производство») происходит в конце каждого периода (месяца)и вызывает определенные трудности. В данной статье будут рассмотрены новые возможности закрытия затратных счетов, реализованные в программе «1С:Бухгалтерия 8» (ред. 3.0). Также напоминаем Вам о сервисе «1С-Отчетность» использование которого для ред. 3.0 также бесплатно, при наличии подписки 1С:ИТС версии Проф.

Бесплатное обучение по редакции 3.0 и программа обучения- подробнее!

В 1С:Бухгалтерия 8 ред. 3.0 добавлен ряд возможностей в механизм закрытия счетов затрат, в частности 20 счета. Эти изменения учитывают особенности ведения учета для организаций, занимающиеся выполнением работ, оказанием услуг, которые не предъявляют особых требований к учету затрат. В результате счета закроются даже если выручка и затраты отражены по разным номенклатурным группам, и если выручки не было совсем.

Если организация не использует 20 счет, то в учетной политике (панель навигации Справочники и настройки учета – панель разделов Учетная политика) на закладке «Затраты на производство» ничего устанавливать не нужно (рис.1.)

Ошибки при закрытии 20 счета. Три ситуации в 1С:Бухгалтерии 3.0

Рис.1

Если же организация занимается оказанием услуг, выполнением работ заказчикам, то в программе есть возможность выбирать порядок списания затрат с 20 счета:

• без учета выручки;

• с учетом выручки;

• с учетом выручки только по производственным услугам.

Также при использовании 20 счета необходимо настраивать закладку «Косвенные расходы», где настраиваются методы списание общехозяйственных расходов. В программе отражены два способа (рис.2):

1. В себестоимость продаж (директ-костинг).

2. В себестоимость продукции, работ услуг.

Рис. 2

При выборе второго способа, необходимо указать базу распределения косвенных расходов, пройдя по ссылке «Методы распределения косвенных расходов». В данной форме можно указать базу распределения для каждого счета затрат, статьи затрат, подразделения. Но если какие-то поля не заполнены, то считается, что это правило общее.

Рис.3

Способы ведения учета определяются не только учетной политикой. Если требуется рассчитывать себестоимость каждой услуги, то факт реализации нужно отражать документом акт об оказании производственных услуг. Если Себестоимость не нужна, то используются документы реализация товаров и услуг или оказание услуг(рис.4) .

Рис. 4

Перейдем к примеру. Организация занимается оказанием услуг. Основная деятельность — это укладка полов. Также оказываются дополнительные услуги по подготовке поверхности под укладку полов. В организации имеется два подразделения: офис, затраты которого учитываются на 26 счете, и основное подразделение — затраты на 20 счете.

Бухгалтерский учет. Счет 20 «Основное производство». Примеры. Проводки

Настроем параметры учетной политики под данную организацию. Затраты по виду деятельности будут учитываться на счете 20. На закладке «Затраты на производство» выбран способ списания затрат «Без учета выручки». На закладке «Косвенные расходы» установлен способ списания общехозяйственных затрат – «В себестоимость продукции, работ услуг». Указана база распределения таких затрат – Оплата труда» (рис.5).

Рис. 5

Затраты в организации списываются в соответствии на каждый вид оказываемых услуг. Для этого в программе должны быть введены номенклатурные группы в одноименном справочнике в соответствии с оказываемыми услугами (панель навигации Справочники и настройки учета – панель разделов Номенклатурные группы) (рис.6).

В справочнике «Номенклатура» должны быть заведены услуги, оказываемые организацией (рис.7), и в них в поле «Номенклатурная группа» должна быть указана соответствующая номенклатурная группа (рис.8).

Рис.8

Также должны быть настроены параметры начисления заработной платы сотрудников. Для сотрудников занятых на укладке полов должно быть присвоено начисление, в способе отражения которого будет указана соответствующая номенклатурная группа. Аналогично должно быть и для сотрудников занятых на подготовке полов.

Рис.9

Рис.10

В январе было выполнено два заказа по укладке полов и один заказ на подготовку поверхности и укладку полов. Под эти заказаны были списаны материалы документами требование накладная (рис.11)

Заказы были оформлены в программе документами акт об оказании производственных услуг (рис.12).

Все акты были закрыты на укладку полов, хоты был заказ на подготовку поверхности и на укладку (рис.13).

Также была начислена заработная плата по двум видам номенклатуры (работы были и по укладке полов и по подготовке поверхности пола) (рис.14).

Таким образом получается. Работы выполнены. Комплексный заказ на подготовку поверхности и укладку пола был закрыт актом, в котором услуга по подготовке не была выделена отдельной строкой. В итоге имеются затраты по двум видам номенклатуры, выручка по одному виду деятельности. Также были затраты на заработную плату офисных сотрудников и аренду помещений.

Проводим закрытие месяца (панель навигации Учет, налоги, отчетность – панель разделов Закрытие месяца) (рис.15).

Сформируем оборотно-сальдовую ведомость (рис.16):

• 25 счет закрыт;

• 26 счет закрыт;

• 20 счет закрыт по двум номенклатурным группам.

• На 90 счете себестоимость сформирована по двум номенклатурным группам, выручка сформирована по одному виду деятельности «Укладка полов»

Рис.16

Также можно сформировать Справки-расчеты (рис.17).

Рис.17

Справка-расчет «Калькуляция себестоимости» (рис.18).

Рис.18

Себестоимость по номенклатурной группе «Подготовка поверхности..» не была сформирована. Т.к. работы отдельным документом не закрывались, поэтому нет количества — есть только фактическая стоимость всего выпуска. По номенклатурной группе «Укладка полов» формировались документы реализации, поэтому есть себестоимость единицы услуг.

Если необходимо сформировать себестоимость единицы выполненных работ по «Подготовке поверхности..», то

• работы нужно закрывать отдельным актом, тогда себестоимость будет расчитана отдельно по каждому виду работ

• не выделять дополнительные работы отдельно, будет сформирована себестоимость единицы, включая основные и подготовительные работы.

В феврале в организацию поступил один комплексный заказ на подготовку и укладку. По данному заказу были списаны материалы (рис.19).

Рис.19

В конце месяца выясняется, что работы по подготовке поверхности полов не были завершены, работы по укладке пола не начинались. Соответственно документов реализации нет. Заработная плата была начислена только рабочим, занятым на подготовительных работах. Также были затраты по зарплате офисных сотрудников и аренде помещений.

Проводим закрытие месяца. Сформируем оборотно-сальдовую ведомость (рис.20):

25 счет закрыт;

• 26 счет закрыт;

• 20 счет закрыт по обеим номенклатурным группам.

• На 90 счете себестоимость сформирована по двум номенклатурным группам, выручка не сформирована.

Рис.20

Справка-расчет «Калькуляция себестоимости» (рис.21).

Себестоимость обеих услуг не была сформирована, т.к. нет документов реализации. Поэтому сформировалась только фактическая себестоимость выпуска

Камера. Март. Были закончены февральские работы. Работы были закрыты одним документов «Реализация товаров и услуг», в котором был указан только один вид услуг – «Укладка полов» (рис.22).

Рис.22

Была начислена заработная плата по двум видам деятельности. Также были затраты по зарплате офисных сотрудников и аренде помещений. В итоге в конце месяца:

• затраты по двум номенклатурным группам,

• доходы по одной номенклатурной группе.

Проводим закрытие месяца. Сформируем оборотно-сальдовую ведомость (рис.23):

• 25 счет закрыт;

• 26 счет закрыт;

• 20 счет закрыт по обеим номенклатурным группам.

• На 90 счете себестоимость сформирована по двум номенклатурным группам, выручка по одному виду услуг.

Рис.23

Справка-расчет «Калькуляция себестоимости» (рис.24).

Рис.24

Калькуляция себестоимости услуги «Укладка полов» не была рассчитана, т.к. работы были закрытии документом «Реализация товаров и услуг», который не формирует себестоимость единицы (см. рис.4).Себестоимость «Подготовка поверхности…» не сформирована из-за того, что работы по данной услуге отдельно не формировались, информации о количестве единиц отсутствует, поэтому в справке-расчете только фактическая себестоимость выпуска.

Для исправления данной ситуации документ «Реализация товаров услуг» нужно пометить на удаление (рис.25).

Рис.25

Вместо него формирует документ акт об оказании производственных услуг для отражения факта закрытия работ (рис.26).

Теперь снова нужно закрыть март месяц и сформировать справку-расчет (рис.27), из которой видно, что сформировалась себестоимость услуги по укладке полов. Для расчета себестоимости услуги по подготовке поверхности под укладку пола, нужно, как говорилось ранее, сформировать отдельный акт на данную услугу.

Источник: masterse.net

Закрытие счета 20 в 1С Бухгалтерия без выручки

Настройка порядка списания затрат в 1С Бухгалтерия 8.3 по всем работам, которые были выполнены, производится в регистре с параметрами политики по организации учета. В нем можно указать, учитывать при списании затрат наличие выручки или нет. Для этого необходимо осуществить следующие действия:

- В главном разделе меню программы 1С Бухгалтерия открыть раздел с учетной политикой.

- Далее следует разрешить настройку параметров выполнения работ или оказания услуг клиентам с помощью установки флажка в соответствующем поле. В результате данного действия появится возможность настройки списания затрат, параметров учета косвенных расходов и методов их отнесения на виды продукции или подразделения. Также появится возможность настроить порядок определения величины себестоимости.

- Списание затрат в данном случае следует производить, не учитывая выручку (для этого следует выбрать соответствующее значение параметра). Это означает, что все расходы по определенной номенклатуре будут списываться на счет 90.02, без учета того, были ли факты реализации такой продукции, и отражена ли выручка от этого по кредиту счета 90.02.

При необходимости, можно изменить порядок списания затрат. Например, установить значение «С учетом выручки». В таком случае расходы будут списаны в дебет указанного счета только, если определенная номенклатурная группа продукции реализовывалась. При отсутствии данных о выручке в 1С Бухгалтерия, списания затрат производиться не будет.

Если в 1С Бухгалтерия учет и списание затрат настроены только при наличии выручки по производственным услугам, то отнесение расходов на счет 90.02 будет производиться в тех случаях, когда реализация оформлена документом «Оказание услуг производственного характера».

После завершения всех настроек, следует их подтвердить, и расчеты в 1С Бухгалтерия будут производиться на основании измененных алгоритмов.

Избранное

- 12.04.2022 Перерасчет НДФЛ за прошлые периоды в 1С ЗУП

- 01.04.2022 Учет авансов по НДФЛ иностранцев в 1С ЗУП

- 18.03.2022 Отражение возврата переплаты прошлых лет в 1С БГУ

- 11.03.2022 Лизинг в 2022 по договору 2021 года в 1С Бухгалтерия

- 08.02.2022 Составление отчета кассира в 1С БГУ

- 22.12.2021 Затраты на украшения и корпоратив к НГ в 1С Бухгалтерии

- 26.10.2021 Настройка поиска в 1С Бухгалтерии 8

- 11.02.2021 Оплата налога за работника приставам в 1С Бухгалтерии

- 11.08.2020 Первичный акт в 1С Бухгалтерия

- 29.07.2020 Расчет по согласованному увольнению 1С ЗУП

Последние публикации

- 14.04.2022 Декларация НА по налогу на доход за 1 квартал 2022

- 13.04.2022 Лицевой счет по № Т-54 и №Т-54а в 1С ЗУП

- 12.04.2022 Перерасчет НДФЛ за прошлые периоды в 1С ЗУП

- 05.04.2022 Транспортный налог за 1 квартал в 1С Бухгалтерии

- 04.04.2022 Формирование индивидуального подразделения в 1С БГУ

Array ( [0] => Array ( [year] => 2022 [month] => 04 ) [1] => Array ( [year] => 2022 [month] => 03 ) [2] => Array ( [year] => 2022 [month] => 02 ) [3] => Array ( [year] => 2022 [month] => 01 ) [4] => Array ( [year] => 2021 [month] => 12 ) [5] => Array ( [year] => 2021 [month] => 11 ) [6] => Array ( [year] => 2021 [month] => 10 ) [7] => Array ( [year] => 2021 [month] => 09 ) [8] => Array ( [year] => 2021 [month] => 08 ) [9] => Array ( [year] => 2021 [month] => 07 ) [10] => Array ( [year] => 2021 [month] => 06 ) [11] => Array ( [year] => 2021 [month] => 05 ) [12] => Array ( [year] => 2021 [month] => 04 ) [13] => Array ( [year] => 2021 [month] => 03 ) [14] => Array ( [year] => 2021 [month] => 02 ) [15] => Array ( [year] => 2021 [month] => 01 ) [16] => Array ( [year] => 2020 [month] => 12 ) [17] => Array ( [year] => 2020 [month] => 11 ) [18] => Array ( [year] => 2020 [month] => 10 ) [19] => Array ( [year] => 2020 [month] => 09 ) [20] => Array ( [year] => 2020 [month] => 08 ) [21] => Array ( [year] => 2020 [month] => 07 ) [22] => Array ( [year] => 2020 [month] => 06 ) [23] => Array ( [year] => 2020 [month] => 05 ) [24] => Array ( [year] => 2020 [month] => 03 ) [25] => Array ( [year] => 2020 [month] => 02 ) [26] => Array ( [year] => 2020 [month] => 01 ) [27] => Array ( [year] => 2019 [month] => 12 ) [28] => Array ( [year] => 2019 [month] => 11 ) [29] => Array ( [year] => 2019 [month] => 10 ) [30] => Array ( [year] => 2019 [month] => 09 ) [31] => Array ( [year] => 2019 [month] => 08 ) [32] => Array ( [year] => 2019 [month] => 07 ) [33] => Array ( [year] => 2019 [month] => 06 ) [34] => Array ( [year] => 2019 [month] => 05 ) [35] => Array ( [year] => 2019 [month] => 04 ) [36] => Array ( [year] => 2019 [month] => 03 ) [37] => Array ( [year] => 2019 [month] => 02 ) [38] => Array ( [year] => 2019 [month] => 01 ) [39] => Array ( [year] => 2018 [month] => 12 ) [40] => Array ( [year] => 2018 [month] => 11 ) [41] => Array ( [year] => 2018 [month] => 10 ) [42] => Array ( [year] => 2018 [month] => 09 ) [43] => Array ( [year] => 2018 [month] => 08 ) [44] => Array ( [year] => 2018 [month] => 07 ) [45] => Array ( [year] => 2018 [month] => 06 ) [46] => Array ( [year] => 2018 [month] => 05 ) [47] => Array ( [year] => 2018 [month] => 04 ) [48] => Array ( [year] => 2018 [month] => 03 ) [49] => Array ( [year] => 2018 [month] => 02 ) [50] => Array ( [year] => 2018 [month] => 01 ) [51] => Array ( [year] => 2017 [month] => 12 ) [52] => Array ( [year] => 2017 [month] => 11 ) [53] => Array ( [year] => 2017 [month] => 10 ) [54] => Array ( [year] => 2017 [month] => 09 ) [55] => Array ( [year] => 2017 [month] => 08 ) [56] => Array ( [year] => 2017 [month] => 07 ) [57] => Array ( [year] => 2017 [month] => 06 ) [58] => Array ( [year] => 2017 [month] => 05 ) [59] => Array ( [year] => 2017 [month] => 04 ) [60] => Array ( [year] => 2017 [month] => 03 ) [61] => Array ( [year] => 2017 [month] => 02 ) [62] => Array ( [year] => 2017 [month] => 01 ) )

Архив

Теги

- 1С Бухгалтерия государственного учреждения 36

- 1С Зарплата и управление персоналом 230

- 1С Бухгалтерия 499

- 1С Комплексная автоматизация 16

- 1С ERP Управление предприятием 24

- 1С Касса 1

- 1С Контрагент 1

- 1С Отчетность 3

- ОФД 1

- 1С Розница 6

- 1С Управление нашей фирмой 25

- 1С Зарплата управление персоналом 1

- 1С Документооборот 1

- 1С Управление торговлей 2

- 1С Управление нашей строительной фирмой 1

Источник: www.softservis.com

Ошибки в операциях по закрытию 20 счета

Так звучат часто задаваемые вопросы по проблемам закрытия месяца при использовании в ведении учета 20 счета.

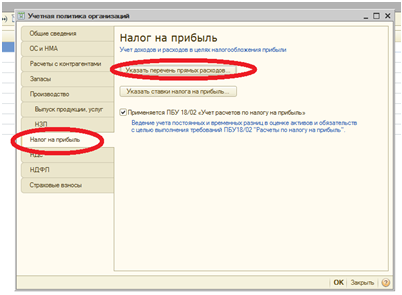

Д ля устранения таких ошибок часто достаточно будет обратиться к настройкам учетной политики. Если в бухгалтерском учете все закрывается правильно, а в налоговом возникают ошибки, то первое, что необходимо сделать – это проверить в действующей учетной политике бухгалтерского и налогового учета настройку в разделе «Налог на прибыль». В этом разделе есть возможность указать список статей затрат, которые должны считаться в налоговом учете как прямые. Более подробно и со скриншотами смотрим ниже:

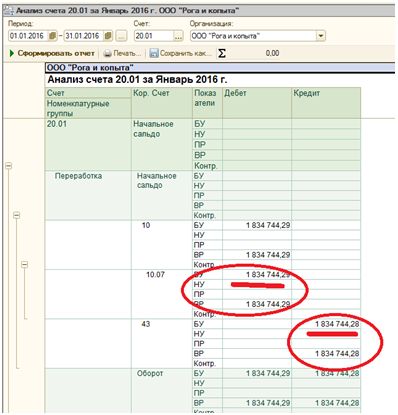

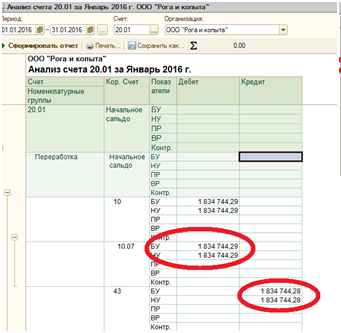

Удобнее всего для анализа ошибок такого рода использовать отчет анализ счета, в настройках выбираем счет 20.01 и в показателях выводим и сумма (БУ), сумма (НУ), сумма (ПР) и сумма (ВР). В нашем случае есть ошибочные суммы ВР (временные разницы) и конечно интересуемый период, выбирайте наименьший возможный период для удобства анализа, во избежание анализа большого количества данных.

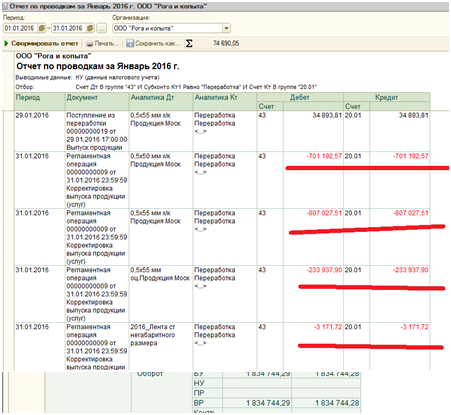

Стоит заглянуть в расшифровку сумм (НУ), отчет по проводкам. В нем то и видно сразу некорректные суммы, образованные регламентными операциями.

Восстановив хронологию формирования операций в программе 1С, находим первопричину ошибки. В нашем случае – это очевидное некорректное закрытие затрат счета 20.01 на счет 90.08 по методу «директ-костинг».

Для устранения такого рода ошибки обратим наш взор на действующую учетную политику организации:

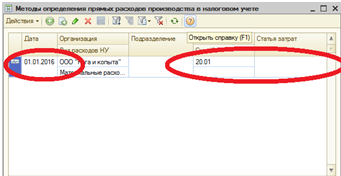

Открываем раздел «Налог на прибыль» и в этом разделе смотрим настройки «Перечень прямых расходов». Можно создать одну запись с указанием счета 20.01 или создать записи, указав конкретные статьи затрат.

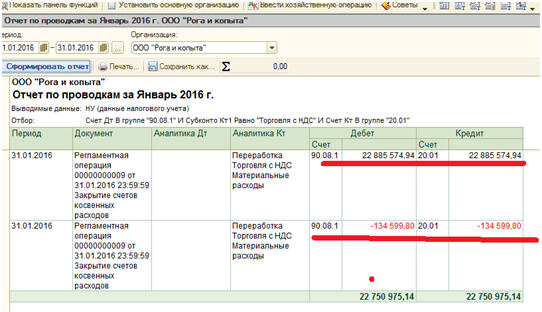

Затем повторяем операции закрытия месяца и получаем корректный для нас результат.

Надеюсь, что эта статья поможет Вам избежать траты большого времени для поиска и исправления ошибок, возникающих в работе.

Источник: 1cwin.ru