Деятельность любой организации связана с расходами не только на изготовление продукции, предоставление услуг или реализацию товаров, но и с затратами на организационно-производственные и общехозяйственные нужды. Учёт этих расходов необходим, так как часть из них закладывается в ценообразование конечного продукта. Для аккумуляции сведений о расходах по содержанию и эксплуатации основных производственных единиц, а также дополнительных структурных подразделений организации, в бухгалтерском учёте используется счёт 25 «Общепроизводственные расходы».

Как закрыть 26 счет в 1С. Управленческие затраты на счете 26 в 1С 8.3 Бухгалтерия

Использование счета 25 в бухгалтерском учете

Так как на счёте 25 собирается информация о расходах организации, его относят к категории активных. Главная особенность счета – отсутствие остатков как в начале отчётного периода, так и в конце. Нулевое сальдо обусловлено распределительным характером счёта. Это означает, что накопленные в течение отчётного месяца обороты перераспределяются на другие счета путём списания, а в начале следующего периода, при нулевом остатке, проводится учёт вновь затраченных средств.

Формирование затрат необходимо производить по каждому структурному подразделению предприятия.

Из-за отсутствия информации о начальных и конечных остатках, счёт 25 не подлежит отображению в бухгалтерском балансе предприятия.

Счёт 25 – необходимая статья бухучёта, которая помогает рассчитать и проанализировать все виды затрат, включенные в производство продукции. Это особенно актуально в случае, когда предприятие производит большой номенклатурный объем товарных единиц, а учесть все косвенные затраты при формировании себестоимости выпущенной единицы не представляется возможным.

Если же ассортимент продукции небольшой и сводится к одному десятку номенклатурных наименований, целесообразно отнести все косвенные затраты к основным расходам и включить их в счета или .

Алгоритм закрытия 26 счета в 1С

Этот счет учета общехозяйственных расходов на практике задействуется для отражения управленческих административных расходов, которые не связаны с выпуском продукции. К ним относится заработная плата бухгалтера, аренда офиса, амортизация принтера.

Все затраты по 26 счету в конце периода относятся на финансовые результаты предприятия, в конечном счете сальдо по этому счету должно быть равно нулю. Есть несколько способов закрытия 26 счета – в себестоимости продаж на 90 счет (метод директ-костинг) или на счета 20, 23, 29 в себестоимость продукции, работ, услуг.

Второй способ больше подходит производственным предприятиям, которым необходимо распределить общие затраты на обслуживающее, основное или вспомогательное производство. Первый метод более востребован, используется остальными предприятиями.

Как закрыть счет 26 в 2021 году в 1С:Бухгалтерии 8

Настройка способов закрытия 26 счета расположена в «Учетной политике», соответствующий пункт можно найти в разделе «Главное».

Для выбора метода «В себестоимость продукции, работ, услуг» необходимо сделать следующее:

- перейти по ссылке «Методы распределения косвенных расходов»;

- затем указать параметры распределения затрат на 26 счете на производственные расходы.

В качестве примера, материальные расходы на счете 26 могут распределяться исходя из объема выпуска, или же будут признаны прямыми затратами.

Определить способ отражения затрат по 26 счету в налоговом учете можно следующим образом:

- необходимо выбрать раздел «Справочники»;

- перейти к «Статьям затрат»;

- посмотреть «Вид расходов НУ».

Если в виде расходов по налоговому учету указано, что затраты не учитываются – они, соответственно, не отражаются в декларации по налогу на прибыль. Затраты «Страховые взносы» указываются в строке 041 Приложения 2 к Листу 02, «Материальные» — увеличивают сумму строки 040.

Что относится к общепроизводственным расходам

Счёт 25 служит собирательно-распределительным реестром затрат, поэтому здесь необходимо учитывать следующие ОПР:

Что именно включить в число общепроизводственных расходов – решает руководство предприятия. При этом нужно иметь в виду, что косвенные расходы при учёте налога на прибыль принимать в качестве вычетов довольно проблематично. Поэтому целесообразно увеличить перечень затрат, относящихся к прямым расходам.

Процедура закрытия 20 счета в 1С

Этот счет может не закрываться, но только в случае наличия незавершенного производства или при отсутствии выручки. Если же счет должен быть закрыт, в качестве корреспонденции используются следующие счета:

- при оказании субъектом хозяйственной деятельности услуг ― 90.02 и 90.08;

- при выпуске продукции – 43, а при последующей реализации 20 счет закрывается на 90.02.

Распределение зависит от настроек перечня прямых расходов в графе «Налоги и отчеты» в разделе «Главное».

В открывшейся форме необходимо выбрать вкладку «Налог на прибыль», а затем перейти к «Перечню прямых расходов». Единого сводного списка для каждого предприятия в Налоговом кодексе не предусмотрено. При первичном выборе ссылки пользователю будет предложено заполнение раздела в соответствии с 318 статьей Налогового кодекса.

Этот список при необходимости может быть откорректирован. Прямые затраты закрываются на 90.02, а косвенные – на 90.08. У предприятий, которые занимаются выпуском готовой продукции, счет 20 может корреспондировать со счетом 43. Сумма проводки зависит от себестоимости – плановой или фактической. Имеют значение и прямые косвенные затраты.

Косвенные списываются непосредственно на 90.08, а прямые включаются в себестоимость на 43 счет.

Как распределяются общепроизводственные расходы

При выборе методики распределения ОПР необходимо учитывать специфику производства и нормы, закрепленные в налоговой политике организации. Существует общая формула распределения общехозяйственных и общепроизводственных расходов:

К – искомый коэффициент, ОПР – величина общих расходов, Б– база, на которую распределяются все учтённые затраты.

Расчёт по этой формуле дает четкое представление о том, сколько рублей ОПР ложится на 1 рубль базы распределения. При этом выбор базы должен происходить с учётом отражения взаимосвязи общепроизводственных затрат и конечной себестоимостью товара, услуги или продукта производства.

2.2) База распределения 25 счета. Производство без заказа

ПРОБЛЕМА: Без наличия документов партии (услуг/продукции) автоматическое распределение косвенных затрат по какой-либо базе распределения НЕВОЗМОЖНО.

В отличие от КА 1.1. комплексная 2.4 не распределяет косвенные затраты без заполнения выпуска продукции. В нашем примере, некоторые услуги оказываются дольше одного месяца, что означает наличие незавершенного счета на конец месяца по некоторым направлениям деятельности. Таким образом, все затраты 20 счета должны закрываться на себестоимость оказанной услуги и/или услуги в процесс оказания, а не на финансовый результат по окончанию месяца.

В условиях поставленной задачи 25 счет также должен распределиться на 20 счет с базой распределения «оплата труда», при отсутствии документа партии («Производства без заказа») общепроизводственные затраты на 20 счет автоматически не распределятся.

В соответствии с этим, на конец месяца должен быть сформирован хотя бы 1 документ «Производство без заказа» на каждое направление деятельности, на которое будет распределяться 25 счет, даже если услуга не была до конца оказана в отчетном периоде.

На вкладке «Основное» документа «Производства без заказа» в поле «Подразделение» необходимо заполнить подразделение 20 счета. На вкладке «Продукция» заполняется номенклатура (с видом номенклатуры «Работа») по конкретному направлению деятельности, которое указывается в столбце «Назначение», направление выпуска заполняется значением «В подразделение» с указанием подразделения основного производства.

Проводки сформируются только после того, как будет сформирована реализация / «Реализация товаров и услуг», в этих документах будет проводка по списанию себестоимости (пример для партии с другим направлением деятельности):

Субсчета

Для наиболее структурированного учёта общепроизводственных расходов к счёту 25 целесообразно открыть два вспомогательных субсчёта:

Однако этих субсчетов может оказаться недостаточно. Счёт 25 включает учёт общепроизводственных и общехозяйственных затрат различного характера, и для более удобного ведения и формирования расходов рекомендуется открывать дополнительные субсчета по виду ОПР: заработная плата, амортизация ОС, выплаты в соцфонды, комуслуги, сырьё, ГСМ и т.п.

Блог

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов:меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов».

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов,

записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90.08.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

- посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

- по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

Статья из материалов газеты «Прогрессивный бухгалтер», №8 ноябрь 2017.

Подробнее о закрытии затратных счетов на курсе

«1С:Бухгалтерия 8. Практика применения» редакция 3.0. Интерфейс «Такси»

Классификация затрат предприятия

25 позиция в Плане счетов бухгалтерского учета призвана об общепроизводственных затратах компаний. Все эти расходы в конечном итоге оказывают влияние на себестоимость выпускаемой продукции.

Для начала необходимо пояснить, что под расходами понимается ценовая оценка ресурсов предприятия, которые были использованы в процессе производства и реализации готового продукта.

Если принять за основу элементы издержек по их экономическому содержанию, то следует выделить:

- затраты материального характера;

- расходы на оплату труда работников;

- расходы при начислении износа основных средств;

- отчисления социального характера;

- издержки в виде оплаты налогов, сборов и других обязательных платежей.

Если в качестве критерия взять роль в производственном процессе, то следует выделить основные и накладные расходы. В первом случае речь идет о тех расходах, которые непосредственно связаны с процессом производства. В случае же с накладными расходами мы говорим о тех затратах, которые призваны обслужить производственный процесс и создать адекватные условия для работы.

Выделяя затраты по характеру отнесения на готовую продукцию, следует отметить прямые и косвенные издержки.

Что касается издержек, которые могут или не могут зависеть от объема выпускаемого продукта, то в данном случае речь идет о постоянных и переменных расходах. Под постоянными расходами понимаются те, которые не имеют отношения к объему выпускаемой продукции. Это может быть заработная плата руководящего состава, арендные платежи и т.п. Размер переменных издержек напрямую связан с объемом производства. Тут в качестве примера можно привести расходы на покупку сырья и материалов, затраты на энергию и топливо, и сдельную оплату труда рабочих предприятия.

Источник: forum-izpp.ru

Счет 26 «Общехозяйственные расходы» в бухгалтерском учете — проводки

Ежедневно руководство компании сталкивается с затратами на управление, которые никак не связаны с производством, продажами или услугами, приносящими прибыль. Возникает вопрос, как их правильно учитывать. 26 счет бухгалтерского учета позволяет легко это делать. Сначала все общехозяйственные расходы учитываются на этом счете, а затем списываются в дебет счетов 90 «Продажи», 20 «Основное производство», 29 «Обслуживание производства и хозяйства» или 08 «Вложение во внеоборотные активы», в зависимости от направления основной деятельности предприятия.

Деньги уходят

Активнее всех используют счет 26 организации, связанные с оказанием услуг: дилеры, брокеры, экспедиторы, агенты. На него могут входить все траты и относиться на счет учета продаж.

Торговые компании редко обращаются в своей деятельности к счету 26. Им проще предназначить для своих хозяйственных издержек счет 44 «Расходы на продажу». Все издержки они относят на него.

Организации, занимающиеся сельским хозяйством, свои общехозяйственные затраты при закрытии отчетного периода 1 раз в месяц или в квартал распределяют на виды производства. Исключение составляют стоимость кормов, семян, сырье для полуфабрикатов и материалов. В конце года они подлежат корректировке до уровня фактических затрат. Также, если это допускает учетная политика компании, они могут списываться на дебет счета 90 «Продажи».

Строительные фирмы, а также домостроительные комбинаты, управления механизации, заводы по производству строительных материалов 26 счет бухгалтерского учета используют для учета затрат на обслуживание рабочих, издержек по организации работ на строительных площадках, содержанию административно-хозяйственного персонала. Общехозяйственные расходы при закрытии месяца списываются в дебет счета 20.4 «Затраты по выполнению строительно-монтажных работ». Заводы и домостроительные комбинаты распределяют их по видам оказанных услуг и произведенной продукции. А управления механизации пропорционально делят между оказанными услугами сторонним организациям и выполненными строительно-монтажными работами.

Обратите внимание! В бюджетном учете назначение счета 26 будет совсем иным. Там он будет забалансовым. Бюджетные учреждения учитывают на нем имущество, переданное в безвозмездное пользование согласно Приказу Министерства финансов РФ № 157Н от 01.12.2010 года.

Состав общехозяйственных затрат

Приказом Минфина № 94н четко установлено, что счет 26 в бухгалтерском учете используется для отражения общехозяйственных расходов (ОХР). К таким затратам предприятия относят некоторые виды расходов, которые нельзя отнести к основному производству, но без которых осуществление основных видов деятельности стало бы невозможным или проблематичным.

Относят на 26 счет бухгалтерского учета (для чайников) следующие виды затрат:

- Оплата труда руководящего персонала, а также налоги и страховые взносы, начисленные на зарплату административно-управленческого персонала.

- Основные средства, НМА, которые используются для обеспечения работы администрации предприятия. А также амортизационные отчисления по таким объектам собственности.

- Материальные запасы (канцелярка, ГСМ, запчасти), которые закупаются для управления, обеспечения работы хозяйства и АУП.

- Оплата арендных и лизинговых платежей за имущество, приобретенное непосредственно для нужд администрации компании. Например, аренда офисного помещения.

- Информационные, консультационные, юридические и иные сопроводительные услуги сторонних организаций и фирм, которые используются в деятельности компании как вспомогательные.

Для исключительных видов деятельности на счет 26 могут относить не только общехозяйственные расходы, но и затраты по основной деятельности. Например, деятельность брокерских компаний. Такие особенности следует подробно расписать в учетной политике.

Характеристики счета

Какие действия можно отнести к общехозяйственным расходам:

- денежные выплаты сотрудникам административно-хозяйственного аппарата, не приносящим прямой доход компании: дирекции, бухгалтерии, секретариату. На счете 26 отражаются заработная плата, премии, отпускные и прочие поощрения, выплачиваемые фирмой;

- страховые взносы, уплаченные компанией с заработка сотрудников административно-хозяйственного аппарата, подлежащие оплате в бюджет РФ;

- амортизация нематериальных активов и основных средств, приобретенных для нужд административно-хозяйственного аппарата;

- аренда, кроме помещений, приносящих прибыль: производственные цеха, торговые помещения и прочее;

- затраты на ремонт ОС, не имеющих отношение к производственной деятельности;

- расходы, связанные с оказанием консультационных и информационных услуг;

- затраты на материалы, которые будут использоваться для управленческих нужд;

- представительские расходы;

- повышение квалификации сотрудников;

- охрана помещений;

- подбор кадров;

- подписка на периодические печатные издания;

- программное обеспечение;

- телекоммуникации, связь, интернет;

- командировки сотрудников административно-хозяйственного аппарата.

Для учета общехозяйственных издержек на предприятиях применяют полную или частичную журнально-ордерную форму. Отражают информацию по начислению зарплаты, расходованию материалов, суммовой объем износа ОС, вносят листки-расшифровки, содержащие различные финансовые расходы и прочее.

Обратите внимание! Оплата за оказанные услуги по содержанию общехозяйственного персонала это все 26 счет.

Структура ОХР в таблице

Полный перечень затрат на общехозяйственные нужды с примерами:

Страховые взносы и другие начисления на заработок АУП.

Представительские затраты организации.

Расходы на оплату командировок и служебных поездок.

Оплата почтовых услуг, телефонии, интернета, связи, прочее.

Оплата почтовых марок для отправки деловой корреспонденции.

Амортизационные отчисления по основным средствам и нематериальным активам, не задействованным в производственном цикле.

Амортизация по офисным помещениям АУП и бухгалтерии.

Приобретение специализированных программ для бухгалтерии.

Закрытие

Чтобы определить активный или пассивный счет 26, нужно обратить внимание, как отражаются на нем затраты. Распределяются они по дебету и списываются в кредит счетов затрат на основное производство. Таким образом, счет 26 в бухгалтерии является активным. Закрывается он ежемесячно. Все остатки переносятся на себестоимость продукции.

Сальдо на конец периода должно быть нулевым.

Существует два способа формирования себестоимости:

- По фактической себестоимости (полная).

- Директ-костинг или по сокращенной себестоимости.

Предприятие может применять в своей деятельности только один метод, который нужно закрепить в учетной политике. Поменять его не удастся. От выбранного способа будет зависеть закрытие счета 26.

Если в организации применяется метод формирования по фактической себестоимости, то в этом случае общехозяйственные расходы будут закрываться на счет 20 «Основные производства». В случае, если у компании есть обслуживающие или вспомогательные цеха, оказывающие услуги сторонним организациям, то затраты нужно поделить между счетами 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства». Порядок списания и распределения баз общехозяйственных затрат тоже необходимо отразить в учетной политике. Бухгалтерская проводка в этом случае будет выглядеть так:

Дт20 (23, 29) — Кт26

Как закрывается 26 счет, если предприятие выбрало метод директ-костинг. Все очень просто. Общехозяйственные затраты при работе по сокращенной себестоимости будут учитываться на счете 90.2 «Себестоимость продаж». Образец проводки:

В бухгалтерии иногда возникают проблемы со списанием общехозяйственных расходов. Почему же не закрывается 26 счет. Скорее всего у него есть начальное сальдо, чего быть не должно. Существует несколько причин, устранив которые можно решить этот невозможный вопрос:

- В первую очередь нужно проверить настройки учетной политики в бухгалтерской программе. Там должен быть указан метод формирования себестоимости на предприятии, а также информация о том, каким способом распределяются общехозяйственные затраты.

- Второй возможной причиной может быть неверный аналитический учет по общехозяйственным расходам. Следует проверить корректность распределения затрат по видам статей, а также по подразделениям компании. Скорее всего обнаружится ошибка в детализации произведенных операций.

Бухгалтер закрывает месяц

А что делать, если в течение отчетного месяца не было выручки. Выход тоже есть. Нужно создать реализацию на 1 копейку и провести ее на подставного контрагента. После этого можно закрыть общехозяйственные расходы счет 26 на счет 20 «Основное производство». После этого останется только в конце года вручную сторнировать лишнюю копейку.

Пример того, как закрыть счет 26 вручную проводкой:

Дт26 — Кт02 — начислена амортизация по основным средствам.

Дт26 — Кт10 — списаны материально-производственные запасы.

Дт26 — Кт70 — начислена заработная плата административно-хозяйственному аппарату.

Дт26 — Кт68 (69) — произведено начисление страховых платежей.

Дт20 (21, 29, 90) — Кт26 — выполнено списание затрат.

Важно! Если общехозяйственные расходы учитываются в налоговом учете как косвенные, то неизменно возникают временные разницы. Они тоже должны быть списаны проводками.

Итоги

В дебет счетов учета затрат 20, 23, 29 списываются общехозяйственные расходы в том случае, если продукция учитывается по полной производственной себестоимости. Если компания определяет сокращенную себестоимость продукции, общехозяйственные расходы списываются на себестоимость продаж. При отсутствии деятельности и выручки от продаж в проводках по списанию расходов участвует счет 91.2 «Прочие расходы».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как счет 26 корреспондирует с другими счетами

Корреспондирует он с другими счетами плана счетов как по дебету, так и по кредиту. Основные проводки по дебету:

Корреспонденция со счетами бухгалтерского учета по кредиту:

Исправляем ошибки в учете

Применение автоматизированного учета существенно облегчает ведение учета. В специализированных бухгалтерских программах не редки ошибки. Почему не закрывается 26 счет:

- Проверьте настройки учетной политики в программном продукте. Следуйте подсказкам, которые дает программа, либо обратитесь к разработчикам.

- Проверьте правильность регистрации операций в спецпрограмме. В большинстве случаев ошибки кроются в пересортице (например, бухгалтер ошибся в реквизитах или номенклатуре).

- Проконтролируйте даты регистрации операций. Например, в ПП «1С» даты регистрации хозяйственной операции играют ключевую роль в формировании бухгалтерских данных.

Чтобы избежать ошибок, систематически формируйте оборотную ведомость и проверяйте карточку бухсчета 26.

Проводки

Какие проводки чаще всего применяются в бухгалтерском учете при списании общехозяйственных затрат:

- Начисление амортизации основных средств на административно-хозяйственные нужды — Дт26 — Кт02.

- Расходы, связанные с ремонтом ОС силами самой организации или с привлечением сторонних специалистов — Дт26 — Кт10 (60, 76).

- Начислена амортизация по НМО (нематериальным активам) на административно-хозяйственные нужды — Дт26 — Кт05.

- Отражены затраты на аренду помещений, не являющихся торговыми или производственными — Дт26 — Кт76 (60).

- Затраты на аудиторские, информационные, консультационные услуги — Дт26 — Кт76 (60).

- Расходы на обучение сотрудников административно-хозяйственного аппарата — Дт26 — Кт76 (60).

- Списаны налоги — Дт26 — Кт68.

- Зарплата административно-хозяйственного персонала — Дт26 — Кт70.

- Страховые взносы — Дт26 — Кт69.

- Проведение официальных приемов, деловых встреч и переговоров, транспортное обеспечение — Дт26 — Кт71 (60, 76).

Как видно из примера проводок, все общехозяйственные расходы отражаются на Дт26, по Кт26 происходит их списание на себестоимость и продажи.

Учет общехозяйственных расходов на основании примера

Синтетический учет общехозяйственных расходов в течение месяца ведется в корреспонденции со счетами:

| Дт 26 Кт 02 | Начислена амортизация оборудования, которое используется для административно-хозяйственных нужд |

| Дт 26 Кт 05 | Начислена амортизация по нематериальным активам, используемым в административно-хозяйственной сфере |

| Дт 26 Кт 10 | Израсходованы сырье, материалы, хозяйственный инвентарь, используемые в административно-хозяйственной сфере |

| Дт 26 Кт 21 | На административно-хозяйственные цели отпущены полуфабрикаты собственного производства |

| Дт 26 Кт 43 | Часть готовой продукции направлена на собственные административно-хозяйственные нужды |

| Дт 26 Кт 60 (76) | Отражены расходы на услуги поставщиков и подрядчиков на основании актов для общехозяйственных нужд предприятия |

| Д 26 Кт 70 | Начислена оплата труда общехозяйственному персоналу |

| Дт 26 Кт 69 | Отнесены на затраты суммы страховых платежей во внебюджетные фонды, относящиеся к оплате труда общехозяйственного персонала |

| Дт 26 Кт 71 | В соответствии с авансовым отчетом подотчетного лица списаны представительские расходы |

| Дт 26 Кт 97 | На общехозяйственные затраты списана доля расходов будущих периодов |

За месяц архитектурно-проектное бюро произвело следующие расходы.

Заработная плата сотрудников, выполняющих проектные работы, составила 500 000 руб.

Заработная плата администрации — директора организации и бухгалтера — составила 120 000 руб.

Сумма страховых платежей в фонды, относящиеся к оплате труда администрации, составила 36 240 руб.

Амортизация оборудования для геологоразведочных работ составила 25 000 руб., амортизация ноутбука и многофункционального устройства, которые использует в своей работе бухгалтер, составила 5 000 руб.

Стоимость расходных материалов для многофункционального устройства, приобретенных для администрации, составила 6 000 руб.

В течение месяца на счете 26 формируются следующие проводки:

- Дт 26 Кт 70 — 120 000 руб. — начислена оплата труда директору и бухгалтеру.

- Дт 26 Кт 69 — 36 240 руб. — отнесены на затраты суммы взносов в фонды по оплате труда директора и бухгалтера.

- Дт 26 Кт 02 — 5 000 руб. — начислена амортизация ноутбука и многофункционального устройства.

- Дт 26 Кт 10 — 6 000 руб. — на нужды администрации использованы расходные материалы для многофункционального устройства.

Источник: astclub.ru

1с не закрывает 26 счет как исправить

Не закрывается счет 26 «Общехозяйственные расходы» в 1С 8.3

Если не закрывается 26 счет, необходимо проверить настройки и учетную политику в 1С. Чаще всего проблема заключается в них.

Для этого заходим в меню «Учетная политика» и спускаемся до настроек общехозяйственных расходов. Если будет выбран метод включения в себестоимость продаж (директ-костинг), то все расходы с 26 счёта сразу списывается в расходы организации на 90.08.1 пропорционально выручке, а если выбрано включение в себестоимость продукции, работ, услуг, то обязательно нужно зайти в меню «Методы распределения косвенных расходов» и заполнить порядок распределения.

Уже более 10 000 компаний работают

в облачной 1С от 42Clouds

— Консультация по 1С Бесплатно!

— Поддержка 24/7 по техническим вопросам: в чате, по телефону, по почте

— Все типовые конфигурации онлайн, доступ через RDP, Remote App, Web

Санта-Барбара под названием «Сдай отчетность за 2020 год» продолжается! Мало того, что у бухгалтеров возникает куча вопросов по текущей работе, так еще и 26 счет перестал закрываться корректно!

Вместо привычного закрытия на счет 90.08 у одних он закрывается на счет 90.02, у других на 20 счет, у третьих вообще закрытие месяца не проводится и требует начислить выручку, которой в том периоде и не было. Как результат – ажиотаж на линиях консультации 1С: уставшие и вымученные бухгалтеры на одном конце телефона, твердящие, что опять программа не работает, и консультанты 1С, на другом конце, в стопятьсотый раз объясняющие истинную причину такого поведения 1С. В этой публикации мы расскажем почему же происходит этот так называемый «сбой» в 1С: Бухгалтерии ред. 3.0, а также покажем каким образом можно всё исправить!

Итак, сначала о причинах.

Коллеги, поверьте, разработчики 1С тут не причем! Меньше всего они хотят рушить привычную всем и годами наработанную методологию учета. Дело в новом законодательстве, а именно в выпуске ФСБУ 5/2019 «Запасы».

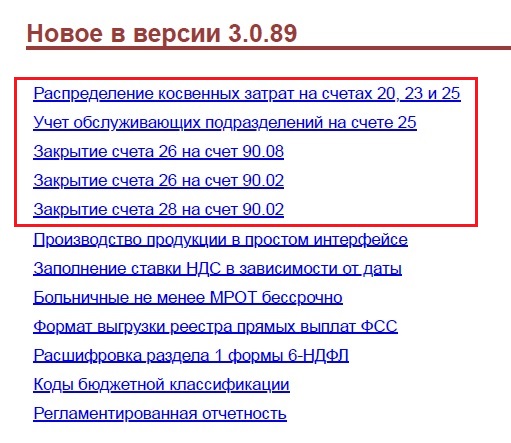

Еще в начале года 14 января 2021 г. вышел релиз 3.0.89 с изменениями, касающимися этого нового ФСБУ.

Обратите внимание, что новшества коснулись практически всех счетов учета затрат!

Согласно п. 24 и п. 25 нового стандарта теперь под косвенными затратами следует понимать те затраты, которые невозможно прямо отнести к работам, услугам или конкретной продукции.

«Так если новый ФСБУ действует с 2021 года почему не закрывается 2020 год?» — спрашивает каждый второй бухгалтер?

Дело в открытом для редактирования периоде. У многих бухгалтеров сейчас открыт 2020 год для корректного формирования годовой отчётности, т.е. не стоит дата запрета редактирования данных. А при обновлении, когда происходят изменения в структуре конфигурации, программа зачастую перепроводит документы незакрытых периодов. Это необходимо для корректной работы 1С.

И вот если в её доступе остается не только текущий налоговый период, но и предыдущие, когда дата запрета не установлена, то могут начаться проблемы с расхождением данных в отчетах. Подробно об этом мы писали в статье «Почему могут измениться данные в отчетах закрытых периодов?».

Сразу скажем, что проблемы с 26 счетом за 2020 год наблюдаются сейчас у всех организаций, кто собирает затраты на этом счете.

Причем те бухгалтеры, кто вынужденно перепроводит предыдущие периоды, например, 2019, 2018 годы и т.д., находятся в более тяжелой ситуации: у них такая беда с настройками может случиться в тех перепроводимых годах.

С причинами разобрались. Теперь приступим к решению этого вопроса.

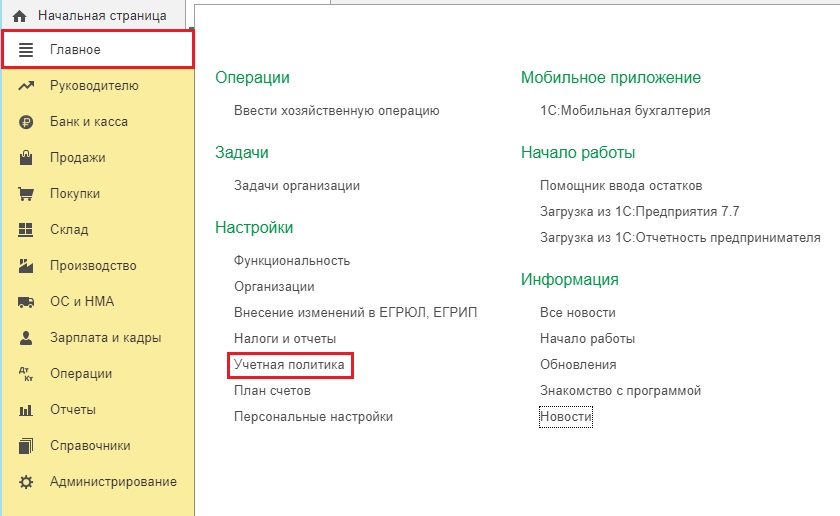

Самый главный документ, касающийся закрытия счетов учета, находится в разделе «Главное». Конечно же это учетная политика организации.

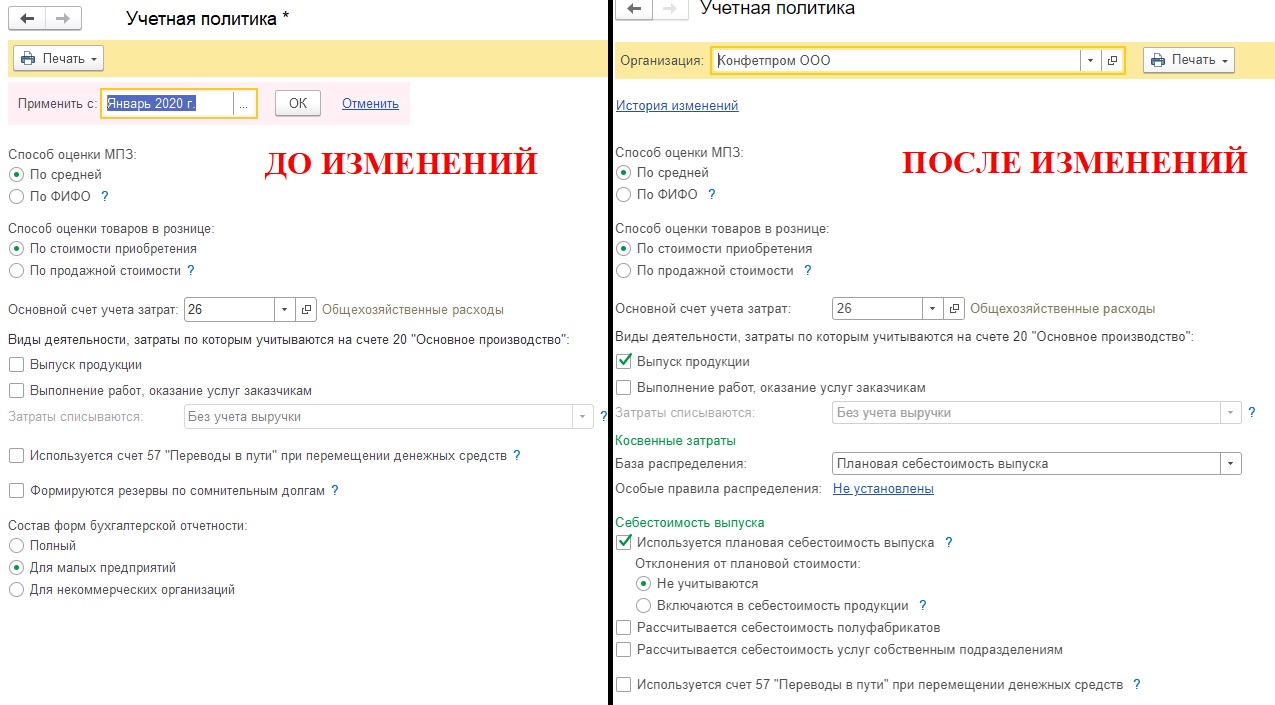

Приведем сравнительный анализ учетной политики ДО и ПОСЛЕ изменений. Обратите внимание сколько новых позиций добавилось!

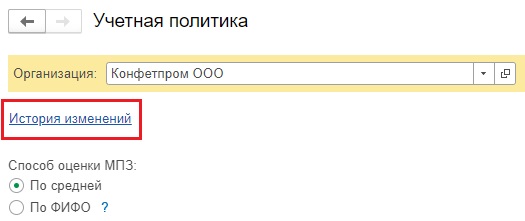

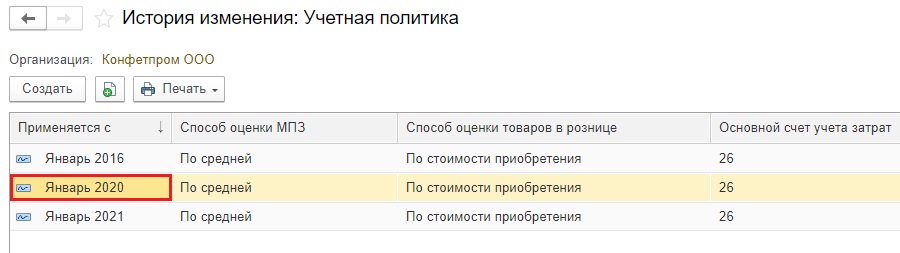

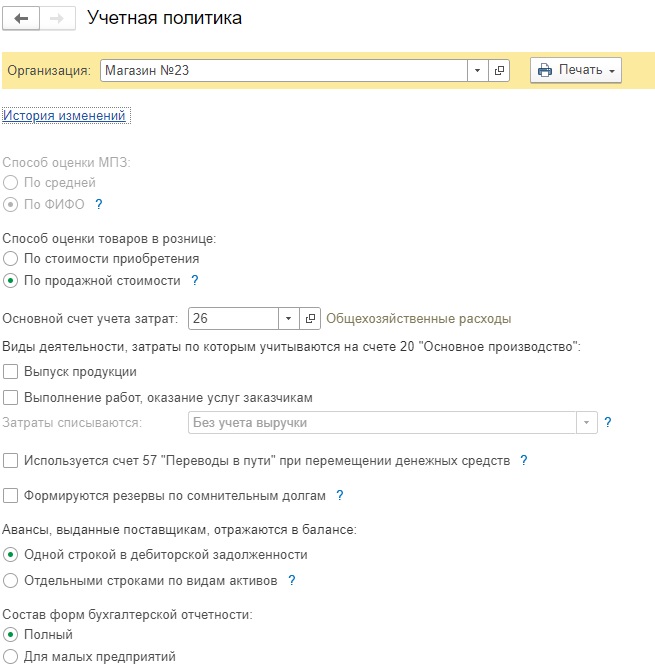

Сначала нам необходимо провалиться в настройки учетной политики за 2020 год. Для этого кликнем по гиперссылке «История изменений».

Далее заходим в необходимый нам период.

Важно зайти именно в настройки 2020 года, иначе все ваши старания программа оценит, как изменения 2021 года, а 2020 год оставит без изменения.

Хочется отметить самое главное: единого для всех алгоритма настройки учетной политики не будет!

У всех предприятий раньше стояли свои настройки: у одних был выпуск продукции, другие оказывали услуги, третьи вообще строительством занимались и т.д.

Поэтому мы приведем общие рекомендации по устранению неполадок. А ваша задача – подобрать тот способ, который нужен именно вам.

Вот какую информацию приводят разработчики 1С на этот счет.

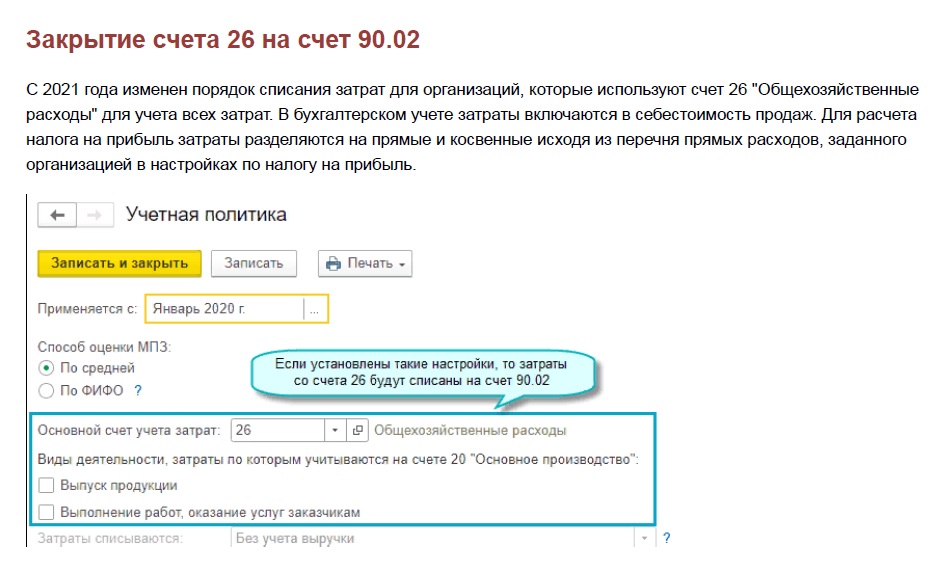

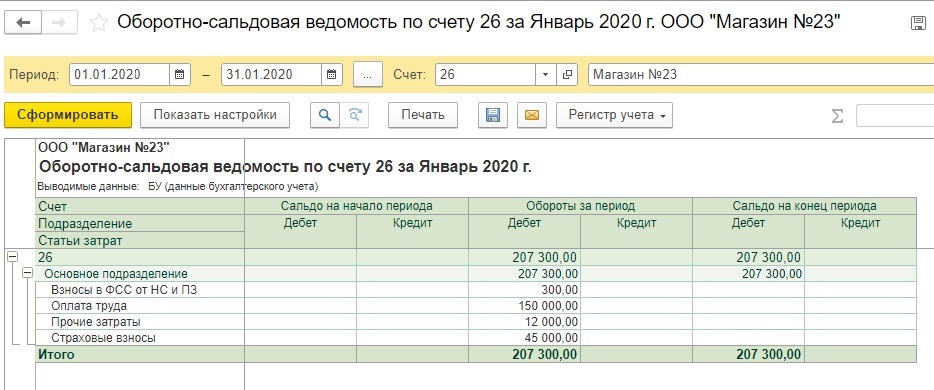

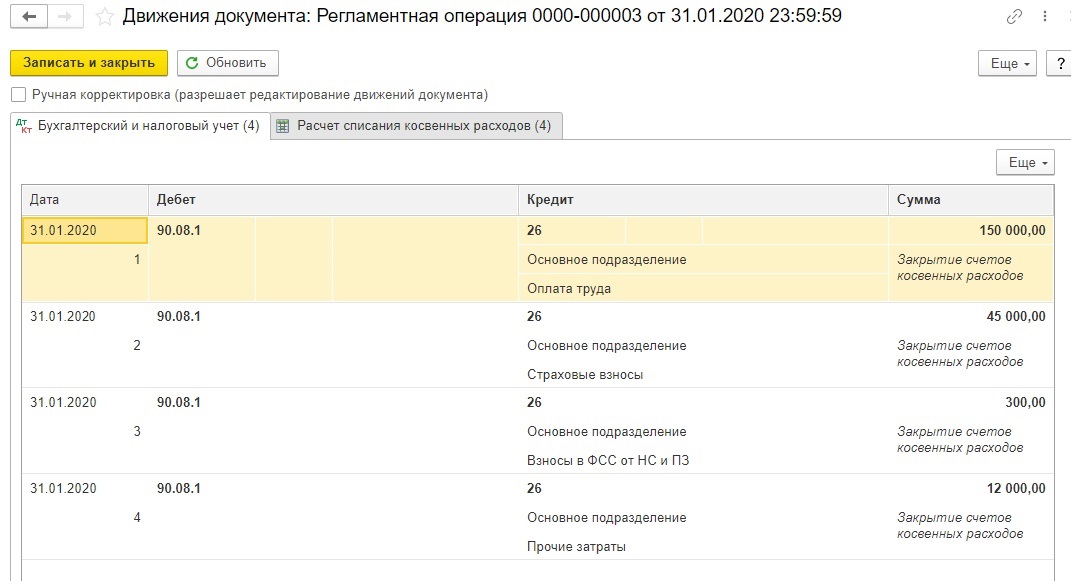

Рассмотрим условный пример: допустим, у нас есть затраты на 26 счете за январь 2020 года. Организация оказывает услуги.

При закрытии месяца они закрываются на счет себестоимости 90.02.1 вместо привычного счета 90.08.

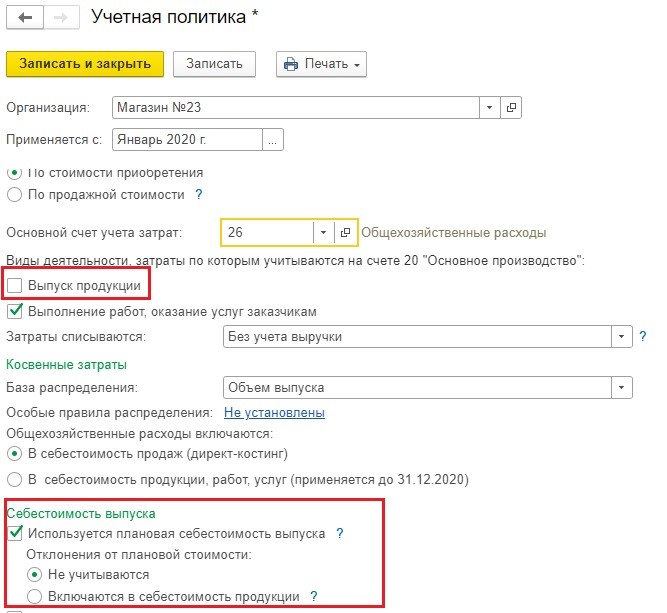

Идем в учетную политику за 2020 год и видим такую картину:

На первый взгляд всё корректно, однако теперь необходимо уточнить вид деятельности.

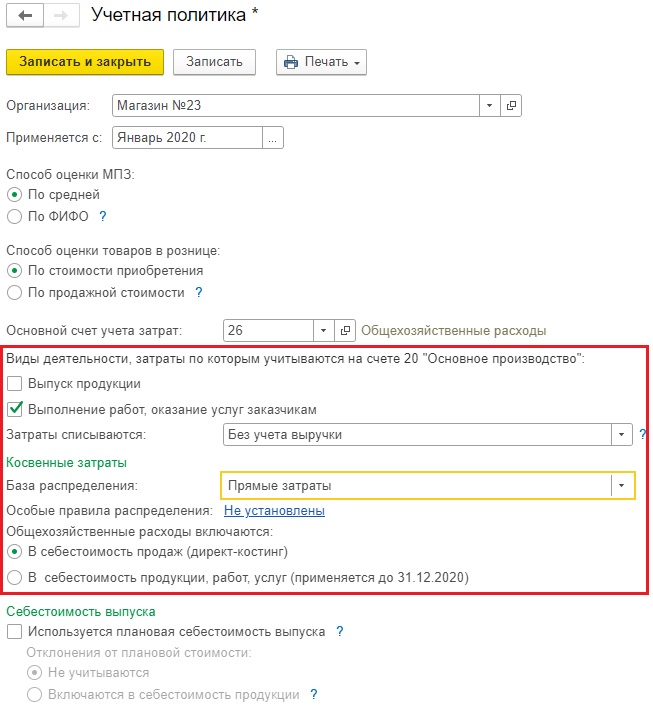

Видим, что при постановке галочки в строке «Выполнение работ, оказание услуг заказчикам» появились дополнительные поля.

Выбираем способ списания затрат и базу распределения, о которой поговорим далее.

Также включаем привычную галочку директ-костинга.

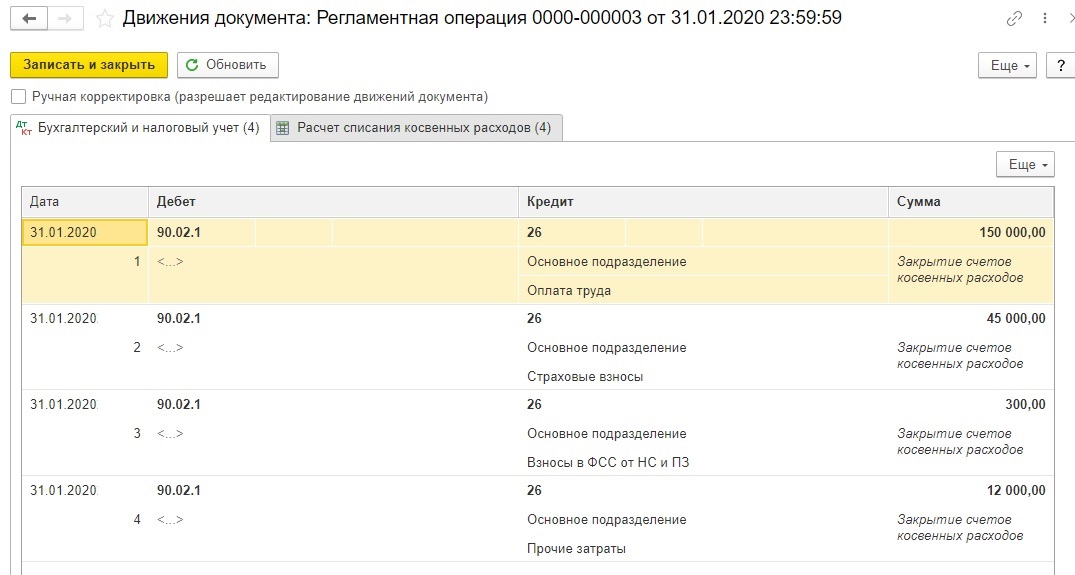

Перепроводим месяц и получаем корректные проводки.

Принцип исправления понятен, приведем еще другие причины.

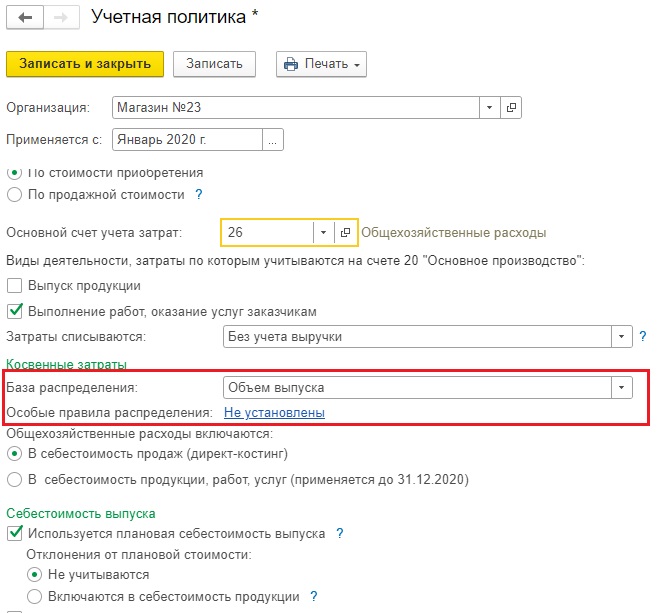

Например, могут быть ситуации, когда после обновления база распределения выбралась программой некорректно. Допустим ранее в качестве базы распределения у вас стояла «Выручка», а теперь «Объем выпуска». В этом случае нужно также поправить настройки.

Или же, наоборот, раньше стояла база распределения «Прямые затраты», а после обновления стала «Выручка». А выручки за январь нет. Программа не даст закрыть месяц, будет требовать начислить выручку.

Также посмотрите внимательно на настройку поля «Себестоимость выпуска». Даже при отсутствии галочки непосредственно о выпуске продукции программа позволяет теперь рассчитать оценку оказанных услуг по плановой себестоимости, хотя раньше такого не было.

Об этом свидетельствует клик на знак вопроса

Если у вас нет выпуска продукции можете смело снимать галочку и снова перепроводить месяц.

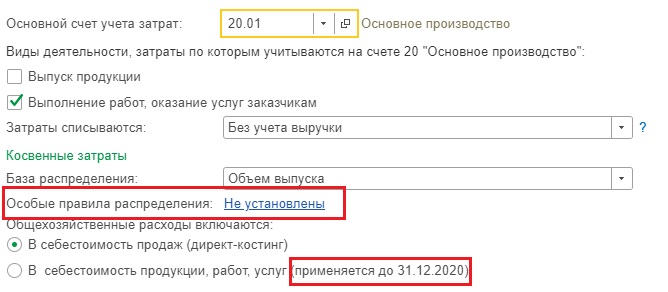

Также до обновления вы 26 счет могли закрывать на 20 счет, а с 2021 года эти настройки не действуют. Соответственно, в учетной политике 2020 года ставим галочку в поле «В себестоимость продукции, работ, услуг (применяется до 31.12.2020 г.)», а в 2021 году заводим особые правила распределения, где и указываем 20 счет.

Подведем итог: вариантов настройки учетной политики – масса! Нужно выбрать те настройки, которые действовали у Вас раньше. Если не помните, что именно стояло в настройках, можно зайти в Историю изменений, либо же восстановить копию базы 2020 года.

Как настраивать учетную политику в 2021 году для всех счетов учета затрат разберем в отдельной статье. Следите за нашими обновлениями!

Коллеги, если у вас остались вопросы – пишите их в комментариях, либо же в нашем чате Телеграмм «Учет без забот», ведь там можно сбросить скриншот настроек для более детального анализа.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: oshibkami.ru