Последние новости УСН, документы, отчетность, практика применения «упрощенки»

Подотчетные суммы в 1С:УСНО

Опубликовано 30 марта 2008 автором Usn.su

Помогите пожалуйста начинающему провести в программе 1С:УСН авансовый отчет, если можно, то поподробней.

1. Купили стол компьютерный за 6000 руб.

2. ПК, монитор, клаву, мышь, дисковод ,программу Windows XP — на общую сумму 15 255 руб.

Д 71 К 50 — выдали деньги, РКО. Составляем авансовый отчет, какой счет ставить в оборотной стороне а.о.? Какие операции дальше?

Запись опубликована автором Usn.su в рубрике Вопрос-ответ с метками 1С. Добавьте в закладки постоянную ссылку.

Подотчетные суммы в 1С:УСНО : 11 комментариев

Innoch говорит 31 марта 2008 в 4:37 дп :

klk,

На обратной стороне указываете: Товарный чек или Чек ККМ

дата чека

№ чека

60.1. Дальше указываете, что за организация

Учет расчетов с подотчетными лицами

Приобретение товаров за наличный расчет И ставите сумму по чеку После этого вы должны будете сделать по данным чекам Поступление материалов. То есть берете чеки и ставите на приход там, допустим, мышку, на 10.9 Инвентарь и хоз.принадлежности, или куда вы их приходовать будете. И все на этом.

fantazy говорит 7 апреля 2008 в 12:45 пп :

Подскажите, ставить на приход, для этого надо оформить МПЗ?

Екате_рина говорит 7 апреля 2008 в 4:44 пп :

банк просит на проверку кроме кассовой книги авансовые отчеты. в них есть графа — остаток внесен в размере….нужно ли её заполнять? или не обязательно? ведь авансов. отчет например от 1 числа, а остаток ден.средств от него внесен 3 числа. приказ создали на то, что подотчетные средства можно давать сотрудникам на месяц, отчитываться по подотч. ср-вам такк же — до месяца.

rinck говорит 7 апреля 2008 в 11:37 пп :

[quote=Innoch;67362]klk,

На обратной стороне указываете: Товарный чек или Чек ККМ

дата чека

№ чека

60.1. Дальше указываете, что за организация

Приобретение товаров за наличный расчет И ставите сумму по чеку Работаю в УСН и сломал всю голову с авансовыми отчётами!

При приходовании материалов по авансовому отчёту что выбираем в корреспонденции 60.1 или 60.2? Затраты по приобретении МПЗ списываются при отпуске в производство? Что происходит с 71 счетом, если выбираем 60.1? Что делать с услугами, выбирать на обратной стороне поставщика услуг, предварительно проведя документ получение услуг, или подотчётное лицо с отнесением затрат на 26 счёт?

Innoch говорит 8 апреля 2008 в 9:13 дп :

Ягодка говорит 8 апреля 2008 в 9:40 дп :

Олz говорит 8 апреля 2008 в 10:23 дп :

Innoch говорит 8 апреля 2008 в 10:27 дп :

Innoch говорит 9 апреля 2008 в 11:18 дп :

Татьяна говорит 24 мая 2008 в 2:29 пп :

Подскажите, пожалуйста.

Я списываю услуги, оказанные нашей организации, на 44.3, но закрытие месяца эти расходы не списывает (остаются висеть), хотя в книгу учета доходов и расходов они входят и налог рассчитывается правильно. Почему в бухгалтерском учете они виснут на 44.3? Что делать?

Закрытие счетов 20, 26, 44 в 1С 8.3 Бухгалтерия

На каком счете отражаются затраты на связь, канцтовары и заправку картриджей? говорит 14 марта 2010 в 7:21 пп :

Как оформить авансовый отчет, если

приобрели канцелярские товары

заплатили за телефон наличными денежными средствами

заправили картридж На каком счете отражать данные затраты? Лариса

Источник: usn.su

Если у подотчетника нет документов, подтверждающих расходы. Нет подтверждающих документов дебиторской задолженности

Практически каждый человек хоть раз в жизни брал деньги под отчет. И знает, что о полученной сумме потом нужно отчитаться, заполнив авансовый отчет и приложив к нему документы, подтверждающие траты. На основании отчета бухгалтер спишет с работника долг и оприходует купленные им ценности либо спишет на расходы оплаченные работы (услуги).

Если сотрудник отчитался о потраченных суммах и приложил к авансовому отчету оправдательные документы, расходы можно учесть при УСН, а зарплатных налогов с подотчетной суммы исчислять не нужно. Однако в жизни бывает всякое, в том числе и потеря подотчетным лицом оправдательных документов. Что делать бухгалтеру когда отсутствуют документы, подтверждающие расходование подотчетных сумм? Нужно ли облагать НДФЛ и взносами долг, прощенный работнику? Можно ли без документов учесть расходы при УСН?

На этот случай не было ясности, как поступать бухгалтеру и нужно ли деньги, о которых сотрудник не смог отчитаться, включать в его доход, облагаемый НДФЛ. Спорное мнение на этот счет было даже у судей. Теперь же благодаря постановлению ВАС РФ от 05.03.2013 № 13510/12 выработана однозначная позиция по данному вопросу. Какая именно — давайте посмотрим.

Какие действия может предпринять работодатель

В рассматриваемом деле судьи пришли к выводу, что если сотрудник не смог предоставить оправдательных документов о трате подотчетных сумм , организация возмещать ему расходы не обязана. А значит, может требовать возврата денег вплоть до копейки.

Поступив таким образом, компания избавит себя от уплаты каких-либо налогов. Отметим, что те деньги, которые сотрудник вернул, в доходы при упрощенной системе не включаются, поскольку не являются для организации экономической выгодой (ст. 41 НК РФ). Ведь по сути компания получает назад авансовые деньги.

Другое решение ситуации — возместить работнику понесенные расходы . Такой подход будет справедлив, когда товары реально куплены либо работы (услуги) подотчетным лицом оплачены и можно проверить их цену. Однако если работодатель пойдет навстречу сотруднику-растеряшке, то компании придется заплатить дополнительные налоги, посчитали судьи Высшего арбитражного суда РФ.

Обратите внимание!

1. Работник должен отчитаться о расходовании подотчетных денег, представив авансовый отчет. К нему сотрудник прикладывает чеки, билеты, квитанции и другие оправдательные документы. Если документы в порядке, обложения НДФЛ и взносами подотчетных денег не возникает.

2. Компания может принять авансовый отчет, даже если подотчетник потерял чеки и квитанции. Но в этом случае с подотчетных сумм придется заплатить НДФЛ (за счет работника) и страховые взносы (за счет работодателя). Помимо этого, неподтвержденные затраты не получится поставить в расходы по УСН (при объекте доходы минус расходы).

Какие налоги придется заплатить, если приняты расходы без документов

В рассматриваемом деле компания как раз таки решила не требовать от сотрудника деньги, уплаченные за товар или услугу. И принять авансовый отчет без подтверждающих расходы документов. Однако, по мнению суда, поскольку эти затраты не были подтверждены документами, у сотрудника с тех денег, которые были выданы под отчет, нужно удержать НДФЛ по ставке 13%. Объясняют служители Фемиды это тем, что в базе по налогу на доходы физических лиц должны учитываться все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло (ст. 210 НК РФ).

Этим решением судьи попросту закрывают еще одну лазейку, при которой можно не платить налоги со скрытых доходов работника, поскольку ранее судебная практика была неоднозначной.

Например, ФАС Восточно-Сибирского округа в постановлении от 05.05.2009 № А33-6849/2008-Ф02-1857/2009 признал, что компания может не облагать НДФЛ подотчетные суммы, даже если работник не принес чеки. В то же время ФАС Уральского округа в постановлении от 02.05.2006 № Ф09-2757/06-С2 занимал противоположную позицию в деле со схожими обстоятельствами.

Что касается обложения подотчетных сумм страховыми взносами, то эта тема в решении суда затронута не была. Но по аналогии можно сделать вывод, что неподтвержденные расходы подотчетного лица также нужно облагать взносами (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ).Ведь, по сути, подотчетные деньги необходимо рассматривать как вознаграждение сотруднику, а обратное доказать не получится из-за отсутствия документов.

Кроме того, если документы утеряны, то истраченные сотрудником деньги нельзя включать в расходы по УСН. Ведь согласно пункту 2 статьи 346.16 НК РФ «упрощенцы» учитывают затраты, только если они соответствуют критериям пункта 1 статьи 252 НК РФ. А в этом пункте как раз говорится о том, что если расходы не подтверждены документом, то они не учитываются в налоговой базе.

Компенсация подотчетному лицу расходов при отсутствии оправдательных документов

Работнику ООО «Сфера» В.С. Петрову было поручено купить канцелярские товары. В бухгалтерии компании он получил на эти цели 1000 руб. Товары работник принес, а вот чек на них потерял.

Руководителем ООО «Сфера» было принято решение не требовать от В.С. Петрова возврата денег. Тем более что канцелярские товары в нужном количестве были приобретены и принесены работником.

В такой ситуации бухгалтер ООО «Сфера» поступил следующим образом. С 1000 руб. подотчетных сумм исчислил НДФЛ по ставке 13% (130 руб.) и страховые взносы по ставке 30% (300 руб.).

НДФЛ компания удержала из ближайшей зарплаты работника. А страховые взносы заплатила за счет собственных средств.

Несмотря на то что расходы на канцтовары согласно подпункту 17 пункта 1 статьи 346.16 НК РФ учитываются в базе по УСН, бухгалтер ставить их к вычету не стал. Ведь документов, подтверждающих эти расходы, В.С. Петров не принес.

Как хорошо видно из примера, если работник не принесет чеки и работодатель не потребует деньги назад, сотрудник из-за своей беспечности потеряет всего 13% на НДФЛ. Компания же понесет убытки посущественней — страховые взносы в размере 30% от подотчетной суммы. Правда, «упрощенцам», которые применяют отдельные виды деятельности, разрешено платить взносы по ставке 20%. И если это ваш случай, то с неподтвержденных подотчетных сумм нужно удержать взносы именно по этой ставке. Также налицо потеря на «упрощенном» налоге из-за невозможности учесть траты работника при налогообложении (если объект налогообложения — доходы минус расходы).

Примеры отсутствия возможности приложить подтверждающие документы к авансовому отчету

Авансовый отчет представляет собой документ, где отражаются расходы организации , поэтому авансовый отчет становится объектом проверки аудиторов или налогового инспектора .

При оформлении авансового отчета ответственное лицо всегда руководствовалось Постановлением Госкомстата России от 01.08.2001 № 55, где была утверждена форма авансового отчета (форма № АО-1).

Однако с 2013 года были внесены изменения в нормативные документы, где было отменено обязательное применение унифицированной формы АО-1. На сегодняшний день многие организации продолжают использовать старый бланк для оформления документа «Авансовый отчет», где заполняются две стороны печатной формы: титульная сторона и оборотная сторона.

При оформлении авансового отчета есть случаи, когда сотрудник в силу объективной причины не может приложить документы к отчету, которые подтверждают эти расходы:

Допустим компания принимала участие в форуме , и во время транспортировки к месту демонстрации выставочный экземпляр оборудования был поврежде н. Сотрудник компании поставил в известность свое руководство. И для устранения неисправности сотрудник получил разрешение заплатить наличные деньги стороннему специалисту . Сотрудник написал служебную записку о том, куда были потрачены деньги, добавив сумму по НДФЛ и отразил в служебной записке, что документы были потеряны. Расход, отраженный в авансовом отчете, не может быть принят компанией для уменьшения прибыли, так как нет подтверждающих документов. В этом случае деньги, выплаченные сотруднику, считаются его доходом, с которых надо удержать НДФЛ.

Вот еще такой случай, когда сотрудник получил деньги на покупку канцелярских товаров . Товары сотрудник принес, все канцелярские товары оприходованы на складе, а вот предоставить чек на их приобретение он не может, так как чек был утерян . В этом случае с подотчетных сумм исчисляется НДФЛ подотчетного лица, организация платит страховые взносы за счет собственных средств, и при этом бухгалтер не может учитывать расходы на покупку канцелярских товаров для уменьшения налогооблагаемой базы.

3.

При формировании авансового отчета, если на все расходы есть документы, подтверждающие эти расходы, и именно эти затраты принесут прибыль организации в будущем, то эти расходы могут быть приняты организацией для уменьшения прибыли.

Расчеты с подотчетными лицами в 1С:ERP

Когда выдаются деньги подотчетному лицу, то по бухгалтерскому учету формируется проводка по дебету счета 71 и корреспондируется со счетами учета ДДС . А при отражении авансового отчета формируется проводка по кредиту счета 71 и корреспондируется со счетами затрат или счетами учета по приобретенным ценностям.

Чтобы выдать наличные или безналичные денежные средства подотчетному лицу, необходимо оформить документ «Расходный кассовый ордер» (Дт 71.01 – Кт 50.01) или документ «Списание безналичных ДС» (Дт 71.01 – Кт 51) с обязательным выбором вида операции «Выдача подотчетнику», и эти денежные средства могут быть потрачены на любые цели.

Подотчетное лицо отражает все расходы в документе «Авансовый отчет» в табличных частях раздела «Расходы» и раздела «Оплата поставщикам».

Чтобы отразить операцию по закупке ТМЦ , надо оформить документ «Поступление товаров и услуг» с видом операции «Закупка через подотчетное лицо» , где будут сформированы проводки по поступлению ТМЦ на склад (Дт 10, 41 – Кт 71.01).

Для отражения представительских, а также прочих расходов (Дт 25, 26, 44 – Кт 71.01) необходимо оформить документ «Поступление товаров и услуг» с обязательным указанием вида операции «Закупка через подотчетное лицо».

Используя документ «Поступление услуг и прочих активов» с обязательным выбором вида операции «Закупка через подотчетное лицо», можно отразить в системе операцию по приобретению внеоборотных и нематериальных активов или отразить прочие услуги.

И в документе «Поступление товаров и услуг», и в документе «Поступление услуг и прочих активов» есть возможность вывести на печать форму АО-1.

Реализована возможность двухэтапного ввода информации об израсходованных суммах. В связи с этим для документа «Авансовый отчет» используется статусы: «Подготовлено» и «Утверждено». Использование статусов определяется функциональной опцией при настройке системы.

Елена Черненко

консультант-аналитик компании ООО “Кодерлайн”, сертифицированный специалист 1С.

Итак, по общему правилу расходы принимаются к вычету только в тех случаях, когда они могут быть подтверждены документально. Однако в отношении индивидуальных предпринимателей ст. 221 НК РФ предусмотрено исключение из этого правила. Им разрешено учесть в составе профессионального вычета и неподтвержденные расходы.

Но в размере 20% общей суммы доходов, полученной от предпринимательской деятельности. Это следует из абз. 4 п. 1 ст. 221 НК РФ (см. также Письмо УФНС России по г. Москве от 27.03.2009 N 20-14/2/028404).

Например, индивидуальный предприниматель П.С. Арутюнов в течение года получил доход от предпринимательской деятельности в размере 450 000 руб. Расходы, связанные с осуществлением этой деятельности, составили 185 000 руб. Документы, подтверждающие произведенные расходы, у П.С. Арутюнова отсутствуют.

Вместе с тем П.С. Арутюнов вправе уменьшить свои доходы на 90 000 руб. (450 000 руб. x 20%).

Обратите внимание!

Подробнее о том, какие документы подтверждают произведенные налогоплательщиком расходы, вы можете узнать в разд. 3.4.1.3.1 «Какие документы подтверждают расходы».

Для получения 20%-ного вычета предприниматель не обязан объяснять причину отсутствия у него подтверждающих документов или каким-то образом доказывать, что расходы все же были произведены. Такие выводы содержит Постановление Президиума ВАС РФ от 11.05.2005 N 15761/04. Аналогичного мнения придерживаются и нижестоящие суды (Постановления ФАС Северо-Западного округа от 19.08.2008 N А44-7/2008, ФАС Восточно-Сибирского округа от 05.12.2007 N А78-43/07-С2-20/1-Ф02-9008/07, ФАС Западно-Сибирского округа от 12.03.2007 N Ф04-1228/2007(32168-А75-34)).

Правоприменительную практику по вопросу необходимости подтверждения расходов с целью заявления профессионального вычета в размере 20% от величины полученного дохода см. в Энциклопедии спорных ситуаций по НДФЛ и страховым взносам.

Важно учитывать, что расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива в размере 20% (ст. 221 НК РФ). Это означает, что в случае применения вычета по 20%-ному нормативу учесть еще какие-либо расходы, подтвержденные документами, не получится.

Заметим, что Президиум ВАС РФ в Постановлении от 16.02.2010 N 13158/09 пришел к следующему выводу: вычет в размере 20% суммы дохода можно применить в случае, когда документально подтверждена лишь часть понесенных расходов. При этом суд указал, что вычет по нормативу должен применяться, если документально подтвержденные расходы составляют менее 20% общей суммы дохода. Аналогичный вывод следует из Определения ВАС РФ от 28.12.2009 N ВАС-14304/09.

В то же время до принятия указанного Постановления Президиума ВАС РФ арбитражная практика складывалась иначе. Так, судьи отмечали, что вычет по нормативу 20% применяется, только если у предпринимателя полностью отсутствуют документы, подтверждающие расходы. Если же расходы подтверждены частично, вычет в размере 20% применить нельзя (Постановления ФАС Восточно-Сибирского округа от 19.10.2009 N А78-1356/08 (оставлено в силе Определением ВАС РФ от 10.02.2010 N ВАС-844/10), от 09.09.2009 N А33-17615/08, ФАС Уральского округа от 01.09.2009 N Ф09-6434/09-С3 (оставлено в силе Определением ВАС РФ от 28.12.2009 N ВАС-14304/09)).

Правоприменительную практику по вопросу предоставления профессионального вычета в размере 20% от величины полученного дохода, если документально подтверждена лишь часть произведенных расходов, см. в Энциклопедии спорных ситуаций по НДФЛ и страховым взносам.

Например, дополним условия предыдущего примера и предположим, что предприниматель П.С. Арутюнов может документально подтвердить только часть своих расходов в размере 85 000 руб. По иным расходам в размере 100 000 руб. документов нет.

В такой ситуации П.С. Арутюнов не вправе учесть одновременно документально подтвержденные расходы в размере 85 000 руб. и расходы, рассчитанные по нормативу в размере 20% доходов (450 000 руб. x 20%). Однако П.С. Арутюнову целесообразно заявить вычет по нормативу, поскольку сумма документально подтвержденных расходов меньше 20% суммы доходов (85 000 руб.

Источник: madcar.ru

Если на кассовом чеке нет QR-кода, можно ли взять его сумму в расходы

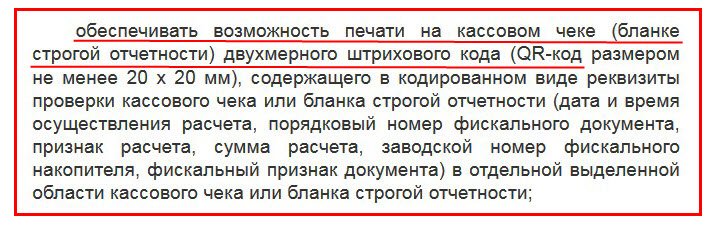

У кассового чека после вступления в силу новой редакции закона № 54-ФЗ появилось слишком много реквизитов. Все они обозначены в статье 4.7 данного закона. В их числе — QR-код. Этот реквизит обязательный. Но что делать, если на кассовом чеке, который принес подотчетник, нет данного QR-кода?

Зачем нужен QR-код

Прежде всего, QR-код должна уметь печатать любая онлайн-касса. Это обязательное требование к контрольно-кассовой технике — и указано оно в п.1 статьи 4 закона № 54-ФЗ — ССЫЛКА .

Без наличия способности выводить на чеке QR-штриховку кассовый аппарат не может применяться в РФ — его просто не внесут в соответствующий реестр ККТ.

Используется QR-код для проверки кассового чека или бланка строгой отчетности. Кодирует следующие реквизиты (п.1 статьи 4 закона № 54-ФЗ):

- дату и время расчетной операции;

- номер фискального документа (чека или БСО) по порядку;

- признак и сумму проведенного расчета;

- заводской номер фискального накопителя;

- фискальный признак документа.

Все эти перечисленные сведения оформляются в виде двухмерного штрихового кода размером не меньше 2 см х 2 см. Размещаются в специально отведенном месте в кассовом чеке или в БСО.

Чтобы проверить чек или БСО, достаточно скачать с сайта ФНС РФ бесплатное мобильное приложение (вот отсюда https://kkt-online.nalog.ru/ ). А далее — отсканировать сам код. Данная операция позволяет проверить реальность выданного чека.

В случае если документ не обнаруживается, налоговая фиксирует об этом информацию и ставит продавца, выдавшего чек с нарушениями, на проверку. Кроме того, QR-код позволяет распечатать кассовый чек на бумаге.

Дополнительный «бонус» от QR-кода — возможность контролировать кэшбек-сервисы. Только для этого понадобится отдельное приложение, выпущенное самим сервисом.

Если QR-код отсутствует на чеке, как принять такие расходы?

Указанный QR-код — обязательный реквизит кассового чека (п.1 ст.4.7 закона № 54-ФЗ). Если он печатается, значит, онлайн-касса полностью соответствует требованиям закона. В данной ситуации не возникает вопроса о принятии в состав расходов суммы, подтвержденной правильным чеком.

Но бывают случаи, когда QR-код на чеке отсутствует. Минфин РФ разъясняет в своем письме № 03-03-06/1/78500 от 14.10.2019, что приложенные к авансовому отчету документы-подтверждения произведенных платежей, если оформлены с нарушением законодательства РФ, не подлежат включению в состав расходов при расчете налога на прибыль. Требование о соответствии документов, подтверждающих расходы, прописано в статье 252 НК РФ (п.1). По аналогии такие суммы не участвуют и в уменьшении налога при УСН (п.2 статьи 346.16 НК РФ).

Таким образом, кассовый чек без QR-кода не может быть использован для подтверждения произведенных расходов в налоговом учете. Причина — QR-код является обязательным реквизитом. И его отсутствие — нарушение законодательства РФ.

С другой стороны, есть часть предпринимателей и юридических лиц, которые по закону освобождены от применения ККТ или имеют право на отсрочку её применения. Некоторые из них в качестве подтверждения платежа выдают товарный чек, БСО или кассовый чек старого образца (без QR-кода) и не нарушают при этом закон (подробнее в ЭТОЙ СТАТЬЕ). Как быть в данном случае? Остаются спорные моменты.

Если на чеке нет QR-кода: можно его принять в авансовый отчет?

Авансовый отчет составляется подотчетным лицом, получившим деньги от предприятия на определенные цели. Указанный документ позволяет сотруднику отчитаться о произведенных им платежах. Для целей бухгалтерского учета приложенных к авансовому отчету «неправильных» кассовых документов достаточно, чтобы принять перечисленные в нем суммы к учету.

Дело в том, что авансовый отчет подтверждает только факт совершения платежей и целевой характер расчетов. Основанием для отражения операций с участием счета 71 служит именно авансовый отчет, а не перечисленные в нем документы. И этого сводного документа хватает, поскольку он соответствует требованиям статьи 9 закона № 402-ФЗ. Т.е. имеет все обязательные реквизиты:

Таким образом, принять авансовый отчет для бухгалтерского учета операций по счету 71 можно. Основания все есть. А вот для признания перечисленных в нем сумм в составе расходов даже в целях бухучета — это вопрос спорный .

Выводы

Если в кассовом чеке нет QR-кода, продавец рискует попасть под проверку налоговой инспекции (это не касается тех, кто временно или постоянно освобожден от применения ККТ). Причина — данный код является обязательным реквизитом для кассового чека. И любая онлайн-касса его должна печатать.

Покупатель, используя такой кассовый чек, не сможет подтвердить для целей налогового учета сам факт расходов. В бухучете «неправильный» чек в составе авансового отчета может быть использован для отражения движения денег по счету 71. Что касается использования авансового отчета в качестве единственного основания для признания перечисленных в нем и подтвержденных «неправильными» чеками сумм в составе расходов — это спорный вопрос.

Разрешается ли аренда ККТ по 54-ФЗ и какие условия при этом должны быть выполнены.

Если покупатель нечаянно разбил товар в магазине обязан ли за него платить?

Нужно ли пробивать кассовый чек при взаимозачете https://onlain-kassy.ru/normativ/kom/vzaimozachet-kkt.html между организациями и ИП.

Похожие статьи

Новые правила применения QR-кода кассовых чеков Обзор прочих поправок, вносимых в Закон 54-ФЗ, регулирующих применение QR-кодов кассовых чеков, устанавливающих направления таких чеков клиентам, а также регламентирующих порядок включения в фискальные документы различных реквизитов

Проверка чека онлайн-кассы: по QR-коду через. Как выполняется проверка кассового чека на подлинность. Где это можно сделать в режиме онлайн и в каких случаях это может быть полезно

Электронный чек онлайн-кассы приравнивается. В какие сроки и как отправить электронный чек покупателю в обычном и интернет-магазине чтобы исполнить закон, какие при этом есть нюансы

Для успешного ведения бизнеса можно подобрать необходимое оборудование для САЛОНОВ КРАСОТЫ , КЛИНИНГА , ОБЩЕПИТА , АВТОСЕРВИСА и других направлений предпринимательской деятельности.

Источник: onlain-kassy.ru