Добрый день. ООО УСН Доходы 6%. В рамках размещение свободных средств открыты брокерские счета на ММВБ через лицензированного брокера. Отчет брокера за любой период предоставляется через личный кабинет.

С указанием кол-ва, цены финансового инструмента в соответствующей инструменту валюте, вариационной маржи (фин.результата сделки) , брокерские комиссии, комиссии биржи и прочии расходы по ведение счета. За любой период времени предоставляется финансовый результат. Работа ведется , как через самостоятельно выставляемые сделки, так и программы-роботы.

Просьба разъяснить на примере. Что в данном случае будет являться доходом для налогооблажения 6% и в какой момент времени. Возврат излишек на расчетный счет от перечисления. Финансовый результат. Объем продаж на брокерском счете.

Прочее. Пример в 2014 году переведено с расчетного на брокерский счет 3 млн рублей. На конец 2014 года остатки средств составили 2,8 мн рублей на брокерском счете. На конец 2015 года 4,3 млн. за 2014 и за 2015 год вывода средств на расчетный счет не было. За 2016 год был вывод средств 3,5 млн на расчетный счет. Остаток на брокерском счете на конец 2016 года составил 2.5 млн рублей.

Как закрыть счет 76.АВ в 1С 8.3 Бухгалтерия

Финансовые инструменты в данном случае : Облигации. Акции. Металлы. Индексы. Фьючерсы на последнии. Опционы. Прочее. При этом выручке на брокерский счет от продажи инструментов могла составить несколько сот миллионов, на которые приобретались новые инструменты.

Спасибо.

Показать полностью

Уточнение от клиента

Хотелось бы также увидеть , как и когда и сколько должно быть отражено в бухгалтерском и налоговом учете по данному процессу исходя из конкретного примера.

31 марта 2017, 14:26

Уточнение от клиента

К примеру, если место ООО используется физ. лицо — налоговым агентом в данном случае является брокер, и он рассчитывает налоговую базу как финансовый результат от всех операций и комиссий по отчету брокера за финансовый год, или на момент вывода средств с расчетного счета с начала года. И удерживает с него НДФЛ.

31 марта 2017, 14:47

10 апреля 2017, 11:36 , Андрей, г. Москва

Ответы юристов

Михаил Григорьев

Юрист, г. Санкт-Петербург

Общаться в чате

Уважаемый Андрей!

Согласно ч.ч.1,2 ст.346.15 НК РФ

1. При определении объекта налогообложения учитываются доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 настоящего Кодекса.

(п. 1 в ред. Федерального закона от 06.04.2015 N 84-ФЗ)

1.1. При определении объекта налогообложения не учитываются:

1) доходы, указанные в статье 251 настоящего Кодекса;

2) доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 настоящего Кодекса, в порядке, установленном главой 25 настоящего Кодекса;

(в ред. Федерального закона от 24.11.2014 N 376-ФЗ)

3) доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 настоящего Кодекса, в порядке, установленном главой 23 настоящего Кодекса.

НДС при УСН

За 2016 год был вывод средств 3,5 млн на расчетный счет.

Вот это, на мой взгляд, и является Вашим доходом, с которого Вы исчисляете и уплачиваете налог (6%).

31 марта 2017, 13:42

Михаил Григорьев

Юрист, г. Санкт-Петербург

Общаться в чате

Уважаемый Андрей! В уточнение:

вот именно по УСН;

согласно абзаца 1 ч.1 ст.347.17 НК РФ

в целях настоящей главы датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Учитывая, что на свой расчетный счет Вы получили денежные средства от совершения торговых операций в 2016 году, соответственно это и есть налогооблагаемая база для исчисления и уплаты налога по УСН.

31 марта 2017, 14:26

Михаил Григорьев

Юрист, г. Санкт-Петербург

Общаться в чате

Уважаемый Андрей! В уточнение: вот как раз исключений в ст.251 НК РФ я не увидел, поэтому и выразил собственное мнение, исходя из применяемой Вами УСН (Доходы).

То, что ранее Вы перечислили брокеру денежные средства на брокерский счет не являются исходя из применяемой УСН (Доходы) Вашими расходами, это не заем и не кредит.

31 марта 2017, 14:47

Показать еще 4

Юрий Колковский

Юрист, г. Екатеринбург

Общаться в чате

ООО УСН Доходы 6%

Андрей

Добрый день. Ситуация с ООО на ОСНО выглядит следующим образом:

На основании отчета брокера клиент отражает в бухучете каждую совершенную брокером хозяйственную операцию, оформленную первичным документом (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). И в результате всех операций за месяц, отражения расходов, связанных с такой деятельностью (вознаграждения брокера и прочих расходов), клиент ежемесячно определяет финансовый результат от данной деятельности – прибыль или убыток (Инструкция к плану счетов, счета 90, 91).

Особенности определения налоговой базы по налогу на прибыль по операциям с ценными бумагами регулируются статьей 280 Налогового кодекса РФ. Доходы (расходы) по операциям с обращающимися ценными бумагами учитываются в общеустановленном порядке в общей налоговой базе (п. 21 ст. 280 НК РФ).

Налоговая база по операциям с необращающимися ценными бумагами и необращающимися финансовыми инструментами срочных сделок определяется отдельно от общей налоговой базы (п. 22 ст. 280 НК РФ). Доходы и расходы по операциям с ценными бумагами признаются на дату их реализации (п. 3 ст.

271, подп. 7 п. 7 ст. 272 НК РФ). При реализации через посредника дата реализации указана в его отчете (п. 3 ст. 271 НК РФ).

В результате отражения доходов и расходов по дате реализации формируется финансовый результат – прибыль или убыток.

Ответ согласован

с действительным государственным

советником РФ 3-го класса

С.В. Разгулиным

Что касается аналогичных доходов организации на УСН 6%, на мой взгляд все будет то же самое за исключением того, что у такой организации нет возможности исключить из налогооблагаемой базы расходы по вознаграждению брокеру. Как и любые другие расходы.

31 марта 2017, 14:02

Юрий Колковский

Юрист, г. Екатеринбург

Общаться в чате

К примеру, если место ООО используется физ. лицо — налоговым агентом в данном случае является брокер, и он рассчитывает налоговую базу как финансовый результат от всех операций и комиссий по отчету брокера за финансовый год, или на момент вывода средств с расчетного счета с начала года. И удерживает с него НДФЛ.

Андрей

Указанный вопрос рассматривался в СПС К+ и был получен ответ, из которого следует, что НДФЛ уплачивается налоговым агентом лишь в том случае, если ИП не заявил данный вид деятельности как предпринимательский путем подачи соответствующего ОКВЭД в ИФНС:

Вопрос: Банк заключает договор о брокерском обслуживании на срочном рынке (денежном рынке) с индивидуальным предпринимателем.

Согласно договору банк представляет интересы клиента в качестве его брокера по совершению всех видов сделок (операций) от своего имени, за счет и по поручению клиента в качестве комиссионера на секции срочного рынка биржи (денежного рынка).

Индивидуальный предприниматель применяет упрощенную систему налогообложения (объект налогообложения — «доходы») по ставке 6% согласно п. 1 ст. 346.20 НК РФ. Согласно выписке из ЕГРИП основным видом предпринимательской деятельности индивидуального предпринимателя является сдача внаем собственного нежилого недвижимого имущества (код 70.20.2 ОКВЭД). Кроме того, заявленные индивидуальным предпринимателем дополнительные виды предпринимательской деятельности относятся к видам деятельности группировки 70 «Операции с недвижимым имуществом», в том числе 70.1 «Подготовка к продаже, покупка и продажа собственного недвижимого имущества», 70.2 «Сдача внаем собственного недвижимого имущества», 70.3 «Предоставление посреднических услуг, связанных с недвижимым имуществом» ОКВЭД.

Каким налогом — НДФЛ или уплачиваемым при применении УСН (6%, объект обложения — «доходы») — будут облагаться доходы индивидуального предпринимателя от операций с финансовыми инструментами срочных сделок? Каков будет у индивидуального предпринимателя порядок налогообложения доходов от операций с финансовыми инструментами срочных сделок в данном случае?

Является ли банк в данном случае налоговым агентом и обязан ли банк исчислить сумму НДФЛ, удержать ее из дохода налогоплательщика и перечислить в бюджет независимо от того, является ли физическое лицо индивидуальным предпринимателем или нет?

Ответ: Доходы, полученные индивидуальным предпринимателем, предпринимательская деятельность которого связана со сдачей внаем собственного нежилого недвижимого имущества, от совершения сделок (операций) в секции срочного рынка биржи, подлежат налогообложению НДФЛ. В отношении дохода, полученного индивидуальным предпринимателем от совершения указанных операций, банк является налоговым агентом на основании норм ст. 226.1 Налогового кодекса РФ. Особенности определения налоговой базы, исчисления и уплаты НДФЛ с доходов от операций с ценными бумагами и по операциям с финансовыми инструментами срочных сделок определены ст. 214.1 НК РФ.

Обоснование: На основании ст. 9 НК РФ организации и физические лица, признаваемые в соответствии с НК РФ налогоплательщиками, а также организации и физические лица, признаваемые в соответствии с НК РФ налоговыми агентами, являются участниками налоговых правоотношений, регулируемых законодательством о налогах и сборах.

Согласно ст. 19 НК РФ налогоплательщики — организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги. Подпункт 1 п. 1 ст. 23 обязывает налогоплательщиков уплачивать законно установленные налоги.

Налоговые агенты — лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации (п. 1 ст. 24 НК РФ).

Термин «физические лица» в целях применения законодательства о налогах и сборах означает граждан Российской Федерации, иностранных граждан и лиц без гражданства (абз. 3 п. 2 ст. 11 НК РФ). Согласно п. 1 ст.

23 Гражданского кодекса РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, в целях законодательства о налогах и сборах признаются индивидуальными предпринимателями (абз. 4 п. 2 ст. 11 НК РФ). При этом, как пояснено в Письме Минфина России от 03.07.2015 N 03-02-08/38569, положения НК РФ, урегулированные в отношении физических лиц, распространяются на физических лиц, зарегистрированных в качестве индивидуальных предпринимателей, с учетом особенностей правового регулирования, установленных для индивидуальных предпринимателей.

В силу п. 1 ст. 207 НК РФ физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации, признаются налогоплательщиками по налогу на доходы физических лиц (далее — НДФЛ, налог).

На основании положений ст. 226 НК РФ обязанности по исчислению, удержанию и перечислению в бюджет суммы налога с доходов, выплачиваемых физическому лицу российской организацией, вменены такой российской организации, которая признается в данном случае налоговым агентом. Исчисление сумм и уплата налога по правилам ст.

226 НК РФ осуществляются налоговым агентом в отношении всех доходов налогоплательщика, источником которых является налоговый агент (за исключением доходов, в отношении которых исчисление сумм и уплата налога производятся в соответствии со ст. ст. 214.3, 214.4, 214.5, 214.6, 226.1, 227 и 228 НК РФ), с зачетом ранее удержанных сумм налога, а в случаях и порядке, предусмотренных ст. 227.1 НК РФ, также с учетом уменьшения на суммы фиксированных авансовых платежей, уплаченных налогоплательщиком.

Наряду с этим физические лица, зарегистрированные в установленном законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица по суммам доходов, полученных от осуществления такой деятельности, исчисляют и уплачивают налог в соответствии со ст. 227 НК РФ (пп. 1 п. 1 ст. 227 НК РФ).

Как следует из текста вопроса, банк заключает с индивидуальным предпринимателем, применяющим упрощенную систему налогообложения, договор о брокерском обслуживании на срочном рынке (денежном рынке), по условиям которого банк в качестве комиссионера представляет интересы клиента по совершению всех видов сделок (операций) от своего имени, за счет и по поручению клиента на секции срочного рынка биржи (денежного рынка).

Согласно ст. 346.11 НК РФ наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах, индивидуальные предприниматели могут применять УСН. Применение УСН предусматривает освобождение индивидуального предпринимателя от обязанности по уплате НДФЛ в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным п. п. 2 и 5 ст. 224 НК РФ.

Согласно п. 2 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон N 129-ФЗ) в Едином государственном реестре индивидуальных предпринимателей (далее — ЕГРИП) содержатся сведения о кодах по Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (КДЕС Ред. 1), утвержденному Постановлением Госстандарта России от 06.11.2001 N 454-ст (далее — ОКВЭД). Пунктом 5 ст. 5 Закона N 129-ФЗ установлена обязанность индивидуального предпринимателя в течение трех рабочих дней сообщить в регистрирующий орган по месту своего учета об изменении заявленных при регистрации кодов ОКВЭД.

Как следует из предоставленной в тексте вопроса информации, согласно выписке из ЕГРИП основным видом предпринимательской деятельности индивидуального предпринимателя является сдача внаем собственного нежилого недвижимого имущества (код 70.20.2 ОКВЭД). Кроме того, заявленные индивидуальным предпринимателем дополнительные виды предпринимательской деятельности относятся к видам деятельности группировки 70 «Операции с недвижимым имуществом», в том числе 70.1 «Подготовка к продаже, покупка и продажа собственного недвижимого имущества», 70.2 «Сдача внаем собственного недвижимого имущества», 70.3 «Предоставление посреднических услуг, связанных с недвижимым имуществом» ОКВЭД.

В Письме от 09.11.2012 N 03-11-11/338 специалистами финансового ведомства пояснено, что доходы от деятельности, подпадающей под вид деятельности, указанный индивидуальным предпринимателем при регистрации либо в результате внесения соответствующих дополнений в ЕГРИП, признаются доходами, полученными от осуществления предпринимательской деятельности.При этом учет доходов, полученных от осуществления предпринимательской деятельности, должен осуществляться индивидуальным предпринимателем отдельно от доходов, полученных вне рамок осуществления такой деятельности.

Аналогичные по сути разъяснения об определении доходов, признаваемых полученными от осуществления предпринимательской деятельности индивидуальным предпринимателем, содержатся в Письмах Минфина России от 13.08.2013 N 03-11-11/32808, от 26.06.2013 N 03-11-11/24263, от 09.11.2012 N 03-11-11/338, от 01.02.2012 N 03-11-11/21, от 19.12.2011 N 03-11-11/318, от 08.09.2011 N 03-11-11/226, от 29.03.2010 N 03-11-11/81, УФНС России по г. Москве от 10.03.2011 N 20-14/4/21822.

В рассматриваемом случае совершение сделок (операций) в секции срочного рынка биржине заявлено физическим лицом в качестве вида предпринимательской деятельности, осуществляемой им как индивидуальным предпринимателем. Следовательно, доходы, полученные индивидуальным предпринимателем от совершения таких операций, не относятся к доходам от предпринимательской деятельности индивидуального предпринимателя, налогообложение которых осуществляется в соответствии с нормами гл. 26.2 НК РФ, и подлежат налогообложению НДФЛ в общеустановленном порядке с учетом особенностей, установленных гл. 23 НК РФ.

Справедливость наших выводов подтверждается разъяснениями представителей финансового ведомства, изложенными в Письмах от 09.12.2013 N 03-11-11/53622, от 09.11.2012 N 03-11-11/338, от 19.03.2010 N 03-04-06/2-40, от 25.11.2008 N 03-11-04/2/179. Так, например, в Письме N 03-04-06/2-40 высказано мнение о том, что организация-брокер, выплачивающая физическому лицу доход от операций с ценными бумагами в рамках действующего договора на брокерское обслуживание, является налоговым агентом и независимо от статуса физического лица обязана исчислить, удержать у налогоплательщика и перечислить в бюджет сумму налога.

Особенности исчисления и уплаты налога при осуществлении операций с ценными бумагами, операций с финансовыми инструментами срочных сделок, а также при осуществлении выплат по ценным бумагам российских эмитентов определены ст. 226.1 НК РФ, согласно п. 1 которой налоговая база по операциям с ценными бумагами, по операциям с финансовыми инструментами срочных сделок, по операциям РЕПО с ценными бумагами определяется налоговым агентом.

При этом на основании п. 2 ст. 226.1 НК РФ налоговым агентом при осуществлении операций с ценными бумагами, операций с финансовыми инструментами срочных сделок, при осуществлении выплат по ценным бумагам в целях ст. 226.1 НК РФ, а также ст. ст.

214.1, 214.3 и 214.4 НК РФ признаются, в числе прочих, брокеры, осуществляющие в интересах налогоплательщика операции с ценными бумагами и (или) операции с финансовыми инструментами срочных сделок на основании договора на брокерское обслуживание. При этом каждый налоговый агент определяет налоговую базу налогоплательщика по всем видам доходов от операций, осуществленных налоговым агентом в интересах этого налогоплательщика в соответствии с указанными договорами, за вычетом соответствующих расходов. В силу п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Таким образом, в приведенной в тексте вопроса ситуации доходы, полученные индивидуальным предпринимателем от совершения сделок (операций) в секции срочного рынка биржи, подлежат налогообложению НДФЛ. В отношении дохода, полученного индивидуальным предпринимателем от совершения указанных операций, банк является налоговым агентом на основании норм ст. 226.1 НК РФ. Особенности определения налоговой базы, исчисления и уплаты НДФЛ с доходов от операций с ценными бумагами и по операциям с финансовыми инструментами срочных сделок определены ст. 214.1 НК РФ.

Аудиторско-консультационная группа

«Коллегия Налоговых Консультантов»

02.10.2015

Источник: pravoved.ru

Формирование счета-фактуры налоговым агентом в 1С 8.3

Налоговый агент — это субъект хозяйственной деятельности, который обязан в соответствии с Налоговым кодексом РФ перечислять налоги в бюджет при проведении определенных операций.

К таким операциям относят:

- приобретение продукции у зарубежной фирмы;

- аренда гос- или муниципального имущества;

- реализация госимущества;

- оформление электронных услуг.

Проводя вышеуказанные операции, любая организация, в том числе ИП, может стать налоговым лицом, независимо от применяемого налогового режима, является ли плательщиком НДС или нет.

Выполняя обязанности налогового агента, учет НДС у такого субъекта проводится через счета 68.32 и 76.АН «НДС» и «Расчеты по НДС» бухгалтерской программы фирмы 1С 8.3. Порядок оформления счетов-фактур, обязательных к созданию, имеет свою специфику.

Как арендуется имущество

Каковы же основные обязанности данного лица в процессе аренды имущества? В других случаях ведение учета аналогично.

Необходимо выбрать в главном меню программы опцию «+Поступление»

После этого будет предложен выбор вида поступления. Определяемся с «Услуги (акт)» и программа генерирует новый документ «Поступление услуг (акт)». Скрупулезно вносятся реквизиты, обращая внимание на договор с контрагентом.

Вид договора выбирается «С поставщиком», указывается в качестве налогового агента с видом агентского договора – «Аренда». Поскольку в нашем примере документ поступления является актом, его проводят стандартным методом, а счет-фактуру не создают (в левом нижнем углу экрана можно увидеть – счет-фактура не требуется).

Проводим наш документ и отслеживаем проводки кнопкой ДтКт.

Дополнительный счет 76.НА в проводках применяется вместо обычного счета взаиморасчетов. Чтобы отобразить НДС данного вида используется специальная обработка. Её мы находим в разделе «Банк и касса», затем «Регистрация счетов-фактур» и нажимаем «Счета-фактуры налогового агента».

Важно помнить, что такой документ попадает в перечень счетов-фактур налогового агента только после оплаты и при условии проведения документа «Списание с расчетного счета». В случае выполнения таких условий список счетов-фактур будет иметь такой вид:

Опция «Выполнить» создает и регистрирует счета-фактуры. Нужно проверить документ.

Тут также проверяем корректность формирования проводок кнопкой ДтКт. Особое внимание обращаем на счета учета – 68.32 и 76.НА.

Книга продаж – это отчет, где видна сумма НДС, подлежащая обязательной уплате в бюджет. Он находится в разделе «Отчеты», выбрав «НДС-Книга продаж». Обозначается период и выбирается «Сформировать».

Создать декларацию по НДС можно в разделе «Отчеты», далее «1С-Отчетность», затем «Регламентированные отчеты». Нажимаем «Создать» и далее используем «Декларация по НДС».

Вводятся данные о нашей организации, период, нажимаем «Заполнить». После того, как сгенерируется декларация, проверяем её. Сумма уплаты в бюджет будет видна во втором разделе в строке 060.

Затем оформляем платежное поручение на уплату налога. Контролируем правильность внесения всех реквизитов.

Платежное поручение может лечь в основу «Списания с р/с». Тут вид операции должен быть «Уплата налога», счет списания – 68.32.

Далее идет проверка корректности отражения операции с помощью кнопки ДтКт.

Затем принимаем НДС к вычету. Создаем документ «Формирование записей книги покупок». Документ виден во вкладке «Операции-Закрытие периода», в «Регламентных операциях НДС» выбираем «Создать». Тут нужно из списка найти «Формирование записей книги покупок».

Далее приступаем к заполнению необходимых данных во вкладке «Налоговый агент».

После проведения документа нужно удостовериться в правильности проводок с помощью кнопки ДтКт. Важно, что в поле «Наименование продавца» будет отображаться сам продавец, а не налоговый агент.

После формирования проводок опять проверяем налоговую декларацию по НДС. Сумма вычитаемого налога отобразится в разделе 3, строка 18.

Другие разновидности операций

Идентичными являются обязанности налогового агента в плане оформления документов при проведении других операций, названных в начале этой статьи и обязанности при аренде. Важным правилом является корректное указание в договоре с контрагентом его вид. Это может быть аренда, реализация имущества, нерезидент, электронные услуги. В скобках возле каждого вида можно увидеть ссылку на статью Налогового кодекса Российской Федерации, определяющая обязанность налогового агента.

Необходимо правильно вносить счет учета и статью затрат в документах «Поступление услуг». А в случае проведения операций по реализации имущества нужно следить за корректным ведением учета основных средств.

Итак, мы детально описали случай, когда организация или отдельный предприниматель берет на себя обязанности агента, который платит НДС, высветлили поэтапное оформление документов организацией-налоговым агентом и наглядно изучили возможности, предоставляемые программой 1С 8.3 для проведения учета подобных операций.

Уже более 10 000 компаний работают

в облачной 1С от 42Clouds

— Консультация по 1С Бесплатно!

— Поддержка 24/7 по техническим вопросам: в чате, по телефону, по почте

— Все типовые конфигурации онлайн, доступ через RDP, Remote App, Web

Источник: 42clouds.com

Учет НДС в 1С: Комплексная автоматизация 2.5

Еремеева Олеся Посмотреть все статьи >> Старший специалист по внедрению 1С франчайзинговой сети «ИнфоСофт».

Время прочтения — 8 мин.

Заказать консультацию

Ведения учета по НДС в 1С: Комплексная автоматизация 2.5 отличается от привычного учета в 1С: Бухгалтерия предприятия 3 и 1С: Комплексная автоматизация других версий. Занесение первичных документов в программу осталось неизменным. А формирование движение по НДС, окончательный его расчет происходит при закрытии месяца.

Рассмотрим, как верно подготовить данные для формирования Декларации по НДС.

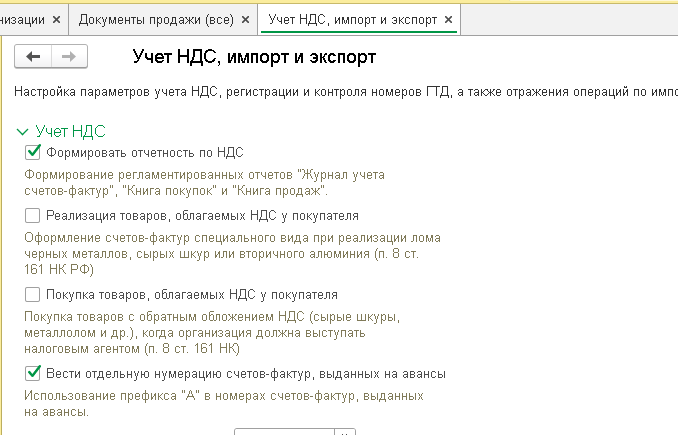

1. Проверим настройки по НДС

Раздел НСИ и Администрирование — Учет НДС, импорт и экспорт– Учет НДС.

Должна быть проставлена галочка:

— Формировать отчетность по НДС.

— Вести отдельную нумерацию СФ на аванс – выбираем, если надо выделять счет-фактуры на аванс отдельно с префиксом А.

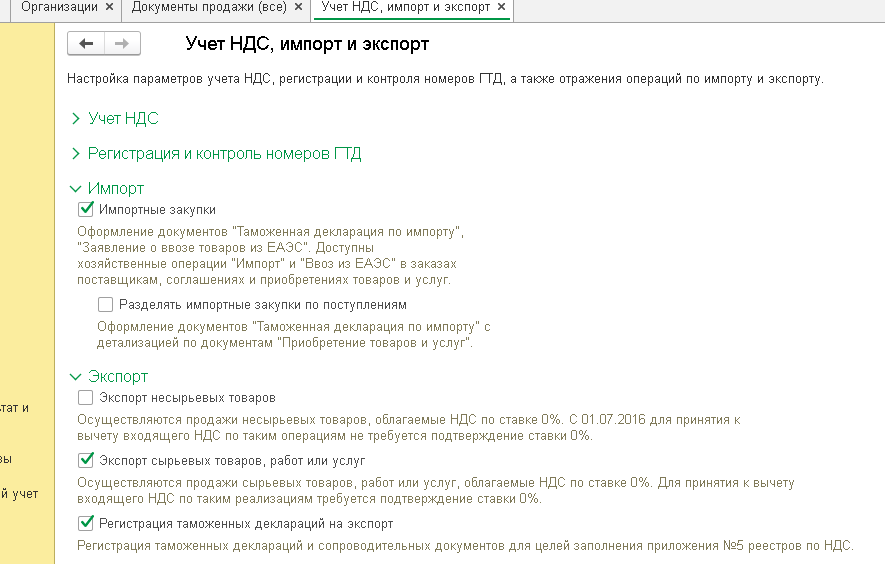

— Регистрация и контроль номеров ГТД.

Если есть импорт, то проставляем галочку «Импортные закупки» для возможности оформления документов «таможенная декларация по импорту», «Заявление о ввозе товаров из ЕАЭС».

Если есть продажа на экспорт, в зависимости от вида продаж выбираем Экспорт несырьевых товаров или Экспорт сырьевых товаров, работ, услуг.

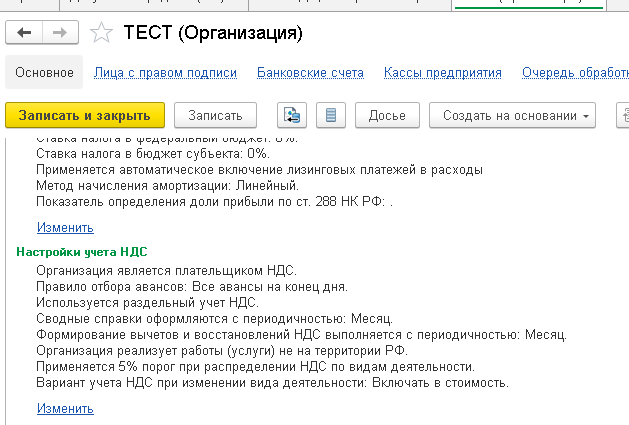

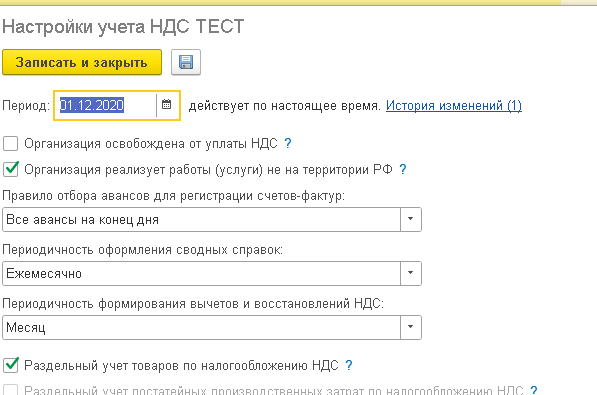

2. Необходимо настроить учетную политику организации, для этого открываем справочник Организации переходим в раздел Учетная политика.

Переходим в настройку учета НДС.

— Правила отбора авансов для регистрации счетов-фактур — это правило формирования счетов-фактур на аванс в рамках процедуры закрытия месяца и Помощник по учету НДС для периода зачета авансов.

Если ведется раздельный отчет товаров по НДС, ставим соответствующую галочку.

— Направление списание НДС заполняем для автоматической подстановки статьи расходов и аналитики расходов, например в авансовых отчетах.

3. Для верного создания авансовых счетов-фактур и для корректного вычета по НДС необходимо актуализировать данные по взаиморасчетам с клиентами и поставщиками. Не должно быть открытого сальдо по договорами с контрагентами, иначе не произойдёт вычета.

Проверить взаиморасчёты помогут отчеты: ведомость расчетов с клиентами, ведомость расчетов с поставщиками.

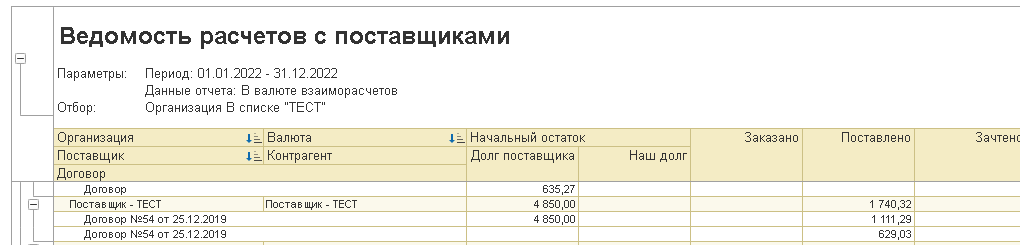

Сначала сверяем данные по поставщикам. Открываем раздел Закупки – Отчеты по закупкам – Ведомость расчетов с поставщиками. Находим развернутое сальдо по договорам, возможно дублирование договора, создание не верного договора или совсем забыли проставить договор, в результате платеж мог быть оформлен на один договор, а документы на другой.

То же самое обязательно надо проверить и по взаиморасчётам с клиентами. Открываем Раздел Продажи – Отчеты по продажам – Ведомость расчетов с клиентами. Устраняем обнаруженные ошибки.

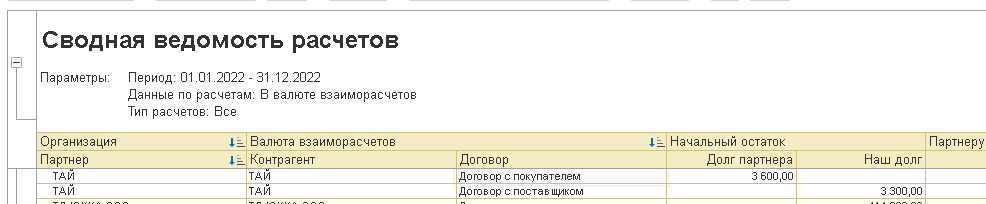

Также есть общий отчет для сводного анализа данных и по поставщикам и по клиентам. Открываем отчет в разделе Закупки – Отчеты по закупкам – Сводная ведомость расчетов. С помощью данного отчета можно найти суммы для оформления взаимозачета между договорами с поставщиком и клиентом.

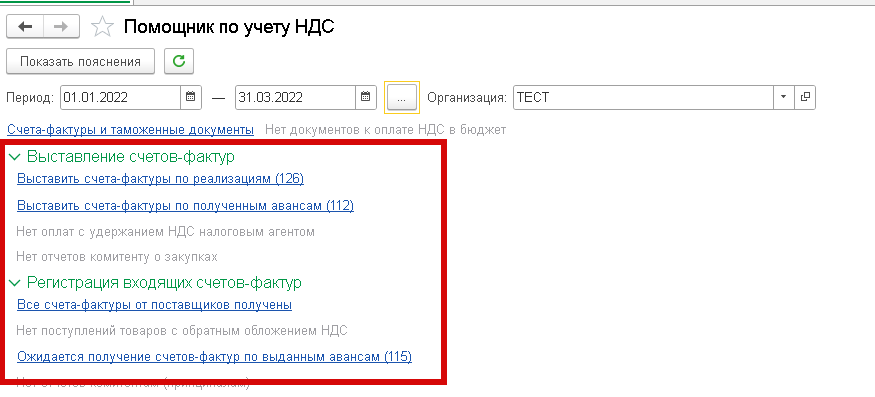

4. Главным помощником по формированию НДС является обработка, которую можно открыть в разделе Финансовый результат и контроллинг — Помощник по учету НДС. Это обработку лучше добавить сразу в Избранное, чтобы всегда держать ее под рукой.

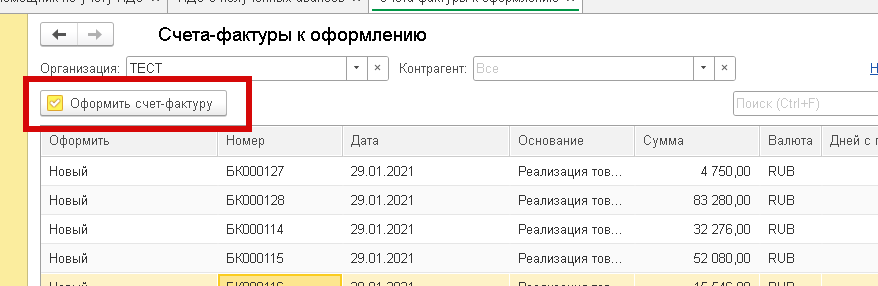

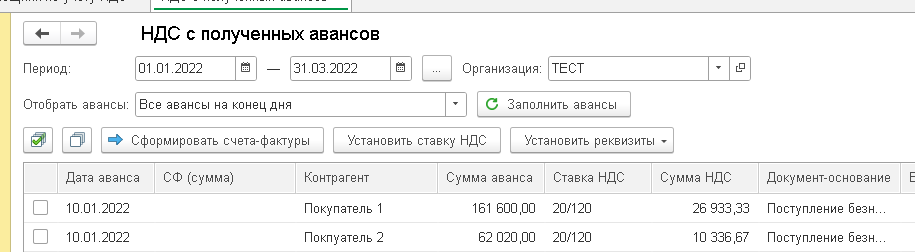

Помощник проверяет все ли счет-фактуры выставила организациям клиентам. Если помощник подсказывает, что необходимо выставить счет-фактуры, то переходим по этой ссылке, выбираем необходимые документы и нажимаем кнопку Оформить счет-фактуру.

Необходимо обратить внимание, что если по какой-то причине отменяли документы реализация и приобретение, то счет-фактуры отменяются автоматически. Но при повторном проведении документов реализация и приобретение – счет-фактуры НЕ проводятся. Поэтому в списке могут появится документы с отменёнными счетами-фактурами. Для проверки можно перейти в сам документы, открыть связанные с ним документы и проверить наличие счет-фактуры, чтобы не выписывать случайно повторно.

Если были получены авансы от клиентов, то идет проверка по документам, по которым необходимо сформировать счет-фактуры на аванс. Также можно перейти по ссылке для помощника оформления счетов-фактур на аванс

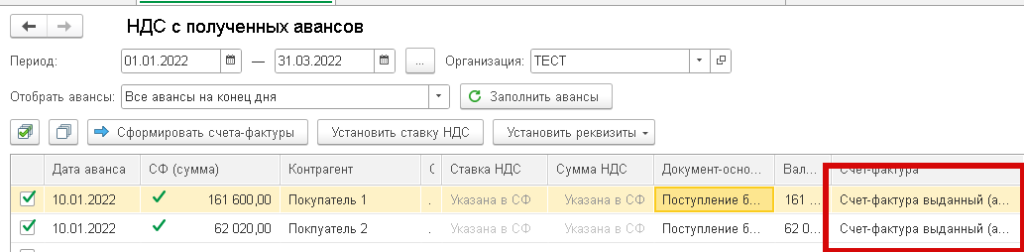

Необходимо выделить те документы, которые надо оформить, затем нажать на кнопку Сформировать счета-фактуры. Созданные счета-фактуры отобразятся в табличной части.

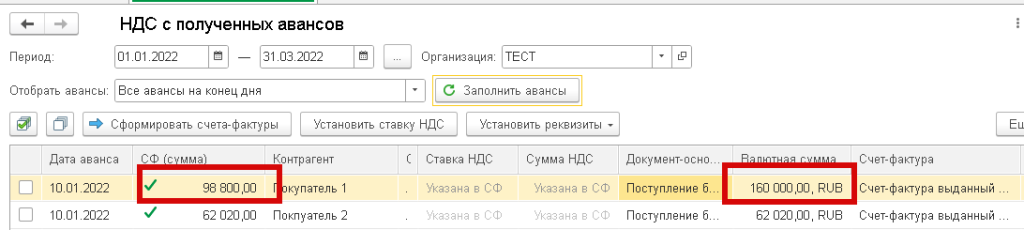

Если по какой-то причине поменялась сумма поступления денежных средств на аванс или поменяли договор, то необходимо сверить колонки – СФ (сумма) и Валютная сумма. Если есть разница между этими колонками – это значит, что счет-фактура на аванс выписана не верно, необходимо еще раз нажать на кнопку Сформировать счета-фактуры для изменения суммы.

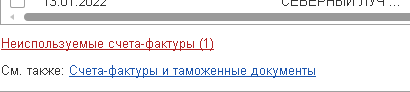

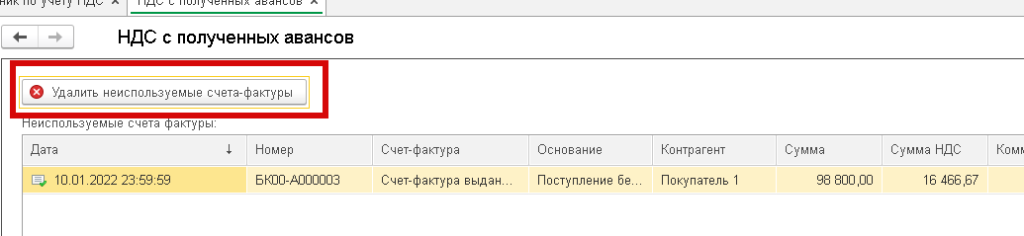

Если Платежку совсем пометили на удаление или отменили, то внизу появится ссылка Неиспользуемые счета-фактуры.

Надо перейти по ссылку и удалить неиспользуемую счет-фактуру.

Следующая проверка подсказывает все ли счета-фактуры компания получила от поставщиков. Так же помощники подсказывают какие документы необходимо оформить.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

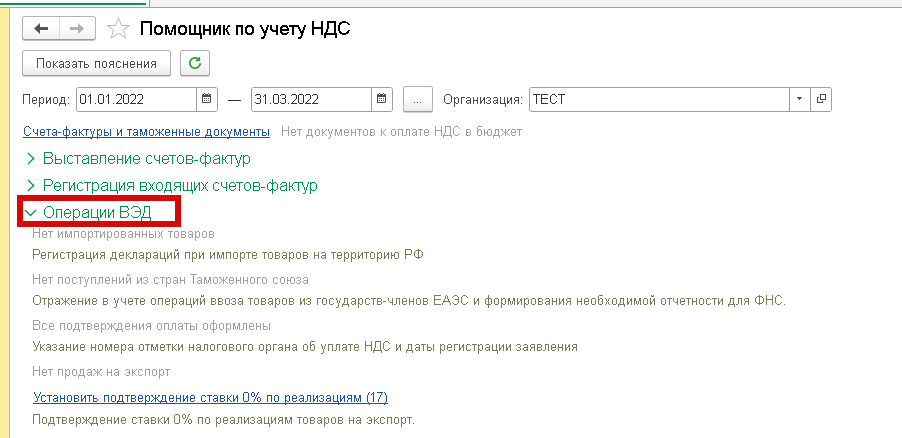

5. Следующий раздел Операция ВЭД подсказывает все ли таможенные декларации заполнены. Для распределённого НДС все ли ставки 0% подтверждены документами.

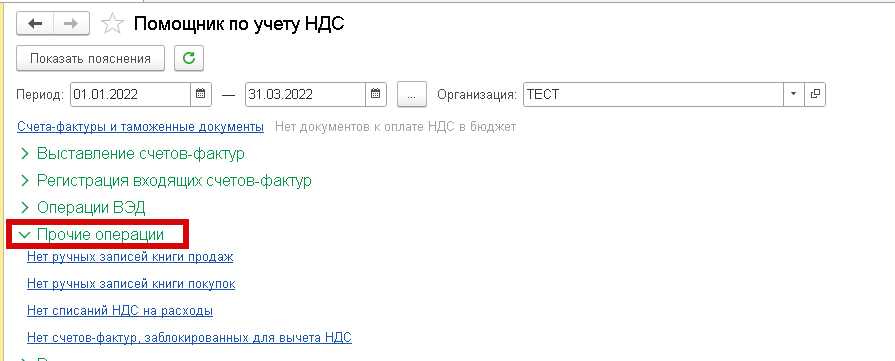

6. С помощью прочих операций можно сформировать ручные записи в книгах покупок и продаж.

Если НДС не подтверждён, то оформляется документ Списание НДС на расходы.

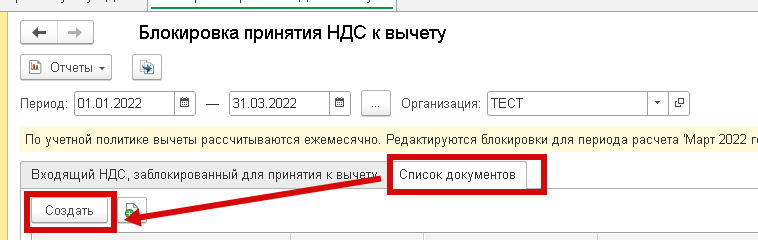

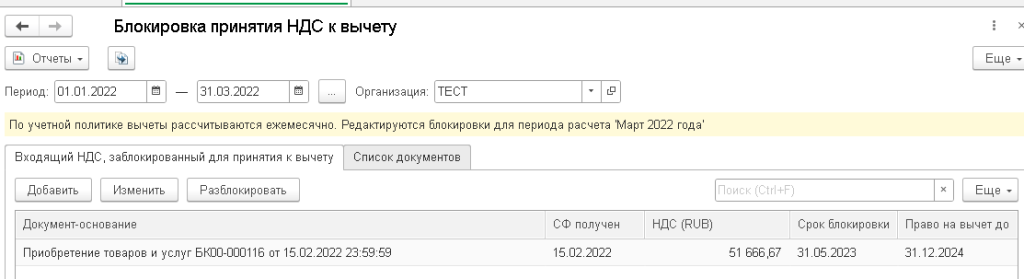

Если НДС входящий превышает НДС исходящий, и мы не хотим получать НДС к возмещению в этом периоде, а хотим перенести на другой, то можно заблокировать НДС. Для этого переходим по ссылке Нет счетов-фактур, заблокированных для вычета НДС. Переходим в список документов и нажимаем создать

Выбираем документ, по которому необходимо заблокировать НДС, заполняем Сумму НДС и дату, до которой необходимо заблокировать НДС. Блокировка делается тем же месяцем, в котором завели счет-фактуру.

На закладке Входящий НДС, заблокированный для принятия к вычету выходит весь с писок заблокированных документов и срок блокировки.

С помощью кнопки «Разблокировать» можно разблокировать документ для принятия к вычету.

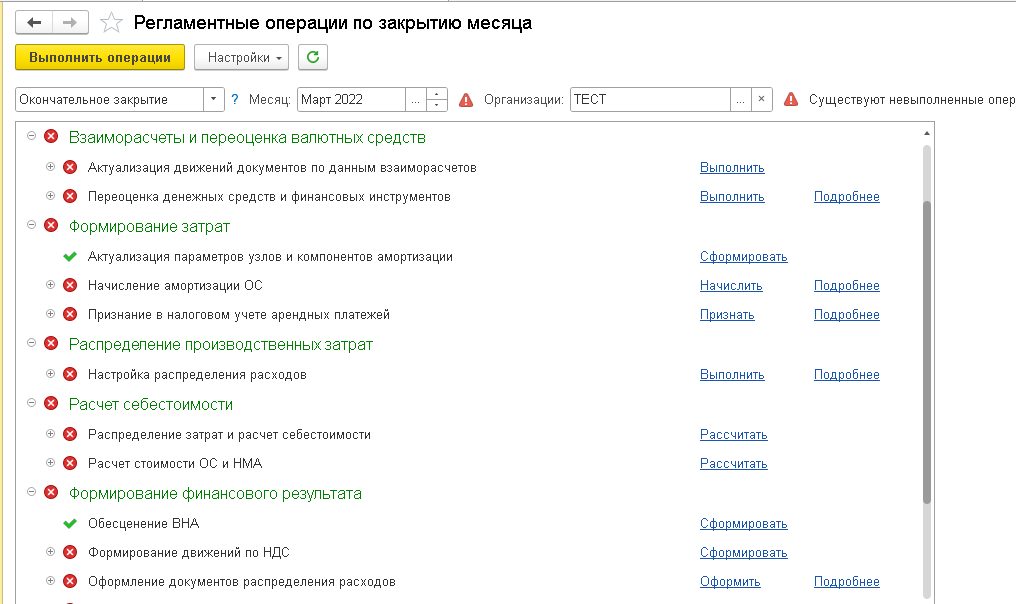

7. После подготовки и проверки данных необходимо сделать Закрытие месяца. Переходим в раздел Финансовый результат и контроллинг, открываем обработку Закрытие месяца.

Сформировать корректные Движения по НДС возможно только после актуализации данных по взаиморасчетам и расчета себестоимости.

Взаиморасчёты важны для верного создания счет-фактур на аванс.

Расчет себестоимости важен для раздельного учета по НДС, чтобы верно распределить его по партиям. Если раздельный учет по НДС не ведется, то схема закрытия месяца для расчета НДС не упрощается, себестоимость необходимо рассчитать.

Если обратить внимание на шаги закрытия месяца, то увидим, что программа не даст нам перешагнуть сразу к Формированию движений по НДС, пока не будут выполнены предыдущие разделы. Поэтому выполняем закрытие месяца поочередно каждый раздел.

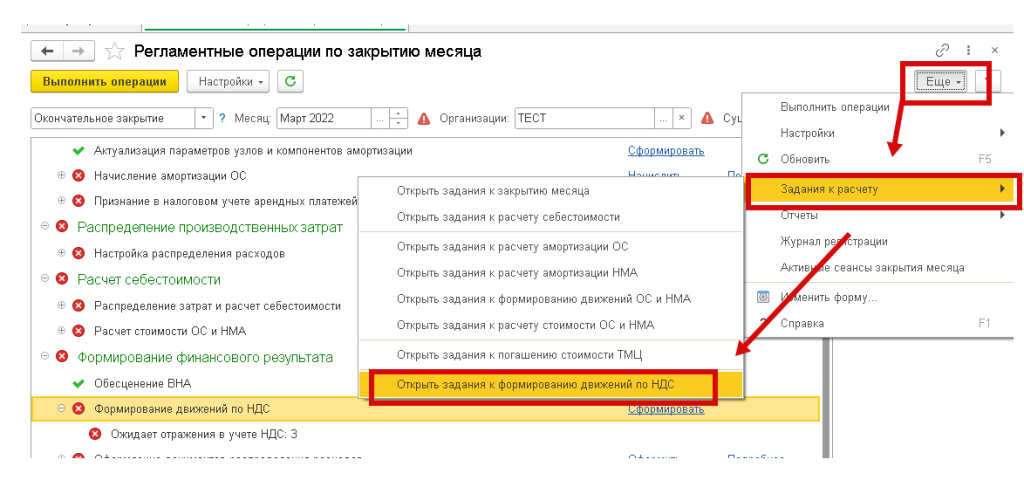

Если возникли ошибки при формировании Движений НДС, можно посмотреть список документов через Команду Еще – Задания к расчету – Открыть задания к формированию движений по НДС.

После формирования движений по НДС необходимо сделать операцию «Отражение документов в регламентированном учете», чтобы сделали проводки по счетам 76АВ, 76ВА и другие.

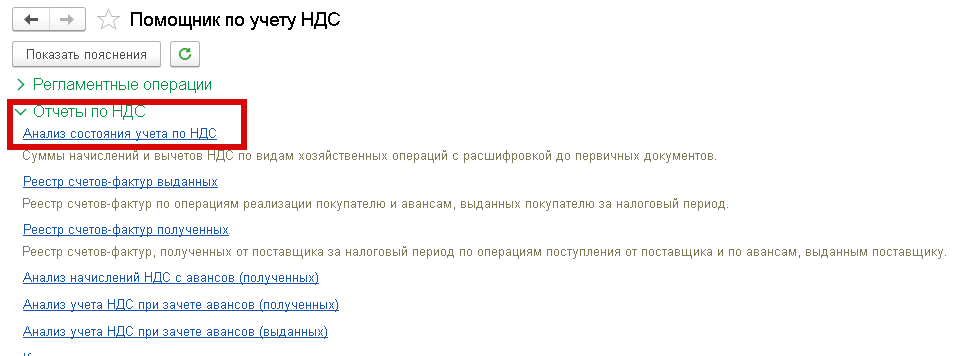

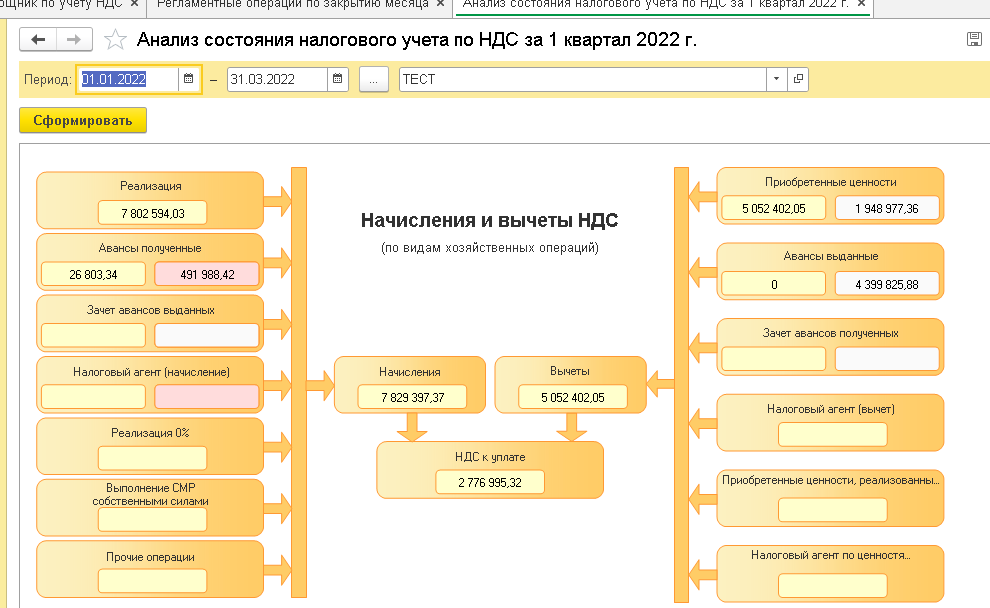

8. После закрытия месяца можно проанализировать полученный результат через различные отчеты. Отчеты все удобно собраны также в Помощнике по учету НДС. С помощью анализа состояния учета по НДС можно посмотреть суммы начислений и вычетов по НДС с расшифровкой до первичных документов.

Формируем отчет для расшифровки суммы можно двойным щелком мыши провалиться до документов.

Все данные для расчета НДС берутся из регистров. Поэтому обращаем ваше внимание, что ручные операции по бухгалтерским счетам 62.02 и 62.01 и прочим по взаиморасчетам с контрагентами не поменяют данные для расчета НДС. Вычетов с НДС не будет. Если не сходятся данные по счетам 62.02, 61.02 и 76АВ, 76ВА, то необходимо вернуться к отчетам Расчеты с поставщикам и клиентами, проверить данные.

Править взаиморасчеты с контрагентами можно с помощью документа Списание задолженности. А вот по счетам 76АВ и 76 ВА можно формировать ручные операции.

Также есть другие отчеты:

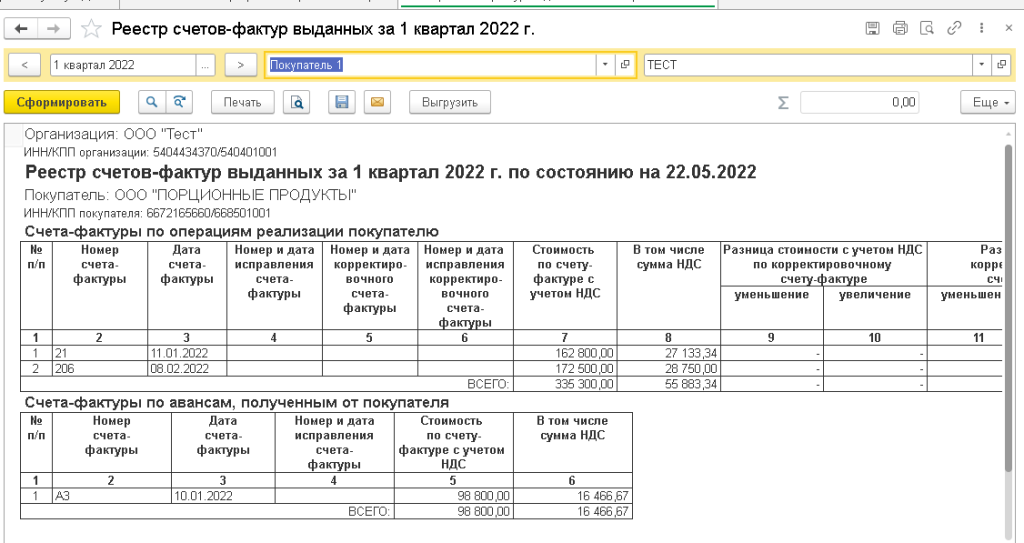

Реестр счетов-фактур выданных, Реестр счетов-фактур полученных формирует список документов по конкретной организации и контрагенту.

Анализ начислений НДС с авансов полученных показывает расшифровку по каждому поступлению денег с расшифровкой начислять НДС или нет, какая сумма была платежа, какая из них авансовая сумма. Если уже сформировали счет-фактуру на аванс, то она будет заполнена в одноименной колонке.

Также по начисленным авансам и зачтенным суммам НДС покажут отчеты: Анализ учета НДС при зачете авансов (полученных), Анализ учета НДС при зачете авансов (выданных).

Помощник предоставляет быстрый доступ к отчётам Книги покупок, книги продажи декларации по НДС.

Также доступен в помощнике удобный сервис 1С «Сверка данных учета НДС». Этот сервис в автоматическом режиме покажет расхождения в суммах, датах и номерах счетов-фактур, а также ошибки в реквизитах контрагентов. Сверка ведется в программе 1С без выгрузки и загрузки данных, являющихся коммерческой тайной, в сторонние приложения или на сторонние сайты.

Результаты сверки выдаются удобным отчетом. По каждому выявленному расхождению можно перейти в исходный документ для изучения и корректировки. Использовать механизм автоматической сверки счетов-фактур в программе 1С можно в любое время, не дожидаясь завершения отчетного периода. При обнаружении ошибок не придется вносить исправления в декларацию по НДС в последний момент.

Помощник учета НДС облегчает задачу контроля начислений по НДС. С помощью него отследить и верно начислить налог будет намного проще в 1С: Комплексная автоматизация 2.5.

Источник: is1c.ru